Le rate in base all’ orario 5.00 GMT

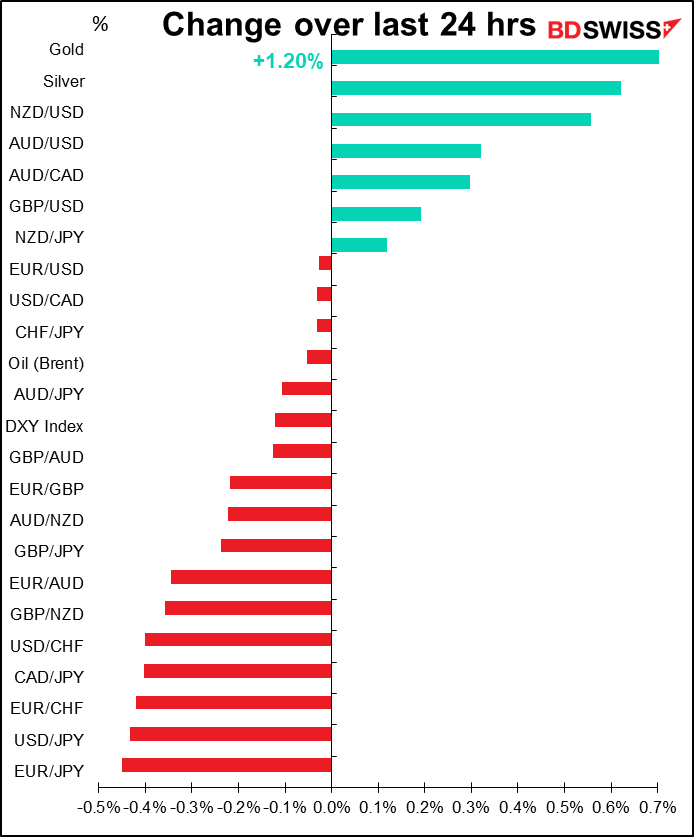

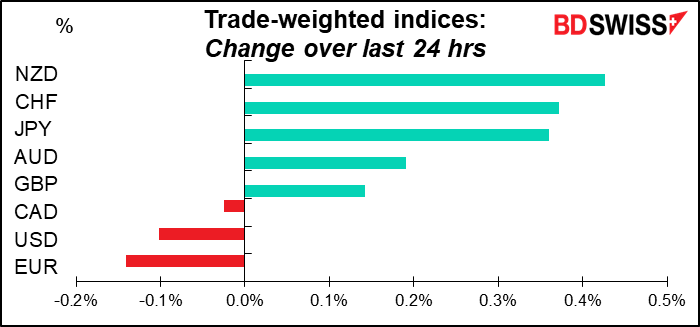

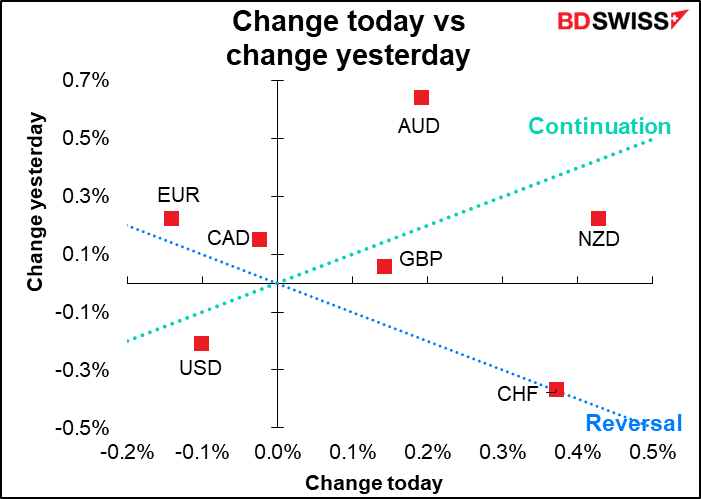

Oggi sui mercati

Nota: la precedente tabella viene aggiornata prima della pubblicazione con le ultime previsioni. Tuttavia, il testo e i grafici vengono preparati in precedenza, pertanto possono presentarsi delle discrepanze tra le previsioni fornite nella tabella e quelle riportate nel testo e nei grafici.

Non sono molti gli eventi nel corso della giornata europea. Possiamo rilassarci, prendere un caffè, leggere i giornali e cercare di capire cosa sta succedendo in Ucraina.

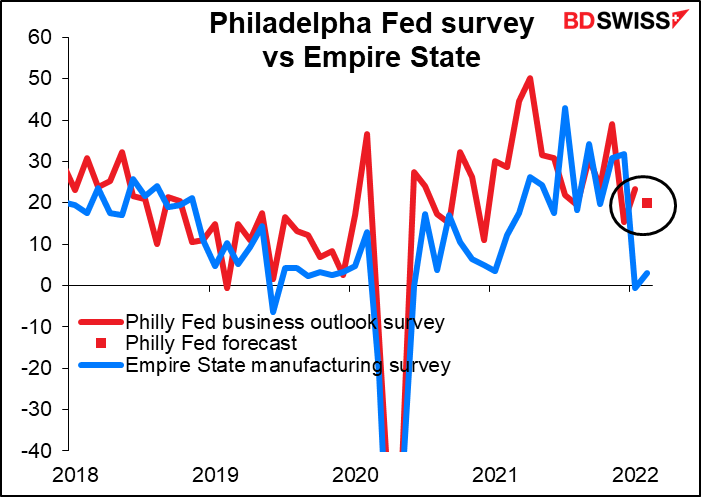

Sono invece molti i dati in uscita all’apertura negli Stati Uniti. I dati sulle prospettive per le imprese della Fed di Filadelfia dovrebbero registrare un leggero peggioramento. Il sondaggio sulla produzione dell’Empire State di martedì ha fatto segnare un aumento inferiore al previsto (a 3,1 da -0,7, ma ci si aspettava un 12,0), quindi la situazione potrebbe essere meno buona di quanto non pensassero gli economisti.

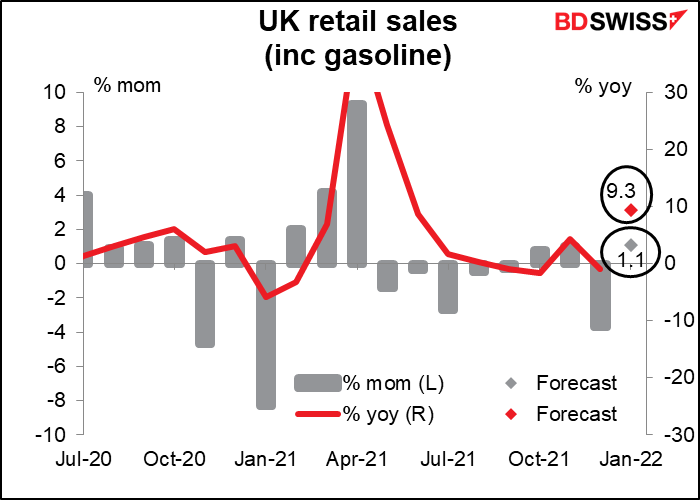

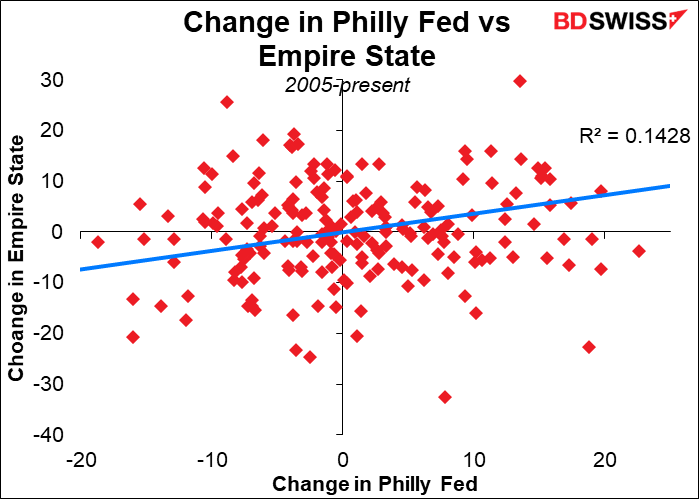

In realtà, però, la correlazione tra le variazioni mese per mese fra questi due indici è piuttosto debole, anche se generalmente, col tempo, tendono a seguirsi a vicenda.

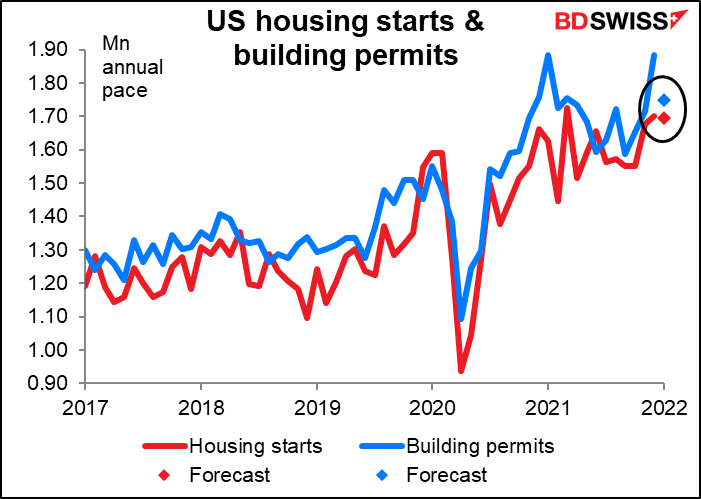

Secondo le previsioni, il dato sull’avvio di cantieri residenziali registrerà un calo dello 0,4% m/m, mentre i permessi di costruzione, recentemente aumentati, dovrebbero diminuire del 7,2%. Il piccolo calo nell’avvio di cantieri potrebbe essere imputabile al maltempo in gran parte del paese nel mese di gennaio. In quest’ottica, credo possa essere indicativo della forza del mercato immobiliare, rappresentando un buon segnale per la Fed: potranno quindi ridurre rapidamente la montagna di titoli garantiti da ipoteca, senza gettare nello scompiglio l’economia statunitense.

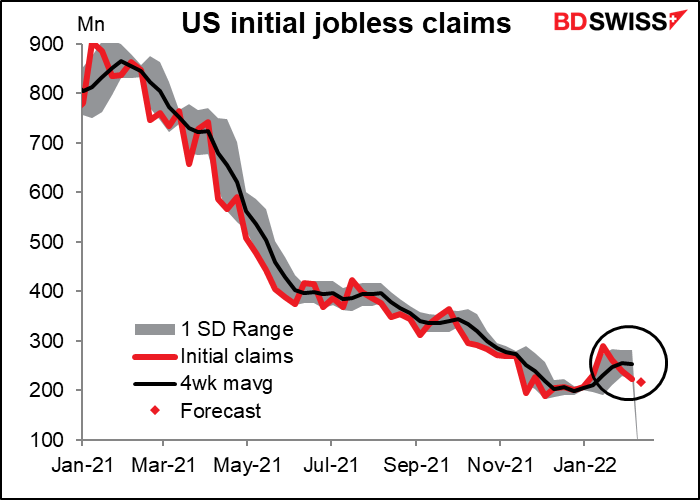

Secondo le previsioni, questa settimana le richieste iniziali di sussidi di disoccupazione subiranno un ulteriore calo; si tratterebbe della quarta settimana consecutiva in negativo, mentre a gennaio si attenua l’aumento della disoccupazione correlato a Omicron. Questa settimana è particolarmente importante perché è quella in cui viene condotto il sondaggio sull’occupazione per il mese di febbraio. Saranno gli ultimi dati sul lavoro a disposizione della Fed prima della riunione del 16 marzo, quando potrebbe prendere importanti decisioni di politica monetaria.

Nottetempo avremo il sorprendente Indice nazionale dei prezzi al consumo (CPI) del Giappone. Sorprendente perché, mentre tutti gli altri paesi sono alle prese con un’inflazione incontrollabile, il Giappone è ancora impegnato a cercare di spingere in alto il tasso al 2%. Forse le statistiche sono sbagliate? O magari hanno commesso qualche errore nei calcoli per diversi decenni? Di fatto, sto prendendo in affitto un appartamento per mia figlia a Kyoto, dove va a scuola: è un bel posto per una cifra attorno agli 80.000 JPY al mese. Trovatemi, fra le principali città d’Europa, una dove è possibile prendere in affitto un piccolo appartamento con una camera da letto in posizione centrale, in un edificio abbastanza nuovo, per 610 euro al mese!

Comunque, l’indice dei prezzi al consumo nazionale giapponese non è davvero importante per i mercati, perché tende a seguire il CPI di Tokyo, che esce due settimane prima. Così come il CPI di Tokyo, quindi, l’indice nazionale dovrebbe indicare un rallentamento dell’inflazione. Questo è in parte imputabile alle politiche del Governo, in particolare il piano “Go To Travel”, con cui lo Stato ha sovvenzionato la spesa in hotel e trasporti per incoraggiare i cittadini a viaggiare durante la pandemia (per compensare l’interruzione dei viaggi dei giapponesi fuori dal paese, cha ha bloccato non solo circa 32 milioni di turisti all’anno, ma anche studenti e persino lavoratori privi di residenza permanente).

Tuttavia, la presenza di una bassa inflazione nonostante i prezzi alla produzione in forte aumento suggerisce che, per il Giappone, riuscire ad aumentare l’inflazione sarà impegnativo. Ciò significa che probabilmente la Banca del Giappone rimarrà in attesa più a lungo rispetto ad altre banche centrali e che lo yen giapponese continuerà a essere utilizzato come valuta di finanziamento. JPY-

Quindi, aspettiamo di nuovo che si faccia mattina in Europa e che la Gran Bretagna pubblichi i dati sulle vendite al dettaglio. Dopo il calo inaspettatamente marcato di dicembre, i dati ad alta frequenza suggeriscono ora un aumento delle vendite. L’attività economica britannica è stata più resiliente di quanto in molti non si aspettassero; ogni successiva ondata del virus, infatti, ha avuto un impatto minore sull’economia, nonostante l’aumento di persone contagiate. Esempio calzante: il PIL di dicembre avrebbe dovuto scendere dello 0,5% m/m, ma è sceso solo dello 0,2% nonostante il ripristino di alcune misure restrittive da parte del Governo.

In ogni caso, un solido rimbalzo delle vendite al dettaglio potrebbe confermare nell’opinione pubblica l’idea che l’anno stia iniziando abbastanza bene, con un tendenziale effetto positivo sulla sterlina.