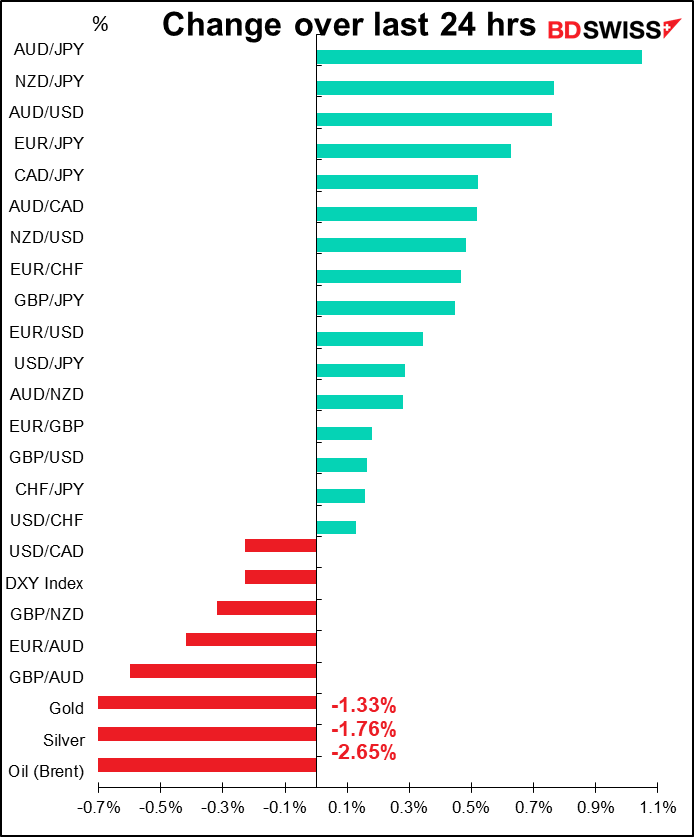

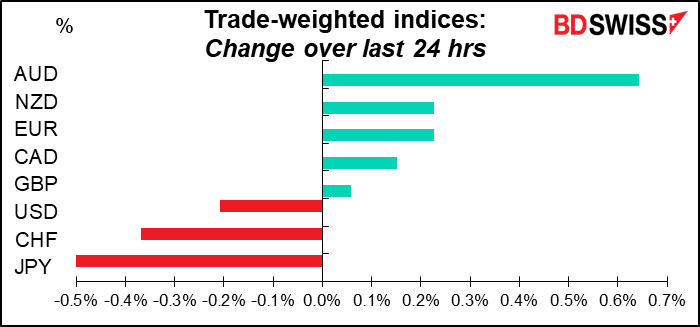

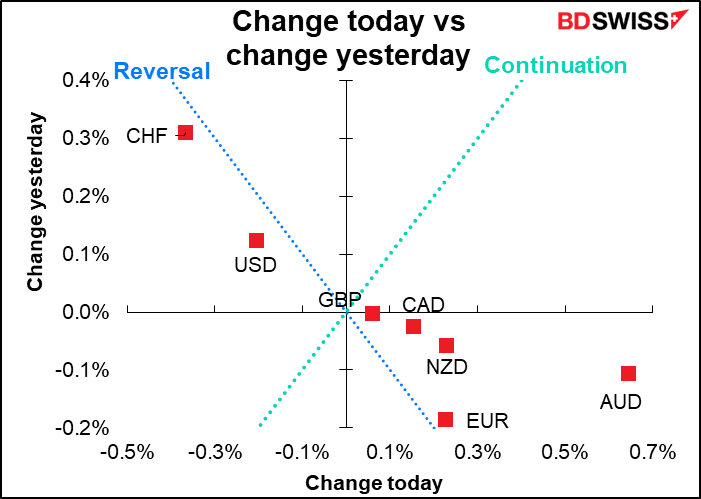

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

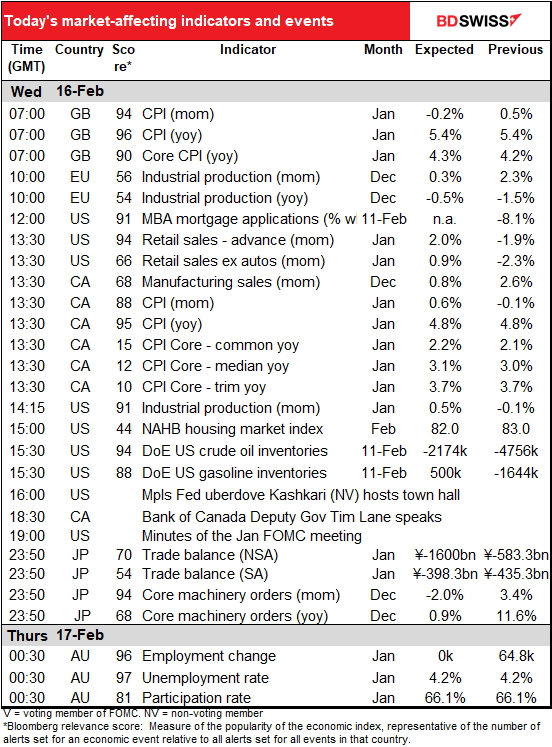

L’indice des prix à la consommation (IPC) du Royaume-Uni est déjà publié.

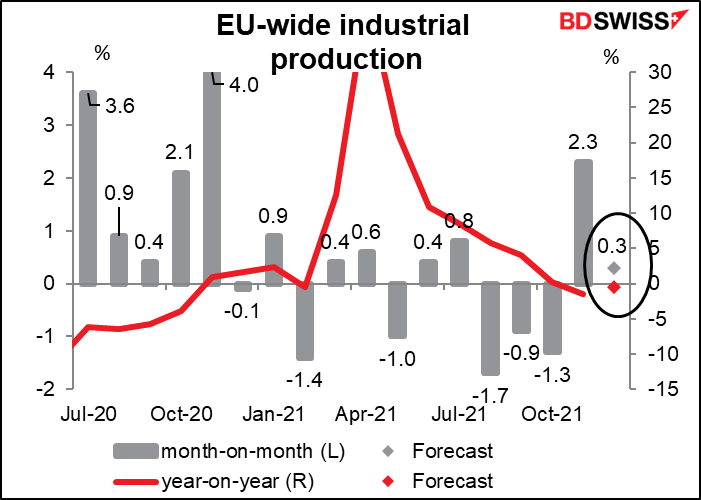

Le prochain rendez-vous est la production industrielle (PI) de la zone euro. Ce n’est pas un indicateur majeur pour le marché, mais je l’ai vu faire bouger l’EUR/USD bouger une ou deux fois. Bien sûr, l’Allemagne, l’Espagne, l’Italie et la France ayant déjà publié leurs chiffres, le résultat à l’échelle de l’UE est rarement une grande surprise. Les chiffres nationaux indiquent une fin 2021 légèrement plus faible que prévu, l’activité ne devant augmenter que légèrementen en hausse sur une base mensuelle. Les problèmes de chaîne d’approvisionnement et les préoccupations concernant le variant Omicron continuent de peser sur la production, qui a peut-être continué à limiter la production.

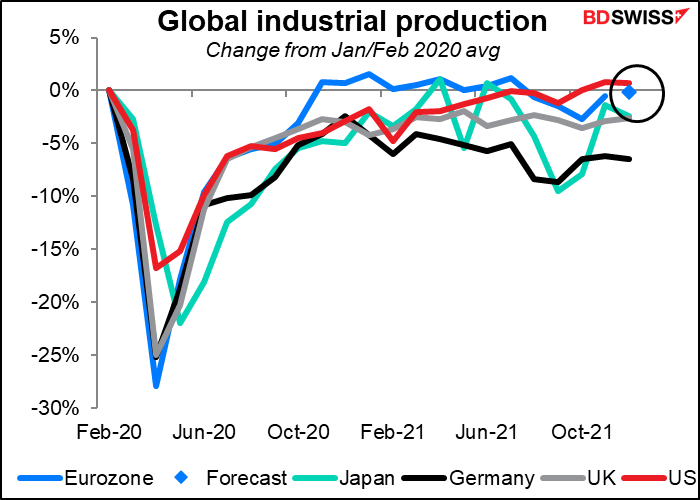

Néanmoins, l’UE s’en sort plutôt bien à ce niveau. Elle est à égalité avec les États-Unis et devant le Japon et le Royaume-Uni. Elle devance même l’Allemagne, qui est généralement le moteur de la croissance de la zone euro.

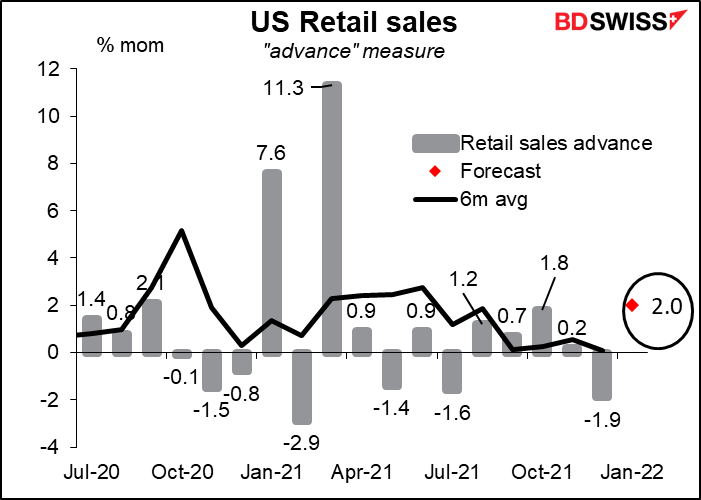

Le prochain rendez-vous est celui des ventes au détail aux États-Unis, l’indicateur clé des États-Unis pour la semaine. Le chiffre principal devrait être stimulé par l’augmentation de 7,8 % des ventes d’automobiles au cours du mois.

Cependant, même en excluant les automobiles, les ventes devraient bien se porter. Les détaillants hors magasin ont représenté 64 % de la baisse inattendue des ventes au détail en décembre ; cela s’inverse généralement le mois suivant.

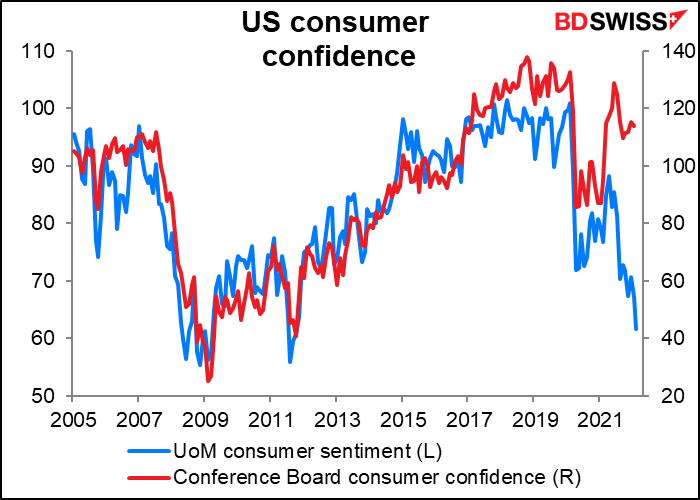

On craint que la baisse de la confiance des consommateurs, en particulier l’indice de confiance des consommateurs de l’Université du Michigan, ne pèse sur les ventes au détail à l’avenir, mais je n’ai jamais été en mesure de trouver une corrélation solide entre la confiance des consommateurs et la consommation.

Un rebond des ventes au détail aux États-Unis devrait être considéré comme un signe d’une économie saine et devrait donc être positif pour le dollar.

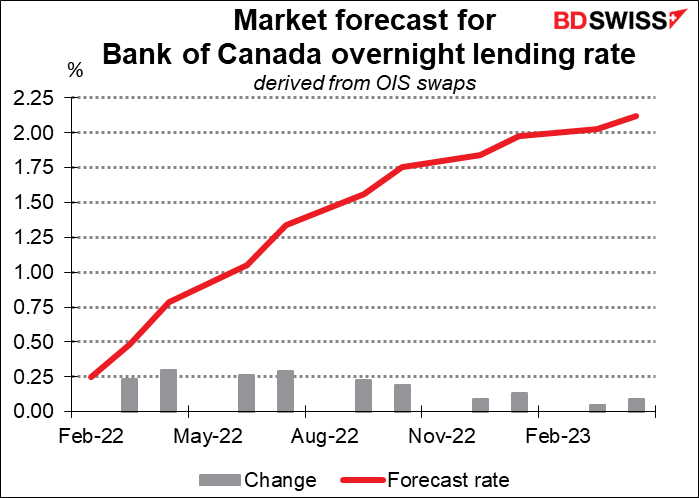

L’IPC du Canada devrait augmenter en glissement mensuel, mais être relativement stable en glissement annuel. Le chiffre global devrait rester inchangé en glissement annuel, tout comme deux des trois mesures de base.

Cela suffira-t-il à forcer la main de la Banque du Canada ? Lors de sa dernière réunion (26 janvier), elle a mis fin à ses « indications prospectives exceptionnelles » sur son taux directeur. (Pour rappel, elle s’est engagée à maintenir les taux stables « jusqu’à ce que les capacités inutilisées de l’économie soient absorbées afin que la cible d’inflation de 2 % soit durablement atteinte », ce qui, selon elle, se produirait probablement « mi-02022 »). Je suppose que tant que l’inflation ne baissera pas et que la moyenne de ses trois mesures réduites sera sur le point de dépasser sa fourchette cible de 3 %, elle sera prête à passer à l’action lors de sa prochaine réunion (2 mars).

Le marché prévoit déjà une hausse des taux à chaque réunion de la Banque du Canada jusqu’en octobre. Je ne suis pas vraiment sûr de ce qu’une nouvelle hausse de l’inflation pourrait faire

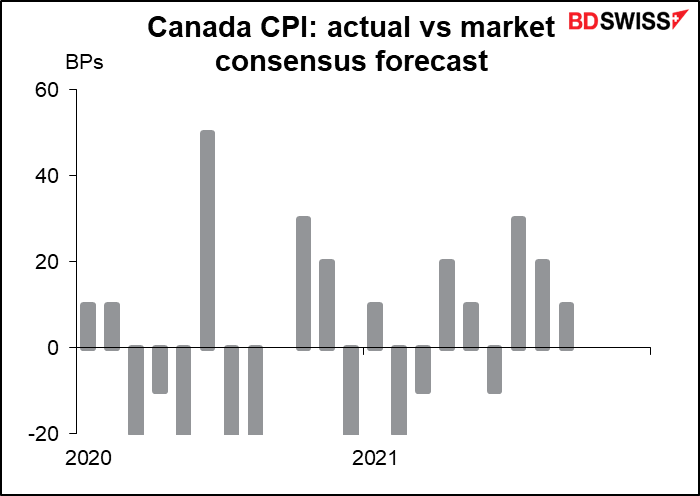

Soit dit en passant, au cours des trois derniers mois, le consensus du marché pour ce chiffre a été stable et le mois précédent, il n’était en baisse que de 10 points de base. L’enquête est assez étroitement regroupée autour de 4,8 %, la fourchette allant de 4,7 % à 5,1 %.

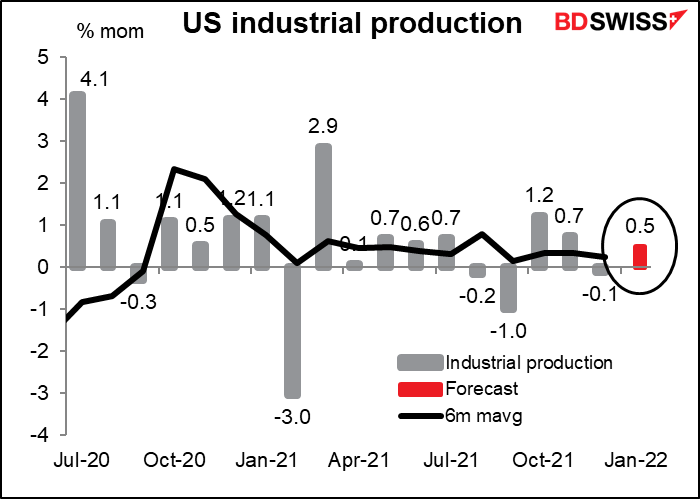

La production industrielle américaine est un indicateur majeur pour les États-Unis, mais elle ne semble pas avoir beaucoup d’impact sur le marché des changes. Les prévisions du marché devraient être nettement supérieures à la moyenne récente (+0,24 % en glissement mensuel) malgré le mauvais temps en janvier. Cela pourrait fournir une preuve de la résilience de l’économie et pourrait être considéré comme positif pour le dollar.

À la fin de la journée américaine, la Fed publiera le procès-verbal de la dernière réunion du Federal Open Market Committee (FOMC) qui fixe les taux. Habituellement, il s’agirait du point culminant de la journée, mais ce mois-ci, je pense que le procès-verbal est déjà obsolète. Depuis la réunion du 26 janvier, des données explosives sur l’emploi de janvier ont été publiées, montrant 467 000 nouveaux emplois, plus l’IPC choquant de la semaine dernière montrant que l’inflation était à son plus haut niveau depuis 40 ans. Les acteurs du marché se tournent désormais davantage vers la réunion de mars que vers la réunion de janvier.

Malgré tout, beaucoup voudront lire attentivement le procès-verbal. Le point clé sera la discussion autour de la réduction du bilan de la Fed : quand commencera-t-elle, et à quelle vitesse ? En outre, ils chercheront des indices sur la « fonction de réaction » de la Fed ou sur la façon dont elle réagira à l’inflation à l’avenir. Beaucoup voudront savoir ce que la banque centrale considère être une « amélioration » de la situation de l’inflation, qui pourrait l’amener à arrêter ou au moins à ralentir le rythme du resserrement de sa politique.

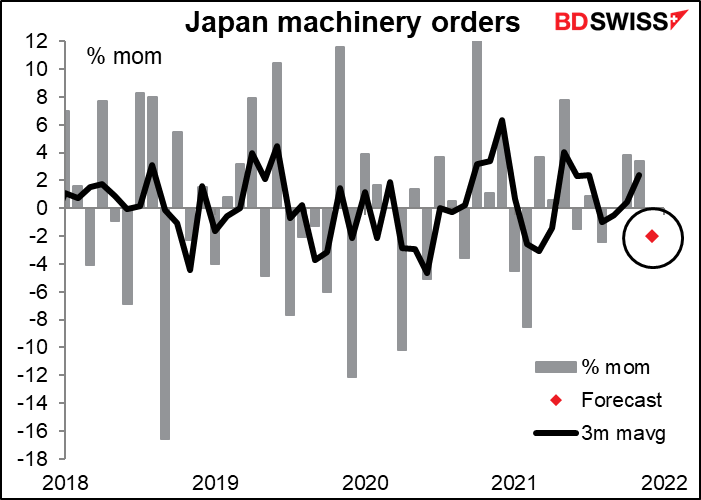

Les commandes de machines au Japon sont un indicateur important de l’investissement en capital au Japon, qui est l’une des forces motrices de l’économie japonaise. Il s’agit donc de l’un des indicateurs japonais les plus surveillés. Bien que les commandes soient censées être en baisse de 2,0 % en glissement mensuel, cela laisserait toujours la moyenne mobile sur trois mois à +1,7 % en glissement mensuel, c’est-à-dire toujours dans une tendance haussière. C’est bien pour l’instant, mais nous devrons voir à quel point elles résisteront au ralentissement de la croissance.

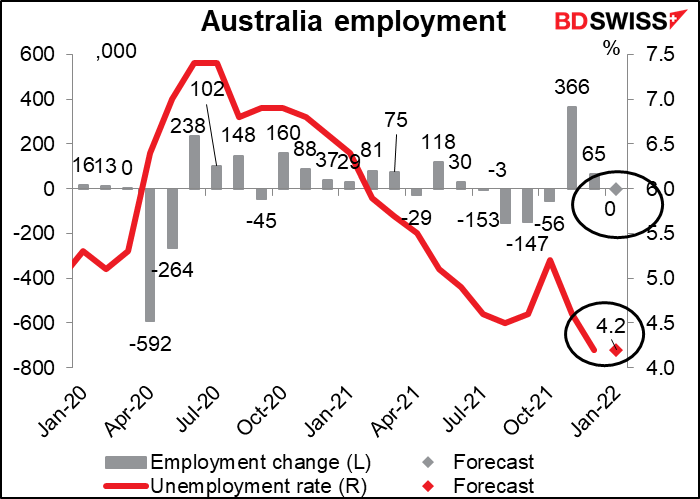

Les données sur l’emploi de l’Australie sont cruciales pour ce pays, car la RBA a un « double mandat » qui l’oblige à contribuer au « maintien du plein emploi en Australie » ainsi qu’à des prix stables (en fait un « triple mandat », car elle doit également contribuer à « la prospérité économique et au bien-être du peuple australien »).

Lors de sa dernière réunion, elle s’est une fois de plus plaints que « la croissance des salaires reste également modeste et qu’il faudra probablement encore un certain temps avant que la croissance globale des salaires ne soit à un rythme compatible avec une inflation durablement à la cible ». Le marché du travail est donc l’un des facteurs qui l’empêche d’augmenter ses taux, même si la plupart des gens diront qu’ils ont plus qu’atteint leur objectif d’inflation « durablement dans la fourchette cible de 2 à 3 % ».

Cela dit, il semble que les données du jour ne devraient par faire pencher la balance en leur faveur. Au contraire, aucun nouvel emploi ne devrait être créé et le taux de chômage et le taux d’activité (non indiqués) devraient rester inchangés. La banque pourrait se sentir légitimée dans son idée qu’il n’y a pas eu d’augmentation de la croissance des salaires.

Le grand principal du marché du travail australien sera publié le 23 février, lors de l’annonce de l’indice trimestriel des prix des salaires.