Cosa muove i mercati? Un analista fondamentale come me parlerà di fondamentali economici: tassi di inflazione, tassi di crescita, politica monetaria, politica fiscale, disoccupazione eccetera eccetera. Ma questi sono dati di fatto. E i fatti non sono tutto. È anche importante comprendere in che modo la gente interpreta i fatti. Il bicchiere è mezzo pieno o mezzo vuoto? Parliamo sempre dello stesso bicchiere, ma la gente lo interpreta in modo differente a seconda dell’attitudine. Tale interpretazione è tutto sui mercati, perché determina se la gente vuole acquistare o vendere.

Un evento cardine nella mia carriera di analista risale al gennaio 1980. Il 3 gennaio la Borsa di Parigi ha sospeso le contrattazioni dell’oro per la prima volta nella storia per disequilibrio degli ordini: c’erano solo acquirenti. Il giorno successivo ha dovuto sospendere nuovamente le contrattazioni per un nuovo disequilibrio: c’erano solo venditori. Ci sono voluti 26 anni affinché l’oro tornasse a tali livelli.

Ci sono voluti cinque anni affinché la storia di ripetesse. Il 26 febbraio 1985 il dollaro ha registrato la maggiore impennata giornaliera nei confronti delle principali valute estere degli ultimi 7 anni, crescendo di 4 pfenning in un giorno e toccando un massimo di 13 1/2 anni di 3.4390 DEM. La sterlina ha toccato un minimo record tale mattina di $1.03, per poi chiudere a 1.0615. La cosa strana è che nessuno è riuscito a capire perché il dollaro stava avanzando, ma molti esperti intervistati dalla stampa erano concordi che sarebbe continuato ad avanzare. Il giorno successivo l’allora presidente della Fed Paul Volcker ha iniziato a parlare di ulteriori interventi nel mercato valutari e nell’arco di 15 minuti il dollaro ha perso circa 8 pfenning. Gli spread ad un certo punto registravano 150 tics.

Eventi come questo mi hanno insegnato che, in ultima analisi, ciò che fa muovere i mercati non è la Fed, né i tassi di interesse, né la politica fiscale, ma due emozioni umane di base: la paura e l’avidità.

Il mercato delle criptovalute, in cui i fondamentali economici vengono dopo per le persone, se addirittura considerati, è un mercato perfetto per “paura e avidità”. Perché la gente acquista criptovalute? La maggior parte delle criptovalute ha una propria storia alle spalle, una teoria, un’ideologia, una missione. Le persone possono anche credere in queste idee, ma in fin dei conti le comprano per un motivo: credono che il valore della criptovaluta sia destinato a salire e la comprano come investimento, come asset. La cosiddetta FOMO (acronimo per l’espressione inglese fear of missing out, letteralmente: “paura di essere tagliati fuori”) è chiave qui, perché la gente vede i propri amici fare soldi e leggono di miliardari di Bitcoin (una sensazione che ammetto di aver provato anch’io quando Bitcoin è arrivato a 60.000 dollari e ho iniziato a chiedermi quanto avrei se avessi comprato 1000 dollari a 5 centesimi per Bitcoin. Risposta: decisamente più di quanto ho ora, non c’è dubbio).

Viceversa, quando i prezzi sono iniziati a calare alcune persone hanno optato per tenere in portafoglio criptovaluta e farla fruttare, mentre altri hanno optato per tagliare la corda finché in tempo. A questo punto il concetto di FOMO svanisce come era arrivato e inizia un fenomeno di mercato, riassumibile con la parola tedesca Torschlusspanik: il panico della chiusura della porta. Tale panico alimenta la corsa alle banche.

Questo è esattamente ciò che è successo questa settimana. Il manifesto di questo fenomeno è una criptovaluta chiamata Luna. Un mese fa era la quarta criptovaluta più popolare. Luna è la criptovaluta “sorella” della stablecoin TerraUSD o UST. TerraUSD dovrebbe essere scambiata esattamente a $1, ma per qualche ragione il vincolo è stato rotto ed è ora scambiata attorno a $0.40. Di conseguenza, Luna è crollata. Venerdì ha chiuso a $77.46, domenica a $64.08, lunedì a $32.00, martedì a $17.52 e mercoledì a $1.07. Uno sguardo al grafico giovedì dava una quotazione di $0.01491. Ops! Ora è $0.01289. Ha perso un altro 14% nell’arco di pochi minuti. A confronto, il 5 aprile ha raggiunto un massimo di $119.18

(Se pensate che non può calare ulteriormente, venerdì mattina era quotata $0.00005348, in calo del 99.6% dal tasso raggiunto mentre preparavo l’articolo giovedì. In altre parole, a prescindere da quanto cala, è ancora possibile perdere il 100% dell’investimento. Sembra la versione finanziaria del paradosso di Zeno.)

Si tratta di una situazione ben lontana da quella dello scorso gennaio, quando le pubblicità delle criptovalute hanno dominato il Super Bowl, la piattaforma pubblicitaria più costosa della TV americana. “Questo è un vero e proprio momento di rivelazione per l’intero settore”, ha dichiarato il giornalista del Wall Street Journal. In quello che potrebbe essere considerato un capolavoro di ironia involontaria, ha sottolineato che gli annunci del 2022 di questo settore è molto simile al “Bowl del dot-com del 2000″, quando gli annunci del Super Bowl erano dominati da “una sfilza di marchi legati a Internet, molti dei quali sono poi falliti”. Hmm…

A far strano è che uno dei principali punti di forza di queste criptovalute era la loro copertura contro l’inflazione perché non sono soggette ai capricci dei governi che svalutano le monete nazionali. Su questa base si potrebbe immaginare che le criptovalute si stiano ora affermando, dato che l’inflazione è aumentata al di là di quanto si potesse immaginare un anno fa. Ma abbiamo visto che le cose non funzionano proprio così.

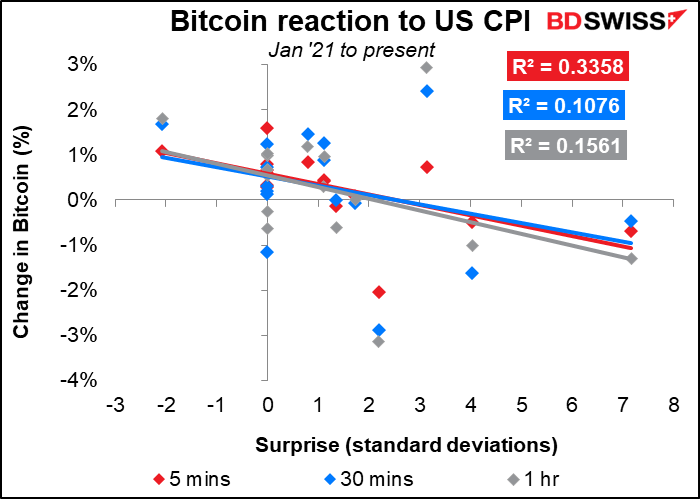

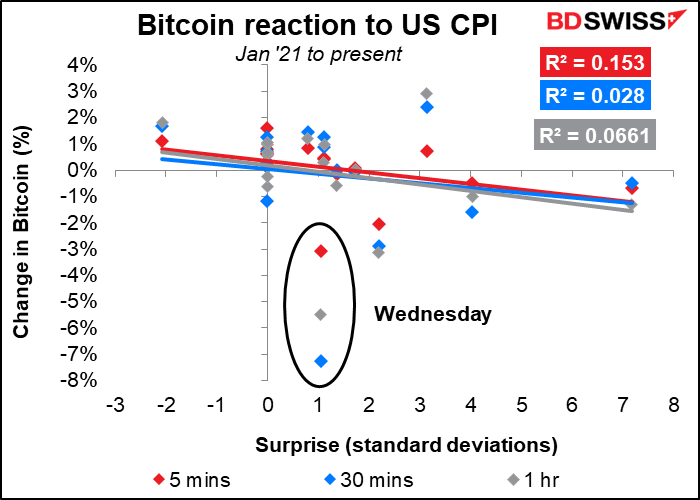

Il grafico mostra Bitcoin e la reazione all’annuncio dell’indice dei prezzi al consumo USA ed evidenzia in che modo il valore di Bitcoin è cambiato 5 minuti, 30 minuti e 1 ora dopo la pubblicazione dell’indice. La variazione è misurata rispetto alla sorpresa nell’annuncio, ovverosia la differenza del valore uscito dalla previsione del consenso del mercato (misurata in deviazioni standard delle previsioni dei vari economisti oggetto dell’indagine). Questo grafico include i dati fino all’IPC di marzo, pubblicato ad aprile.

È possibile vedere immediatamente che le linee di trend puntano verso il basso a destra. In altre parole, Bitcoin tende a calare quando l’IPC supera le stime e a crescere quando le manca. Se fosse veramente una copertura dall’inflazione, le linee andrebbero nella direzione opposta: la gente acquisterebbe Bitcoin quando l’inflazione aumenta. Ma non è così. Come i possessori di qualsiasi altro asset di rischio, vendono quando risulta probabile che la Fed alzerà ulteriormente i tassi di interesse.

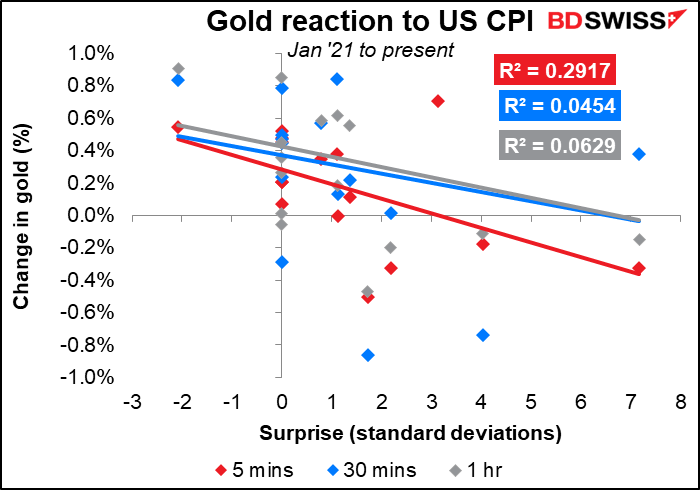

È lo stesso che vediamo con l’oro. L’oro è scambiato come un asset di rischio sensibile ai tassi di interesse e non come copertura dall’inflazione.

Tornando a Bitcoin, questo grafico è aggiornato con i dati dell’IPC di aprile pubblicati mercoledì. Si può vedere che il prezzo di Bitcoin è calato molto più che in precedenza per una sorpresa di tale ampiezza. Questo suggerisce crescente nervosismo per gli HODLer.

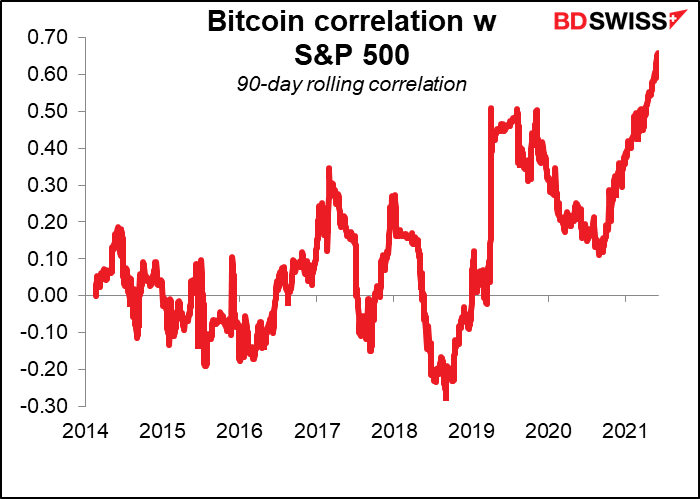

Infatti, Bitcoin è ora scambiato quasi come lo S&P 500. La correlazione delle variazioni giornaliere con il mercato azionario ha raggiunto un massimo record attorno al 70%.

La conclusione qui è che i mercati stanno entrando in un periodo pericoloso a causa della psicologia degli investitori. Molti trader non hanno mai visto un rialzo dei tassi e non hanno mai visto un mercato orso. Persone che hanno visto funzionare bene strategie di “buy the dip” e HODLing negli ultimi 10 anni stanno per imparare perché società come la nostra presentano un avviso di rischio sulle presentazioni e perché sottolineiamo sempre che “la performance passata non è garanzia di risultati futuri”.

Non sto suggerendo che è inevitabile che il mercato cali. Molte persone pensavano che le criptovalute fossero finite quando Bitcoin è calato dal massimo del dicembre 2017 di $19.042 a $3157 un anno più tardi. Ma guardiamo a cosa è successo poi! È indubbio che giovedì Bitcoin perdeva il 10% durante la giornata, ma è poi rimbalzato del 20% ed ha chiuso la giornata in positivo del 7% dalla chiusura di mercoledì. Bisogna tenere a mente che mentre si fa trading i mercati possono avanzare come calare. Questa è una lezione che molte persone che hanno iniziato a fare trading negli ultimi 10 anni devono ancora imparare.

Indicatori la prossima settimana: altri IPC e Regno Unito al centro dell’attenzione.

Come di consueto l’attenzione questa settimana sarà sui dati sull’inflazione. Mercoledì il Regno Unito e il Canada pubblicheranno i dati IPC, mentre il Giappone pubblicherà l’IPC nazionale nella giornata di venerdì.

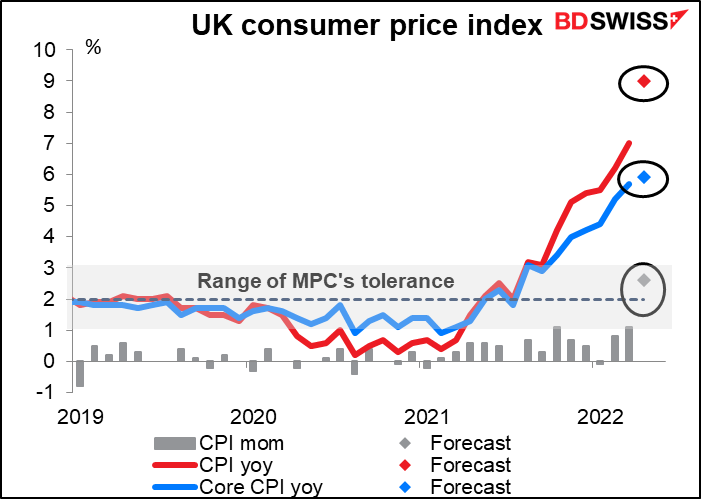

Si prevede un’impennata dell’inflazione in Gran Bretagna a causa dell’aumento del tetto massimo dei prezzi dell’energia per le famiglie, che è schizzato del 54% ad aprile. Il dato headline non dovrebbe essere più fonte di shock per nessuno, dal momento che la Bank of England prevede un’inflazione attorno al 9.1% anno su anno nel Q1. Tuttavia, l’inflazione core, che esclude l’energia, dovrebbe aumentare a sua volta. Dopo i dati sul PIL deludenti di questa settimana, con una produzione in calo nel mese di marzo, l’IPC illuminerà la Bank of England su cosa scegliere: inflazione acuta o compromesso della crescita. Penso che opteranno per la crescita. Questo implica tassi di interesse reali più bassi e una sterlina più debole.

Il Regno Unito pubblicherà diversi altri maggiori indicatori questa settimana, tra cui i dati sull’occupazione (martedì) e i dati sulle vendite al dettaglio (venerdì). Ma l’attenzione probabilmente sarà sulla crescente disputa per il protocollo dell’Irlanda del Nord. Come uno zombie che si rifiuta di morire, questa questione continua a tornare, probabilmente perché non esiste alcuna soluzione soddisfacente. Il presidente della Commissione europea (CE) Maroš Šefčovič e la Segretaria agli Esteri del Regno Unito Liz Truss hanno espresso parole dure sul tema di recente.

Secondo The Economist, il problema è che il Democratic Unionist Party (DUP), che è arrivato secondo alle recenti elezioni in Irlanda del Nord, non ama il protocollo, dal momento che, a suo giudizio, rompe i legami con la “mainland”. Di conseguenza, il partito del DUP si rifiuta di assumere la carica di vice-primo ministro nell’esecutivo dell’Irlanda del Nord (una carica del governo devoluto dell’Irlanda del Nord) fintanto che il protocollo non sarà eliminato e cambiato radicalmente (l’esecutivo in Irlanda del Nord non può funzionare senza il primo ministro e il vice-primo ministro, quindi il rifiuto del DUP di fatto segna un’impasse nella formazione del governo in Irlanda del Nord). In risposta, Truss prevede di presentare un disegno di legge per eliminare gran parte del protocollo, il che naturalmente non viene ben digerito dalla Commissione europea. Una tale mossa probabilmente porterà ad azioni legali e a reazioni per il commercio, il che sarebbe negativo per la sterlina.

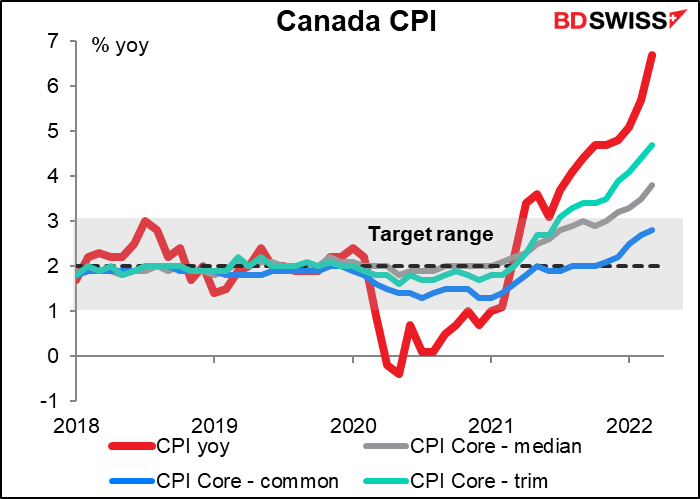

Non ci sono ancora delle previsioni per l’IPC canadese. Un numero elevato non sorprenderebbe. Nelle dichiarazioni accompagnatorie dell’incontro di aprile, la Banca ha indicato che “l’inflazione IPC dovrebbe raggiungere una media di quasi il 6% nella prima metà del 2022 e rimanere ben al di sopra dell’intervallo di controllo per tutto l’anno”. Il dato dovrebbe creare un contesto hawkish per l’incontro della Bank of Canada del 1° giugno. CAD+

Il Canada pubblicherà i dati sugli avvii di nuove case lunedì.

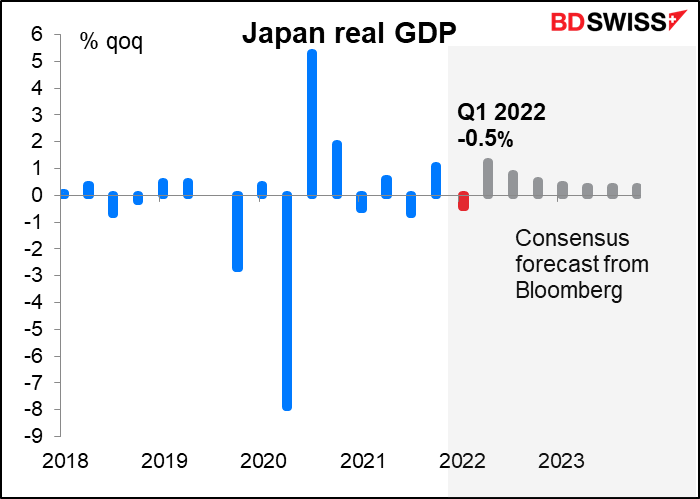

Si prevede che l’IPC nazionale in Giappone aumenti dell’1.3% al 2.5% anno su anno. Questo sarebbe la prima volta in diversi decenni che si porta oltre il 2% senza un aumento della tassa al consumo (quasi). Possiamo aspettarci dei fuochi d’artificio in Kasumigaseki, l’area di Tokyo dove si trova la Bank of Japan? Direi di noi.

Nel Riepilogo delle opinioni dell’incontro di aprile della Bank of Japan è emerso che la maggior parte dei membri del Comitato di politica monetaria rimane scettico sulla possibilità che l’inflazione rimanga oltre il 2% in modo sostenibile. “Il tasso di variazione anno su anno dell’IPC dovrebbe attestarsi attorno al 2% per il momento ad aprile, ma un tasso di aumento superiore al 2% è improbabile alla luce delle limitazioni per il bilancio delle famiglie” ha dichiarato un membro. Un altro membro ha indicato che “Il tasso di variazione annuale dell’IPC dovrebbe attestarsi intorno al 2% nella prima metà dell’anno fiscale 2022, soprattutto a causa dell’impennata dei prezzi delle materie prime. A partire dal secondo semestre, tuttavia, è necessario prestare attenzione ai rischi di ribasso causati da possibili cali dei prezzi delle materie prime”. Rimane la preoccupazione per i rischi di ribasso per l’inflazione.

Da notare che il tasso di inflazione “core core”, che esclude energia e alimenti freschi (non evidenziato), analogo all’inflazione core in altri paesi, dovrebbe aumentare solo del +0.7% anno su anno. Questo è un grande cambiamento dalla deflazione del -0.7% anno su anno di marzo, ma non è il tipo di aumento che causa panico tra le banche centrali di altri paesi. Neutrale per il JPY.

Mercoledì il Giappone annuncerà anche il PIL Q1. Il mercato si aspetta un calo della produzione, probabilmente a causa delle persistenti restrizioni legate al COVID-19 e dei problemi nella catena di approvvigionamento in Cina. Si prevede una ripresa della crescita nel Q2, quindi non mi aspetto un impatto duraturo sullo yen. Tuttavia, questo è un altro motivo per la Bank of Japan di non procedere a normalizzare la politica o anche solo per non modificare il limite di ±25 punti base nella politica di “controllo della curva dei rendimenti”. Negativo per il JPY.

Ci sono altri importanti indicatori in Giappone, come i dati per il settore terziario (martedì), oltre alla bilancia commerciale e gli ordini di macchinari (giovedì).

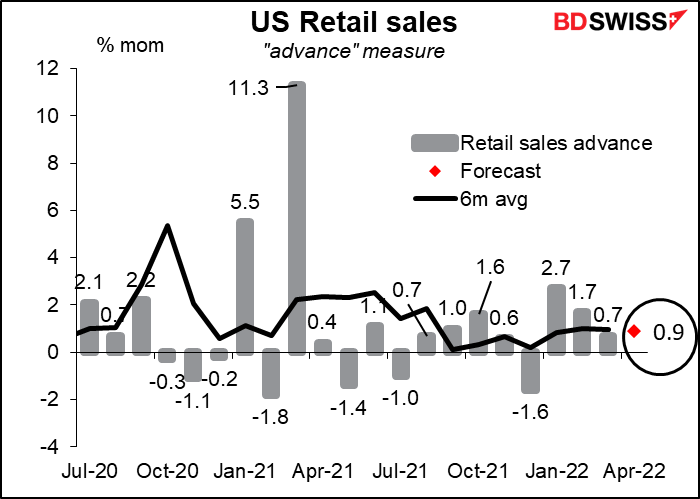

Per gli Stati Uniti il grande giorno sarà martedì, quando verranno pubblicati dati sulle vendite al dettaglio e sulla produzione industriale. Si prevede un aumento delle vendite al dettaglio in linea con la media mobile a sei mesi (+0.9% mese su mese vs +1.0% mese su mese in media), il che potrebbe rassicurare sul fatto che i consumatori statunitensi sono ancora in vena di acquisti. Il dato è stato probabilmente favorito da un aumento dell’8.9% mese su mese delle vendite di auto. Escludendo le auto e le vendite di carburanti, si prevede un aumento più modesto dello 0.4% mese su mese.

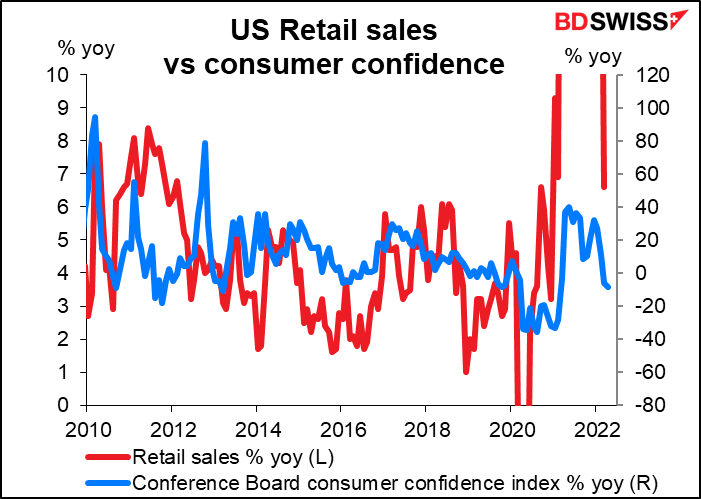

Si tratta comunque di un dato piuttosto positivo, visto il recente crollo della fiducia dei consumatori, anche se, come ho già detto, non sembrano esserci grandi prove sulla relazione tra indagini sulla fiducia dei consumatori e consumi. Ritengo che i dati rassicureranno la popolazione sullo stato di salute dell’economia statunitense, che è per lo più guidata dai consumi. Nel complesso il quadro è positivo per l’USD.

Negli Stati Uniti saranno pubblicati anche l’indice manifatturiero Empire State (lunedì) e l’indice di fiducia della Fed di Filadelfia (giovedì), oltre a due statistiche relative all’edilizia abitativa: l’avvio di nuove case (mercoledì) e le vendite di case esistenti (giovedì). I dati sull’edilizia abitativa saranno particolarmente importanti alla luce del recente aumento dei tassi dei mutui e dell’evidenza aneddotica di un calo della domanda di case in seguito al calo delle borse e il cosiddetto effetto ricchezza inverso.

Per entrambe le serie di dati si prevede un calo modesto: avvio nuove case a 1.76 mln, rispetto a 1.79 precedente, vendite di case esistenti a 5.65 mln di unità rispetto ai 5.77 mln precedenti. La resistenza del settore immobiliare di fronte all’aumento dei tassi di interesse potrebbe rassicurare la Fed sulla possibilità di continuare ad aumentare i tassi senza causare un crollo per l’economia statunitense. Questo sarà rialzista per l’USD ma forse ribassista per le azioni.

L’agenda europea non è particolarmente ricca: 2° stima del PIL Q1 (che raramente viene rivista più di ±10 punti base), oltre prezzi alla produzione in Germania e fiducia dei consumatori UE venerdì.

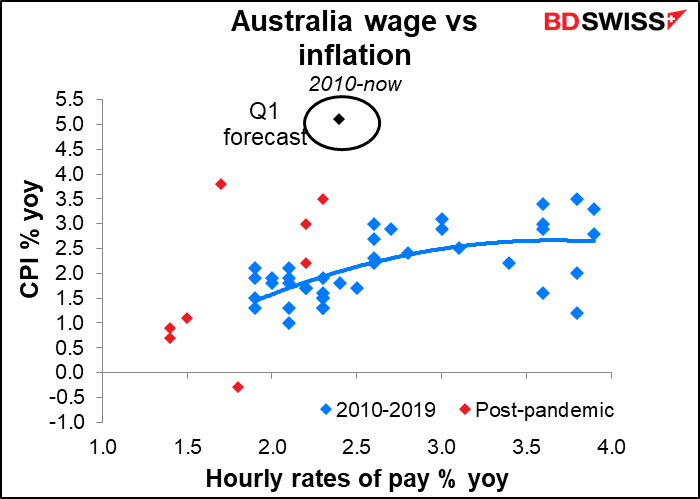

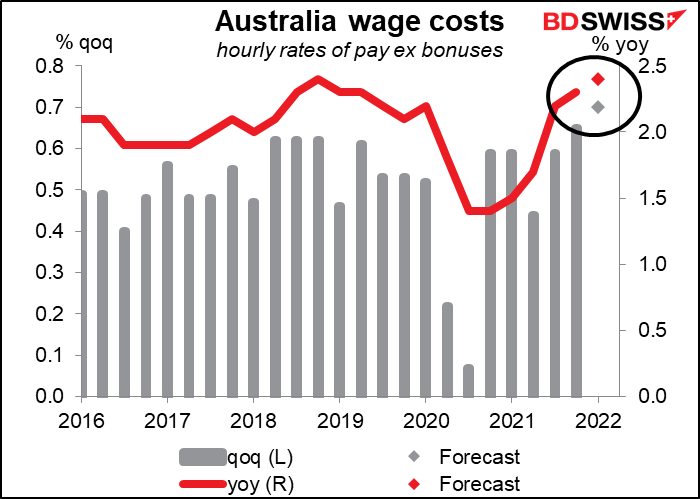

Due importanti indicatori australiani sono previsti per questa settimana: l’indice dei prezzi dei salari Q1 (mercoledì) e i dati occupazionali (giovedì). Fino all’incontro di aprile, la Reserve Bank of Australia (RBA) aveva sostenuto di non poter alzare i tassi perché “la crescita del costo del lavoro è stata al di sotto dei tassi che probabilmente sono coerenti con un’inflazione stabilmente al target“. La situazione è cambiata in occasione dell’incontro di maggio, quando la RBA ha dichiarato che “i contatti con le imprese della Banca suggeriscono che la crescita dei salari sta aumentando” e ha proceduto quindi a un rialzo di 25 punti base. Ora bisognerà vedere se i dati supportano le speculazioni di cui sopra.

Le previsioni del mercato suggeriscono che la RBA è sulla retta via. I salari dovrebbero aumentare del 2.4% anno su anno, per un lieve rialzo dal 2.3% anno su anno del Q4 2021 e dal minimo dell’1.4% anno su anno nel Q3 e Q4 2020.

Storicamente, questo è un livello di aumenti salariali che è stato associato a un’inflazione di circa il 2%, quindi almeno nella parte inferiore della forchetta della RBA del 2%-3%. In ogni caso, la direzione è coerente con ciò che si vuole ottenere. Questo indice viene pubblicato trimestralmente, quindi l’edizione di questa settimana è l’unica prima degli incontri della RBA di giugno, luglio e agosto. AUD+