O que move os mercados? Um analista fundamental como eu falará sobre os fundamentos económicos: taxas de inflação, taxas de crescimento, política monetária, política fiscal, desemprego, etc., etc. Mas estes são factos. Os factos não são tudo. É também importante compreender como as pessoas interpretam os factos. O copo está meio cheio ou meio vazio? É o mesmo copo, mas as pessoas irão interpretá-lo de forma diferente, dependendo da sua atitude. Essa interpretação é tudo nos mercados, que surgem porque as pessoas querem comprar ou vender.

O evento seminal na minha carreira como analista foi em Janeiro de 1980. A 3 de Janeiro, a Bolsa de Paris suspendeu a negociação de ouro pela primeira vez na sua história devido a um desequilíbrio de ordens – apenas compradores. No dia seguinte, teve de suspender novamente a negociação devido a um desequilíbrio de ordens – apenas vendedores. Foram necessários 26 anos para que o ouro recuperasse esses preços.

Demorei cinco anos a ver outro dia como aquele. A 26 de Fevereiro de 1985, o dólar encenou o seu maior avanço de um dia contra as principais moedas estrangeiras em sete anos, subindo 4 “pfennigs” num dia para atingir uma alta de 13 ½ ano de 3,4390 DEM. A libra atingiu um recorde de baixa nessa manhã de 1,03 dólares e mudou antes de recuperar para terminar em 1,0615. O estranho era que ninguém conseguia perceber por que razão o dólar estava a subir, mas a maioria dos especialistas citados na imprensa concordaram que continuaria a fazê-lo. No dia seguinte, porém, o então Presidente da Federação Paul Volcker começou a falar de mais intervenções cambiais e em 15 minutos o dólar desceu cerca de 8 “pfennigs”. Os spreads foram de uma só vez 150 tics.

Acontecimentos como este ensinaram-me que, em última análise, o que faz mover os mercados não é a Fed, não são as taxas de juro, não é a política fiscal, mas duas emoções humanas básicas: o medo e a ganância.

O mercado das criptomoedas, onde os fundamentos económicos são secundários na mente das pessoas, se é que estes se encontram sequer presentes, é um mercado perfeito de “medo e ganância”. Porque é que as pessoas compram criptomoedas? A maioria das moedas tem uma história por detrás, uma teoria, uma ideologia, uma missão. As pessoas podem bem acreditar nestas ideias, mas no final do dia estão a comprar por uma razão: acreditam que o valor da moeda é suscetível de subir. Estão a comprá-la como um investimento, um ativo. FOMO ou Fear of Missing Out é a frase chave aqui à medida que veem os seus amigos a ganhar dinheiro e leem sobre os bilionários Bitcoin (um sentimento que admito ter sentido também quando a Bitcoin chegou aos 60 mil dólares e comecei a brincar com a questão de quanto teria se tivesse comprado 1.000$ a 5¢ cada uma. Resposta: muito mais do que tenho neste momento, isso é certo.)

Por outro lado, quando os preços começam a baixar, algumas pessoas estarão dispostas a HODL, ou seja, resistir a todo o custo, mas muitas outras decidirão sair enquanto ainda podem. Então a FOMO é esquecida. Em vez disso, vemos um fenómeno de mercado que se segue à palavra alemã Torschlusspanik: o medo do fecho de uma porta. Este é o pânico que alimenta as corridas aos bancos.

Foi isso que vimos esta semana. A estrela deste fenómeno é uma moeda chamada Luna. Há um mês atrás, era a 4ª criptomoeda mais popular. Luna é a criptomoeda irmã da stablecoin TerraUSD, também conhecida por UST. A TerraUSD é suposto estar indexada a 1$, mas por alguma razão “broke the buck” e está agora a negociar a cerca de 0,40$. Como resultado, a Luna afundou. Fechou a 77,46$ na sexta-feira, 64,08$ no domingo, 32,00$ na segunda-feira, 17,52$ na terça-feira e 1,07$ na quarta-feira. Na quinta-feira enquanto procurava um gráfico do preço, vi uma cotação de 0,01491$. Oops! Agora é de 0,01289$. Desceu mais 14% em minutos. Em comparação, a 5 de Abril atingiu um máximo de 119,18$.

(Caso pense que não pode cair mais, na sexta-feira de manhã estava cotada a 0,00005348$, 99,6% abaixo da cotação a que estava quando eu estava a escrever na quinta-feira. Por outras palavras, por muito baixo que o valor seja, ainda se pode perder 100% do seu investimento nele. Um pouco como a versão financeira do paradoxo de Zeno.)

Isto está longe do cenário de Janeiro passado, quando anúncios de criptomoedas dominaram o Super Bowl, a plataforma de publicidade mais cara da televisão americana. “Este é um verdadeiro tipo de momento de revelação para todo o setor”, disse o reporter do The Wall Street Journal. No que pode ser considerado uma obra-prima de ironia não intencional, ele salientou que a exibição de anúncios deste setor em 2022 foi muito parecida com “o dot-com Bowl de 2000”, quando os anúncios do Super Bowl foram dominados por “uma série de marcas relacionadas com a Internet, muitas das quais falharam”. Hmm…

O estranho é que um dos principais pontos de venda destas moedas foi o facto de serem uma cobertura contra a inflação porque não estão sujeitas aos caprichos dos governos que desvalorizam as suas moedas. Nesta base, poder-se-ia imaginar que as criptomoedas estariam agora a tornar-se bastante bem-sucedidas, uma vez que a inflação aumentou para além do que alguém imaginou há um ano atrás. Mas acontece que não funciona desta forma.

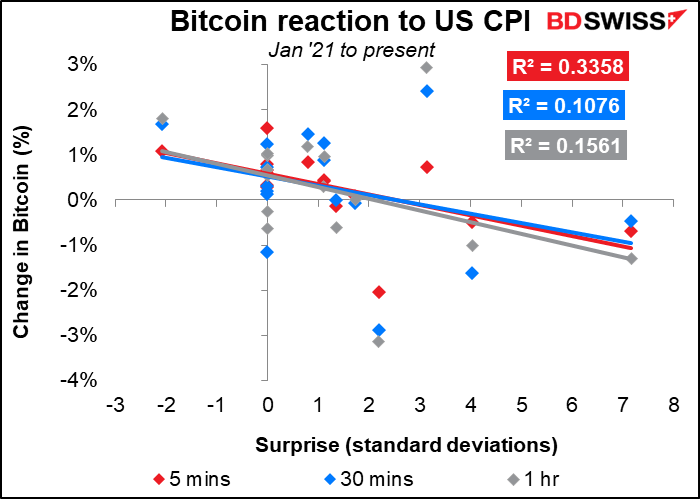

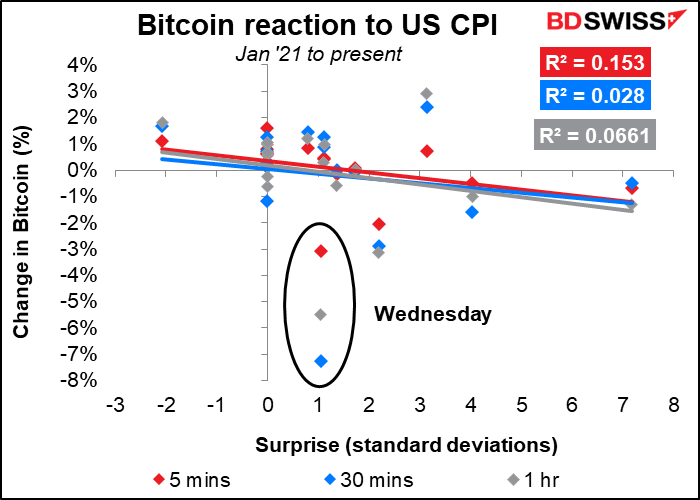

Este gráfico mostra a Bitcoin e a sua reação ao anúncio do índice de preços ao consumidor (IPC) dos EUA. O gráfico mostra como o valor da Bitcoin mudou em 5 minutos, 30 minutos e 1 hora após a publicação do índice. A mudança é medida em relação à surpresa no anúncio – quanto a divulgação real diferiu da previsão de consenso do mercado antes do tempo (medida em desvios padrão das previsões dos vários economistas inquiridos). Este gráfico foi até ao IPC de Março, divulgado em Abril.

O que se pode ver imediatamente do gráfico é que as linhas de tendência descem para a direita. Ou seja, a Bitcoin tende a cair quando o IPC bate as estimativas e a subir quando falha. Se fosse realmente uma cobertura da inflação, então as linhas estariam a ir na direção oposta: as pessoas estariam a comprar quando a inflação está a aumentar. Mas não estão. Tal como os detentores de qualquer outro ativo de risco, estão a vender quando parece provável que a Fed irá aumentar ainda mais as taxas de juro.

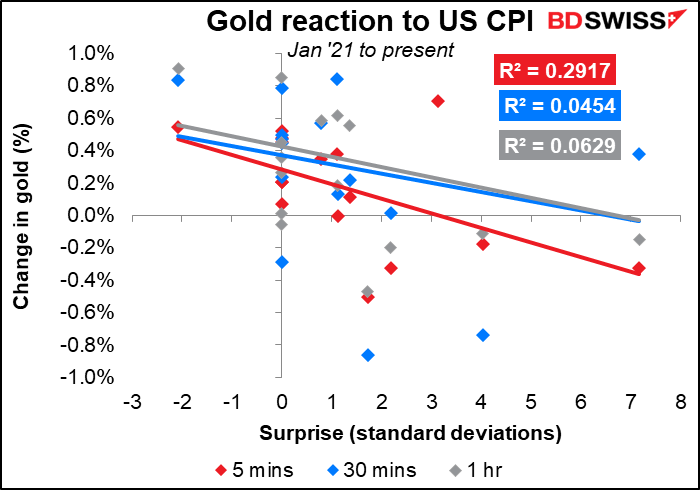

A propósito, acontece o mesmo com o ouro. O ouro também é negociado como um ativo de risco sensível às taxas de juro, não como uma cobertura contra a inflação.

Voltando à Bitcoin, este gráfico é atualizado com os números do IPC de Abril divulgados quarta-feira. Pode-se ver que o preço da Bitcoin caiu muito mais do que teria caído anteriormente para uma surpresa dessa magnitude. Isto sugere um aumento do nervosismo entre os HODLers.

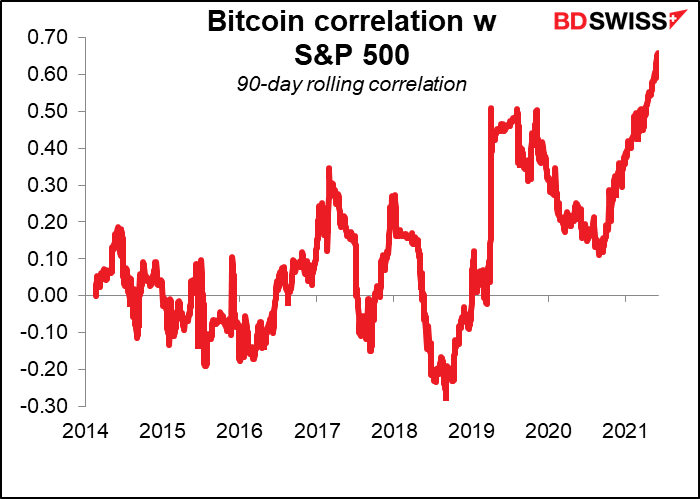

De facto, a Bitcoin está agora a negociar quase da mesma forma que o S&P 500. A correlação das suas alterações diárias com o mercado de ações atingiu um máximo histórico de cerca de 70%.

A conclusão aqui é que os mercados estão a entrar num período perigoso, devido à psicologia dos investidores. Muitos traders nunca viram uma subida de taxas e nunca antes viram um bear market. Pessoas para quem o “comprar na queda” e HODL deram excelentes resultados nos últimos 10 anos estão no processo de aprender porque é que empresas como a nossa têm um aviso de risco nas nossas apresentações e porque é que sublinhamos sempre que “o desempenho passado não é garantia de desempenho futuro”.

Não estou a dizer que o mercado está inevitavelmente a descer. Muitas pessoas pensavam que as criptomoedas estavam acabadas quando a Bitcoin caiu do seu máximo de Dezembro de 2017 de 19.042$ para 3.157$ um ano mais tarde. Mas veja o que aconteceu! De facto, na quinta-feira, a Bitcoin caiu 10% a certa altura no dia, mas recuperou cerca de 20% para negociar 7% acima do fecho da quarta-feira. Lembre-se, no entanto, enquanto estiver a negociar, que os mercados tanto podem descer como subir. Esta é uma lição que muitas pessoas que começaram a negociar nos últimos 10 anos ainda não aprenderam.

Indicadores na próxima semana: mais IPCs, Reino Unido em destaque.

Como é habitual, na próxima semana o destaque serão os dados sobre a inflação. A Grã-Bretanha e o Canadá divulgam os seus IPCs na quarta-feira, o Japão divulga o seu IPC nacional na sexta-feira.

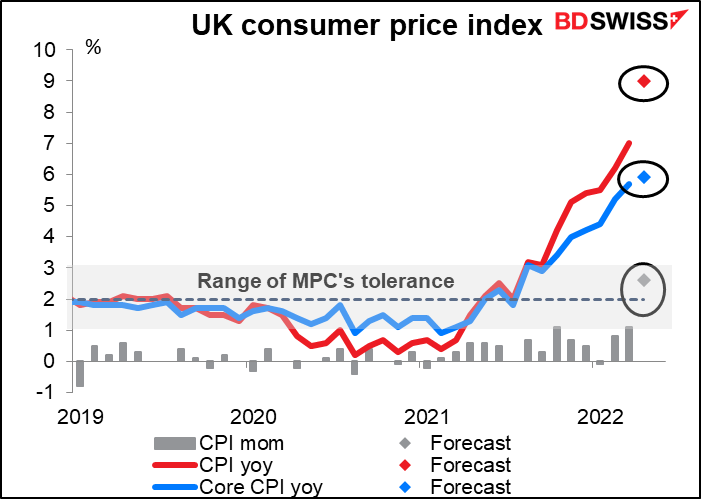

Espera-se que a inflação britânica aumente à medida que o preço máximo da energia doméstica tenha saltado 54% em abril. O número de base não deve chocar ninguém, uma vez que o Banco de Inglaterra previu que a inflação seria de cerca de 9,1% em termos homólogos no primeiro trimestre. Ainda assim, mesmo a inflação subjacente, excluindo a energia, também está prevista aumentar. Depois dos números dececionantes do PIB desta semana, que se essa produção cair em Março, o IPC iluminará o dilema do Banco de Inglaterra: uma inflação aguda vs compromisso de crescimento. Suspeito que eles optarão pelo crescimento. Isso implica taxas de juro reais mais baixas e uma libra esterlina mais fraca.

O Reino Unido tem vários outros indicadores importantes a sair esta semana, nomeadamente emprego (Ter) e vendas a retalho (Sex). Mas é provável que a atenção se centre na crescente disputa sobre o protocolo da Irlanda do Norte (IN). Como um zombie que se recusa a morrer, esta questão continua a voltar da cova vezes sem conta – provavelmente porque não foi possível encontrar uma boa solução para começar. O Vice-Presidente da Comissão Europeia (CE) Maroš Šefčovič e a Secretária dos Negócios Estrangeiros britânica Liz Truss trocaram duras palavras recentemente acerca deste assunto.

De acordo com o The Economist, o problema é que o Partido Democrático Unionista (DUP), que ficou em segundo lugar nas recentes eleições da Irlanda do Norte, não gosta do protocolo por minar os laços da Irlanda do Norte com “o continente”. Recusa-se a assumir o seu cargo de primeiro-ministro adjunto no Executivo da Irlanda do Norte (o gabinete que dirige o governo descentralizado da IN) até que o protocolo seja eliminado ou radicalmente alterado. (O Executivo não pode funcionar sem um primeiro-ministro e um primeiro-ministro adjunto, pelo que a sua recusa fecha o governo da IN). Em resposta, Truss planeia alegadamente apresentar uma nova lei para abandonar a maior parte do protocolo, o que, claro, a CE não gostaria de forma alguma. Tal medida iria provavelmente convidar processos judiciais e retaliações comerciais, o que seria negativo para a libra esterlina.

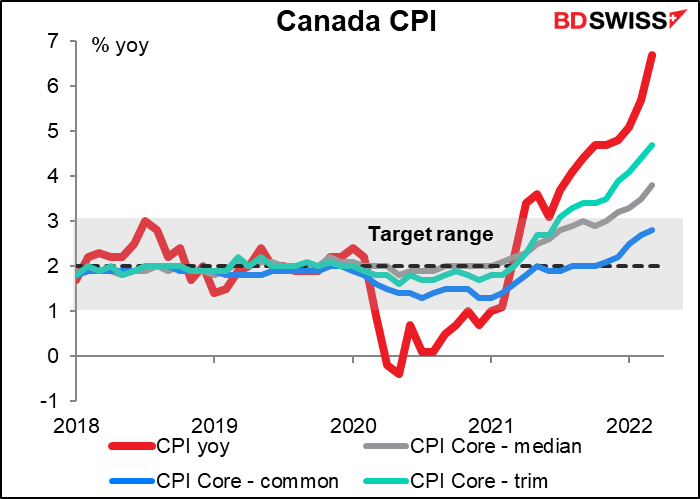

Ainda não existem previsões disponíveis para o IPC do Canadá. Um número mais elevado não seria surpresa. Na declaração após a sua reunião de Abril, o Banco afirmou: “Espera-se agora que a inflação IPC atinja uma média de quase 6% na primeira metade de 2022 e se mantenha bem acima do intervalo de controlo ao longo deste ano”. É provável que este número crie um contexto “hawkish” para a reunião do Banco do Canadá a 1 de Junho. CAD+

O Canadá também publica o seu número de inícios de construção na segunda-feira.

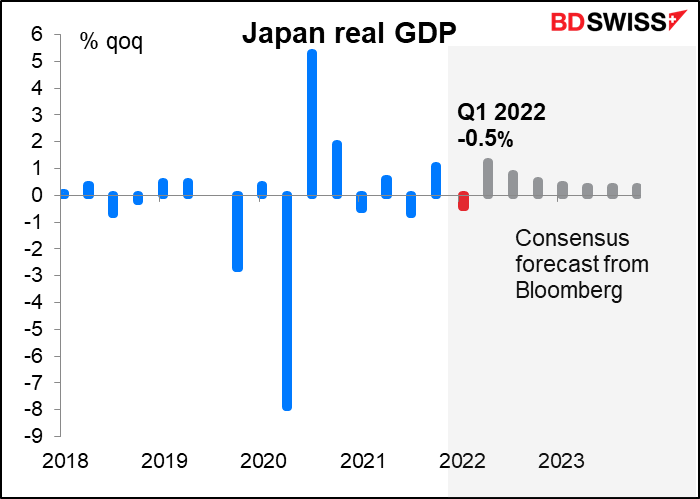

Espera-se que o IPC nacional do Japão salte 1,3 pontos percentuais para 2,5% em termos homólogos. Esta seria a primeira vez em décadas que estaria acima dos 2% sem um aumento do imposto sobre o consumo (quase). Podemos esperar fogo de artifício em Kasumigaseki, a área de Tóquio onde está localizado o Banco do Japão? Dificilmente.

O Resumo de Opiniões da reunião de Abril do Banco do Japão mostrou que a maioria dos membros do Conselho de Política Monetária permanece cética sobre se a inflação permanecerá sustentavelmente acima do seu objetivo de 2%. “A taxa de variação homóloga do IPC deverá ser de cerca de 2% por enquanto a partir de Abril, mas uma taxa de aumento que exceda 2% é improvável de ser sustentada, dadas as restrições orçamentais das famílias”, disse um membro. Outro opinou que “a taxa de variação homóloga do IPC deverá ser de cerca de 2% na primeira metade do ano fiscal de 2022, devido principalmente a um aumento dos preços das matérias-primas. A partir do segundo semestre, no entanto, é necessário prestar atenção aos riscos de descida provocados por possíveis descidas nos preços das matérias-primas”. Ainda preocupados com os riscos de descida da inflação!

Note-se também que a taxa de inflação subjacente, excluindo energia e alimentos frescos (não mostrados), que é análoga à inflação subjacente em outros países, deverá aumentar apenas +0,7% em termos homólogos. Esta é uma grande reviravolta da deflação de -0,7% em termos homólogos, em Março, mas ainda assim não é o tipo de subida que está a causar pânico nos bancos centrais de outros países. Neutro no JPY

O Japão também anuncia o seu PIB do 1T na quarta-feira. O mercado está à espera de uma queda na produção, provavelmente devido às restrições e problemas persistentes da COVID-19 com a cadeia de fornecimento da China. Espera-se uma recuperação do crescimento no segundo trimestre, pelo que não espero que isto tenha um impacto duradouro sobre o iene. No entanto, é mais uma razão para o Banco do Japão adiar a normalização da política ou até mesmo apenas mexer no limite de ±25 pontos base de taxa na sua política de “controlo da curva de rendimento”. Negativo em relação ao JPY

Existem outros indicadores japoneses importantes a serem publicados, tais como o setor terciário (Ter) e a balança comercial e as encomendas de máquinas (Qui).

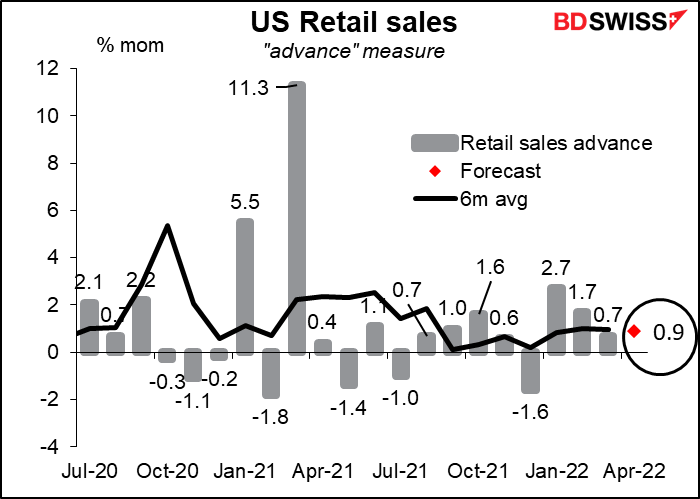

Para os EUA, o grande dia será terça-feira, quando as vendas a retalho e a produção industrial forem publicadas. Espera-se que as vendas a retalho estejam um pouco acima da média móvel de seis meses (+0,9% contra +1,0%, em termos de variação mensal, em média), o que pode tranquilizar as pessoas de que o consumidor americano se mantém saudável e num estado de espírito de compra. Este valor foi provavelmente impulsionado por um aumento de 8,9%, em termos de variação mensal, nas vendas de automóveis. Excluindo as vendas de automóveis e postos de gasolina, espera-se um aumento mais modesto de 0,4% em termos de variação mensal.

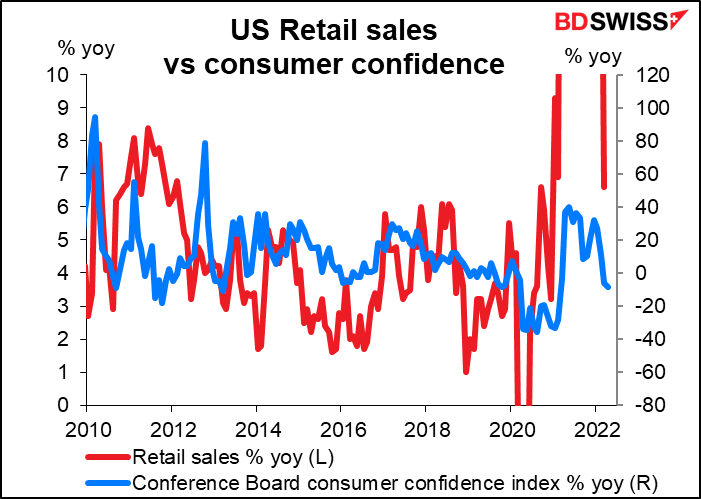

Ainda assim, isso é bastante bom dada a recente queda na confiança dos consumidores, embora, como já disse antes, não vejo muitas provas de que os inquéritos de confiança dos consumidores forneçam uma previsão útil para o consumo. Penso que os dados irão tranquilizar as pessoas sobre a saúde da economia americana orientada pelo consumo e, por conseguinte, ser positivos para USD.

Os EUA também verão o índice de produção do Empire State (Seg) e o índice de sentimento empresarial da Fed de Filadélfia (Qui), bem como duas estatísticas relacionadas com a habitação: os inícios da construção de casas (Qua) e a venda de casas existentes (Qui). Os dados relativos à habitação serão particularmente importantes à luz do recente aumento das taxas hipotecárias e da evidência anedótica de um recuo na procura de casas à medida que os stocks diminuem e o efeito inverso da riqueza entra em ação.

Espera-se que ambas as séries diminuam apenas modestamente: os inícios a um ritmo anual de 1.76 milhões vs 1.79 milhões anterior, vendas 5.65 milhões vs 5.77 milhões. A resiliência do setor da habitação face a taxas de juro mais elevadas pode tranquilizar a Fed de que pode continuar a fazer subidas sem prejudicar a economia dos EUA. Isso vai ser bom para o USD, mas talvez tenha um impacto negativo nas ações.

Não há muito na agenda da Europa: 2ª estimativa do PIB do 1T (que raramente é revisto mais do que ±10 pontos base) e Preços dos produtores alemães e confiança do consumidor da UE na sexta-feira.

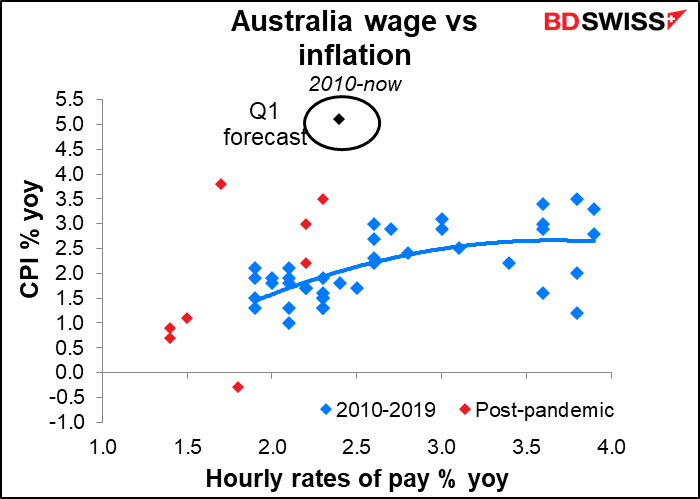

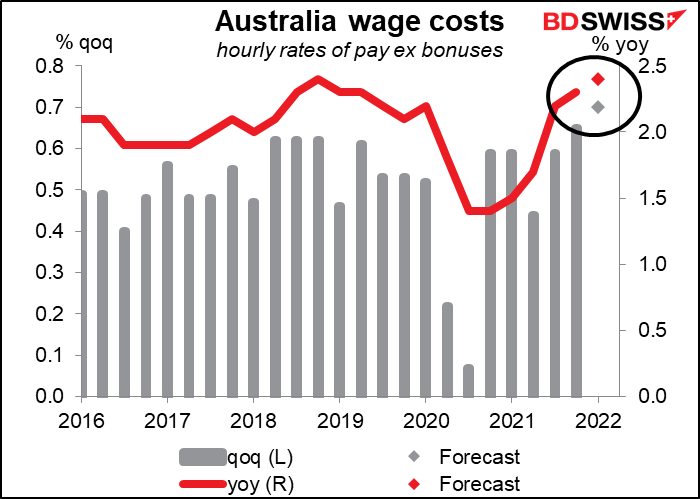

Dois grandes indicadores australianos serão publicados durante a semana: o Índice de preços salariais do 1T (Qua) e emprego (Qui). Até à reunião de Abril, o Banco da Reserva da Austrália (RBA) tinha argumentado que não podia aumentar as taxas porque “o crescimento dos custos do trabalho tem sido inferior às taxas que são suscetíveis de ser consistentes com o objetivo de manter a inflação de forma sustentável”. Isto, claro, mudou na reunião de Maio, quando disseram que “A ligação comercial do Banco sugere que o crescimento dos salários tem vindo a aumentar” e eles foram em frente e subiram 25 pontos base. Agora temos de ver se os dados confirmam o que eles estão a ouvir.

As previsões do mercado sugerem que o RBA está no bom caminho. Espera-se que os salários aumentem 2,4% em relação ao quarto trimestre do ano passado e um mínimo de 1,4% em relação ao 3T e 4T de 2020.

Historicamente, este é um nível de aumentos salariais que tem estado associado a uma inflação de cerca de 2%, pelo menos na parte inferior do intervalo de 2%-3% da meta do RBA. Em todo o caso, a direção está de acordo com o que eles querem ver. Este índice é divulgado trimestralmente, pelo que a edição desta semana é a única que terão antes das reuniões de Junho, Julho e Agosto do RBA. AUD+