Qu’est-ce qui fait bouger les marchés ? Un analyste fondamental, tel que moi, parlera des fondamentaux économiques : taux d’inflation et de croissance, politiques monétaire et budgétaire, chômage, etc. Ce sont des faits. Les faits ne sont pas tout. Il est également important de comprendre la manière dont les gens les interprètent. Le verre est-il à moitié vide ou à moitié plein ? C’est le même verre, mais les gens l’interpréteront différemment selon leur attitude. Cette interprétation est l’alpha et l’oméga des marchés, qui bougent parce que les gens veulent acheter ou vendre.

L’événement marquant de ma carrière d’analyste remonte à janvier 1980. Le 3 janvier, la Bourse de Paris a suspendu le trading de l’or pour la première fois de son histoire en raison d’un déséquilibre des ordres – il n’y avait que des acheteurs. Le lendemain, elle a dû suspendre à nouveau le trading en raison d’un déséquilibre d’ordre – il n’y avait alors que des vendeurs. Il a fallu 26 ans pour que l’or retrouve ces prix.

Il m’a fallu cinq ans pour voir un autre jour comme ça. Le 26 février 1985, le dollar a enregistré sa plus grande progression en une journée sur les principales devises étrangères en sept ans, augmentant de 4 pfennigs en une journée pour atteindre un sommet de 13 ans et demi de 3,4390 DEM. La livre a atteint un creux record ce matin-là, à 1,03 $, avant de se rétablir pour terminer à 1,0615 $. Le plus étrange, c’est que personne ne pouvait comprendre pourquoi le dollar s’envolait, mais la plupart des experts cités dans la presse ont convenu qu’il continuerait à le faire. Le lendemain, cependant, Paul Volcker, alors président de la Fed, a commencé à parler d’une plus grande intervention sur les marché des changes et, en 15 minutes, le dollar baissait d’environ 8 pfennigs. Le spread a atteint 150 tics à un moment.

Des événements comme celui-ci m’ont appris qu’in fine, ce qui fait bouger les marchés n’est pas la Fed, pas les taux d’intérêt, pas la politique fiscale, mais deux émotions humaines fondamentales : la peur et la cupidité.

Le marché des cryptomonnaies, où les fondamentaux économiques sont secondaires dans les esprits, s’ils existent seulement, est un marché parfait basé sur « la peur et la cupidité ». Pourquoi les gens achètent-ils des cryptomonnaies ? La plupart des cryptomonnaies ont une histoire derrière elles, une théorie, une idéologie, une mission. Les gens peuvent très bien croire en ces idées, mais en fin de compte, ils achètent pour une raison : ils croient que la valeur de la pièce en question devrait augmenter. Ils l’achètent comme un investissement, un actif. La FOMO, ou « Fear of Missing Out » (la peure de manquer le train en marche, pourrait-on dire) est la phrase clé ici, car ils voient leurs amis gagner de l’argent et lisent des articles sur les milliardaires du Bitcoin (un sentiment que j’ai moi-même éprouvé quand le Bitcoin a atteint 60 000 $, et j’ai commencé à imaginer ce que j’aurais gagné si j’en avais acheté pour 1 000 dollars à 5 cents l’unités. Réponse : beaucoup plus que ce que je possède actuellement, c’est sûr.)

D’un autre côté, lorsque les prix commenceront à baisser, certaines personnes seront disposées à tenir à tout prix, mais beaucoup d’autres décideront de sortir tant qu’elles le pourront encore. Alors la FOMO est vite oubliée. À la place, nous voyons apparaître un phénomène connu sous le nom allemand de Torschlusspanik : la peur de la porte d’opportunité qui se ferme. C’est la panique qui alimente les bank runs.

C’est ce qu’on a vu cette semaine. La tête d’affiche de ce phénomène est une cryptomonnaie appelée Luna. Il y a un mois, c’était la 4e cryptomonnaie la plus populaire. Luna est la cryptomonnaie sœur du stablecoin TerraUSD, alias UST. TerraUSD est censé être fixé à 1 $ , mais pour une raison quelconque, il « a brisé le dollar » et se négocie maintenant autour de 0,40 $ . En conséquence, Luna a plongé. La cryptomonnaie a clôturé à 77,46 $ le vendredi, 64,08 $ le dimanche, 32,00 $ le lundi, 17,52 $ le mardi et 1,07 $ le mercredi. Jeudi, alors que je cherchais un graphique du prix, j’ai vu une cotation à 0,01491 $. Oups ! Maintenant, elle est à 0,01289 $ . Une baisse supplémentaire de 14 % en quelques minutes. En comparaison, le 5 avril, elle avait atteint un sommet à 119,18 $ .

(Au cas où vous pensez qu’elle ne peut pas baisser davantage, vendredi matin, elle a atteint 0,00005348 $, une baisse de 99,6 % par rapport au taux de jeudi. En d’autres termes, peu importe à quel point elle chute, vous pouvez toujours perdre 100% de votre investissement. Un peu comme la version financière du paradoxe de Zeno.)

Nous sommes bien loin du mois de janvier, lorsque les publicités pour les cryptomonnaies dominaient le Super Bowl, la plateforme publicitaire la plus chère de la télévision américaine. « C’est une moment critique pour l’ensemble du secteur », a déclaré un journaliste du Wall Street Journal. Dans une sorte de chef-d’ œuvre de l’ironie involontaire, ce dernier souligne que les publicités de ce secteur était quelque peu similaires à celles du Super Bowl de 2000, juste avant l’explosion de la bulle dot-com, dominé alors par « une série de marques liées à Internet, dont beaucoup ont échoué peu après. » Hmm…

Ce qui est étrange, c’est que l’un des points de vente majeurs de ces cryptomonnaies était qu’elles sont une couverture contre l’inflation parce qu’elles ne sont pas soumises aux caprices des gouvernements qui baissent le prix de leurs devises. Sur cette base, on pourrait imaginer que les cryptos devraient grimper alors que l’inflation augmente au-delà de ce que tout le monde pouvait imaginer il y a un an. Il s’avère cependant que ça ne marche pas comme ça.

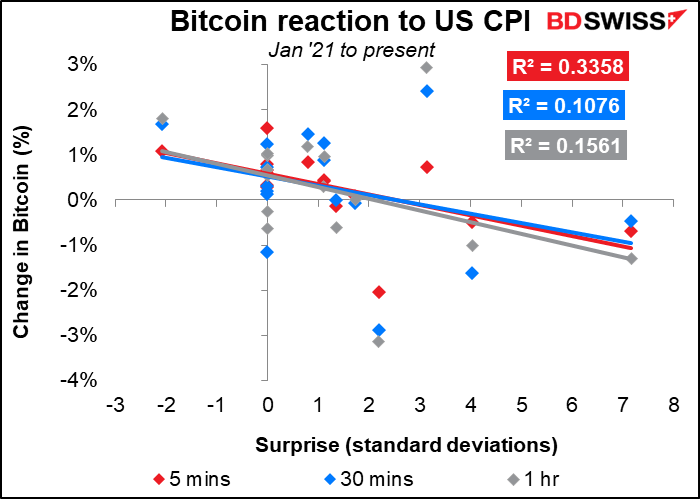

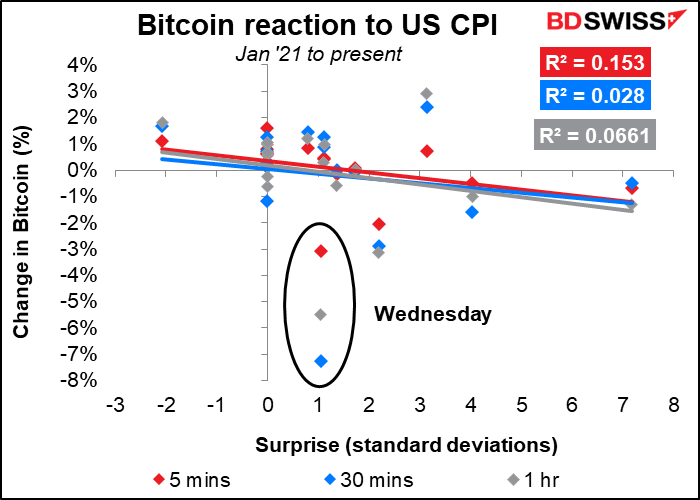

Ce graphique montre le Bitcoin et sa réaction à l’annonce de l’indice des prix à la consommation (IPC) des États-Unis. Le graphique montre la manière dont la valeur de Bitcoin a changé 5 minutes, 30 minutes et 1 heure après la publication de l’indice. Le changement est mesuré par rapport à la surprise de l’annonce – à quel point le chiffre réel différait de la prévision consensuelle du marché (mesurée en écarts-types des prévisions des différents économistes interrogés). Ce graphique remonte à l’IPC de mars, publié en avril.

Ce que vous pouvez voir immédiatement sur le graphique, c’est que les lignes de tendance descendent vers la droite. En d’autres termes, le Bitcoin a tendance à chuter lorsque l’IPC bat les estimations et à augmenter lorsqu’il manque. Si c’était vraiment une couverture contre l’inflation, alors les lignes iraient dans la direction opposée : les gens achèteraient quand l’inflation grimperait. Mais ce n’est pas le cas. Comme les détenteurs de tout autre actif risqué, ils vendent lorsqu’il semble probable que la Fed augmentera encore ses taux d’intérêt.

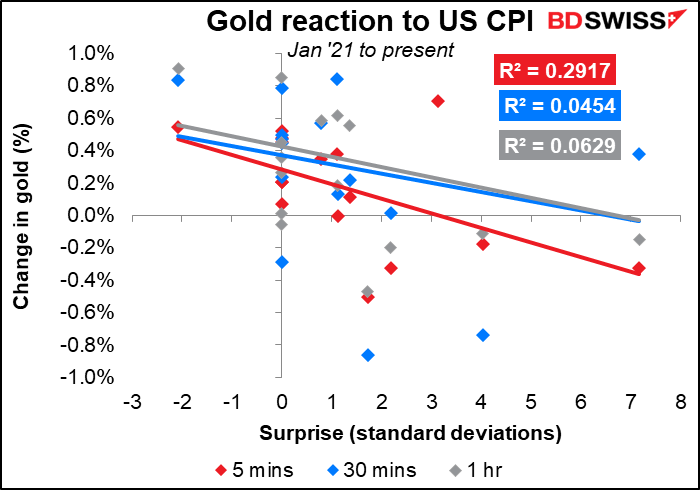

C’est pareil avec l’or, d’ailleurs. L’or se négocie également comme un actif risqué sensible aux taux d’intérêt, et non comme une couverture contre l’inflation.

Pour en revenir au Bitcoin, ce graphique est mis à jour avec les chiffres de l’IPC d’avril publiés mercredi. Vous pouvez voir que le prix du Bitcoin a chuté beaucoup plus qu’il ne l’aurait fait auparavant pour une surprise de cette ampleur. Cela suggère une nervosité accrue chez les détenteurs.

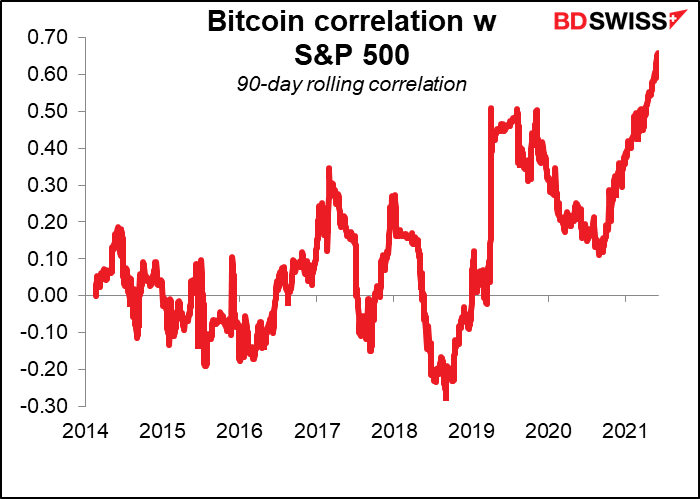

À vrai dire, le Bitcoin se négocie maintenant presque de la même façon que le S&P 500. La corrélation de ses variations quotidiennes avec le marché boursier a atteint un niveau record d’environ 70 %.

La conclusion ici est que les marchés entrent dans une période dangereuse en raison de la psychologie des investisseurs. De nombreux traders n’ont jamais vu de hausse de taux et n’ont jamais vu de marché baissier auparavant. Les personnes pour qui « acheter la baisse » et conserver les actifs a parfaitement fonctionné pendant 10 ans sont en train d’apprendre pourquoi des entreprises comme la nôtre ont un avertissement des risques sur nos articles, et pourquoi nous soulignons toujours que « la performance passée ne présage pas de la performance future ».

Je ne dis pas que le marché est inévitablement baissier. Beaucoup de gens pensaient que les cryptomonnaies étaient terminées lorsque le Bitcoin est tombé de son plus haut de décembre 2017 de 19 042 $ à 3 157 $ un an plus tard. Regardez le résultat ! En effet, jeudi, le Bitcoin était en baisse de 10 % sur la journée à un moment donné, mais a rebondi d’environ 20 % pour gagner 7 % à la clôture de mercredi. Rappelez-vous que pendant que vous tradez, les marchés peuvent baisser aussi bien que monter. C’est une leçon que beaucoup de gens qui ont commencé à trader au cours des 10 dernières années ont encore à apprendre.

Indicateurs la semaine prochaine : plus d’IPC, le Royaume-Uni sous les projecteurs.

Comme d’habitude, l’accent sera mis la semaine prochaine sur les données de l’inflation. La Grande-Bretagne et le Canada publient leurs IPC mercredi, le Japon publie son IPC national vendredi.

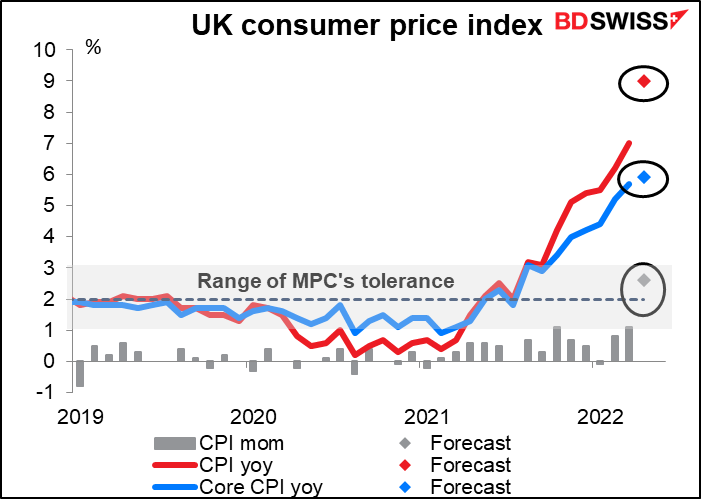

On s’attend à ce que l’inflation britannique grimpe en flèche, le plafond des prix de l’énergie des ménages ayant grimpé de 54 % en avril. Le chiffre de tête ne devrait choquer personne puisque la Banque d’Angleterre prévoit une inflation d’environ 9,1 % en glissement annuel au 1er trimestre. Néanmoins, même l’inflation de base, hors énergie, devrait également augmenter. Après les chiffres décevants du PIB de cette semaine, qui devraient dévoiler une baisse en mars, l’IPC éclairera le dilemme de la Banque d’Angleterre : une inflation aiguë ou la croissance. Je soupçonne qu’elle optera pour la croissance. Cela implique des taux d’intérêt réels plus bas et une livre plus faible.

Le Royaume-Uni publie cette semaine plusieurs autres indicateurs importants, à savoir l’emploi (mardi) et les ventes au détail (vendredi). Il est toutefois probable que l’attention se concentrera sur le différend croissant au sujet du protocole pour l’Irlande du Nord (NI). Comme un zombie qui refuse de mourir, cette question ne cesse de revenir d’entre les morts encore et encore – probablement parce qu’aucune bonne solution n’a été possible au départ. Le vice-président de la Commission européenne, Maroš Šefčovič, et la ministre britannique des Affaires étrangères, Liz Truss, ont récemment échangé des propos acrimonieux à ce sujet.

Selon The Economist, le problème est que le Parti unioniste démocratique (DUP), qui s’est classé deuxième lors de la récente élection en IN, n’apprécie pas ce protocole qui sape les liens de l’IN avec le reste du Royaume-Uni. Il refuse d’occuper son poste de vice-premier ministre au sein de l’exécutif d’IN (le bureau qui dirige le gouvernement décentralisé d’IN) jusqu’à ce que le protocole soit aboli ou radicalement modifié. (Le pouvoir exécutif ne peut fonctionner sans un premier ministre et un premier ministre adjoint, de sorte que leur refus ferme le gouvernement d’IN) En réponse, Truss aurait l’intention de présenter un nouveau projet de loi visant à abandonner la majorité du protocole, ce que la CE n’aimerait pas du tout. Une telle mesure entraînerait probablement des poursuites et des représailles commerciales, ce qui serait négatif pour la livre sterling.

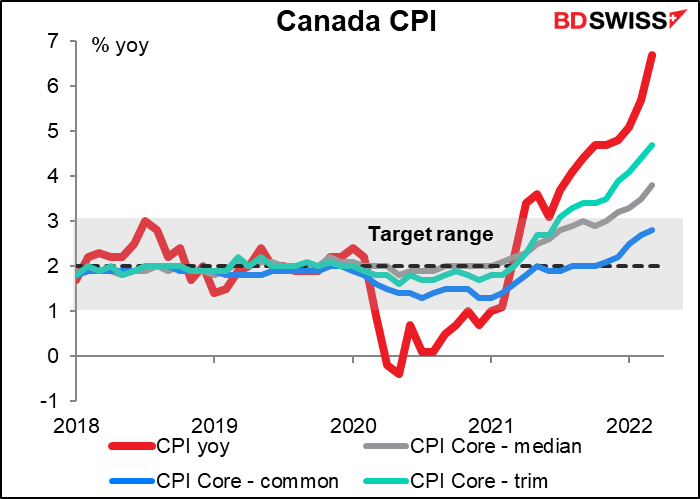

Aucune prévision n’est encore disponible pour l’IPC du Canada. Un chiffre plus élevé ne serait pas surprenant. Dans la déclaration qui a suivi sa réunion d’avril, la Banque a déclaré : « L’inflation de l’IPC devrait maintenant atteindre en moyenne près de 6 % au premier semestre de 2022 et rester bien au-dessus de la fourchette de contrôle tout au long de cette année. » Le chiffre établira probablement un contexte plus agressif pour la réunion de la Banque du Canada du 1er juin. CAD+

Le Canada publiera également ses chiffres de mises en chantier lundi

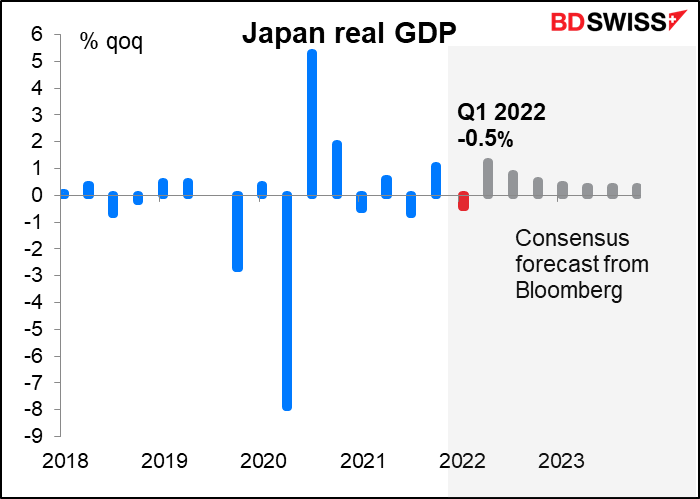

L’IPC national du Japon devrait bondir de 1,3 point de pourcentage pour atteindre 2,5 % en glissement annuel. Ce serait la première fois depuis des décennies qu’il dépasserait les 2 % sans une augmentation de la taxe à la consommation (presque). Peut-on s’attendre à des feux d’artifice à Kasumigaseki, la région de Tokyo où se trouve la Banque du Japon ? C’est peu probable.

Le résumé des avis de la réunion d’avril de la Banque du Japon a montré que la plupart des membres du Conseil de politique monétaire restent sceptiques quant à savoir si l’inflation restera durablement au-dessus de leur objectif de 2 %. « Le taux de variation de l’IPC en glissement annuel devrait se situer autour de 2 % actuellement à partir d’avril, mais un taux de croissance supérieur à 2 % est peu susceptible d’être maintenu compte tenu des contraintes budgétaires des ménages », a déclaré un membre. Un autre a estimé que « le taux de variation de l’IPC en glissement annuel devrait se situer autour de 2 % au cours de la première moitié de l’exercice 2022, en raison principalement d’une hausse des prix des produits de base. À partir du second semestre, il convient toutefois d’accorder une attention particulière aux risques de baisse induits par d’éventuelles baisses des prix des matières premières. » Ils restent donc toujours inquiets des risques baissiers liés à l’inflation !

Notez également que le taux d’inflation « core core », hors énergie et aliments frais (non illustré), qui est analogue à l’inflation de base dans d’autres pays, ne devrait augmenter que de +0,7 % en glissement annuel. Il s’agit d’un vrai revirement par rapport à la déflation de -0,7 % en mars, mais ce n’est pas le genre de hausse qui provoque la panique chez les banques centrales d’autres pays. JPY neutre

Le Japon annoncera également son PIB du premier trimestre mercredi. Le marché s’attend à une baisse de la production, probablement en raison des restrictions persistantes liées à la COVID-19 et des problèmes avec les chaînes d’approvisionnement chinoises. La croissance devrait rebondir au deuxième trimestre, donc je ne m’attends pas à ce que cela ait un impact durable sur le yen. Néanmoins, c’est là un autre motif pour lequel la Banque du Japon retardera sans doute sa politique de normalisation, ou se contentera de « bricoler » un taux plafond de ±25 pb dans sa politique de « contrôle des courbes de rendement ». JPY-

D’autres indicateurs japonais importants seront également publiés, tels que le secteur tertiaire (mardi), la balance commerciale et les commandes de machines (jeudi).

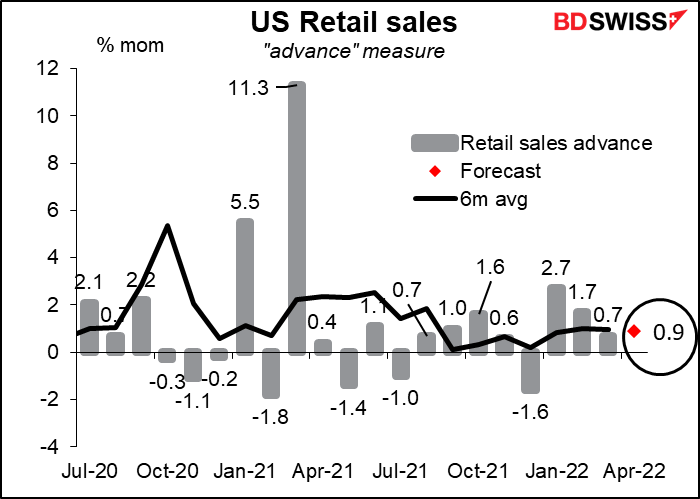

Pour les États-Unis, le grand jour sera mardi, lorsque les ventes au détail et la production industrielle seront libérés. Les ventes au détail devraient être en légère hausse par rapport à la moyenne mobile sur six mois (+0,9 % contre +1,0 % en glissement mensuel), ce qui pourrait rassurer les gens sur le fait que le consommateur américain reste en bonne santé économique. Ce chiffre a probablement été stimulé par une augmentation des ventes d’automobiles de 8,9 % en glissement mensuel. Si l’on exclut les ventes d’automobiles et de stations-service, on s’attend à une croissance plus modeste de 0,4 % en glissement mensuel.

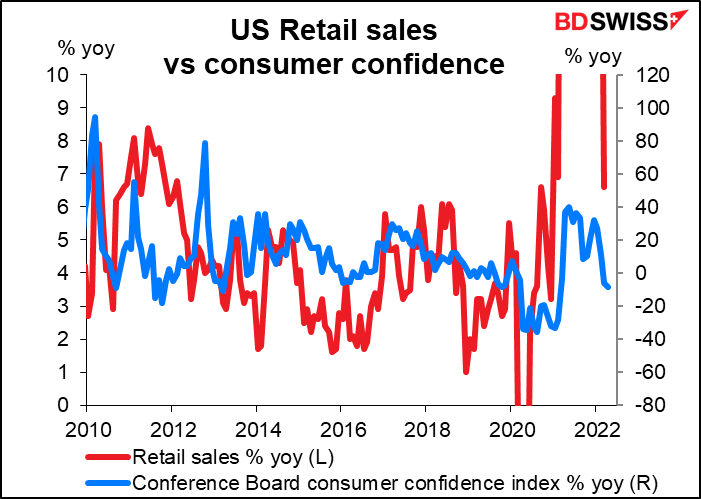

Néanmoins, cela est plutôt bon compte tenu du récent plongeon de la confiance des consommateurs. Cependant, comme je l’ai déjà dit, je ne vois pas de véritables preuves que les enquêtes sur la confiance des consommateurs fournissent des prévisions utiles pour la consommation. Je pense que les données rassureront les gens sur la santé de l’économie américaine tirée par la consommation et que cela sera donc positif pour l’USD.

Seront également publiés aux États-Unis l’indice manufacturier de l’Empire State (lundi) et l’indice du sentiment des affaires de la Fed de Philadelphie (jeudi), ainsi que deux statistiques liées au logement : les mises en chantier de logements (mercredi) et les ventes de logements existants (jeudi). Les données sur le logement seront particulièrement importantes à la lumière de la récente hausse des taux hypothécaires et des preuves anecdotiques d’un recul de la demande de logements, à mesure que les actions chutent et que l’effet de richesse inverse entre en action.

On s’attend à ce que les deux séries ne baissent que modérément : les mises en chantier à un rythme annuel de 1,76 mn contre 1,79 mn auparavant, et les ventes à un rythme annuel à 5,65 mn contre 5,77 mn. La résilience du secteur du logement face à la hausse des taux d’intérêt peut rassurer la Fed sur sa capacité à maintenir les taux haussiers sans pour autant faire sombrer l’économie américaine. Cela devrait être haussier pour l’USD, mais peut-être baissier pour les actions.

Pas grand-chose sur le calendrier en Europe : 2e estimation du PIB du premier trimestre (qui est rarement révisée à plus de ±10 pb) et prix à la production allemands et confiance des consommateurs de l’UE vendredi.

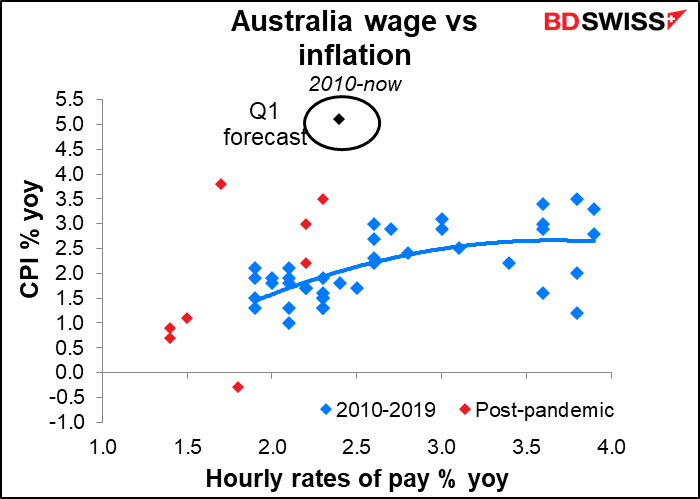

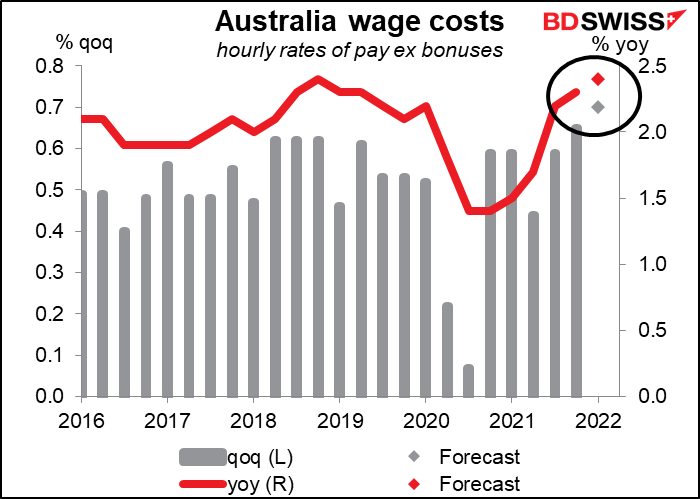

Deux indicateurs australiens majeurs seront publiés dans la semaine : l’indice des prix salariaux du 1er trimestre (mercredi) et l’emploi (jeudi). Jusqu’à la réunion d’avril, la Reserve Bank of Australia (RBA) avait fait valoir qu’elle ne pouvait pas augmenter les taux parce que « la croissance des coûts de main-d’ œuvre a été inférieure à des taux cohérents avec une inflation durablement à la cible. » Cela a bien sûr changé lors de la réunion de mai, quand elle a déclaré : « La liaison commerciale de la Banque suggère que la croissance des salaires s’est accélérée » et elle a alors augmenté ses taux de 25 pb. Nous devons voir à présent si les données vont dans le même sens.

Les prévisions du marché suggèrent que le RBA est sur la bonne voie. Les salaires devraient augmenter de 2,4 % en glissement annuel, comparativement à 2,3 % en glissement annuel au quatrième trimestre de l’année dernière et à 1,4 % en glissement annuel au troisième trimestre et au quatrième trimestre 2020.

Historiquement, il s’agit d’un niveau d’augmentations salariales associé à une inflation d’environ 2 %, donc au moins au bas de la fourchette cible de 2 à 3 % de la RBA. Quoi qu’il en soit, la direction est conforme à ce que la banque centrale attend. Cet indice est publié tous les trimestres, de sorte que l’édition de cette semaine est la seule dont elle disposera avant les réunions de juin, juillet et août de la RBA. AUD+