Was bewegt die Märkte? Ein Fundamentalanalyst wie ich wird im Folgenden über wirtschaftliche Fundamentaldaten schreiben: Inflationsraten, Wachstumsraten, Geldpolitik, Steuerpolitik, Arbeitslosigkeit usw. usf. Aber das sind Fakten. Die Fakten sind nicht alles. Es ist auch wichtig zu verstehen, wie die Menschen die Fakten interpretieren. Ist das Glas halb voll oder halb leer? Es ist das gleiche Glas, aber die Menschen interpretieren es je nach ihrer Einstellung unterschiedlich. Diese Interpretation ist das A und O auf den Märkten, die entstehen, weil die Menschen kaufen oder verkaufen wollen.

Das bahnbrechende Ereignis in meiner Laufbahn als Analyst war im Januar 1980. Am 03. Januar setzte die Pariser Börse zum ersten Mal in ihrer Geschichte den Goldhandel wegen eines Ungleichgewichts bei den Aufträgen aus – nur für Käufer. Am nächsten Tag musste sie den Handel erneut wegen eines Ungleichgewichts der Aufträge aussetzen – nur für Verkäufer. Es dauerte 26 Jahre, bis der Goldpreis wieder auf diesen Wert gestiegen war.

Es dauerte fünf Jahre, bis ich wieder so einen Tag erlebte. Am 26. Februar 1985 erlebte der Dollar seinen größten Tagesanstieg gegenüber den wichtigsten ausländischen Währungen seit sieben Jahren. Er stieg an einem Tag um 4 Pfennig und erreichte mit 3,4390 DM ein 13 ½-jähriges Hoch. Das Pfund erreichte an jenem Morgen ein Rekordtief von 1,03 $, bevor es sich erholte und bei 1,0615 schloss. Das Merkwürdige war, dass niemand herausfinden konnte, warum der Dollar so stark stieg, aber die meisten in der Presse zitierten Experten waren sich einig, dass er dies auch weiterhin tun würde. Am nächsten Tag jedoch begann der damalige Vorsitzende der US-Notenbank, Paul Volcker, über weitere Devisenmarktinterventionen zu sprechen, und innerhalb von 15 Minuten war der Dollar um 8 Pfennig gefallen. Die Spreads betrugen zu diesem Zeitpunkt 150 Ticks.

Ereignisse wie diese haben mich gelehrt, dass es letztlich nicht die Fed, die Zinssätze oder die Finanzpolitik sind, die die Märkte bewegen, sondern zwei grundlegende menschliche Emotionen: Angst und Gier.

Der Kryptomarkt, auf dem wirtschaftliche Fundamentaldaten in den Köpfen der Menschen nur eine untergeordnete Rolle spielen, wenn sie überhaupt vorhanden sind, ist ein perfekter Markt für „Angst und Gier“. Warum kaufen Menschen Kryptowährungen? Hinter den meisten Münzen steht eine Geschichte, eine Theorie, eine Ideologie, eine Mission. Die Menschen mögen an diese Ideen glauben, aber letztendlich kaufen sie aus einem einzigen Grund: Sie glauben, dass der Wert der Münze wahrscheinlich steigen wird. Sie kaufen sie als Investition, als Vermögenswert. FOMO oder Fear of Missing Out (Angst, etwas zu verpassen) ist hier das Schlüsselwort, da sie sehen, wie ihre Freunde Geld verdienen und über Bitcoin-Milliardäre lesen (ein Gefühl, das ich zugegebenermaßen auch hatte, als Bitcoin auf 60.000 Dollar stieg und ich anfing, mit der Frage zu spielen, wie viel ich wert wäre, wenn ich 1.000 Dollar für eine damaligen Kurs von je 5 Cent gekauft hätte. Antwort: viel mehr als ich derzeit wert bin, das ist sicher).

Wenn andererseits die Preise zu fallen beginnen, werden einige Leute zum HODLn bereit sein, aber viele andere werden sich entscheiden, auszusteigen, solange sie noch können. Dann ist FOMO vergessen. Stattdessen erleben wir ein Marktphänomen, das auf das Wort Torschlusspanik zurückgeht: die Angst vor dem Schließen einer Tür. Das ist die Panik, die den Ansturm auf die Banken schürt.

Genau das haben wir diese Woche gesehen. Das Aushängeschild für dieses Phänomen ist eine Münze namens Luna. Vor einem Monat war sie die 4. beliebteste Kryptowährung. Luna ist die Schwester-Kryptowährung des Stablecoins TerraUSD, auch bekannt als UST. TerraUSD sollte eigentlich bei 1 $ stabilisiert werden, aber aus irgendeinem Grund gab es einen Fehler und nun wird der Coin um 0,40 $ gehandelt. Infolgedessen stürzte Luna ab. Er schloss am Freitag bei 77,46 $, am Sonntag bei 64,08 $, am Montag bei 32,00 $, am Dienstag bei 17,52 $ und am Mittwoch bei 1,07 $. Als ich am Donnerstag nach einer Grafik des Kurses suchte, sah ich eine Notierung von 0,01491 $. Huch! Jetzt liegt er bei 0,01289 $. Ein weiterer Rückgang um 14 % innerhalb weniger Minuten. Zum Vergleich: Am 5. April erreichte er einen Höchststand von 119,18 $.

(Falls Sie glauben, dass der Kurs nicht noch weiter fallen kann: Am Freitagmorgen lag er bei 0,00005348 $ und damit 99,6 % unter dem Kurs, als ich diesen Artikel am Donnerstag schrieb. Mit anderen Worten, egal wie tief der Kurs fällt, Sie können immer noch 100 % Ihrer Investition verlieren. Das ist sozusagen die finanzielle Version von Zenos Paradoxon).

Das ist ein großer Unterschied zum Januar diesen Jahres, als die Werbung für Kryptowährungen den Super Bowl, die teuerste Werbeplattform im amerikanischen Fernsehen, dominierte. „Dies ist ein echter Moment der Enthüllung für den gesamten Sektor“, sagte der Reporter des Wall Street Journal. In einem Meisterwerk unbeabsichtigter Ironie wies er darauf hin, dass die 2022 gezeigten Anzeigen aus diesem Sektor dem „Dot-Com Bowl des Jahres 2000“ ähnelten, als die Super Bowl-Werbung von einer Reihe internetbezogener Marken dominiert wurde, von denen viele später scheiterten. Hmm …

Das Seltsame ist, dass eines der Hauptargumente für diese Münzen darin bestand, dass sie eine Absicherung gegen die Inflation darstellen, da sie nicht von den Launen der Regierungen abhängig sind, die ihre Währungen abwerten. Auf dieser Grundlage könnte man annehmen, dass Kryptos jetzt zu ihrem Recht kommen würden, da die Inflation stärker gestiegen ist, als man sich vor einem Jahr vorstellen konnte. Aber es stellt sich heraus, dass es so nicht funktioniert.

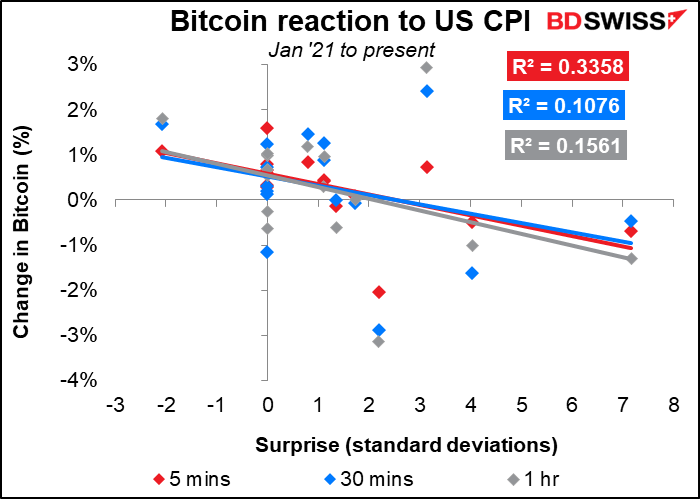

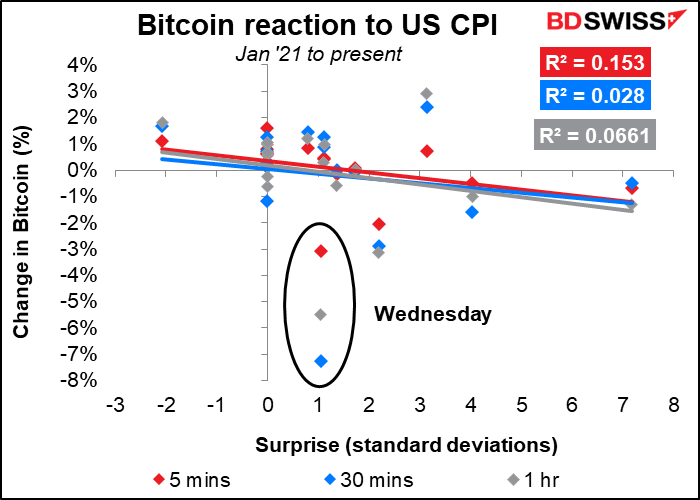

Diese Grafik zeigt Bitcoin und seine Reaktion auf die Bekanntgabe des US-Verbraucherpreisindex (VPI). Die Grafik zeigt genau, wie sich der Wert von Bitcoin 5 Minuten, 30 Minuten und 1 Stunde nach der Veröffentlichung des Index verändert hat. Die Veränderung wird an der Überraschung der Ankündigung gemessen – also daran, wie sehr die tatsächliche Veröffentlichung von der vorzeitigen Konsensprognose des Marktes abwich (gemessen in Standardabweichungen der Prognosen der verschiedenen befragten Wirtschaftswissenschaftler). Diese Grafik bezieht sich auf den im April veröffentlichten VPI für März.

Was man aus der Grafik sofort erkennen kann, ist, dass die Trendlinien nach rechts hin abfallen. Das heißt, dass Bitcoin tendenziell fällt, wenn der VPI die Schätzungen übertrifft, und steigt, wenn er sie verfehlt. Wenn es sich wirklich um eine Inflationsabsicherung handeln würde, würden die Linien in die entgegengesetzte Richtung verlaufen: Die Leute würden kaufen, wenn die Inflation in die Höhe schießt. Aber das tun sie nicht. Wie die Inhaber anderer risikoreicher Anlagen verkaufen sie, wenn es wahrscheinlich ist, dass die Fed die Zinsen weiter anheben wird.

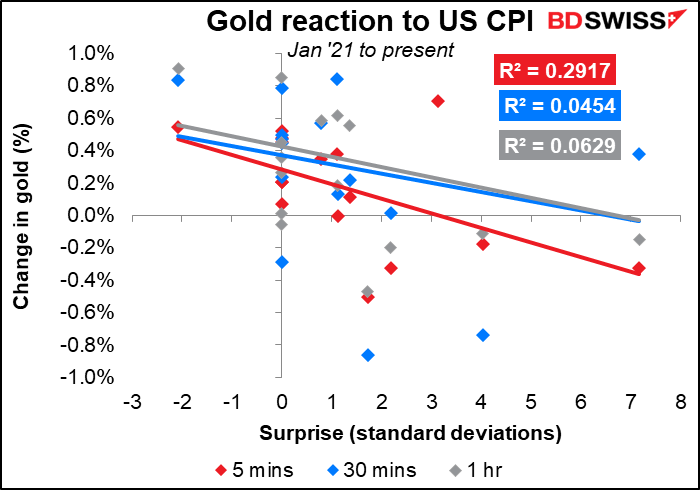

Das Gleiche gilt übrigens auch für Gold. Auch Gold wird wie ein zinssensibler riskanter Vermögenswert gehandelt, nicht wie eine Absicherung gegen die Inflation.

Um auf Bitcoin zurückzukommen: Diese Grafik wurde mit den am Mittwoch veröffentlichten VPI-Zahlen für April aktualisiert. Sie können sehen, dass der Bitcoin-Kurs viel stärker gefallen ist, als es bei einer Überraschung dieser Größenordnung der Fall gewesen wäre. Dies deutet auf eine erhöhte Nervosität unter den HODLern hin.

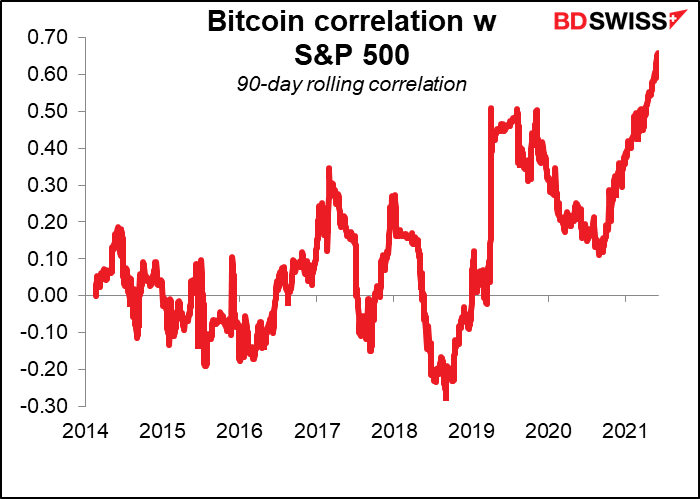

In der Tat wird Bitcoin jetzt fast genauso gehandelt wie der S&P 500. Die Korrelation seiner täglichen Veränderungen mit dem Aktienmarkt hat ein Rekordhoch von rund 70 % erreicht.

Die Schlussfolgerung daraus ist, dass die Märkte aufgrund der Psychologie der Anleger in eine gefährliche Phase eintreten. Viele Händler haben noch nie eine Zinserhöhung und noch nie einen Bärenmarkt erlebt. Menschen, für die „buy the dip“ und HODL in den letzten 10 Jahren wie ein Zauberspruch funktioniert haben, sind dabei zu lernen, warum Unternehmen wie das unsere eine Risikowarnung auf unseren Präsentationen haben und warum wir immer betonen, dass „die vergangene Performance keine Garantie für die zukünftige Performance ist.“

Ich sage nicht, dass der Markt unweigerlich nach unten gehen wird. Viele Leute dachten, Kryptowährungen seien am Ende, als Bitcoin von seinem Höchststand im Dezember 2017 von 19.042 $ auf 3.157 $ ein Jahr später fiel. Aber schauen Sie, was passiert ist! In der Tat fiel Bitcoin am Donnerstag zeitweise um 10 %, erholte sich dann aber um etwa 20 %, um gegenüber dem Schlusskurs vom Mittwoch um 7 % zu steigen. Denken Sie beim Handel daran, dass die Märkte sowohl nach unten als auch nach oben gehen können. Das ist eine Lektion, die viele Menschen, die in den letzten 10 Jahren mit dem Handel begonnen haben, erst noch lernen müssen.

Indikatoren nächste Woche: weitere Verbraucherpreisindizes, das Vereinigte Königreich im Rampenlicht.

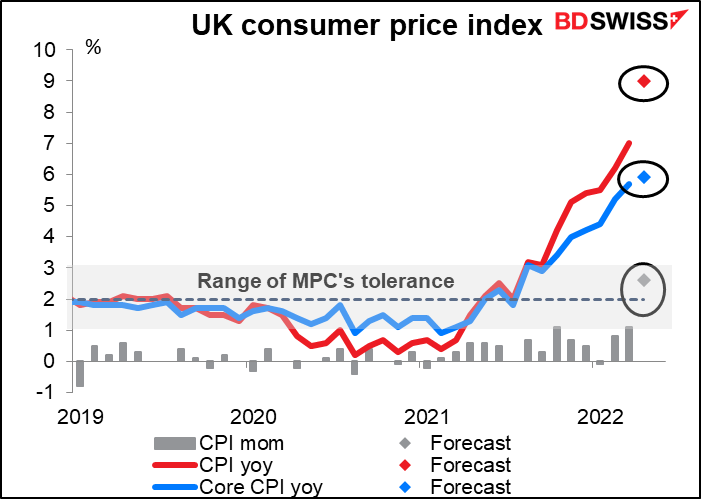

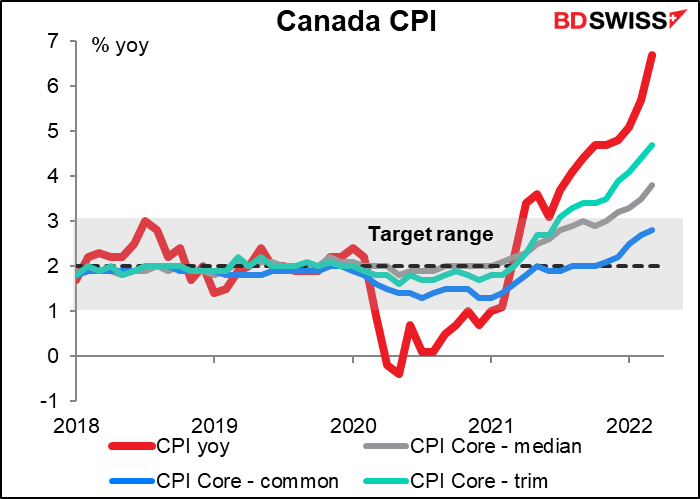

Wie üblich stehen in der nächsten Woche die Inflationsdaten im Mittelpunkt. Großbritannien und Kanada veröffentlichen ihre VPIs am Mittwoch, Japan veröffentlicht seinen nationalen VPI am Freitag.

Es wird erwartet, dass die Inflation in Großbritannien in die Höhe schießen wird, da die Preisobergrenze für Haushaltsenergie im April um 54 % gestiegen ist. Diese Zahl sollte niemanden schockieren, da die Bank of England für das erste Quartal eine Inflationsrate von 9,1 % im Jahresvergleich prognostiziert hat. Dennoch wird auch für die Kerninflation ohne Energie ein Anstieg prognostiziert. Nach den enttäuschenden BIP-Zahlen dieser Woche, die auf einen Rückgang der Produktion im März hindeuten, wird der Verbraucherpreisindex das Dilemma der Bank of England verdeutlichen: ein akuter Kompromiss zwischen Inflation und Wachstum. Ich vermute, dass sie sich für das Wachstum entscheiden wird. Das bedeutet niedrigere Realzinsen und ein schwächeres Pfund.

Im Vereinigten Königreich werden in dieser Woche mehrere andere wichtige Indikatoren veröffentlicht, nämlich die Beschäftigung (Di) und die Einzelhandelsumsätze (Fr). Aber die Aufmerksamkeit wird sich wahrscheinlich auf den wachsenden Streit über das Nordirland-Protokoll (NI) konzentrieren. Wie ein Zombie, der sich weigert zu sterben, kehrt dieses Thema immer wieder aus dem Grab zurück – wahrscheinlich, weil von Anfang an keine gute Lösung möglich war. Der Vizepräsident der Europäischen Kommission (EK), Maroš Šefčovič, und die britische Außenministerin Liz Truss haben sich kürzlich scharfe Worte zu diesem Thema geliefert.

Laut The Economist besteht das Problem darin, dass die Democratic Unionist Party (DUP), die bei den jüngsten Wahlen in den NI den zweiten Platz belegte, das Protokoll ablehnt, weil es die Beziehungen der NI zum „Festland“ untergräbt. Sie weigert sich, den Posten des stellvertretenden Ersten Ministers in der NI-Exekutive (dem Amt, das die dezentrale Regierung von NI leitet) zu übernehmen, solange das Protokoll nicht abgeschafft oder radikal geändert wird. (Die Exekutive kann ohne einen Ersten Minister und einen stellvertretenden Ersten Minister nicht funktionieren, sodass ihre Weigerung die Regierung von NI lahmlegt). Berichten zufolge will Truss daraufhin einen neuen Gesetzesentwurf vorlegen, mit dem der größte Teil des Protokolls gestrichen werden soll, was der Europäischen Kommission natürlich überhaupt nicht gefallen würde. Ein solcher Schritt würde wahrscheinlich Klagen und handelspolitische Vergeltungsmaßnahmen nach sich ziehen, was sich negativ auf das Pfund auswirken würde.

Für den kanadischen Verbraucherpreisindex liegen noch keine Prognosen vor. Eine höhere Zahl wäre keine Überraschung. In der Erklärung im Anschluss an die April-Sitzung der Bank of Canada hieß es: „Die VPI-Inflation dürfte nun in der ersten Jahreshälfte 2022 durchschnittlich fast 6 % betragen und während des gesamten Jahres deutlich über dem Kontrollbereich bleiben.“ Die Zahl wird wahrscheinlich einen mutigen Hintergrund für die Sitzung der Bank of Canada am 01. Juni bilden. CAD+

Auch Kanada veröffentlicht am Montag seine Zahlen für den Wohnungsbau.

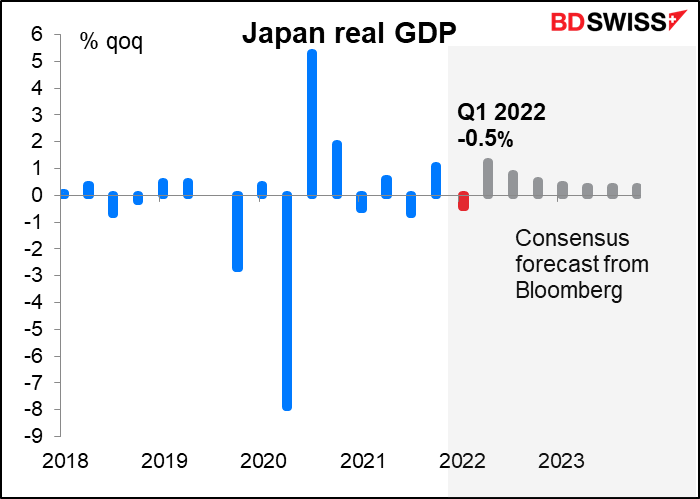

Der nationale Verbraucherpreisindex Japans wird voraussichtlich um 1,3 Prozentpunkte auf 2,5 % im Jahresvergleich ansteigen. Dies wäre das erste Mal seit Jahrzehnten, dass er ohne eine Erhöhung der Verbrauchssteuer (fast) über 2 % liegt. Können wir mit einem Feuerwerk in Kasumigaseki rechnen, dem Viertel von Tokio, in dem die Bank of Japan ihren Sitz hat? Wohl kaum.

Aus der Zusammenfassung der Meinungen von der April-Sitzung der Bank of Japan geht hervor, dass die meisten Mitglieder des geldpolitischen Ausschusses weiterhin skeptisch sind, ob die Inflation dauerhaft über ihrem 2 %-Ziel liegen wird. „Die jährliche Veränderungsrate des Verbraucherpreisindex dürfte ab April vorerst bei etwa 2 % liegen, aber eine Steigerungsrate von mehr als 2 % dürfte angesichts der Haushaltszwänge kaum aufrechtzuerhalten sein“, so ein Mitglied. Ein anderes Mitglied meinte: „Die jährliche Veränderungsrate des VPI dürfte in der ersten Hälfte des Geschäftsjahres 2022 bei etwa 2 % liegen, was vor allem auf einen Anstieg der Rohstoffpreise zurückzuführen ist. Ab der zweiten Jahreshälfte muss jedoch auf die Abwärtsrisiken geachtet werden, die sich aus einem möglichen Rückgang der Rohstoffpreise ergeben.“ Immer noch besorgt über die Abwärtsrisiken für die Inflation!

Zu beachten ist auch, dass die Kerninflationsrate ohne Energie und frische Lebensmittel (nicht dargestellt), die der Kerninflation in anderen Ländern entspricht, voraussichtlich nur um +0,7 % im Jahresvergleich steigen wird. Dies ist zwar eine deutliche Trendwende gegenüber der Deflation von -0,7 % im März, aber dennoch ist dies kaum die Art von Anstieg, die bei den Zentralbanken in anderen Ländern Panik auslöst. JPY neutral

Auch Japan gibt am Mittwoch sein BIP für das erste Quartal bekannt. Der Markt rechnet mit einem Rückgang der Produktion, wahrscheinlich aufgrund der anhaltenden COVID-19-Beschränkungen und Problemen mit der Lieferkette aus China. Es wird erwartet, dass sich das Wachstum im 2. Quartal wieder erholt, sodass ich nicht davon ausgehe, dass dies einen dauerhaften Einfluss auf den Yen haben wird. Nichtsdestotrotz ist dies ein weiterer Grund für die Bank of Japan, von einer Normalisierung der Politik abzusehen oder auch nur an der Zinsobergrenze von ±25 Basispunkten im Rahmen ihrer Politik der „Renditekurvensteuerung“ zu rütteln. JPY-negativ

Auch andere wichtige japanische Indikatoren wie der tertiäre Sektor (Di) sowie die Handelsbilanz und die Maschinenbestellungen (Do) werden veröffentlicht.

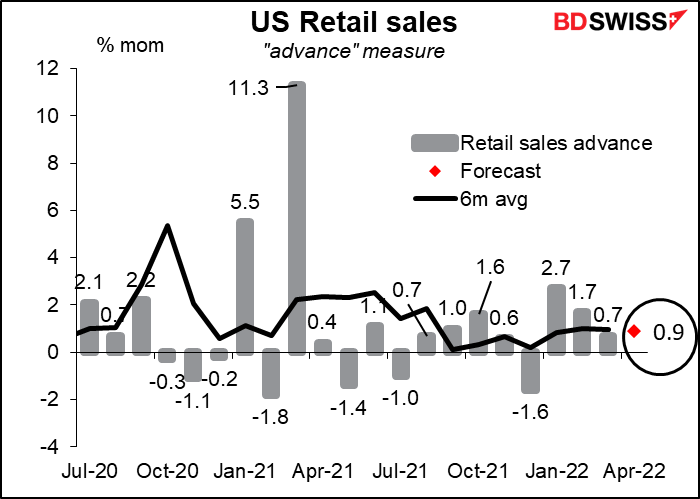

In den USA wird der große Tag der Dienstag sein, an dem die Einzelhandelsumsätze und die Industrieproduktion veröffentlicht werden. Es wird erwartet, dass die Einzelhandelsumsätze im Einklang mit dem gleitenden Sechsmonatsdurchschnitt leicht ansteigen werden (+0,9 % gegenüber +1,0 % im Durchschnitt), was die Menschen darin bestärken könnte, dass die US-Verbraucher weiterhin gesund und in Kauflaune sind. Die Zahl wurde wahrscheinlich durch einen Anstieg der Autoverkäufe um 8,9 % (Vormonatsvergleich) begünstigt. Ohne Berücksichtigung der Autoverkäufe und der Tankstellenverkäufe wird mit einem bescheideneren Anstieg von 0,4% im Vormonatsvergleich gerechnet.

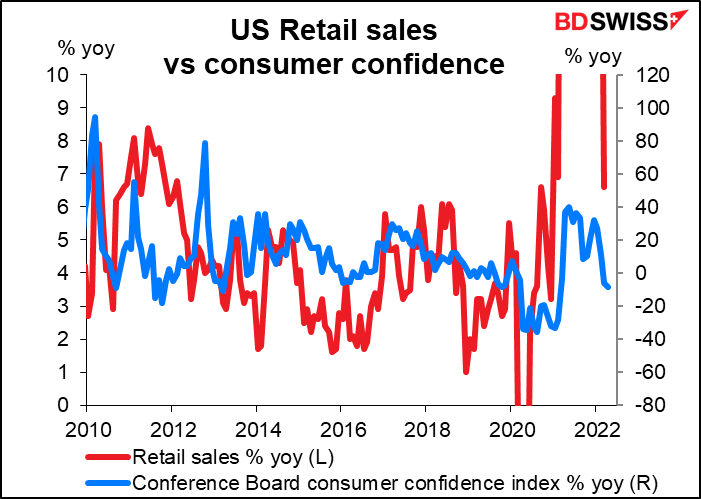

Angesichts des jüngsten Einbruchs des Verbrauchervertrauens ist das immer noch ziemlich gut, auch wenn ich, wie ich schon früher gesagt habe, wenig Anhaltspunkte dafür sehe, dass Umfragen zum Verbrauchervertrauen eine nützliche Prognose für den Konsum liefern. Ich denke, die Daten werden die Menschen hinsichtlich der Gesundheit der konsumorientierten US-Wirtschaft beruhigen und daher positiv für den USD sein.

In den USA werden außerdem der Empire State Index für das verarbeitende Gewerbe (Mo.) und der Philadelphia Fed Index für das Geschäftsklima (Do.) sowie zwei Statistiken zum Wohnungsbau veröffentlicht: Baubeginne (Mi.) und Verkäufe bestehender Häuser (Do.). Die Daten zum Wohnungsbau werden angesichts des jüngsten Anstiegs der Hypothekenzinsen und der anekdotischen Hinweise auf einen Rückgang der Nachfrage nach Häusern aufgrund sinkender Aktien und des umgekehrten Vermögenseffekts besonders wichtig sein.

Beide Reihen werden voraussichtlich nur geringfügig zurückgehen: Baubeginne 1,76 Mio. gegenüber 1,79 Mio. im Vorjahr, Verkäufe 5,65 Mio. gegenüber 5,77 Mio. im Vorjahr. Die Widerstandsfähigkeit des Immobiliensektors angesichts höherer Zinssätze könnte die Fed darin bestärken, dass sie die Zinssätze weiter anheben kann, ohne die US-Wirtschaft zu zerstören. Das wird sich positiv auf den USD auswirken, aber möglicherweise negativ auf die Aktienmärkte.

Aus Europa steht nicht viel auf dem Programm: Die 2. Schätzung des BIP für das erste Quartal (das selten um mehr als ±10 Basispunkte revidiert wird) sowie deutsche Erzeugerpreise und EU-Verbrauchervertrauen am Freitag.

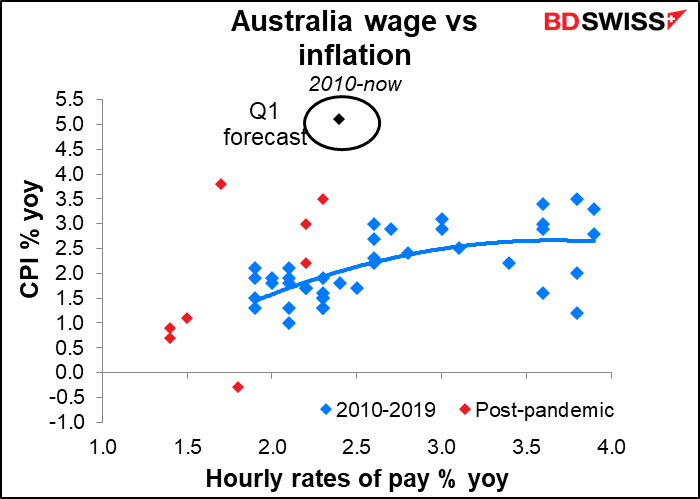

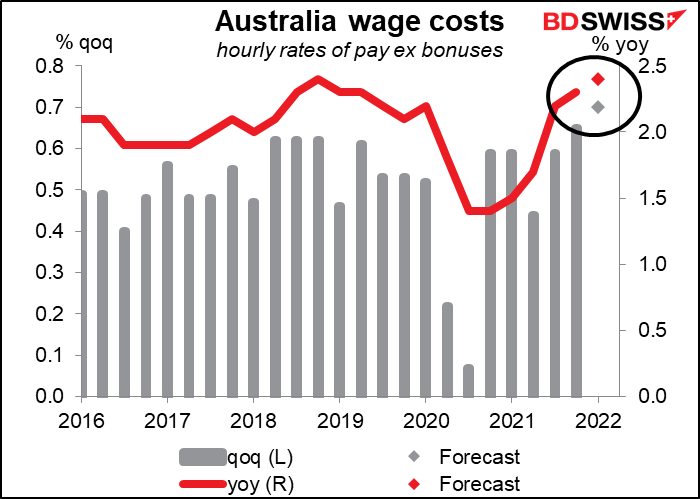

Im Laufe der Woche werden zwei wichtige australische Indikatoren veröffentlicht: der Lohnpreisindex für das erste Quartal (Mi.) und der Beschäftigungsindex (Do.). Bis zur April-Sitzung hatte die Reserve Bank of Australia (RBA) argumentiert, dass sie die Zinssätze nicht anheben könne, weil „das Wachstum der Arbeitskosten unter den Raten liegt, die wahrscheinlich mit einer nachhaltig auf das Ziel ausgerichteten Inflation vereinbar sind“. Dies änderte sich natürlich auf der Mai-Sitzung, als es hieß: „Die Geschäftsbeziehungen der Bank deuten darauf hin, dass sich das Lohnwachstum beschleunigt hat“, und die Zinsen um 25 Basispunkte angehoben wurden. Jetzt müssen wir sehen, ob die Daten das bestätigen, was sie hören.

Die Marktprognosen deuten darauf hin, dass die RBA auf dem richtigen Weg ist. Die Löhne werden voraussichtlich um 2,4 % im Jahresvergleich steigen, nach 2,3 % im vierten Quartal des vergangenen Jahres und einem Tiefstand von 1,4 % im dritten und vierten Quartal 2020.

Historisch gesehen ist dies ein Niveau von Lohnerhöhungen, das mit einer Inflation von etwa 2 % einhergeht, also zumindest am unteren Ende des Zielbereichs der RBA von 2 % bis 3 %. Auf jeden Fall entspricht die Richtung dem, was die RBA sehen möchte. Dieser Index wird vierteljährlich veröffentlicht, so dass die Ausgabe dieser Woche die einzige ist, die vor den RBA-Sitzungen im Juni, Juli und August veröffentlicht wird. AUD+