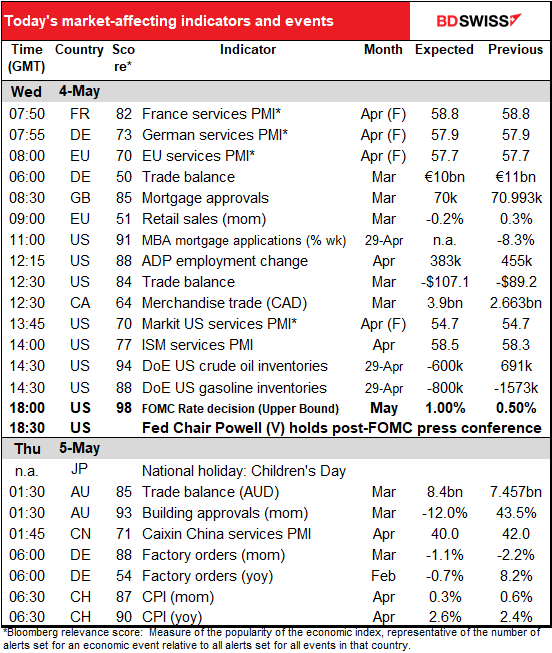

Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Il programma di oggi è ricco, ma i mercati sono per lo più disinteressati. L’attenzione naturalmente sarà sull’incontro del Federal Open Market Committee (FOMC), l’organo della Banca centrale americana che prende decisioni di politica monetaria.

Come di consueto, ne ho parlato nel dettaglio nel mio ormai famoso Outlook settimanale, che sono certo avrete letto, quindi non ripeterò tutti i dettagli ma solo i punti salienti.

Per prima cosa, un rialzo di 50 punti base è ormai quasi una certezza, come hanno suggerito diversi membri del Comitato. È probabile inoltre che venga annunciato l’inizio di una contrazione del bilancio, nota come “quantitative tightening” o QT, per il mese di giugno.

Con i cambiamenti di politica ben chiari, l’attenzione sarà probabilmente sul tono della conferenza stampa del presidente della Fed Powell. Probabilmente confermerà quanto detto in precedenza, ovverosia l’esigenza di muoversi ad un ritmo “spedito“ verso una politica più neutrale e sottolineerà che c’è consenso nel Comitato. In particolare, probabilmente riaffermerà che, alla luce delle prospettive sull’inflazione, un “front-loading” dei movimenti di politica, che quindi risulteranno sbilanciati sulle fasi iniziali, è appropriato. Naturalmente per arrivare a quello che il Comitato considera il tasso d’interesse “neutrale” (2.4%) per l’incontro di dicembre, si dovrebbe avere almeno uno se non due ulteriori aumenti di 50 punti base, che il mercato ha già prezzato. Mi aspetto quindi che confermi l’attuale prezzamento del mercato di un rialzo di 50 punti base a giugno e luglio, o almeno che non protesti contro tale prezzamento.

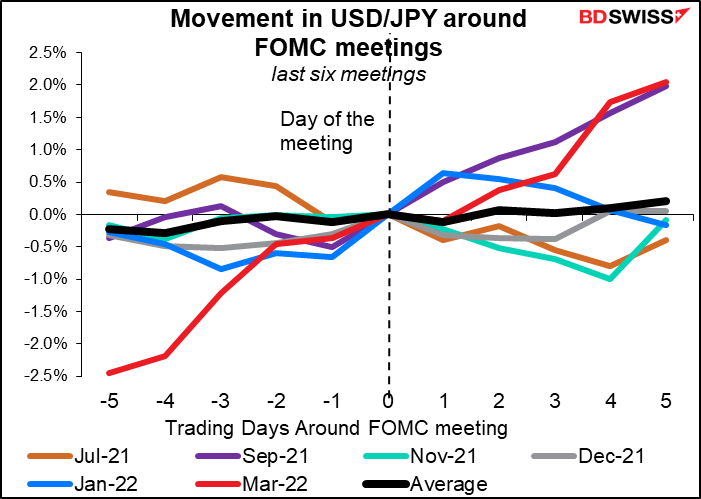

Impatto sul mercato: Il dollaro tendenzialmente si è apprezzato nei confronti dell’EUR dopo gli ultimi 6 incontri. Naturalmente, come sempre, “la performance passata non è garanzia di risultati futuri”, ma se il presidente della Fed Powell dovesse esprimersi in modo analogo a quanto visto in passato, prevedo che questo incontro abbia lo stesso impatto già visto.

Il movimento nei confronti del JPY è stato più irregolare, ma gli ultimi tre incontri hanno evidenziato un aumento dell’USD/JPY (apprezzamento dell’USD nei confronti del JPY) dopo l’incontro. Questo probabilmente dipende dal fatto che la Bank of Japan è in costante attesa, quindi il divario nelle aspettative sui tassi tra Stati Uniti e Giappone aumentano. Prevedo che la storia si ripeta qui e che l’USD/JPY possa avanzare dopo l’incontro.

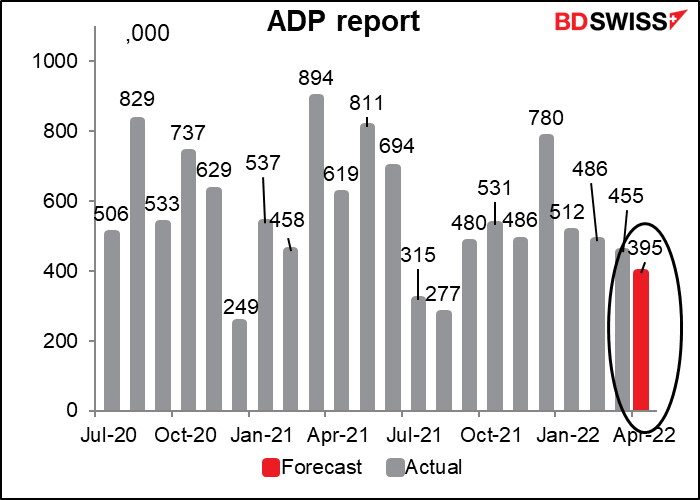

Un altro rapporto interessante che verrà pubblicato oggi è il rapporto occupazionale ADP. L’Automated Data Processing Inc. (ADP) è una società di outsourcing che gestisce circa 1/5 di tutte le buste paga del settore privato negli Stati Uniti, quindi la base cliente è un campione piuttosto ingente del mercato del lavoro USA nel complesso. Tale dato viene quindi monitorato con attenzione per farsi un’idea sui dati sui salariati extra agricoli (NFP) di venerdì.

Bisogna però tenere a mente che l’ADP modifica i dati in base alla stima finale della lettura dell’NFP sui salariati privati. La gente si concentra sul dato headline, che è il valore iniziale dei salariati totali, che include i lavoratori statali. Quindi se è vero che fornisce un’indicazione sull’NFP, dall’altro lato non per nulla perfetto, un po’ come il dato NFP che viene pubblicato venerdì, dal momento che viene sempre rivisto.

Il mercato prevede un aumento di 395.000 posti di lavoro, non lontano dai 455.000 dello scorso mese, e in linea con la previsione di 390.000 per i dati NFP di venerdì.

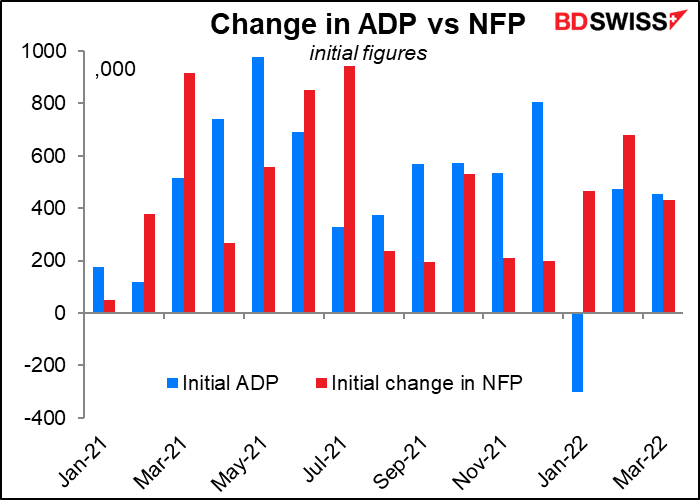

Ogni mese mi ripeto, ma i due dati non sono particolarmente correlati. Basti vedere i dati di gennaio, che vedevano il rapporto iniziale dell’ADP a -301.000, mentre l’NFP iniziale si è attestato a +444.000. Il rapporto dell’ADP è poi stato rivisto al rialzo a +512.000, ops! Ma tutti considerano il rapporto dell’ADP come una sorta di indicazione per l’NFP e il mercato reagisce di conseguenza.

Altri indicatori

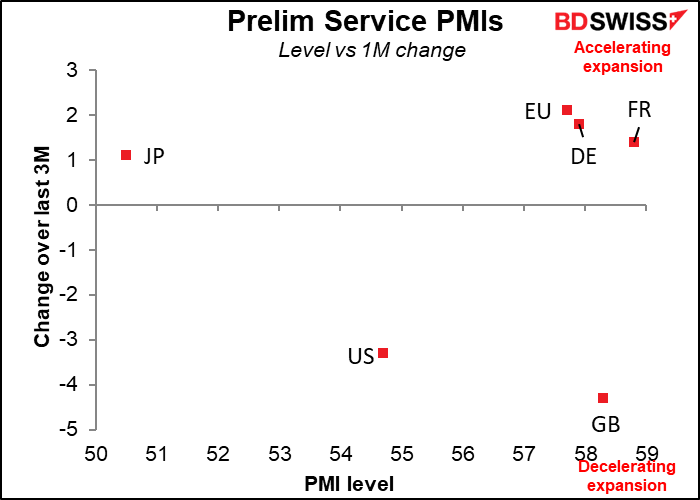

La giornata inizia con i PMI del settore dei servizi, ancora una volta quelli finali per le principali economie e le versioni iniziali (e uniche ad essere pubblicate) per tutte le altre economie. Questi sono passati in secondo piano rispetto ai PMI manifatturieri, che sono molto più ciclici, ma dal momento che la pandemia ha colpito il settore dei servizi più duramente di quello manifatturiero, questi sono stati i protagonisti dello spettacolo.

Le versioni preliminari non hanno rivelato un pattern costante. I PMI statunitensi e britannici sono calati, mentre quelli giapponesi e dell’area euro sono leggermente cresciuti. I livelli assoluti non convengono.

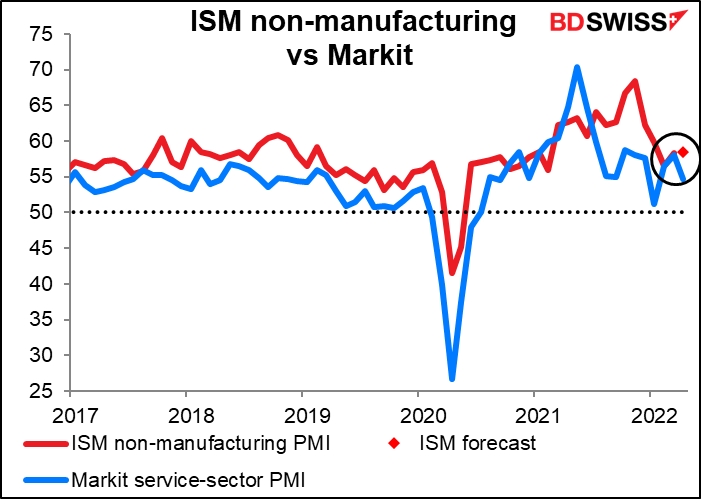

Pochi minuti prima che Markit pubblicherà la versione finale del PMI servizi USA, l’Institute for Supply Management (ISM) pubblicherà la versione dettagliata di tale indicatore, per cui si prevede un lieve aumento di 0.2 punti. Questo è in contrasto con la versione Markit, che è calata di 3.3 punti durante il mese. Nonostante ciò, il livello assoluto dei due è piuttosto vicino a questo punto.

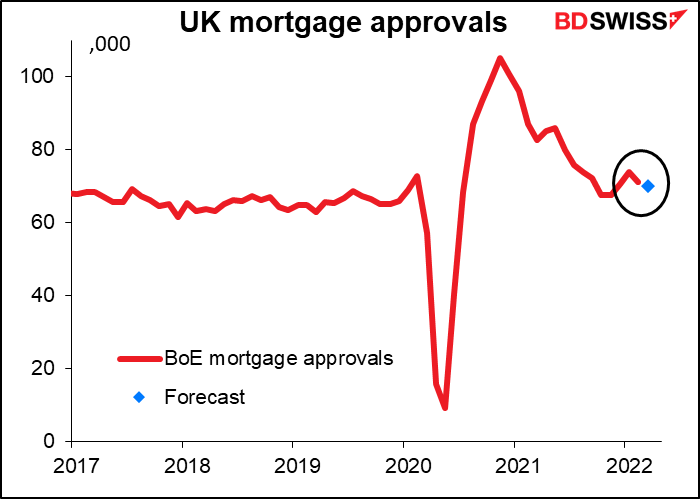

Le approvazioni di mutui nel Regno Unito dovrebbero continuare a registrare un lento calo, dal momento che il paese sta pian piano tornando alla normalità e andando oltre la corsa agli acquisti di abitazioni alimentata dalla rimozione dell’imposta di registro (stamp duty) durante la pandemia. Non penso che questo avrà alcun impatto sul GBP quest’oggi.

Oggi verranno pubblicati diversi dati commerciali.

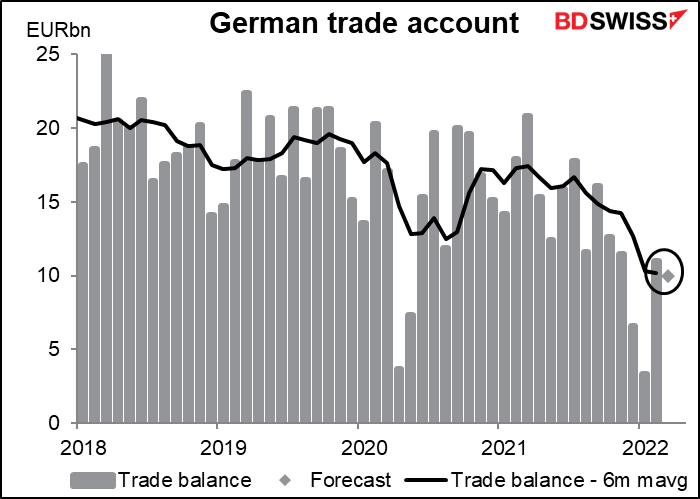

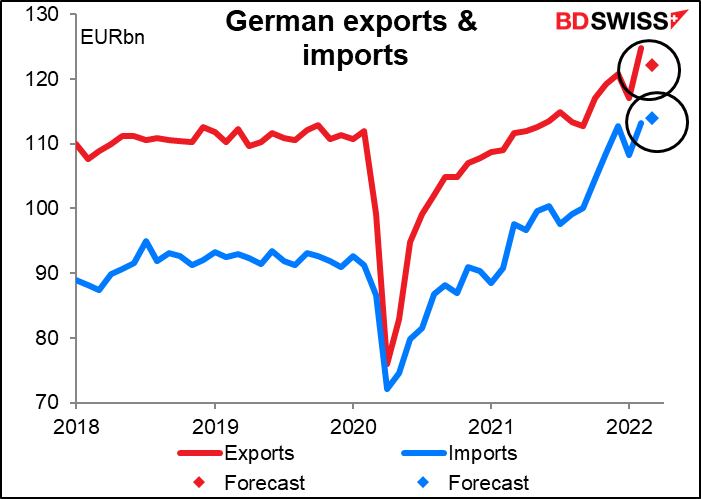

Il surplus commerciale tedesco dovrebbe calare. A dicembre e gennaio ha registrato un crollo con il forte aumento delle importazioni (prezzi di petrolio e gas?), ma è tornato ad un livello più normale a febbraio. Per marzo si prevede che sia più in linea con il mese di febbraio, ma leggermente più basso.

Per quanto concerne le esportazioni si prevede un calo, mentre le importazioni dovrebbero aumentare. Questa dinamica potrebbe pesare sull’EUR: l’aumento del costo delle importazioni di energia quando la crescita nel mondo sta rallentando.

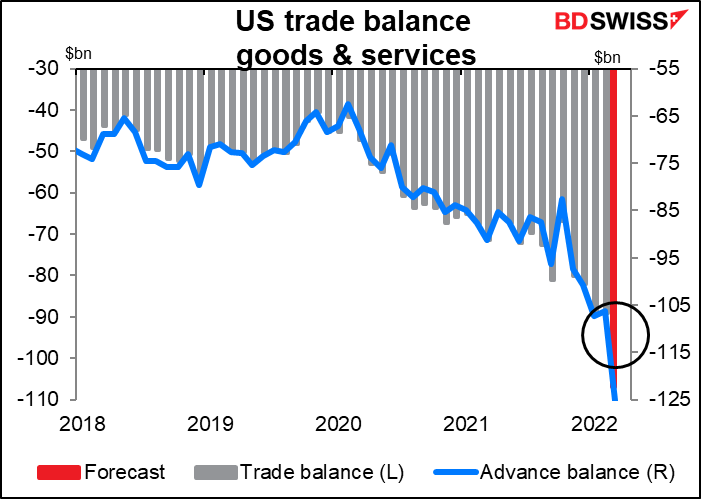

La Germania ha buona compagnia. Il deficit commerciale USA dovrebbe raggiungere un livello record, il che non sorprenderebbe nessuno dopo i dati sul commercio di beni della scorsa settimana (ovverosia i dati rivisti sulla bilancia commerciale), che hanno toccato un deficit record.

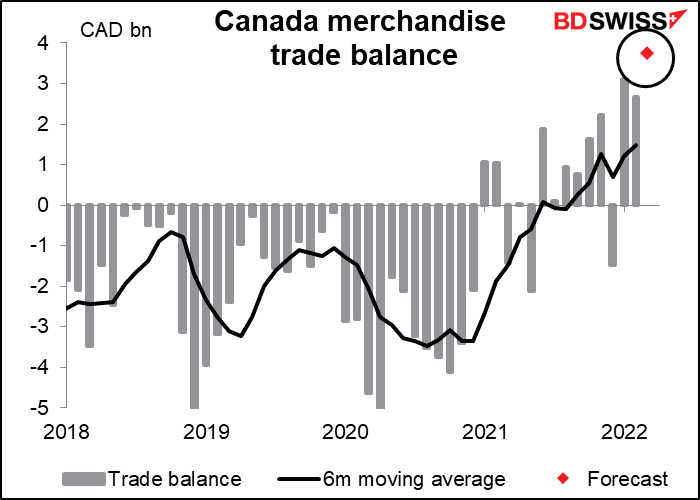

Il surplus commerciale di merci del Canada, d’altra parte, dovrebbe raggiungere il livello più alto dal crollo della Lehman Bros. del 2008. Non deve essere male essere un esportatore di petrolio in questo momento.

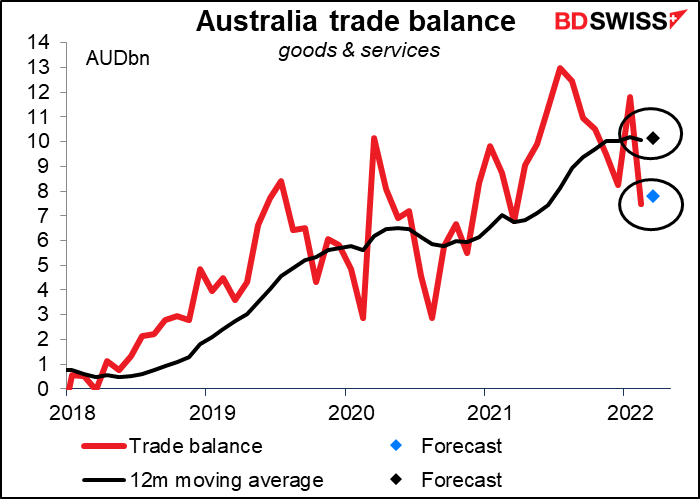

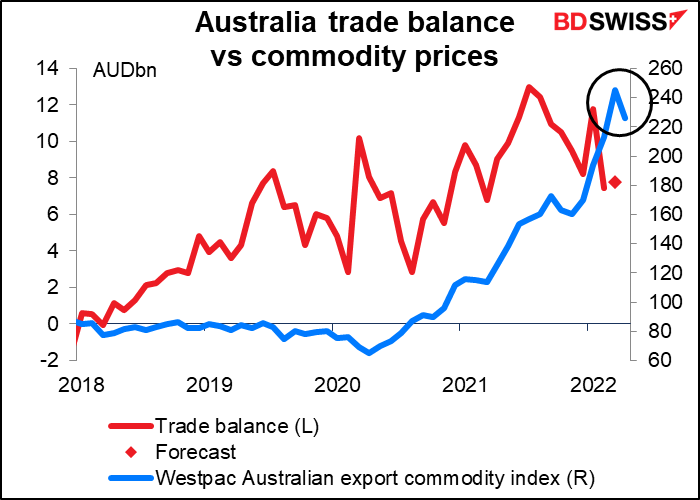

La carrellata continuerà nella notte con la bilancia commerciale australiana. Si prevede che il surplus commerciale del paese aumenti leggermente, ma i dati non sono destagionalizzati, quindi risulta essere più importante la previsione della media mobile a 12 mesi. Sulla base delle previsioni per il mese, la media mobile a 12 mesi dovrebbe rimanere effettivamente invariata e stabile per il terzo mese consecutivo. Quindi non per tutti gli esportatori di materie prime è un periodo felice.

L’indice dei prezzi delle materie prime all’esportazione in Australia di Westpac è cresciuto del 15% nel corso del mese, anche se poi è calato ad aprile.

Il problema non sembra riguardare le esportazioni. Non abbiamo ancora i dati previsti per le importazioni ed esportazioni, ma se guardiamo agli ultimi mesi è chiaro che le importazioni sono aumentate vertiginosamente con la fine dei lockdown, dal momento che la gente può uscire di casa e spendere, spendere e ancora spendere. Nel frattempo, è probabile che il lockdown in Cina e la successiva frenata, in particolare nel settore delle costruzioni, peseranno sulle esportazioni australiane e sull’AUD almeno per i prossimi mesi.

Per quanto riguarda le concessioni edilizie in Australia, abbiamo assistito ad un andamento altalenante alquanto volatile. Dopo il notevole aumento del mese scorso, questo mese ci si aspetta che calino molto. La media mobile a sei mesi, tuttavia, dovrebbe calare solo leggermente (da +1.8% m/m al -0.3%).

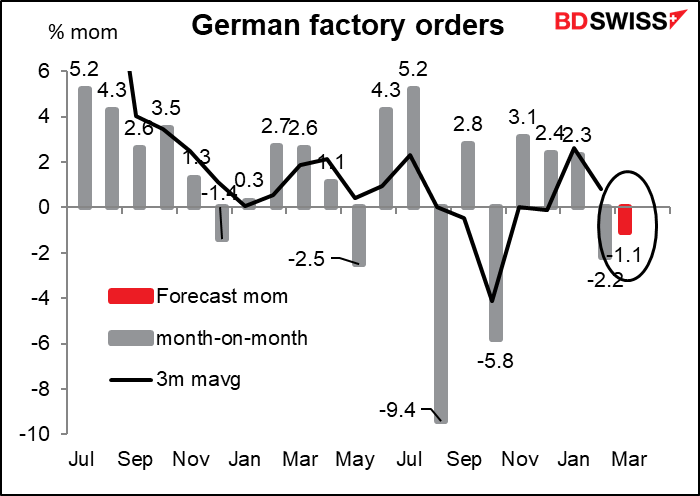

Successivamente, all’inizio della giornata europea, la Germania annuncerà gli ordini alle fabbriche. Si tratta di un importante indicatore sulla produzione industriale e quindi importante per la Germania. Ci si aspetta un calo per il secondo mese di fila, il che non sorprende. Molte aziende hanno dovuto ridurre la produzione o addirittura fermarsi del tutto a causa dei costi elevati per l’energia o per le difficoltà nell’ottenere materie prime o componenti.

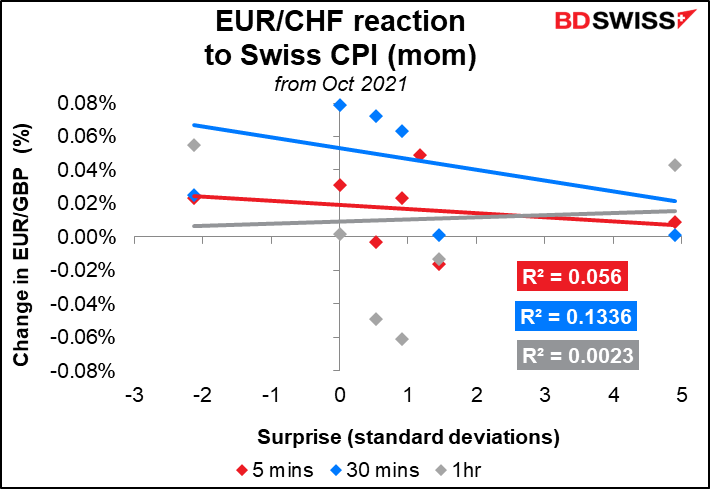

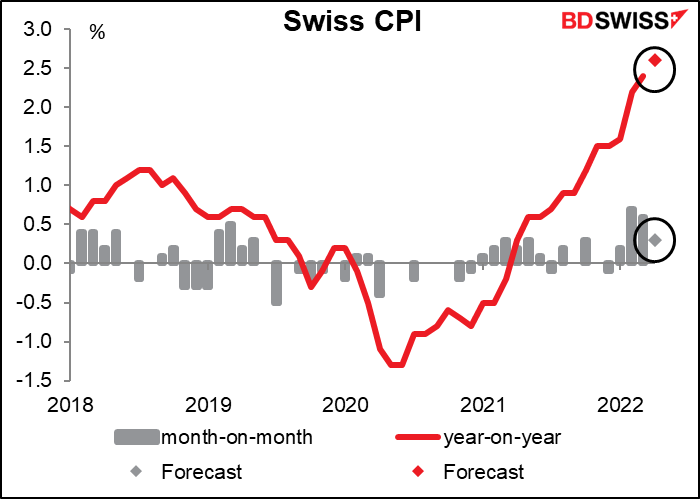

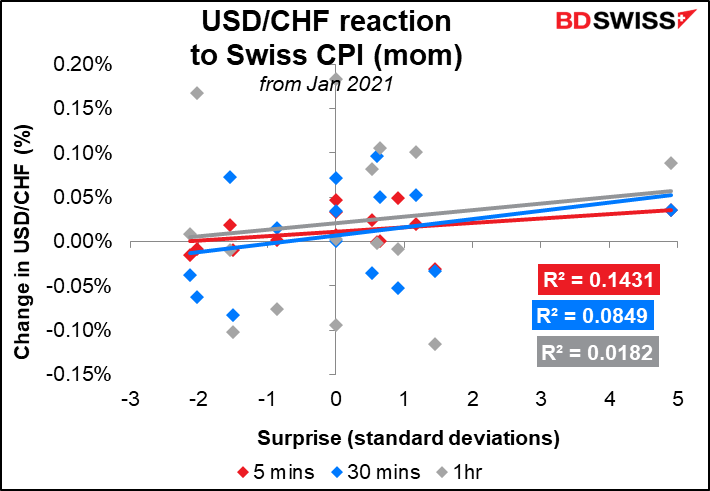

Infine avremo l’indice dei prezzi al consumo svizzero. Sono stupito di vedere un’inflazione così alta in Svizzera. I prezzi lì sono già alti di loro. L’aumento dell’inflazione potrebbe incoraggiare la Banca nazionale svizzera (BNS) a far apprezzare di più il CHF per contenere l’inflazione importata. La notizia è quindi probabilmente positiva per il CHF, anche se è già la valuta praticamente più sopravvalutata al mondo (seconda solo al NOK secondo i calcoli dell’OCSE, ma n. 1 di gran lunga usando il Big Mac Index – per fortuna sono vegetariano).

Tuttavia, bisogna far presente che il CHF non è particolarmente reattivo all’IPC. L’USD/CHF tende a reagire al contrario: in pratica il CHF sembra indebolirsi quando l’IPC è più alto del previsto e a rafforzarsi quando si attesta a livelli inferiori del previsto. Questa era la reazione delle valute prima che il targeting dell’inflazione diventasse la norma. La cosa certa è che non dovrebbe essere così per il CHF, dato che la BNS usa l’apprezzamento del CHF per far fronte all’inflazione importata. Ho provato a simulare l’andamento usando solo i dati di ottobre dell’anno scorso, ragionando sul fatto che forse prima di allora la gente pensava che la BNS non sarebbe mai intervenuta, mentre da ottobre sembra essere interessata a reagire alle pressioni inflazionarie. Ad ogni modo non ho trovato alcuna differenza statisticamente significativa.

L’EUR/CHF sembra passarsela leggermente meglio, anche se le linee a 5 e 30 minuti vanno a malapena nella giusta direzione.