Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

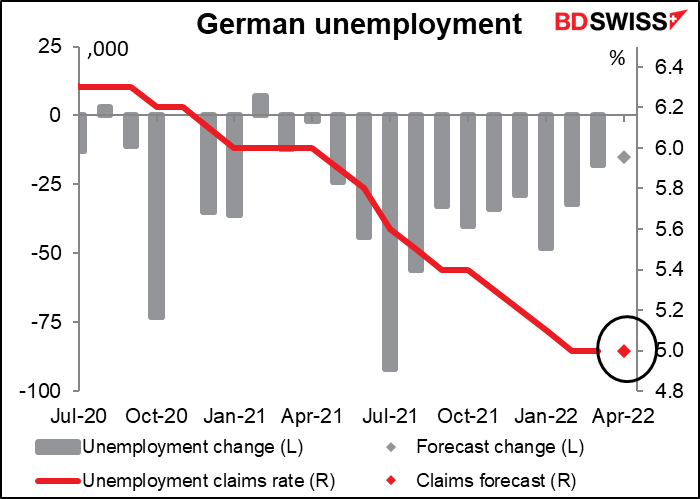

La giornata europea inizia con i dati sulla disoccupazione in Germania. La disoccupazione in Germania, e anche nell’intera UE, non è oscillata molto come negli USA, dove un’occupazione “a chiamata” e basata sulle necessità è la norma e dove la gente viene licenziata in men che non si dica, permettendo al management di massimizzare il valore delle opzioni azionarie.

I dati non dovrebbero essere particolarmente sorprendenti, con un lieve calo del numero di disoccupati e nessuna variazione del tasso di disoccupazione.

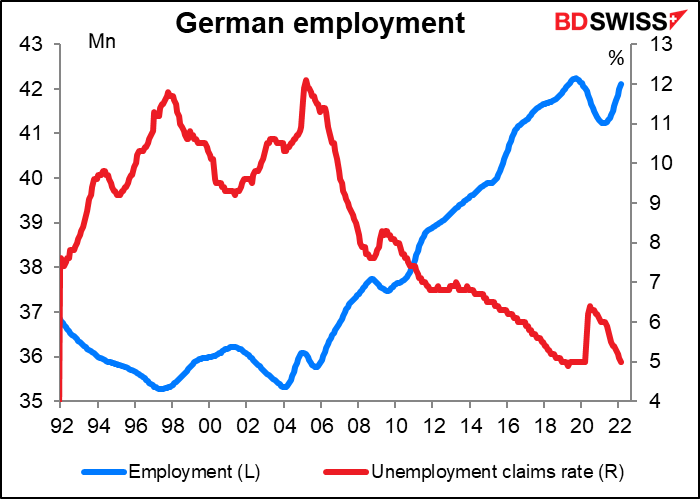

Nel frattempo, il numero di persone impiegate è aumentato a febbraio, portandosi a livelli pre-pandemia (senza però andare oltre). Non c’è alcuna previsione per questa serie.

Tuttavia, alla luce dei problemi con l’Ucraina e gli elevati costi dell’energia, il mantenimento della posizione è già di per sé un successo. Dopotutto, una disoccupazione al 5.0% è appena superiore al minimo record del 4.9% toccato nell’aprile 2019 (con i dati che vanno al dicembre 1991). Direi che tale situazione è neutrale per l’EUR.

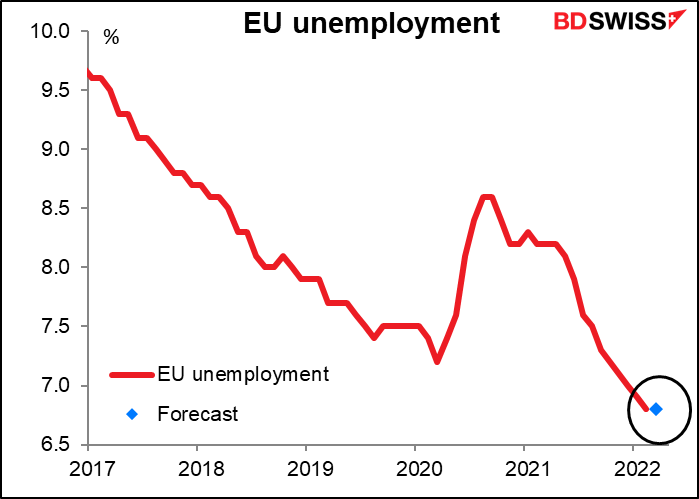

Nel frattempo, la disoccupazione nell’area euro dovrebbe rimanere invariata ad un minimo record del 6.8% (con i dati che vanno fino all’aprile 1998). Ma dal momento che i dati UE sono un mese in ritardo rispetto a quelli tedeschi e di altri dati nazionali, non ottengono grande attenzione. Inoltre, la Banca centrale europea (BCE) non ha un “doppio mandato”, quindi ufficialmente la disoccupazione non ha implicazioni di politica.

L’indice dei prezzi alla produzione nell’area euro (IPP) normalmente non attira molta attenzione, ma con l’attenzione sull’inflazione che pervade i mercati ho pensato di iniziare a seguire. Si prevede un risultato disastroso, con un tasso di aumento mese su mese decisamente superiore al target annuale per gli aumenti dei prezzi della BCE. Non c’è dubbio che questo sia addebitabile in gran parte all’aumento dei prezzi dell’energia. La velocità con cui questi vengono trasferiti ai consumatori è un problema non da poco e secondo gli gnomi della BCE, ciò avviene ad un ritmo molto più sostenuto rispetto al passato. Secondo un articolo del bollettino economico della BCE di marzo, c’è stato un “passaggio più rapido del previsto dei rincari dei prezzi dell’energia all’ingrosso su quelli al consumo…” “Per l’elettricità, i prezzi all’ingrosso sono stati passati ai consumatori quasi immediatamente in alcuni paesi, nonostante questo passaggio abbia storicamente richiesto dai tre ai dodici mesi”, hanno confermato i ricercatori.

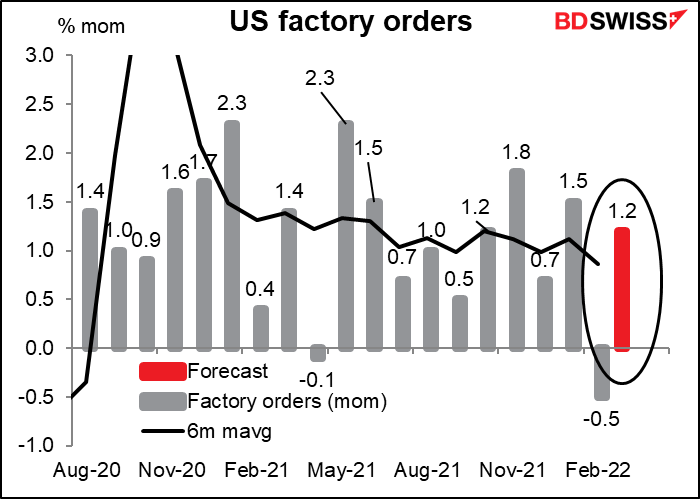

Gli ordinativi alle fabbriche USA dovrebbero registrare una crescita relativamente OK dell’1.2% mese su mese, oltre il livello del trend. Devo ammettere che non sono molto interessato agli ordini alle fabbriche, che sono in gran parte una funzione degli ordini di beni durevoli, pubblicati una settimana prima.

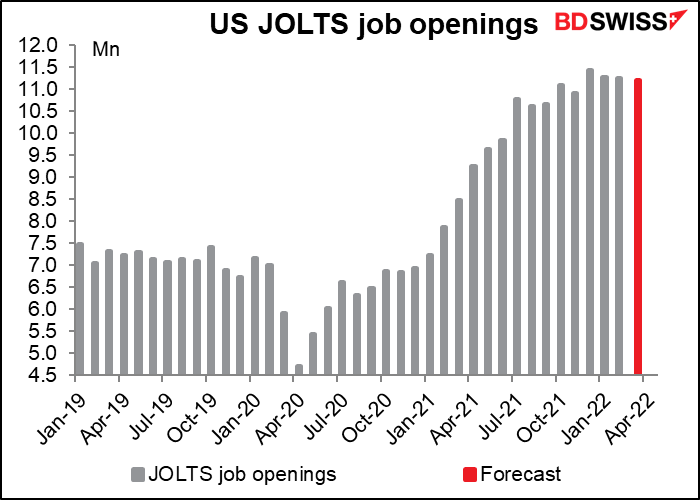

Viceversa, sono un grande fan del programma JOLTS (Job Offers and Labor Turnover Survey), nonostante il basso punteggio di rilevanza di Bloomberg. Il numero di aperture di posti di lavoro dovrebbe calare leggermente dal mese precedente, pur rimanendo appena sotto al livello record del dicembre scorso.

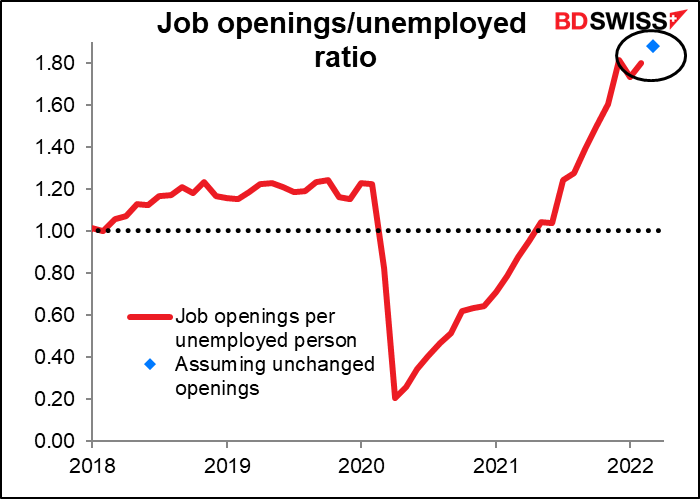

Alla luce del calo del numero di persone impiegate, il rapporto tra aperture di posti di lavoro e disoccupazione dovrebbe aumentare ulteriormente in territorio record a 1.88. Un dato come questo confermerebbe il pronunciamento del presidente della Fed Powell di un mercato del lavoro “estremamente tight da una prospettiva storica” e potrebbe incoraggiare i membri del FOMC alla due giorni di incontro che inizierà oggi. USD+

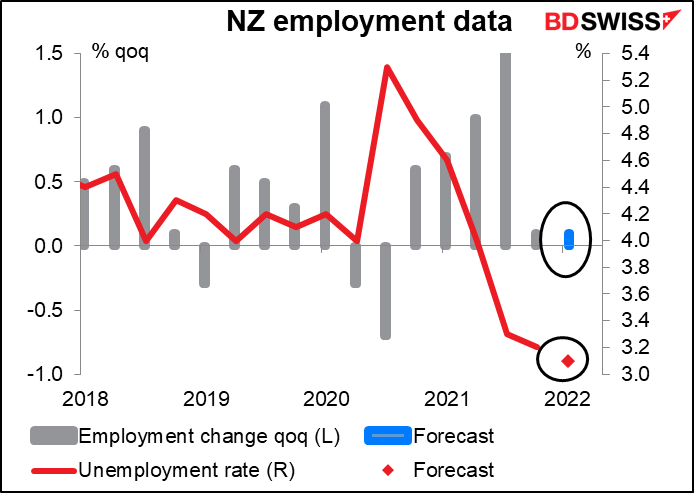

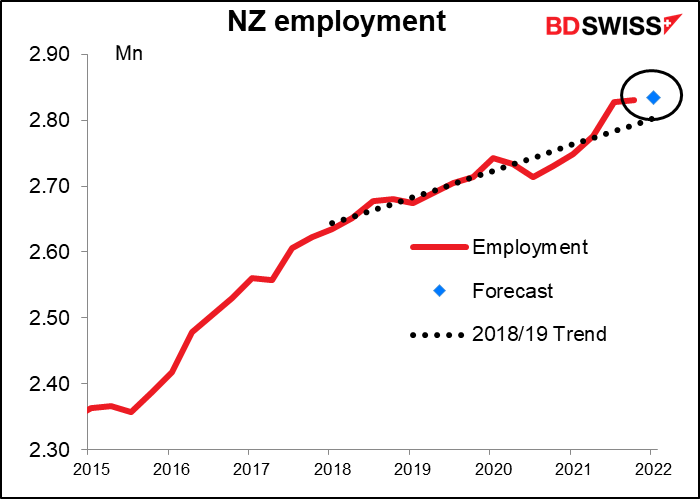

Nella notte verranno pubblicati i dati occupazionali in Nuova Zelanda. Questo rapporto esce solo trimestralmente e quindi vi si dà particolare importanza, più che nei paesi dove esce mensilmente, in particolare perché la Reserve Bank of New Zealand (RBNZ) è una di quelle banche centrali che ha un doppio mandato: è incaricata di “sostenere l’occupazione massima sostenibile” e di mantenere i prezzi stabili.

Ad ogni modo, l’occupazione non sta ponendo restrizioni alle azioni della RBNZ. Il tasso di disoccupazione si è attestato ad un minimo record del 3.2% nel Q4 2021 e dovrebbe calare leggermente questo trimestre. È possibile che il lieve aumento dell’occupazione del Q4, previsto anche per il Q1, sia legato al fatto che non c’è più molta gente disoccupata nel paese.

L’occupazione non solo ha superato i livelli pre-pandemia, ma anche il trend pre-pandemia. Non sono certo che un ulteriore miglioramento porti ad uno stravolgimento dei calcoli della RBNZ, ma sicuramente non nuocerà. NZD+

L’occupazione non solo ha superato i livelli prepandemia, ma anche il trend prepandemia. Non sono certo che un ulteriore miglioramento porti ad uno stravolgimento dei calcoli della RBNZ, ma sicuramente non nuocerà. NZD+

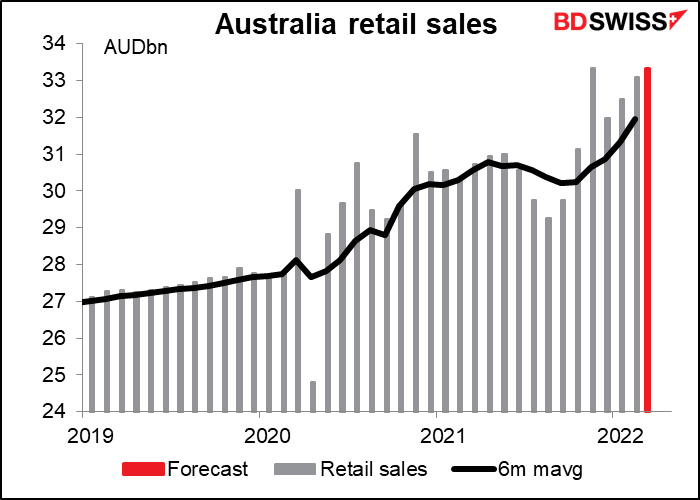

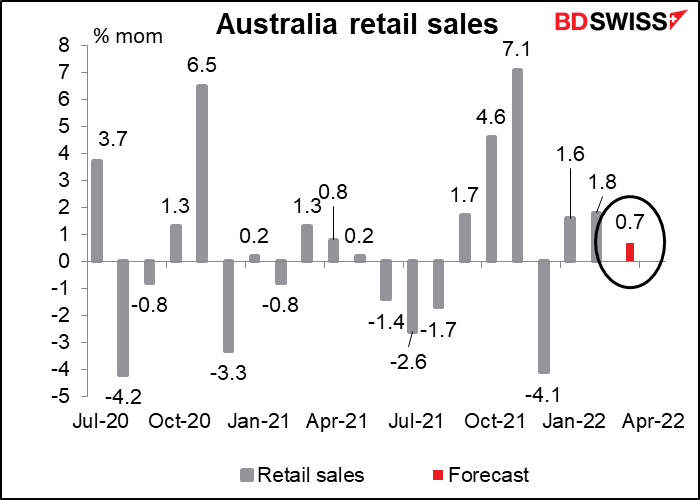

Ma non bisogna farsi disorientare dal lieve aumento mese su mese: il livello attuale di vendite è piuttosto elevato. Le vendite di febbraio sono state le seconde più elevate di sempre, dopo il record di novembre dello scorso anno. La ristorazione (Bar, ristoranti e take away) ha registrato un mese particolarmente positivo ora che si è tornati a condizioni più normali. Un ulteriore incremento, anche se contenuto in termini percentuali, sarebbe una spinta per il mercato del lavoro e potrebbe risultare positiva per l’AUD.