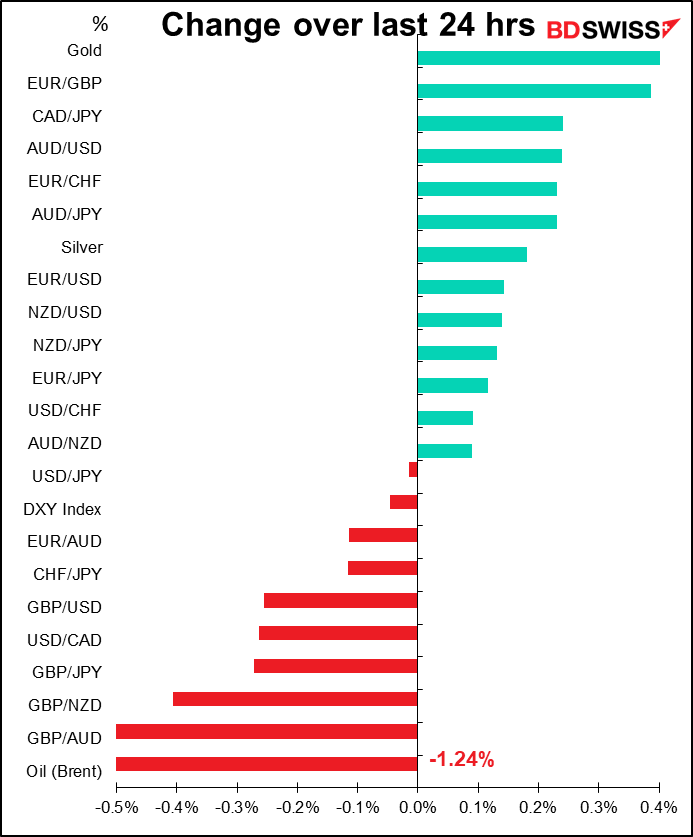

الأسعار اعتبارًا من الساعة 05:00 بتوقيت جرينتش

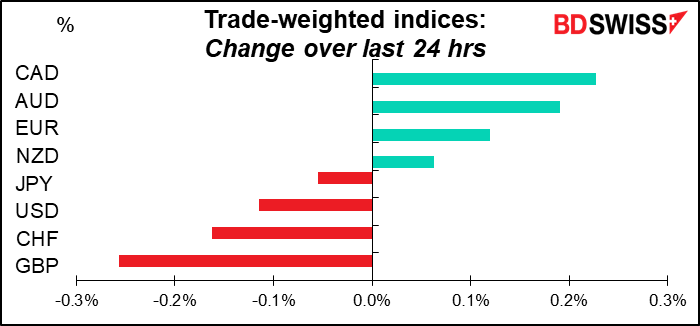

السوق اليوم

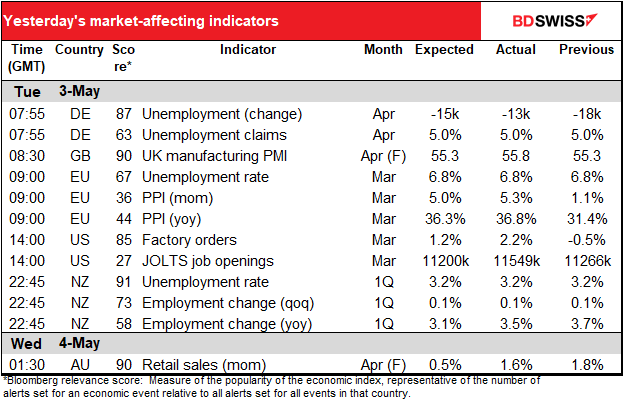

ملاحظة: تم تحديث الجدول أعلاه قبل نشره بآخر التوقعات التي تم الإجماع عليها. ومع ذلك، تم إعداد النصوص والرسوم البيانية في وقت سابق. لذلك قد يكون هناك اختلافات بين التوقعات الواردة في الجدول أعلاه وتلك الموجودة في النص والرسوم البيانية.

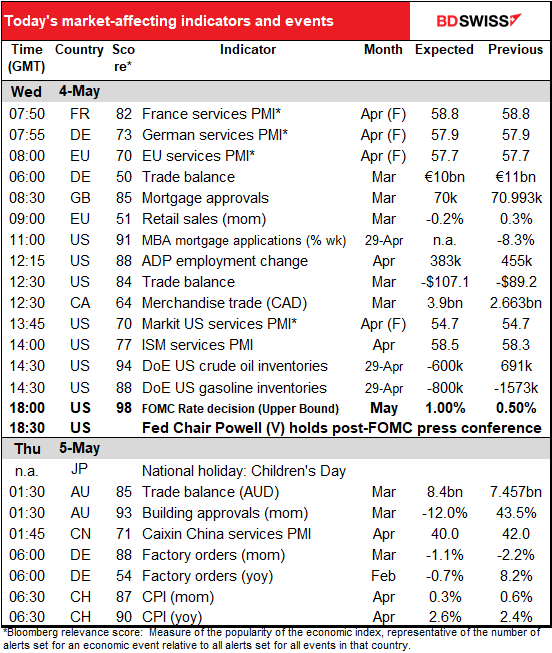

هناك الكثير من البيانات على جدول اليوم، لكن الأسواق تبدو غير مهتمة بمعظمها. ولكن ينصب التركيز بطبيعة الحال على اجتماع هذا المساء للجنة الفيدرالية للسوق المفتوحة (FOMC)، والذي يمثل هيئة صنع القرار في البنك المركزي الأمريكي.

وكالعادة، لقد تحدثت عن هذا بعمق وتفصيل في توقعاتي الأسبوعية المشهورة عالميًا، والتي أنا متأكد من أنك قرأتها، لذلك لن أكرر كل التفاصيل هنا، بل فقط سأكتفي بالنقاط الرئيسية.

أولاً، إن الارتفاع بمقدار 50 نقطة أساس هو أمر شبه مؤكد، كما اقترح العديد من أعضاء اللجنة. ومن المحتمل أيضًا أن يعلنوا أنهم سوف يبدأون في تقليص ميزانيتهم العمومية – أي تطبيق “التشديد الكمي”- في يونيو.

مع التنبؤات الجيدة بالتغييرات في السياسة، من المرجح أن ينصب التركيز على المؤتمر الصحفي لرئيس مجلس الاحتياطي الفيدرالي “باول “. ومن المحتمل أن يكرر ما قاله من قبل حول الحاجة إلى التحرك “بسرعة” نحو موقف سياسي أكثر حيادية ويوضح أن هذا هو إجماع رأي اللجنة. وتحديدًا، من المتوقع أن يعيد التأكيد على فكرة أنه بالنظر لتوقعات التضخم، فإن بعض “الإجراءات الاستباقية” لتحركات السياسة يعتبر أمرًا مناسب. وبالطبع، فإن الوصول إلى ما تعتبره اللجنة معدل فائدة “محايد” يبلغ- 2.4٪ – بحلول اجتماع ديسمبر سيتطلب زيادة واحدة على الأقل إن لم يكن زيادتين إضافيتين بمقدار 50 نقطة أساس، وهو ما حدده السوق بالفعل. لذلك أتوقع منه أن يؤكد أسعار السوق الحالية لزيادة بمقدار 50 نقطة أساس في اجتماعات يونيو ويوليو أيضًا، أو على الأقل عدم الاحتجاج على هذه الأسعار.

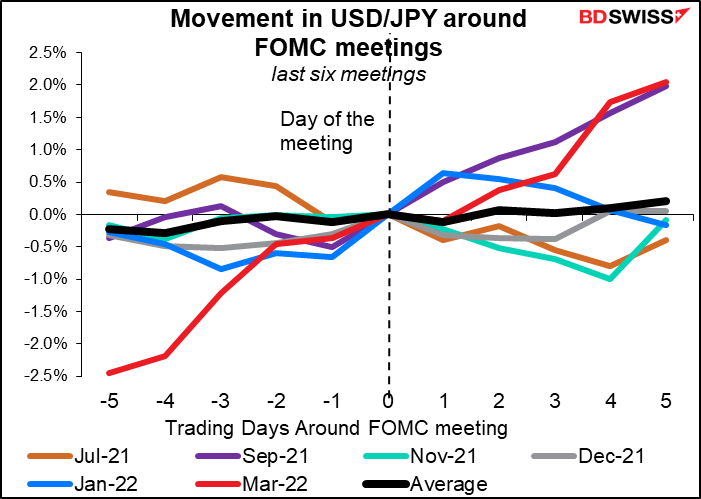

تأثير السوق: يميل الدولار إلى الارتفاع مقابل اليورو بعد الاجتماعات الستة الماضية. بالطبع كما هو الحال دائمًا، “الأداء السابق ليس ضمانًا للأداء المستقبلي”، ولكن إذا كان أداء رئيس بنك الاحتياطي الفيدرالي باول يشبه ما كان عليه في الماضي، أتوقع أن يكون لهذا الاجتماع نفس التأثير كما كان من قبل.

كانت الحركة مقابل الين الياباني أكثر تباينًا، لكن الاجتماعات الثلاثة الأخيرة أظهرت ارتفاعًا في السوق في زوج الدولار/الين الياباني (ارتفاع الدولار مقابل الين الياباني) بعد الاجتماع. ربما يكون هذا بسبب تعليق بنك اليابان إلى أجل غير مسمى، وبالتالي فإن الفجوة بين توقعات أسعار الفائدة في الولايات المتحدة واليابان تتسع. أتوقع أن يحدث هذا مرة أخرى وأن يرتفع زوج الدولار/الين الياباني بعد الاجتماع.

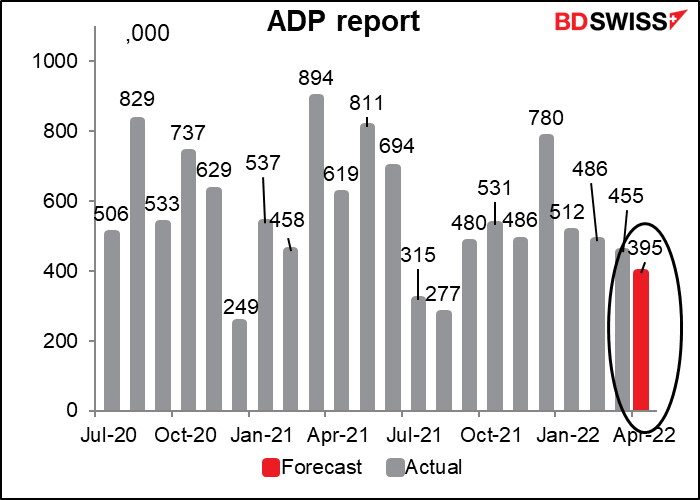

النقطة المهمة الأخرى اليوم هي تقرير التوظيف الصادر عن ADP. شركة معالجة البيانات الآلية إن (ADP) هي شركة استعانة بمصادر خارجية تتعامل مع حوالي خمس كشوف الرواتب الخاصة في الولايات المتحدة، لذا فإن قاعدة عملائها هي عينة كبيرة جدًا من سوق العمل الأمريكي ككل. لذلك يتم مراقبتها عن كثب للحصول على فكرة عما قد تكون عليه أرقام تقرير الوظائف غير الزراعية الأمريكية (NFP) يوم الجمعة.

لاحظ أن تقرير ADP يعدل أرقامه لتتناسب مع التقدير النهائي لقراءة تقرير الوظائف غير الزراعية في جداول الرواتب الخاصة. لذلك تم حذف خطوتين من الرقم الرئيسي الذي يركز عليه الجميع، وهو الرقم الأولي لمجموع الرواتب، بما في ذلك العاملين في الحكومة. لذا في حين أنه أحد الإرشادات القليلة لتقرير الوظائف غير الزراعية التي نمتلكها، فإنها ليست مثاليًا بأي حال من الأحوال – في الواقع، كما هو الحال مع رقم تقرير الوظائف غير الزراعية نفسه، نظرًا لأنه يتم مراجعته دائمًا.

يتطلع السوق إلى زيادة قدرها 395 ألف وظيفة، على غرار الزيادة في الشهر الماضي والتي بلغت 455 ألفًا وأيضًا على غرار التوقعات البالغة 390 ألف وظيفة يوم الجمعة.

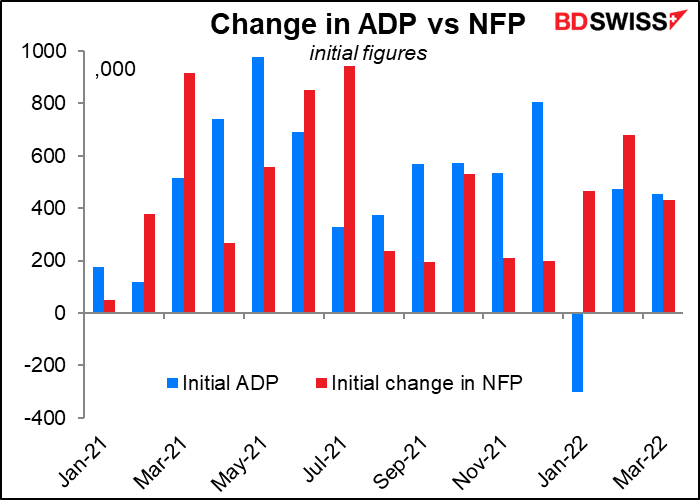

كل شهر أمر به رغم ذلك – فالاثنان ليسا مرتبطين ارتباطًا وثيقًا. انظر فقط إلى أرقام شهر يناير، عندما كانت أرقام تقرير ADP الأولي يبلغ -301 ألفًا وكان عدد الوظائف غير الزراعية الأولي يساوي +444 ألفًا! (تم تعديل رقم تقرير ADP لاحقًا ليصبح+512 ألفًا) لكن الجميع يتعامل مع تقرير ADP كما لو كان مرشدًا إلى تقرير الوظائف غير الزراعية ويتفاعل السوق وفقًا لذلك.

مؤشرات أخرى

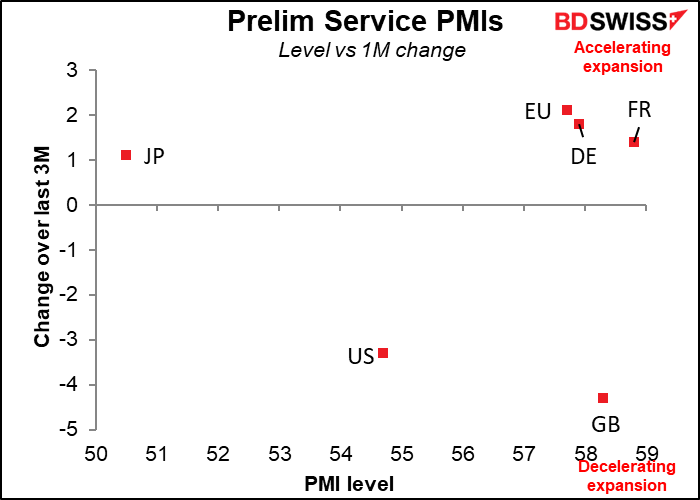

نبدأ اليوم بمؤشرات مديري المشتريات الخدمية (PMIs)، مرة أخرى المؤشرات النهائية للاقتصادات الرئيسية والإصدارات الأولى والوحيدة لجميع البلدان الأخرى. كانت هذه تلعب دور ثانوي لمؤشرات مديري المشتريات التصنيعية، والتي تعتبر دورية أكثر بكثير، ولكن منذ أن ضرب الوباء قطاع الخدمات بشكل أقوى من القطاع الصناعي، كان هؤلاء هم نجوم الحدث.

لم تظهر النسخ الأولية أي نمط ثابت. فقد انخفضت الولايات المتحدة والمملكة المتحدة بينما ارتفعت اليابان ومنطقة اليورو إلى حد ما. المستويات المطلقة ليست متقاربة أيضاً

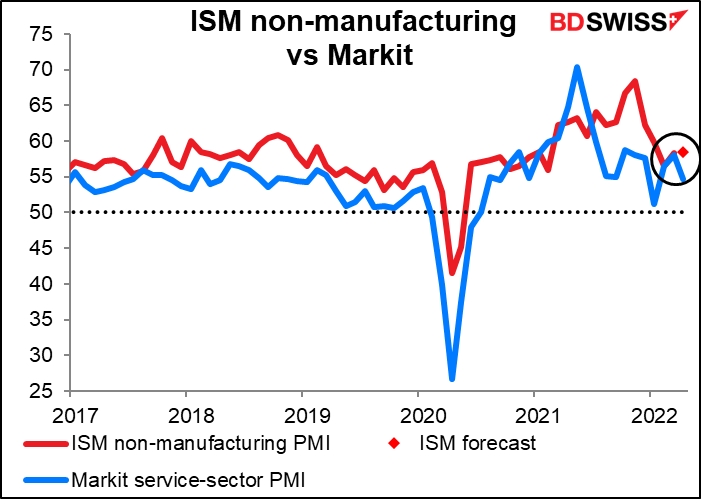

قبل دقائق قليلة من إصدار Markit للنسخة النهائية من مؤشر مديري المشتريات الخدمي الأمريكي، أصدر معهد إدارة التوريد (ISM) نسخته المصنفة من هذا المؤشر. من المتوقع أن يرتفع بمقدار 0.2 نقطة صغيرة. هذا على العكس من إصدار Markit، الذي أشار إلى انخفاض بمقدار 3.3 نقطة خلال الشهر. ومع ذلك، فإن المستوى المطلق لكليهما قريب جدًا في هذه المرحلة.

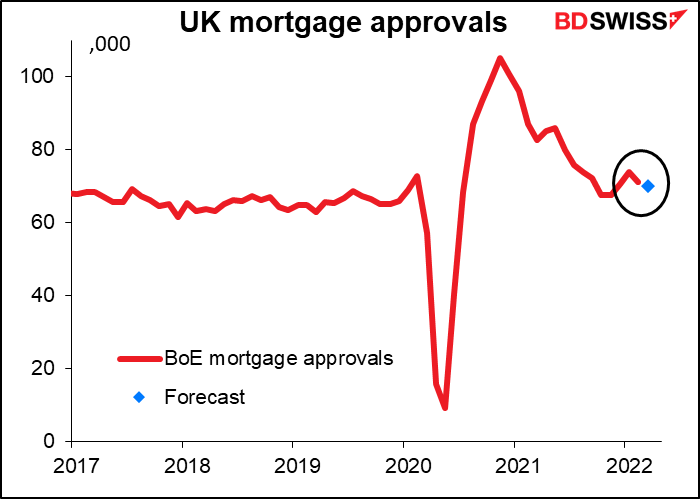

من المتوقع أن تستمر موافقات الرهن العقاري في المملكة المتحدة في انخفاضها البطيء حيث تعمل البلاد على التخلص من نوبة شراء المنازل التي تزامنت مع الإعفاء الضريبي للطوابع أثناء الوباء. (أخذت ضريبة الطوابع استراحة لبضعة أشهر وذهبت إلى إيبيزا أثناء الإغلاق حتى لا يضطر الناس لدفعها أثناء وجودها بعيدًا). لا أعتقد أن هذا سيكون له أي تأثير على الجنيه الإسترليني اليوم.

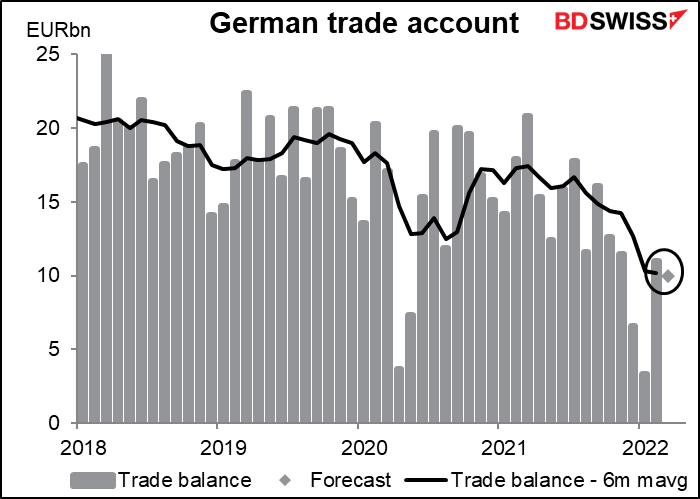

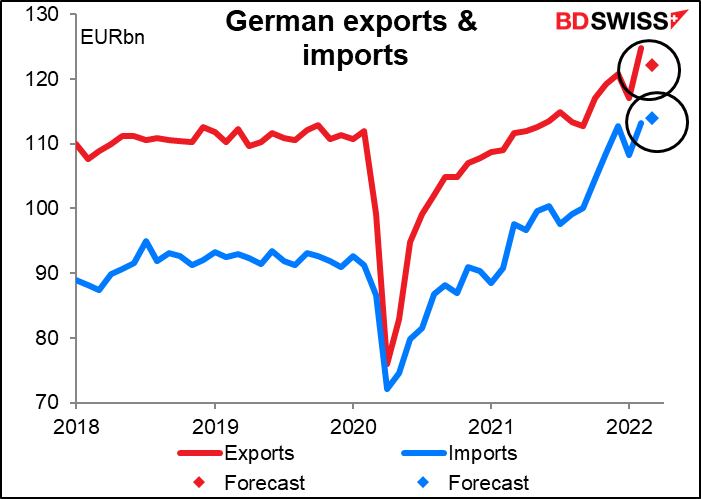

هناك عدة مجموعات من البيانات التجارية التي تصدر اليوم.

من المتوقع أن ينخفض الفائض التجاري الألماني. حيث انهار في شهر ديسمبر ويناير مع ارتفاع الواردات بشكل حاد – أسعار النفط والغاز؟ — ولكن عاد إلى مستوى أكثر طبيعية في فبراير. من المتوقع أن يكون مارس أكثر تماشيًا مع فبراير ولكنه أقل قليلاً.

من المحتمل أن تنخفض الصادرات بينما ترتفع الواردات. قد تكون هذه الديناميكية أحد الأشياء التي تثقل كاهل اليورو: التكلفة الإضافية لواردات الطاقة عندما يتباطأ النمو في أماكن أخرى من العالم.

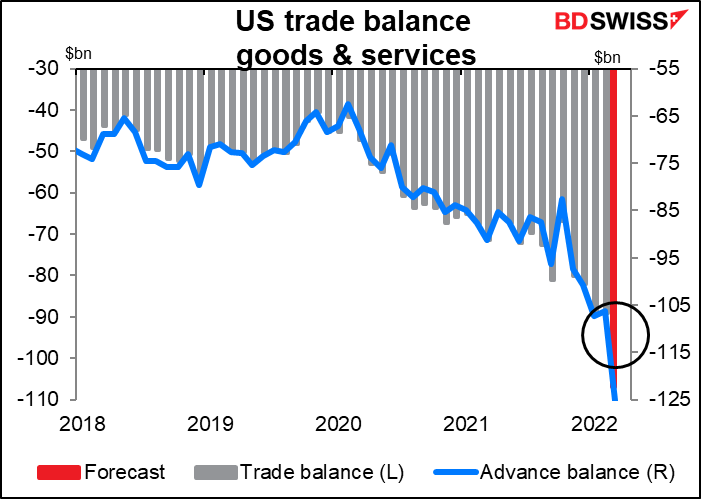

ألمانيا ليست وحدها في هذا الأمر. من المتوقع أن يسجل العجز التجاري الأمريكي مستوى قياسي، وهو أمر لن يفاجئ أحد على الإطلاق بعد أن سجل رقم تجارة البضائع الأسبوع الماضي (المعروف أيضًا باسم الميزان التجاري المتقدم) عجزًا قياسيًا.

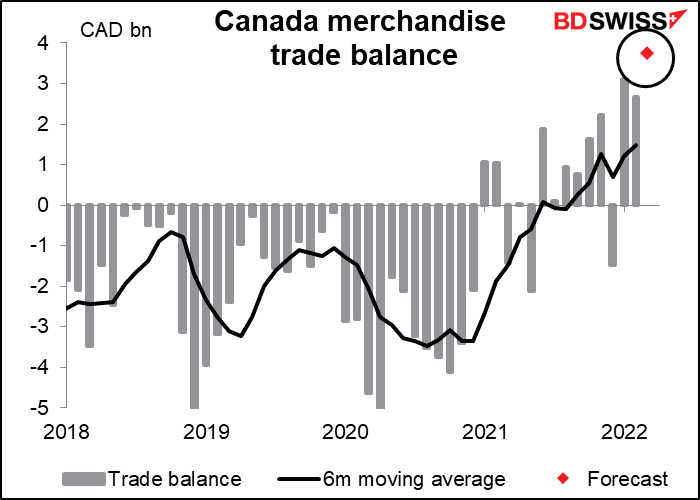

من ناحية أخرى، من المحتمل أن يصل الفائض التجاري للبضائع في كندا إلى أعلى مستوى له منذ انهيار بنك ليمان براذرز في عام 2008. حسنًا، لابد أنه من اللطيف أن تكون مصدراً للنفط في هذا الوقت.

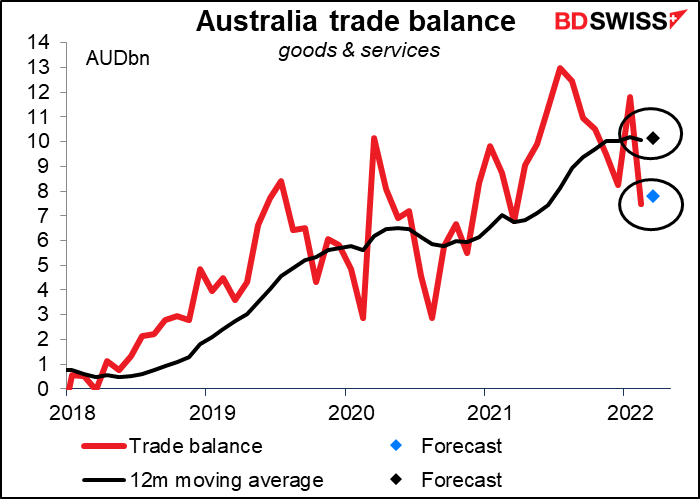

ثم نواصل المسيرة، في الليل نحصل على بيانات الميزان التجاري الأسترالي. من المتوقع أن يرتفع الفائض التجاري للبلد قليلاً، ولكن لن يتم تعديل البيانات موسمياً، لذا فإن الأهم هو المتوسط المتحرك المتوقع لمدة 12 شهرًا. بناءً على توقعات الشهر، لن يتغير المتوسط المتحرك لمدة 12 شهرًا فعليًا – وهو ثابت للشهر الثالث على التوالي. لذلك ليس هذا وقتًا ممتعًا لكل مصدر سلعة.

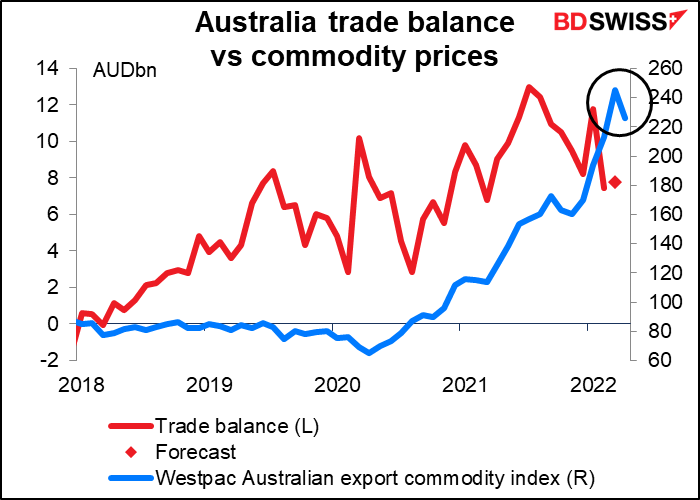

ارتفع مؤشر Westpac لأسعار السلع التصديرية الأسترالية بنسبة 15٪ خلال الشهر، على الرغم من تراجعه إلى حد ما في أبريل

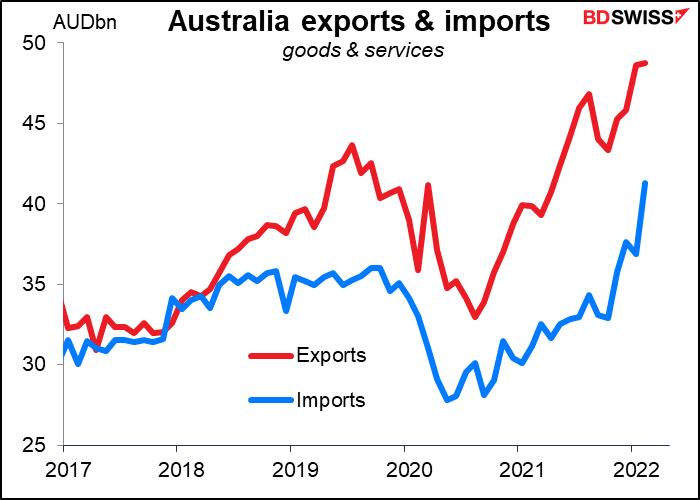

لا يبدو أن المشكلة تتعلق بالتصدير، فليس لدينا توقعات للواردات والصادرات حتى الآن، ولكن إذا نظرنا إلى الأشهر القليلة الماضية، فمن الواضح أن الواردات قد ارتفعت مع انتهاء عمليات الإغلاق ويمكن للناس الخروج والإنفاق والإنفاق والإنفاق مرة أخرى. وفي الوقت نفسه، من المرجح أن تؤثر عمليات الإغلاق في الصين والتباطؤ اللاحق هناك، لا سيما في صناعة البناء، على الصادرات الأسترالية والدولار الأسترالي للأشهر القليلة المقبلة على الأقل.

بالنسبة إلى موافقات البناء في أستراليا ، فقد كان أداءهم صعودي وهبوطي بطريقة متقلبة تمامًا. بعد الزيادة الهائلة الشهر الماضي، من المتوقع أن تشهد انخفاضًا كبيرًا هذا الشهر. ومع ذلك، فإن المتوسط المتحرك لمدة ستة أشهر سينخفض قليلاً فقط (من مستوى +1.8٪ على أساس شهري إلى -0.3٪)

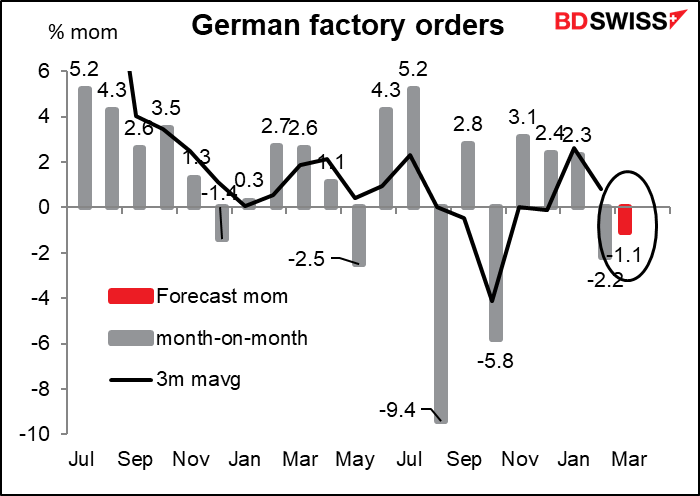

ثم في وقت مبكر من اليوم الأوروبي، أعلنت ألمانيا عن إصدار طلبيات المصانع. وهذا يعتبر مؤشر رئيسي للإنتاج الصناعي، وبالتالي فهو مؤشر رئيسي لألمانيا. من المحتمل أن ينخفض للشهر الثاني على التوالي، وهذا ليس مفاجئًا. اضطرت الكثير من الشركات إما إلى تقليص الإنتاج أو حتى التوقف تمامًا بسبب ارتفاع تكاليف الطاقة أو الصعوبات في الحصول على المواد الخام أو الأجزاء.

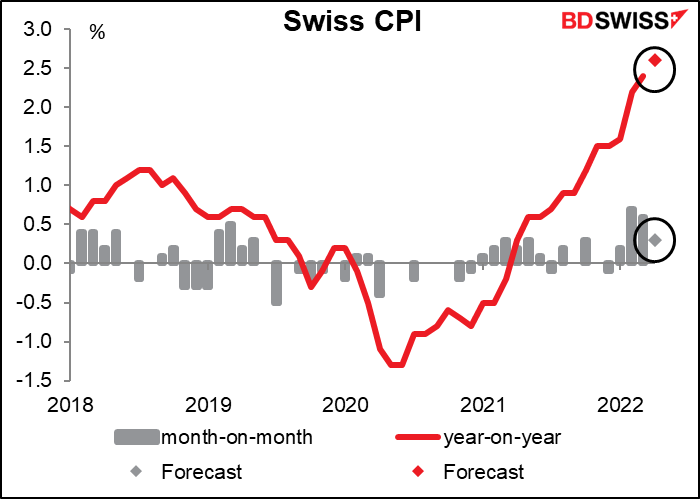

أخيرًا، مؤشر أسعار المستهلك السويسري (CPI). أنا مندهش لرؤية مثل هذا التضخم المرتفع في سويسرا. الأسعار هناك مرتفعة بالفعل بشكل غير طبيعي! يمكن أن يشجع ارتفاع التضخم البنك الوطني السويسري (SNB) على السماح للفرنك السويسري بالارتفاع بشكل أكبر للحد من التضخم المستورد. لذلك من المحتمل أن تكون الأخبار إيجابية بالنسبة للفرنك السويسري على الرغم من أنها بالفعل العملة الأكثر غرابة من حيث القيمة في العالم (تحتل المرتبة الثانية بعد الكرونة النرويجية وفقًا لحسابات منظمة التعاون الاقتصادي والتنمية، لكن #1 من خلال احتمال ضئيل باستخدام مؤشر بيج ماك – لحسن الحظ، أنا نباتي.)

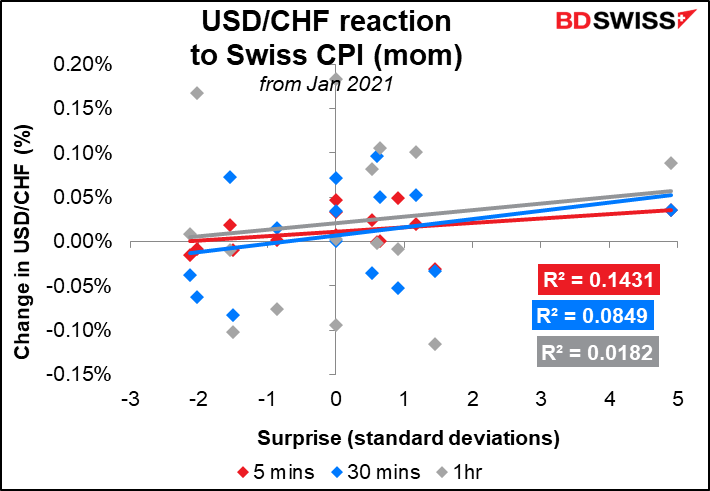

ومع ذلك، يرجى ملاحظة أن الفرنك السويسري لا يستجيب بشكل خاص لمؤشر أسعار المستهلك. وعندما يستجيب زوج الدولار/الفرنك السويسري، فإن الاستجابة تميل إلى أن تكون عكسية! بمعنى أن الفرنك السويسري يبدو أنه يضعف عندما يكون مؤشر أسعار المستهلك أعلى من المتوقع ويزداد قوة عندما يكون أقل. كان ذلك بمثابة استجابة العملات قبل أن يصبح استهداف التضخم هو الأمر الطبيعي. بالتأكيد لا ينبغي أن يكون الأمر كذلك بالنسبة للفرنك السويسري حيث يستخدم البنك المركزي السويسري ارتفاع الفرنك السويسري لمحاربة التضخم المستورد. (لقد جربت هذا باستخدام بيانات من أكتوبر من العام الماضي فقط، معتبرة أنه ربما قبل ذلك الوقت كان الناس يفترضون أن البنك المركزي السويسري لن يتحرك أبدًا، لكن بعد أكتوبر سوف يستجيب للضغوط التضخمية. ومع ذلك لم يكن هناك فرق مهم من الناحية الإحصائية.)

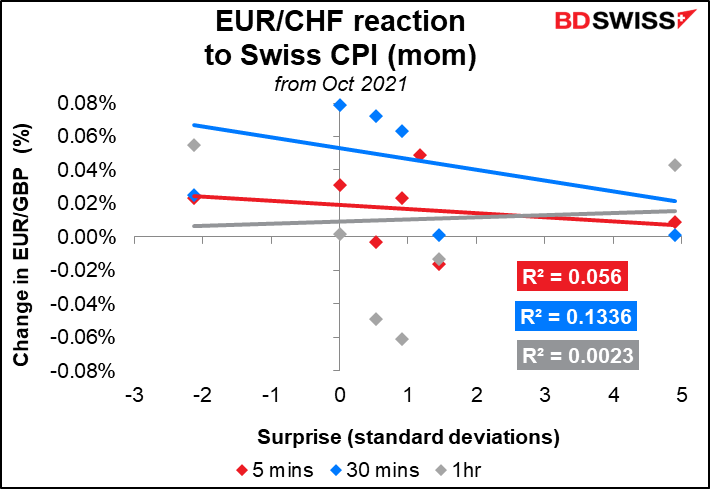

يبدو أن أداء زوج اليورو/الفرنك السويسري أفضل قليلاً، على الرغم من أنه على الأقل مع اليورو/الفرنك السويسري، تميل خطوط الـ 5 دقائق و 30 دقيقة (بالكاد) في الاتجاه الصحيح.

")