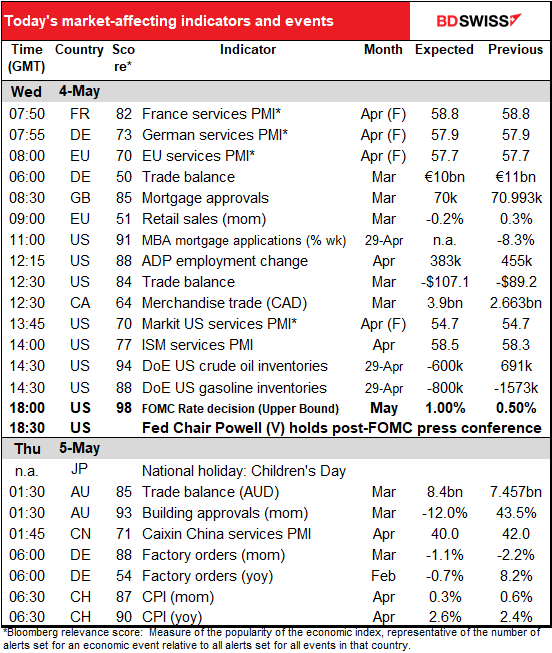

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : Le tableau ci-dessus est mis à jour avant publication avec les dernières prévisions du consensus. Cependant, le texte et les graphiques sont préparés à l’avance. Il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Le programme d’aujourd’hui est chargé, mais les marchés ne sont pas intéressés par la plupart d’entre elles. L’attention se porte naturellement sur la réunion de ce soir du Federal Open Market Committee (FOMC), l’organe de décision de la banque centrale américaine, qui fixe les taux.

Comme d’habitude, j’ai couvert ce sujet en profondeur et en détail dans mes fameuses Perspectives hebdomadaires, que vous avez certainement lues. Je ne vais donc pas répéter tous les détails ici, mais seulement les points principaux.

Tout d’abord, une hausse de 50 points de base est une quasi-certitude, comme l’ont suggéré plusieurs membres du Comité. Il est également probable qu’ils annonceront qu’ils commenceront à réduire leur bilan – « resserrement quantitatif » ou QT – en juin.

Les changements de politique étant bien annoncés, l’attention se portera probablement sur le ton de la conférence de presse du président de la Fed, M. Powell. Il répétera probablement ce qu’il a déjà dit sur la nécessité de passer « rapidement » à une politique plus neutre et indiquera clairement que c’est le consensus du Comité. En particulier, il est probable qu’il réaffirme que, compte tenu des perspectives d’inflation, il convient « d’anticiper » les mesures de politique monétaire. Bien entendu, pour atteindre ce que le Comité considère comme le taux d’intérêt « neutre » – 2,4 % – d’ici la réunion de décembre, il faudrait au moins une, voire deux hausses supplémentaires de 50 points de base, ce que le marché a déjà prévu. Je m’attends donc à ce qu’il confirme le prix actuel du marché pour des hausses de 50 points de base lors des réunions de juin et de juillet également, ou du moins qu’il ne proteste pas contre cette estimation.

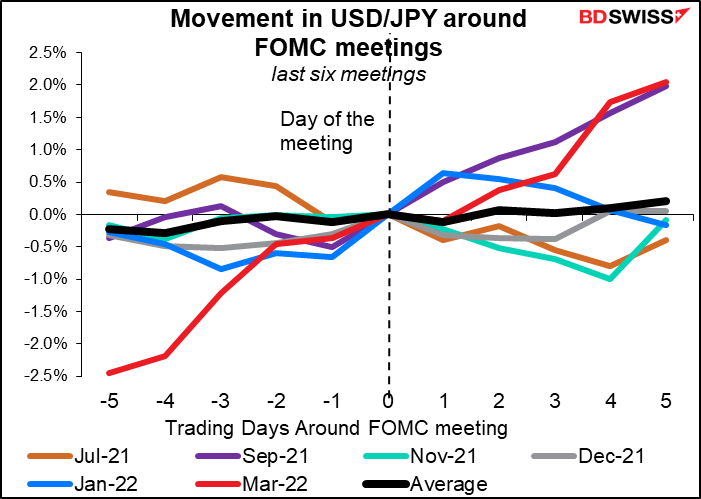

Impact sur le marché : Le dollar a eu tendance à se renforcer par rapport à l’euro après les six dernières réunions. Bien sûr, comme toujours, « les performances passées ne garantissent pas les performances futures », mais si les performances de Powell, le président de la Fed, ressemblent à ce qu’elles ont été par le passé, je m’attends à ce que cette réunion ait le même impact qu’auparavant.

L’évolution par rapport au yen a été plus mitigée, mais les trois dernières réunions ont montré une hausse du marché USD/JPY (augmentation de l’USD par rapport au yen) après la réunion. C’est probablement parce que la Banque du Japon reste indéfiniment en attente, de sorte que l’écart entre les taux d’intérêt attendus aux États-Unis et au Japon se creuse. Je m’attends à ce que cela se produise à nouveau et que l’USD/JPY se renforce après la réunion.

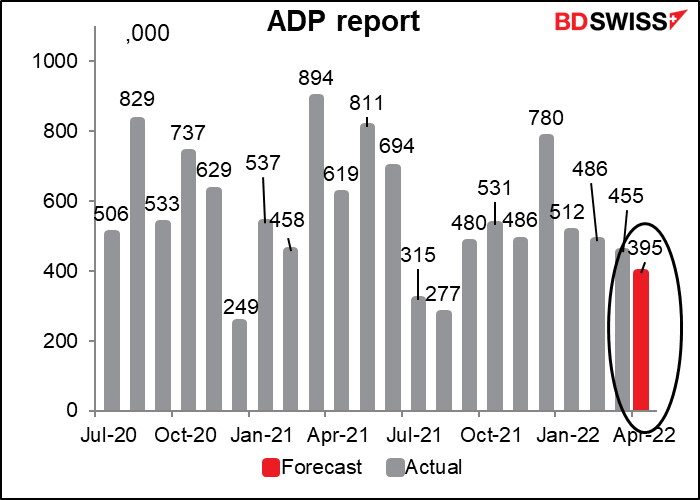

L’autre grand point d’intérêt aujourd’hui est le rapport ADP sur l’emploi. Automated Data Processing Inc. (ADP) est une société d’externalisation qui gère environ un cinquième des salaires privés aux États-Unis. Sa clientèle constitue donc un échantillon assez important du marché du travail américain dans son ensemble. Elle est donc suivie de près pour avoir une idée de ce que pourrait être le chiffre de l’emploi non agricole (NFP) de vendredi aux États-Unis.

Il convient toutefois de noter qu’ADP ajuste ses chiffres pour qu’ils correspondent à l’estimation finale de la lecture du NFP sur les emplois privés. Il est donc à deux pas du chiffre principal sur lequel tout le monde se concentre, qui est le chiffre initial de la masse salariale totale, comprenant les travailleurs du secteur public. Ainsi, bien qu’il s’agisse de l’un des rares guides du NFP dont nous disposons, il n’est en aucun cas parfait – en fait, le chiffre du NFP lui-même ne l’est pas non plus, puisqu’il est toujours révisé.

Le marché s’attend à une augmentation de 395 000 emplois, similaire aux 455 000 emplois du mois dernier et également similaire aux 390 000 prévus pour le chiffre NFP de vendredi.

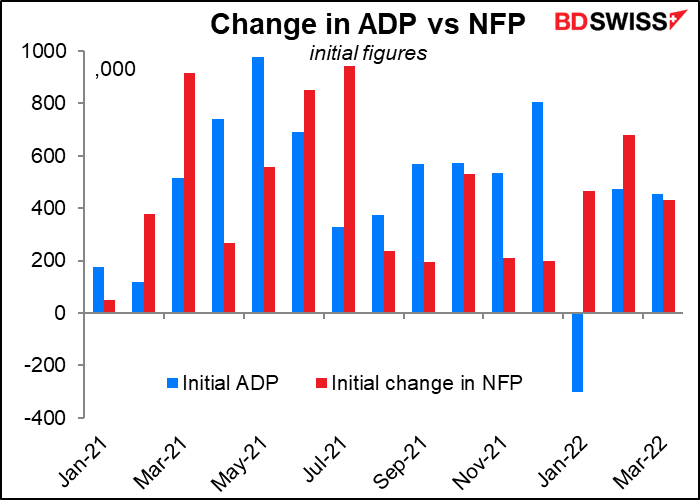

Chaque mois, je passe en revue cette question – les deux ne sont pas si étroitement liés. Il suffit de regarder les chiffres de janvier, lorsque le rapport initial ADP était de -301 000 et le rapport initial NFP était de +444 000 ! (Le rapport ADP a ensuite été révisé à la hausse à +512 000 – oups !). Mais tout le monde traite le rapport ADP comme s’il s’agissait d’un guide pour le NFP et le marché réagit en conséquence.

Autres indicateurs

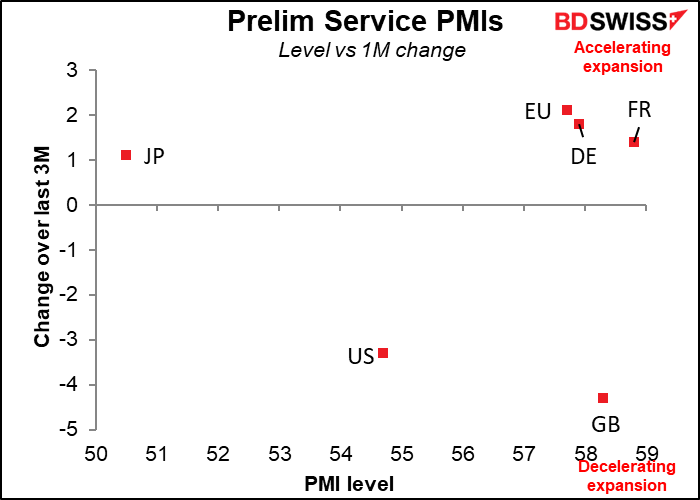

Nous commençons la journée avec les indices des directeurs d’achat du secteur des services (PMI), une fois encore les derniers pour les grandes économies et les premières et seules versions pour tous les autres pays. Ces indices jouaient auparavant un rôle secondaire par rapport aux indices PMI de l’industrie manufacturière, qui sont beaucoup plus cycliques, mais depuis que la pandémie a frappé le secteur des services plus durement que celui de l’industrie manufacturière, ces indices sont les stars du spectacle.

Les versions préliminaires n’ont pas montré de modèle cohérent. Les États-Unis et le Royaume-Uni ont baissé, tandis que le Japon et la zone euro ont légèrement augmenté. Les niveaux absolus ne convergent pas non plus.

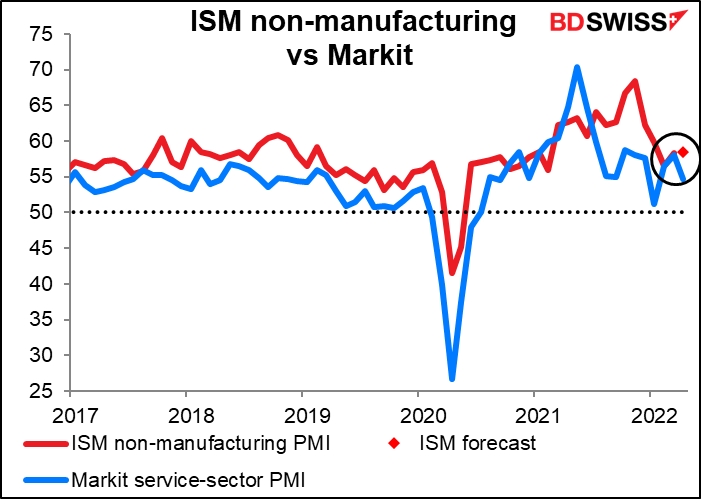

Quelques minutes avant que Markit ne publie la version finale de son indice PMI du secteur des services aux États-Unis, l’Institute for Supply Management (ISM) publie sa version traditionnelle de cet indicateur. On s’attend à ce qu’il augmente d’un petit 0,2 point. Cela contraste avec la version Markit, qui a perdu 3,3 points au cours du mois. Néanmoins, le niveau absolu des deux est assez proche à ce stade.

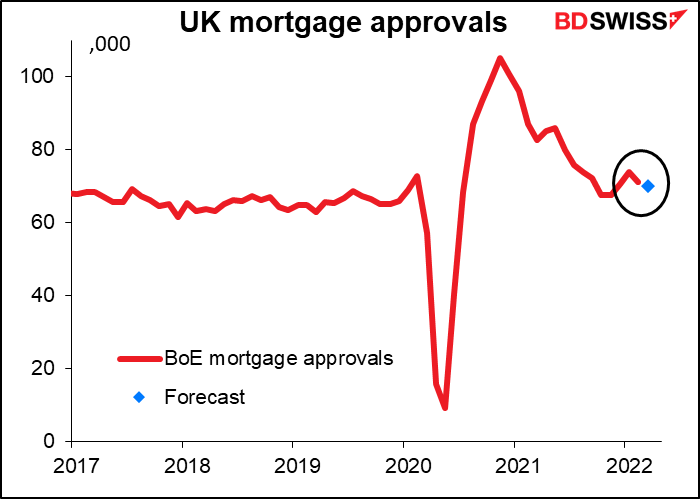

Les approbations de prêts hypothécaires au Royaume-Uni devraient poursuivre leur lent déclin, le pays se remettant de la frénésie d’achat de maisons qui a accompagné l’exonération du droit de timbre pendant la pandémie. (Le droit de timbre a pris quelques mois de congé et est allé à Ibiza pendant le confinement afin que les gens n’aient pas à le payer pendant son absence). Je ne pense pas que cela aura un impact sur la livre sterling aujourd’hui.

Plusieurs séries de données commerciales sont publiées aujourd’hui.

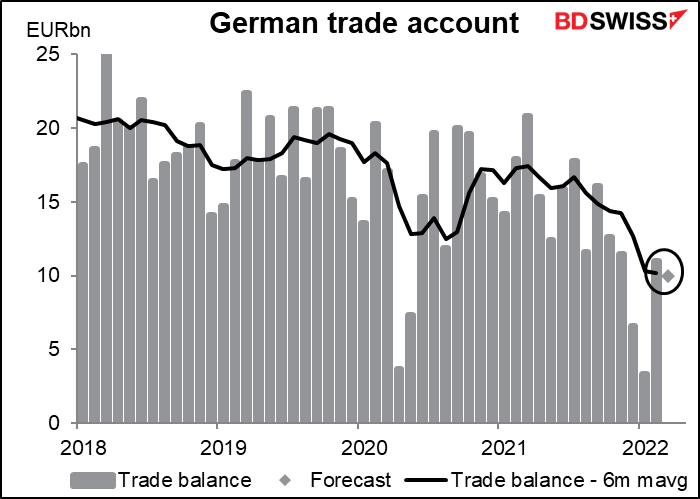

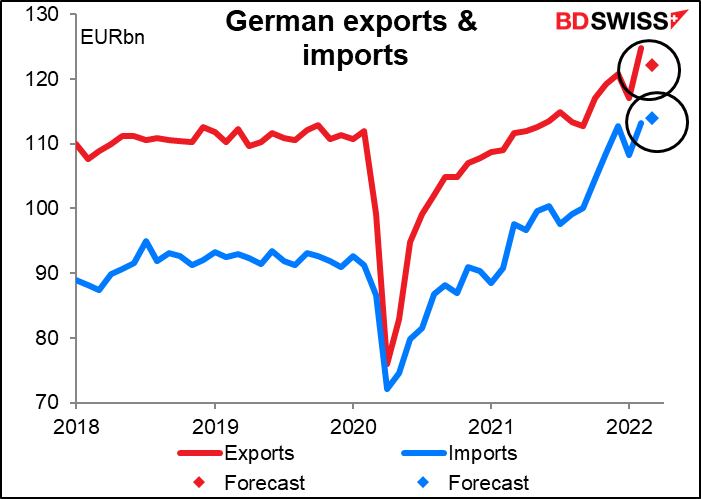

L’excédent commercial de l’Allemagne devrait diminuer. Il s’est effondré en décembre et janvier en raison de la forte hausse des importations – prix du pétrole et du gaz ? — mais est revenu à un niveau plus normal en février. Le mois de mars devrait être plus en ligne avec le mois de février, mais un peu plus bas.

Les exportations devraient diminuer et les importations augmenter. Cette dynamique est peut-être l’un des éléments qui pèsent sur l’euro : le coût supplémentaire des importations d’énergie alors que la croissance ralentit ailleurs dans le monde.

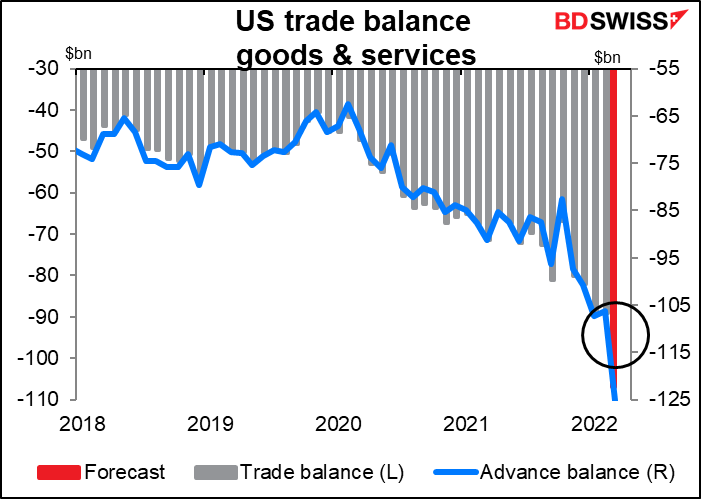

L’Allemagne n’est pas seule dans ce cas. Le déficit commercial américain devrait atteindre un record, ce qui ne surprendrait absolument personne après que le chiffre du commerce de marchandises de la semaine dernière (c’est-à-dire la balance commerciale préliminaire) ait atteint un déficit record.

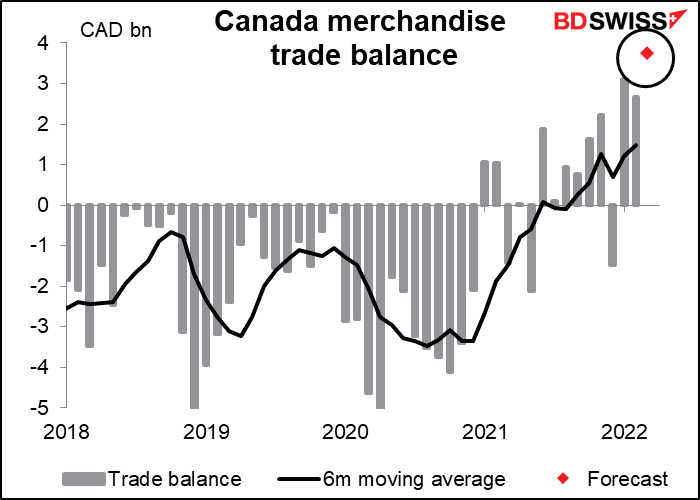

En revanche, l’excédent commercial du Canada devrait atteindre son niveau le plus élevé depuis l’effondrement de Lehman Bros. en 2008. Hmm, ça doit être bien d’être exportateur de pétrole en ce moment.

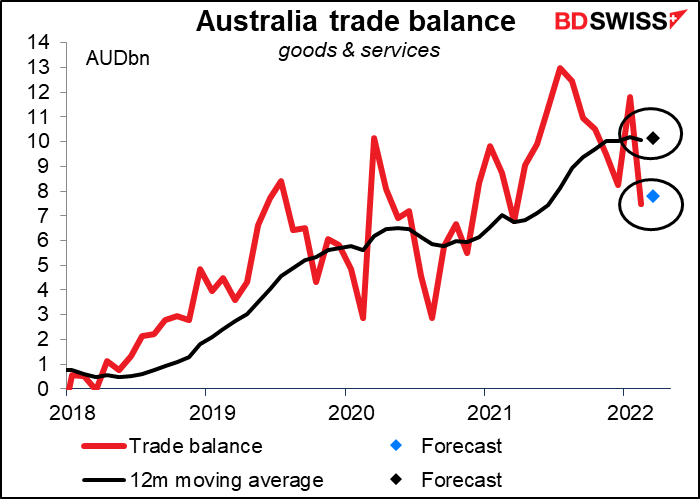

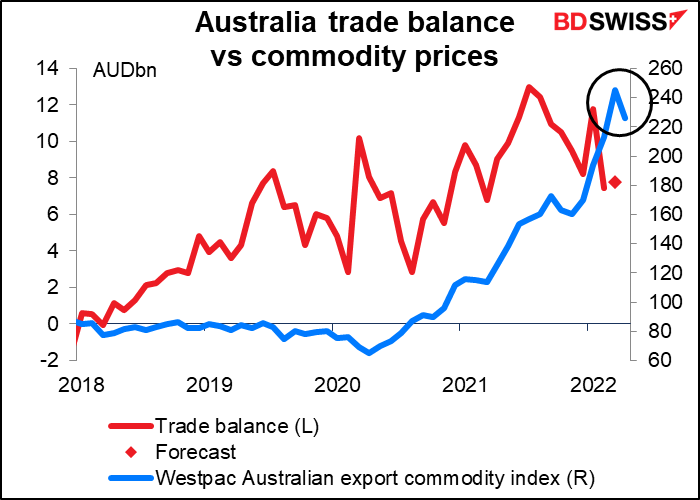

Puis, continuant sur notre lancée, nous aurons cette nuit la balance commerciale de l’Australie. L’excédent commercial du pays devrait augmenter légèrement, mais les données ne sont pas ajustées aux variations saisonnières, donc ce qui est plus important c’est la moyenne mobile prévue sur 12 mois. Sur la base des prévisions pour le mois, la moyenne mobile à 12 mois serait effectivement inchangée, c’est-à-dire assez stable pour le troisième mois consécutif. Ce n’est donc pas le temps de la fête pour tous les exportateurs de matières premières.

L’indice Westpac des prix des produits de base exportés par l’Australie a augmenté de 15 % au cours du mois, même s’il a quelque peu reculé en avril.

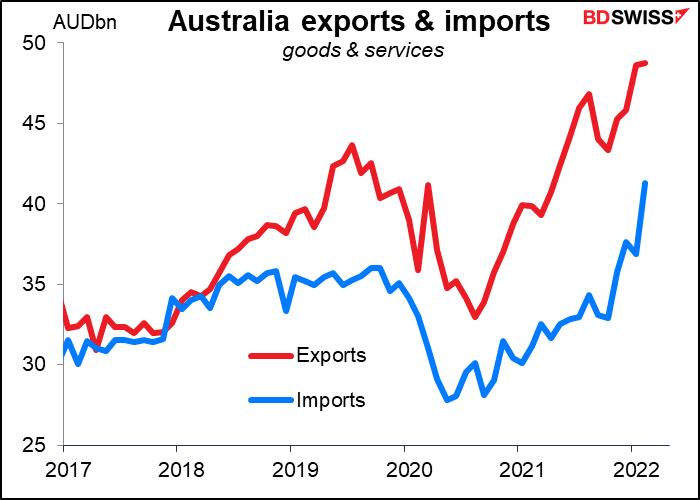

Le problème ne semble pas se situer du côté des exportations. Nous n’avons pas encore de prévisions pour les importations et les exportations, mais si nous regardons les derniers mois, il est clair que les importations ont grimpé en flèche à mesure que les confinements prenaient fin et que les gens pouvaient sortir et dépenser, dépenser et dépenser encore. Entre-temps, les blocages en Chine et le ralentissement qui s’ensuit dans ce pays, notamment dans le secteur de la construction, devraient peser sur les exportations australiennes et sur le dollar australien pendant les prochains mois au moins.

Quant aux approbations de construction en Australie, elles ont connu des hauts et des bas de manière assez volatile. Après l’énorme augmentation du mois dernier, on s’attend à une forte baisse ce mois-ci. La moyenne mobile sur six mois ne baisserait toutefois que légèrement (de +1,8 % en moyenne à -0,3 %).

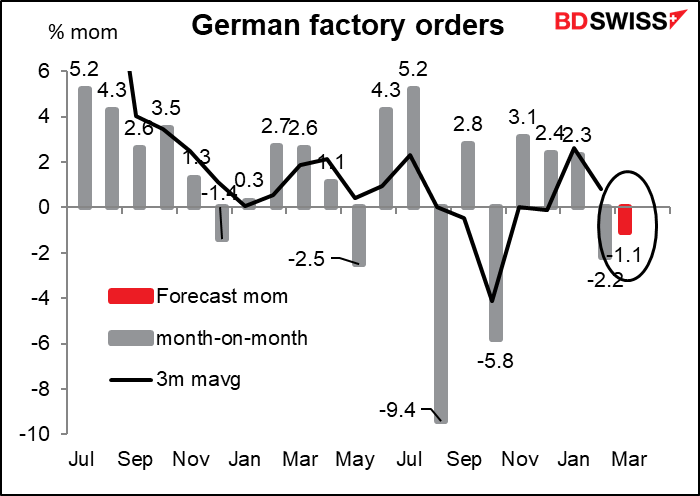

Ensuite, tôt dans la journée européenne, l’Allemagne annonce ses commandes manufacturières. Il s’agit d’un important indicateur avancé de la production industrielle et, par conséquent, d’un indicateur clé pour l’Allemagne. On s’attend à ce qu’il soit en baisse pour le deuxième mois consécutif, ce qui n’est pas surprenant. De nombreuses entreprises ont dû réduire leur production, voire l’arrêter complètement, en raison des coûts élevés de l’énergie ou des difficultés à se procurer des matières premières ou des pièces.

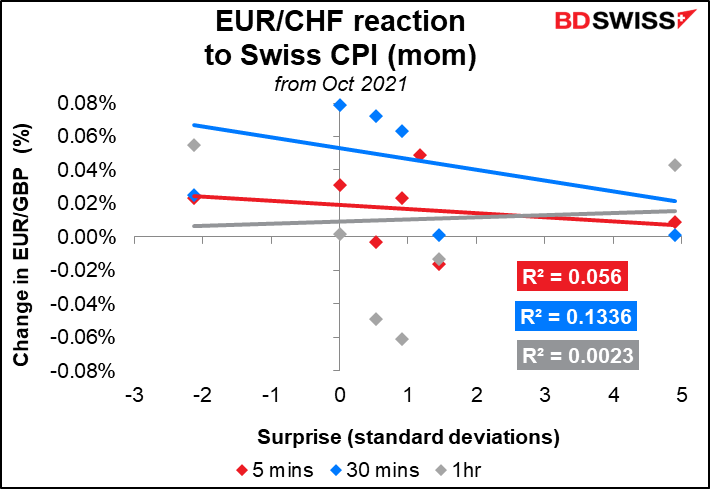

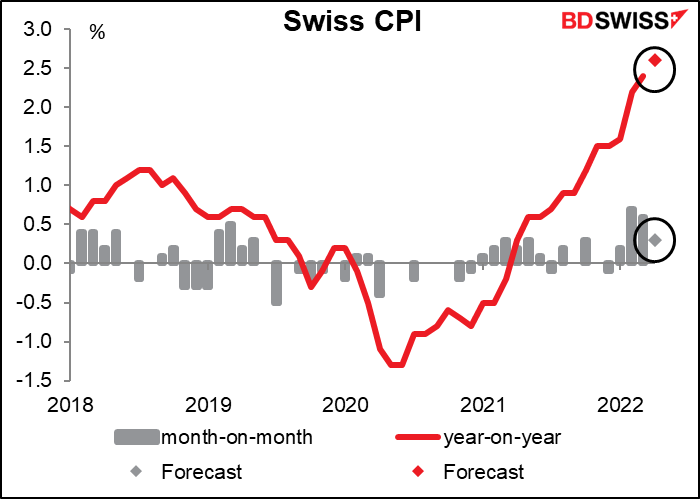

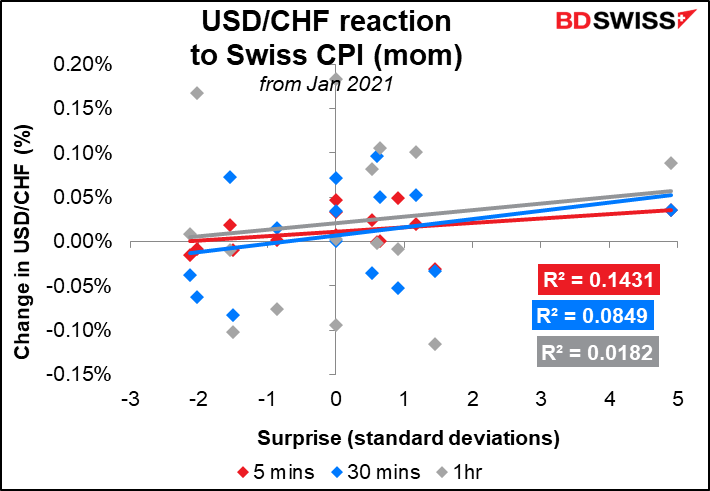

Enfin, l’indice suisse des prix à la consommation (IPC). Je suis étonné de voir une telle inflation en Suisse. Les prix y sont déjà anormalement élevés ! La hausse de l’inflation pourrait inciter la Banque nationale suisse (BNS) à laisser le franc suisse progresser davantage pour contenir l’inflation importée. La nouvelle est donc susceptible d’être positive pour le CHF, même s’il s’agit déjà de la monnaie la plus bizarrement surévaluée au monde (deuxième derrière la NOK selon les calculs de l’OCDE, mais première de loin selon l’indice Big Mac – heureusement, je suis végétarien).

Toutefois, veuillez noter que le CHF ne réagit pas particulièrement à l’IPC. Et lorsque l’USD/CHF réagit, la réponse tend à être inversée ! Autrement dit, le CHF semble s’affaiblir lorsque l’IPC est plus élevé que prévu et se renforcer lorsqu’il est plus bas. C’était la réponse des monnaies avant que le ciblage de l’inflation ne devienne la norme. Il ne devrait certainement pas en être ainsi pour le CHF, car la BNS utilise la hausse du CHF pour lutter contre l’inflation importée. (J’ai utilisé pour cela les données d’octobre de l’année dernière, en partant du principe qu’avant cela, les gens pensaient que la BNS ne bougerait jamais, mais qu’après octobre, elle réagirait aux pressions inflationnistes. Cependant, il n’y avait pas de différence statistiquement significative).

L’EUR/CHF semble être un peu mieux, bien qu’au moins avec l’EUR/CHF les lignes 5 minutes et 30 minutes s’inclinent (à peine) dans la bonne direction.