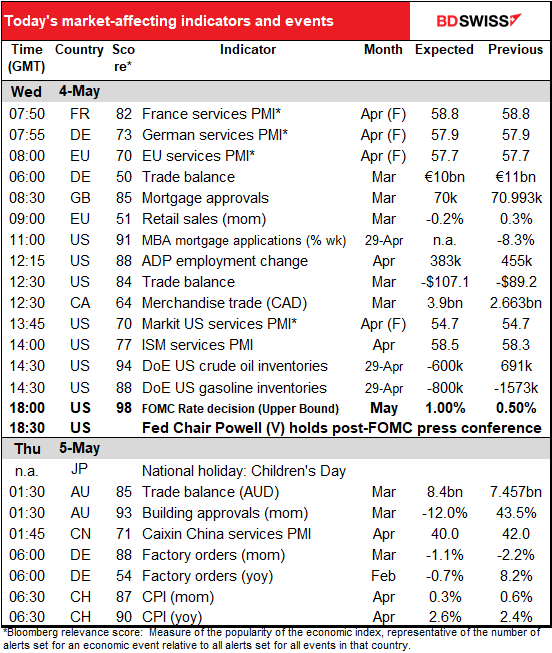

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto & gráficos.

Há muito na agenda de hoje, mas os mercados não estão interessados na maior parte da mesma. O foco está naturalmente na reunião desta noite do Comité Federal de Mercado Aberto (FOMC) para definir as taxas de juro, o órgão decisório do banco central dos EUA.

Como de costume, cobri isto em profundidade e detalhe no meu mundialmente famoso Outlook Semanal, que certamente já leu, por isso não vou repetir aqui todos os detalhes, apenas os pontos principais.

Em primeiro lugar, uma subida de 50 pontos base é uma quase certeza, como vários membros do Comité sugeriram. É também provável que anunciem que começarão a encolher o seu balanço – “quantitative tightening“, ou QT – em Junho.

Com as mudanças nas políticas bem antecipadas, é provável que o foco esteja no tom da conferência de imprensa do Presidente da Fed, Powell. Ele irá provavelmente repetir o que já disse antes sobre a necessidade de avançar “rapidamente” para uma posição política mais neutra e deixar claro que este é o consenso do Comité. Em particular, é provável que ele reafirme que, dadas as perspetivas de inflação, algumas “antecipações” de medidas políticas são apropriadas. É claro que para chegar ao que o Comité considera a taxa de juro “neutra” – 2,4% – até à reunião de Dezembro exigiria pelo menos uma, se não mais duas subidas de 50 pontos base, que o mercado já considerou. Espero, portanto, que confirme o preço atual do mercado para os aumentos de 50 pontos base também nas reuniões de Junho e Julho, ou pelo menos que não proteste contra este preço.

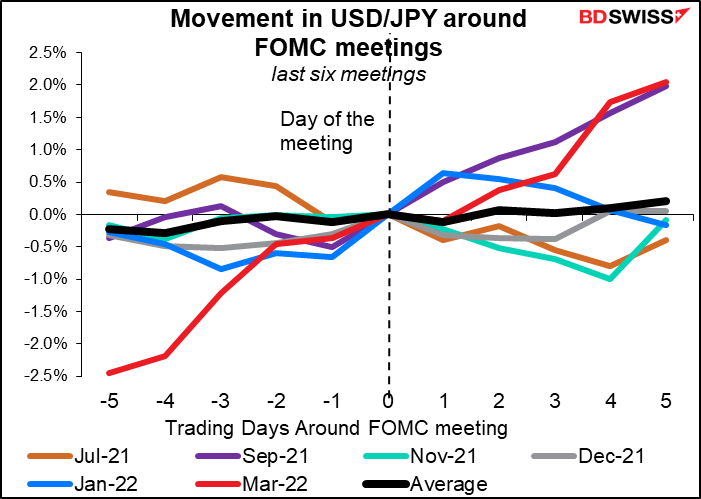

Impacto no mercado: O dólar tem tido tendência a valorizar-se em relação ao euro após as últimas seis reuniões. Claro que, como sempre, “o desempenho passado não é garantia de desempenho futuro”, mas se o desempenho do Presidente da Fed, Powell, for algo semelhante ao que tem sido no passado, esperaria que esta reunião tivesse o mesmo impacto que antes.

O movimento vs JPY tem sido mais misto, mas as últimas três reuniões mostraram uma subida do mercado no par USD/JPY (apreciação de USD vs JPY) na sequência da reunião. Isto deve-se provavelmente ao facto de o Banco do Japão estar indefinidamente em espera, pelo que a diferença entre as expectativas de taxas nos EUA e no Japão se está a alargar. Eu esperaria que isto voltasse a acontecer e que o USD/JPY subisse após a reunião.

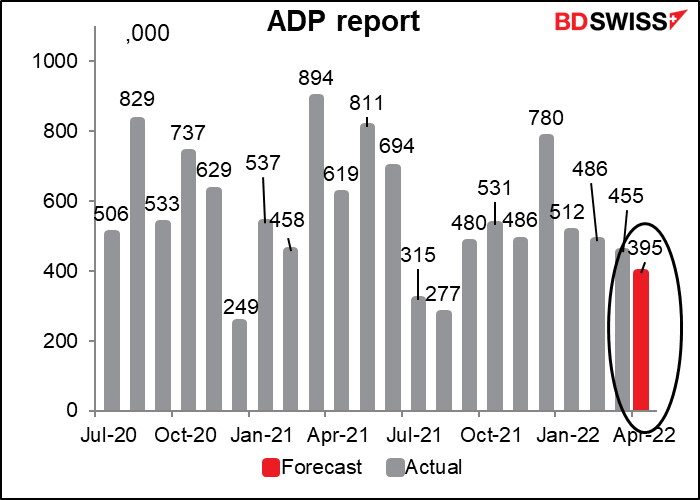

O outro grande ponto de interesse hoje em dia é o relatório de emprego da ADP. A Automated Data Processing Inc. (ADP) é uma empresa de outsourcing que lida com cerca de um quinto dos salários privados nos EUA, pelo que a sua base de clientes é uma amostra bastante grande do mercado de trabalho dos EUA como um todo. É, portanto, vigiada de perto para se ter uma ideia de qual poderá ser o valor das folhas de pagamento norte-americanas não agrícolas (NFP) de sexta-feira.

Note-se no entanto que a ADP ajusta os seus números para corresponder à estimativa final da leitura do NFP sobre os salários privados. São, portanto, dois passos retirados do número de base em que todos se concentram, que é o número inicial para o total das folhas de pagamento, incluindo os trabalhadores do governo. Assim, embora seja um dos poucos guias do NFP que temos, não é perfeito de forma alguma – de facto, nem o NFP em si, uma vez que é sempre revisto.

O mercado espera um aumento de 395 mil postos de trabalho, semelhante aos 455 mil do mês passado e também semelhante aos 390 mil previstos para o número do NFP de sexta-feira.

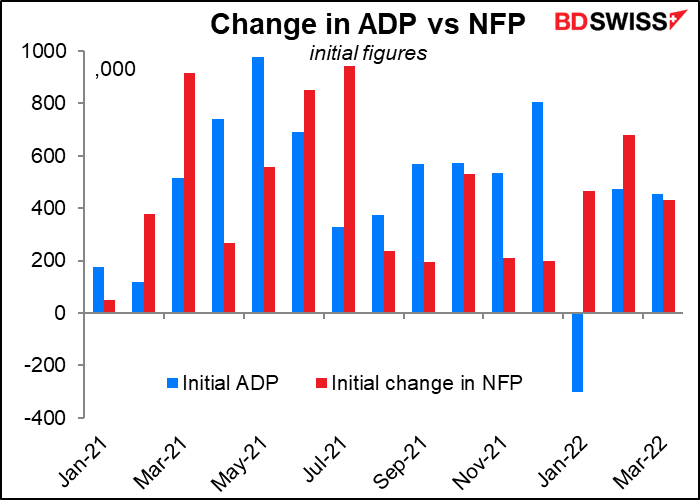

No entanto, todos os meses analiso isto – os dois realmente não estão assim tão estreitamente correlacionados. Basta olhar para o número de Janeiro, quando o relatório inicial da ADP era -301 mil e o NFP inicial era de +444 mil! (O relatório da ADP foi posteriormente revisto até +512 mil – oops!) Mas todos tratam o relatório da ADP como se fosse um guia para o NFP e o mercado reage em conformidade.

Outros indicadores

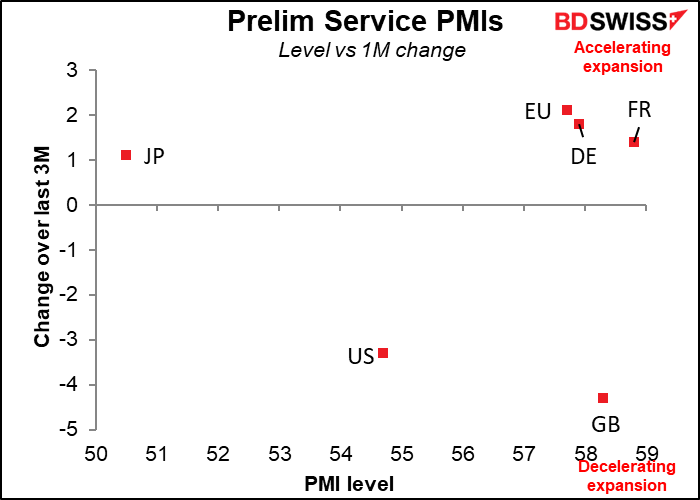

Começamos o dia com os índices dos gestores de compras do setor dos serviços (PMI), mais uma vez os índices finais para as grandes economias e as primeiras e únicas versões para todos os outros países. Estes costumavam ser o segundo violino dos PMIs de fabrico, que são muito mais cíclicos, mas desde que a pandemia atingiu o setor dos serviços com mais força do que o setor de manufatura, estes têm sido as estrelas do espetáculo.

As versões preliminares não mostraram qualquer padrão consistente. Os EUA e o Reino Unido caíram enquanto o Japão e a Zona Euro subiram um pouco. Os níveis absolutos também não estão a convergir.

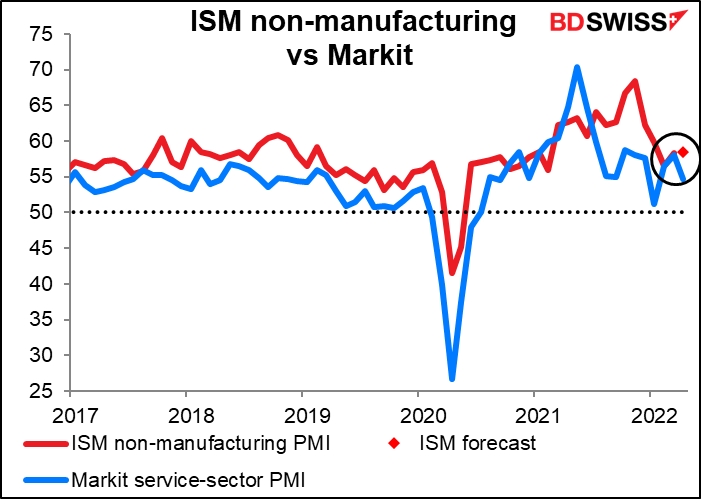

Alguns minutos antes da Markit lançar a versão final do seu PMI do setor dos serviços dos EUA, o Institute for Supply Management (ISM) lança a sua versão desse indicador. Espera-se que aumente apenas 0,2 pontos. Isto contrasta com a versão da Markit, que desceu 3,3 pontos durante o mês. No entanto, o nível absoluto dos dois está bastante próximo neste ponto.

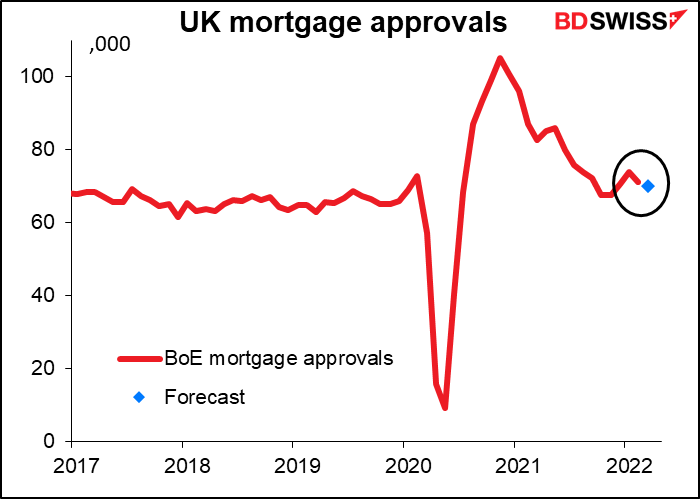

Espera-se que as aprovações de hipotecas do Reino Unido continuem o seu lento declínio, uma vez que o país se está a livrar do frenesim da compra de casa que acompanhou a ausência de imposto de selo durante a pandemia. (O imposto de selo tirou alguns meses de folga e foi para Ibiza durante o encerramento, para que as pessoas não tivessem de o pagar enquanto esteve fora). Não creio que isto venha a ter qualquer impacto na GBP, hoje.

Existem vários conjuntos de dados comerciais que saem hoje.

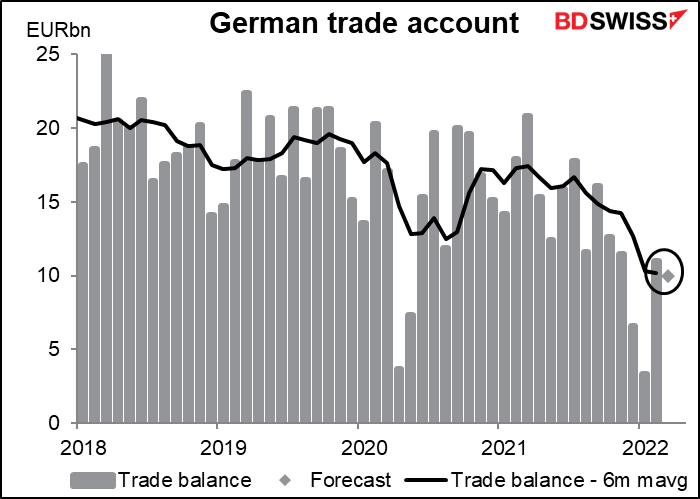

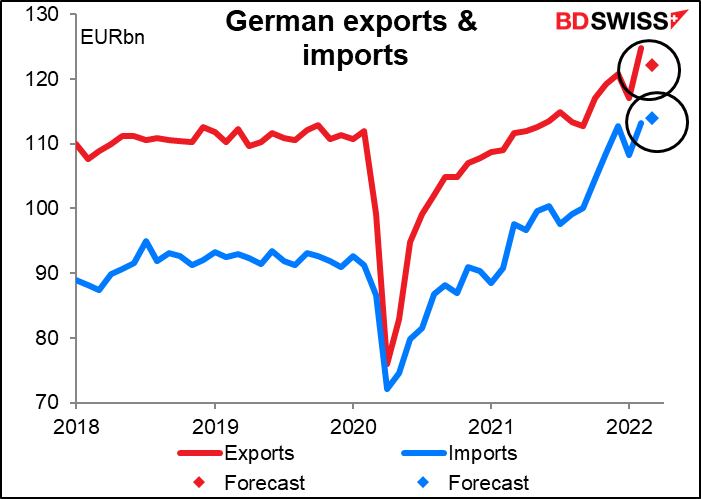

Espera-se que o excedente comercial da Alemanha venha a diminuir. Caiu em Dezembro e Janeiro à medida que as importações aumentavam acentuadamente – os preços do petróleo e do gás? – mas regressou a um nível mais normal em Fevereiro. Espera-se que Março esteja mais em linha com Fevereiro, mas um pouco mais baixo.

Espera-se que as exportações diminuam enquanto as importações aumentam. Esta dinâmica pode ser uma das coisas que pesam no EUR: o custo adicional das importações de energia quando o crescimento noutras partes do mundo está a abrandar.

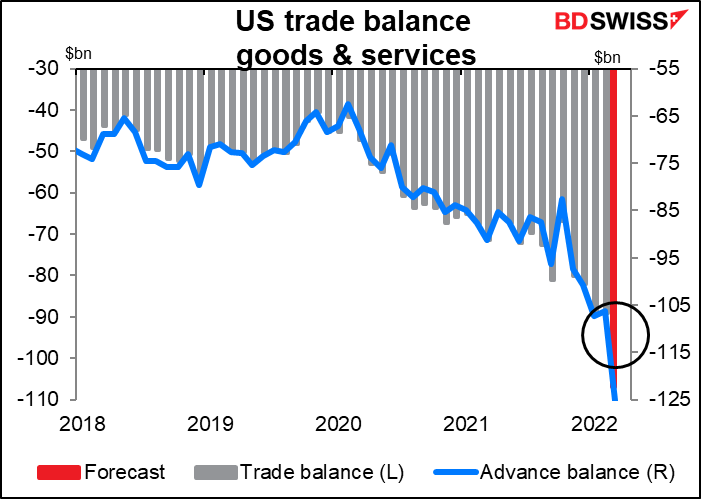

A Alemanha não está sozinha nisto. Espera-se que o défice comercial dos EUA atinja um recorde, o que não surpreenderia absolutamente ninguém depois do valor do comércio de mercadorias da semana passada (também conhecido como balança comercial avançada) ter atingido um défice recorde.

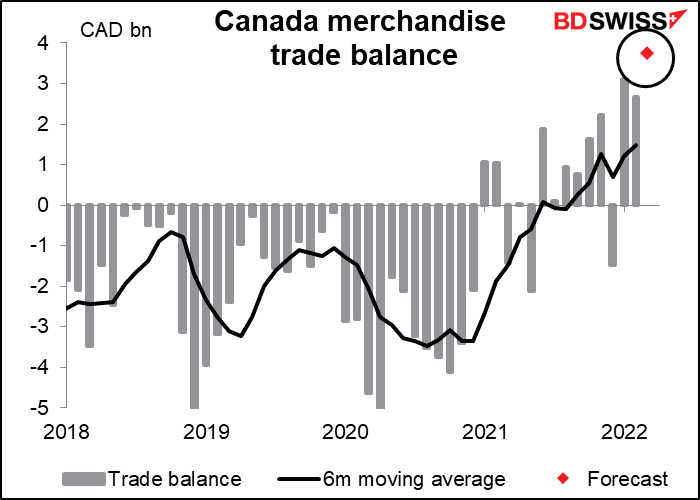

Por outro lado, espera-se que o excedente do comércio de mercadorias do Canadá atinja o nível mais alto desde o colapso da Lehman Bros. em 2008. Hmm, deve ser bom ser um exportador de petróleo nesta altura.

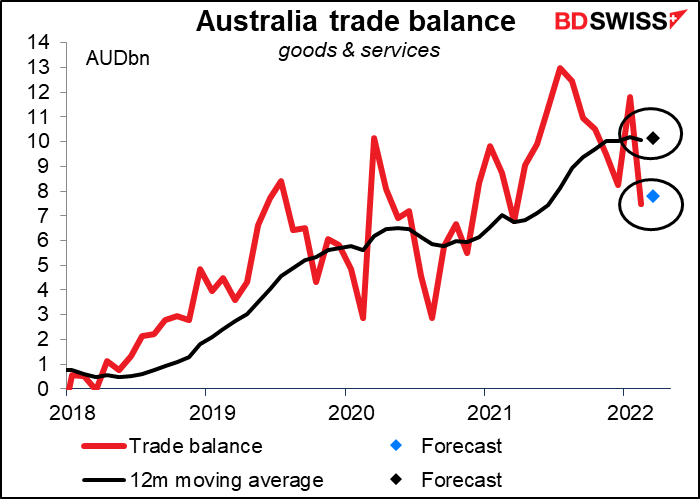

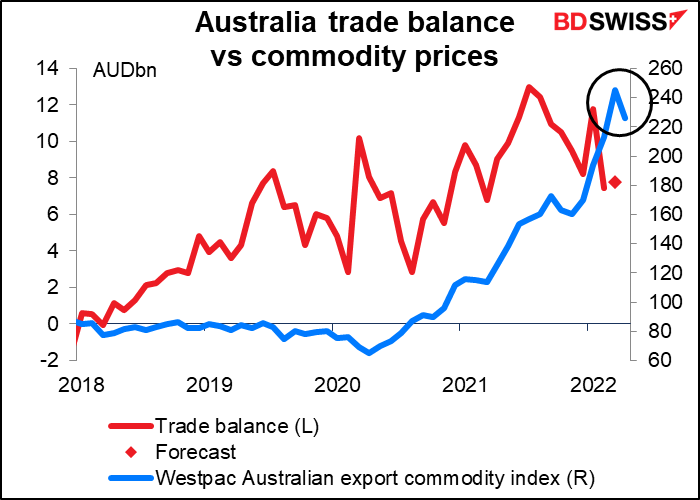

Depois, continuando a corrida, durante a noite obtemos a balança comercial da Austrália. Espera-se que o excedente comercial do país suba um pouco, mas os dados não são ajustados sazonalmente, pelo que o mais importante é a média móvel prevista de 12 meses. Com base na previsão para o mês, a média móvel de 12m não seria efetivamente alterada – bastante estável pelo terceiro mês consecutivo. Portanto, não é tempo de bonança para todos os exportadores de mercadorias.

O índice Westpac dos preços dos produtos de exportação australianos aumentou 15% durante o mês, embora tenha recuado um pouco em Abril.

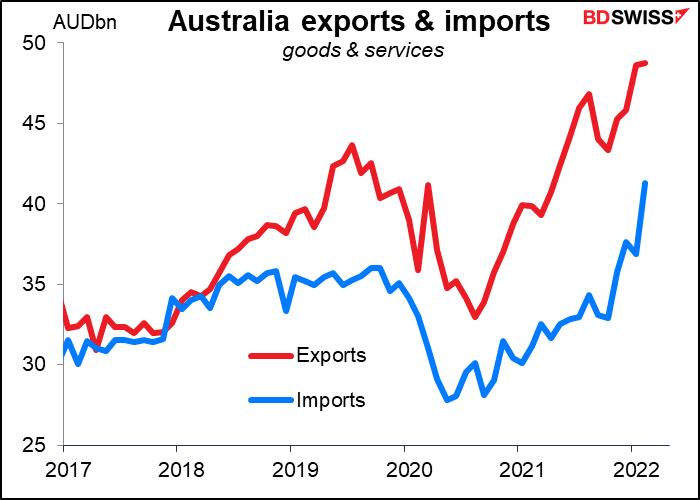

O problema não parece estar do lado da exportação. Ainda não temos previsões de importações e exportações, mas se olharmos para os últimos meses é evidente que as importações têm disparado à medida que os confinamentos acabam e as pessoas podem sair e gastar, gastar, e gastar de novo. Entretanto, os confinamentos na China e o subsequente abrandamento lá, particularmente na indústria da construção, é provável que pesem sobre as exportações australianas e sobre o AUD durante os próximos meses, pelo menos.

Quanto às aprovações de construção na Austrália, têm andado para cima e para baixo de uma forma bastante volátil. Após o enorme aumento do mês passado, espera-se que este mês estejam muito em baixo. Esta média móvel de seis meses, no entanto, estaria apenas um pouco abaixo (de +1,8% para -0,3%, em termos de variação mensal).

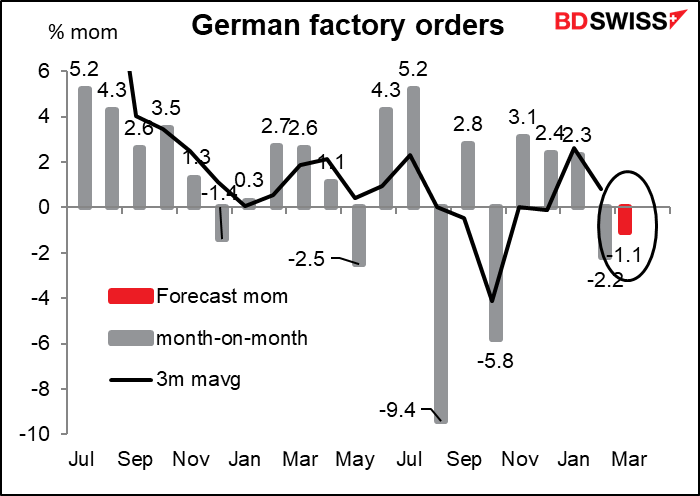

Depois, no início do dia europeu, a Alemanha anuncia as suas encomendas de fábrica. Este é um indicador importante para a produção industrial e é, portanto, um indicador chave para a Alemanha. Espera-se que seja reduzido pelo segundo mês consecutivo, o que não é surpreendente. Muitas empresas tiveram de reduzir a produção ou mesmo parar completamente devido aos elevados custos de energia ou às dificuldades em obter matérias-primas ou peças.

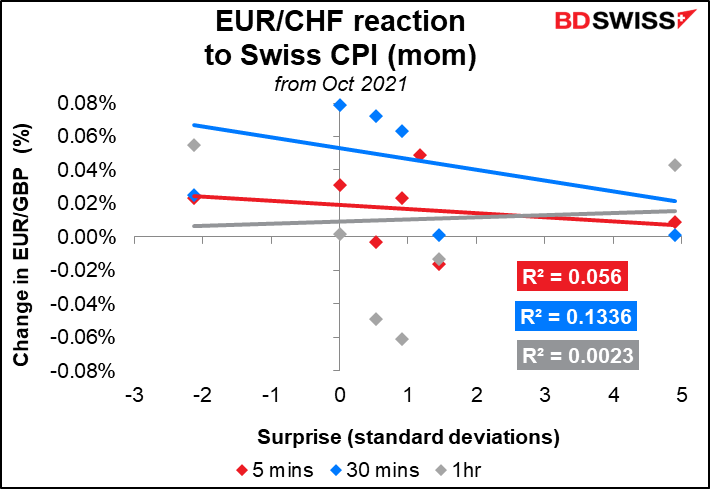

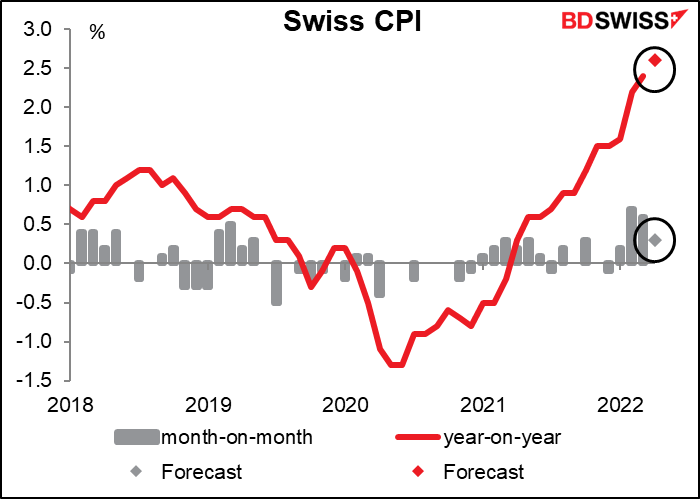

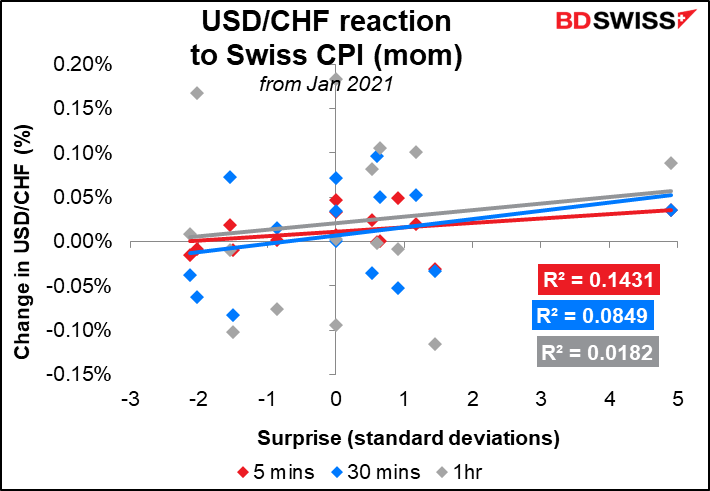

Finalmente, o índice de preços no consumidor (IPC) suiço. Estou espantado por ver uma inflação tão elevada na Suíça. Os preços lá já são preternaturalmente elevados! O aumento da inflação poderia encorajar o Banco Nacional Suíço (SNB) a deixar o CHF apreciar mais para conter a inflação importada. A notícia é, portanto, provavelmente positiva para o CHF, embora já seja a moeda mais bizarramente sobrevalorizada do mundo (em segundo lugar apenas a NOK, de acordo com os cálculos da OCDE, mas número 1 de longe, utilizando o índice Big Mac – felizmente, sou vegetariano.)

No entanto, é favor notar que o CHF não é particularmente sensível ao IPC. E quando o USD/CHF responde, a resposta tende a ser inversa! Ou seja, o CHF parece enfraquecer quando o IPC é mais elevado do que o esperado e fortalecer-se quando é mais baixo. Isso costumava ser a resposta das moedas antes da inflação se tornar a norma. Não deveria certamente ser assim para o CHF, pois o SNB está a utilizar a valorização do CHF para combater a inflação importada. (Tentei isto utilizando apenas dados de Outubro do ano passado, raciocinando que talvez antes disso as pessoas assumissem que o SNB nunca se moveria, mas depois de Outubro estaria a responder a pressões inflacionistas. Contudo, não houve diferença estatisticamente significativa.)

O EUR/CHF parece estar um pouco melhor, embora pelo menos com o par EUR/CHF as linhas de 5 minutos e 30 minutos (mal) se inclinam na direção correta.