Le rate in base all’ orario 6.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Oggi ci sono due eventi principali di interesse: l’indice dei prezzi al consumo USA e, nella notte, l’incontro della Reserve Bank of New Zealand. Li vedremo qui in ordine cronologico, quindi potete scorrere in giù se siete interessati solo a questi due eventi.

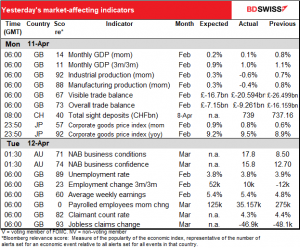

Sono ormai già stati pubblicati i dati occupazionali britannici, come riportato nella tabella all’inizio di questo articolo.

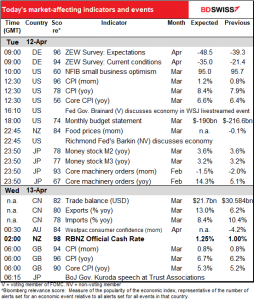

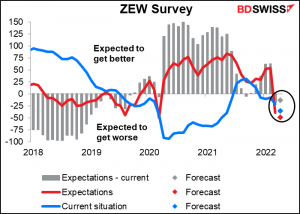

Questo significa che ora avremo il sondaggio di economisti, analisti e altri esperti di ZEW. Si tratta più di un sondaggio di opinione che di piani societari, come l’indice PMI. Le prospettive non sono per nulla brillanti. Sia l’indice delle condizioni correnti (in blu) che quello delle aspettative (in rosso) dovrebbero registrare un calo. Il calo dell’indice blu dovrebbe essere più marcato dell’indice rosso, ma le aspettative sono comunque inferiori alla situazione corrente, il che significa che la gente prevede un peggioramento della situazione prima di un miglioramento futuro. Non ideale! EUR-

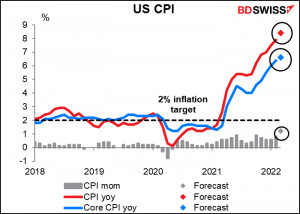

A questo seguirà il piatto forte della giornata europea e americana, ovverosia l’indice dei prezzi al consumo USA. I verbali della riunione di marzo del Federal Open Market Committee (FOMC) che stabilisce i tassi hanno rivelato che “molti partecipanti” hanno ritenuto che “uno o più aumenti di 50 punti base… potrebbero essere appropriati per gli incontri futuri, soprattutto se le pressioni inflazionarie resteranno elevate o si dovessero intensificare”. C’è un forte interesse di sapere se le pressioni di inflazione sono rimaste elevate o se si sono intensificate.

Se le previsioni del consenso per l’indicatore di oggi sono corrette, così è stato effettivamente. Il dato headline dovrebbe crescere a ben l’8.4% anno su anno, mentre l’IPC core, che esclude il costo dell’energia e degli alimenti, dovrebbe crescere di un altrettanto sconvolgente 6.6% anno su anno.

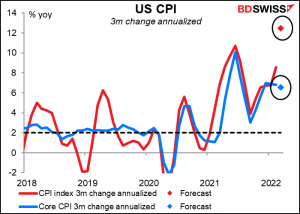

Il mercato presta più attenzione ai dati mensili (m/m). Anche questi dovrebbero mostrare forti guadagni. Se prendiamo il cambiamento di tre mesi fa e lo annualizziamo, l’IPC headline dovrebbe crescere ad un ritmo del 12.5% anno su anno. Questo mostra che non vi sono solo effetti di base, ma l’inflazione sta accelerando. È probabile che le cifre convalidino le aspettative di diversi aumenti di 50 punti base nei tassi dei Fed Funds e il dollaro avanzi di conseguenza.

Per la giornata americana è tutto.

Nella notte il Giappone pubblicherà i dati sulla massa monetaria (M2 e M3). Non sono sicuro che a qualcuno interessi. Forse dovrei riformulare, dubbio sinceramente che a qualcuno importi, ma ho notato che ottiene un punteggio di rilevanza Bloomberg superiore a 70, così ho pensato di buttare un grafico. In ogni caso non si prevede alcun cambiamento nel tasso di crescita degli aggregati monetari.

Il Giappone pubblicherà anche degli ordini di macchinari, che mi interessa ancora meno in quanto non riesco mai a vedere un trend. Anche la media mobile a 3 mesi del tasso di variazione mensile va su e giù. Tuttavia questo indicatore ottiene uno dei punteggi di rilevanza di Bloomberg più elevati per i dati giapponesi, quindi è importante monitorarlo.

Lo USD/JPY sembra reagire bene ai dati, eccezion fatta che il movimento è controintuitivo: la coppia tende a calare, quindi il JPY si rafforza, quando il dato manca le aspettative e viceversa quando le supera.

La mia previsione è che questo è un movimento legato alla propensione o avversione al rischio; quando gli ordini deludono, gli investitori diventano avversi al rischio e coprono i propri investimenti esteri. Vi è però un problema: nel mercato azionario non si nota tale pattern, che non tende a reagire in modo coerente ai dati.

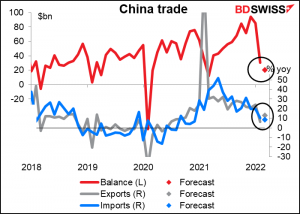

Il surplus commerciale cinese è calato fortemente a febbraio. Si prevede un ulteriore calo anche se il ritmo di crescita annualizzato delle esportazioni dovrebbe superare quello delle importazioni. Il rallentamento della crescita delle importazioni potrebbe essere negativo per le valute legate alle materie prime.

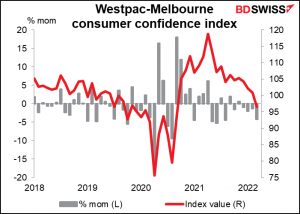

L’indice di fiducia dei consumatori Westpac-Melbourne Institute è uno degli indicatori che ottiene un elevato punteggio di rilevanza su Bloomberg, ma non vi sono previsioni, quindi presento solo un grafico. Notiamo un calo mese su mese negli ultimi 4 mesi consecutivi. A marzo non vi è stato un notevole miglioramento della situazione lockdown, quindi dubito che avremo un grande miglioramento del sentiment.

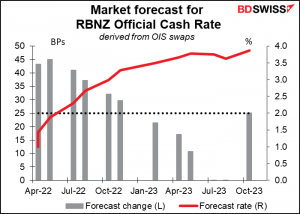

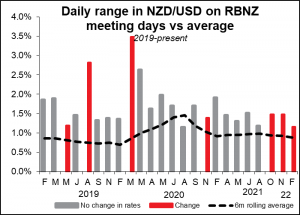

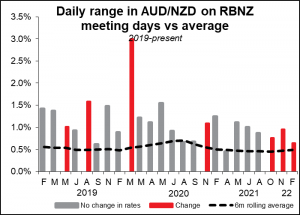

È giunta l’ora del grande evento che tutti aspettano: l’incontro della Reserve Bank of New Zealand (RBNZ). Naturalmente mi sono dilungato sull’evento nel mio Outlook settimanale, consultabile al link qui.

Per riassumere quanto detto, gli economisti prevedono un aumento di 25 punti base ma il mercato dell’overnight index swap (OIS) prevede un aumento di 41 punti base, pari ad una probabilità del 66% di un aumento di 50 punti base. Interessante divisione!

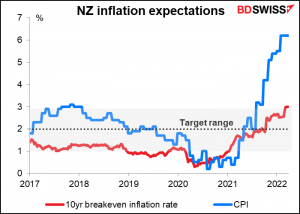

Ritengo che possano optare per 50 punti base, per la politica di “minimo rimpianto”. In questo contesto la Banca si pone la domanda: se commettiamo un errore di politica, di cosa ci pentiremmo di meno: di una politica troppo accomodante o troppo stretta? Nei verbali dell’incontro di febbraio emerge che “il rischio più significativo da evitare al momento è che le aspettative di inflazione di lungo termine salgano al di sopra dell’obiettivo e diventino prezzati per il futuro”. Il tasso di inflazione di breakeven a 10 anni è effettivamente salito al 3.0%, ai massimi dell’intervallo target dell’1-3% della RBNZ. Mi aspetto che la banca decida di aumentare il ritmo dei rialzi per evitare che le aspettative d’inflazione corrano libere.

A ogni modo è possibile che vi sia una volatilità notevole nell’NZD dopo il movimento in quanto non vi è consenso su cosa si farà. Molte persone saranno comunque sorprese.

Nelle giornate di incontro della RBNZ si nota generalmente una volatilità superiore al consueto per il NZD/USD e AUD/NZD. A mio giudizio, potremmo avere una volatilità maggiore del consueto questa volta.

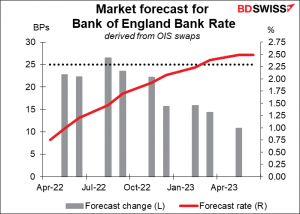

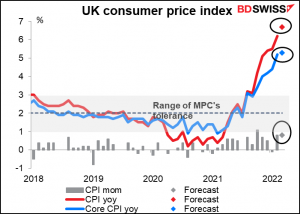

Poi bisognerà aspettare mercoledì mattina alle 7:00, quando il Regno Unito annuncerà i dati dell’indice dei prezzi al consumo (IPC). Come indicavo nel succitato Outlook settimanale, le prospettive non sono buone, con il mercato che prevede che l’inflazione headline aumenti dal 6.2% al 6.7% anno su anno.

Ma anche in questo caso probabilmente altro non sarà che la calma prima della tempesta di aprile, quando il tetto dei prezzi dell’energia per le famiglie del Regno Unito è aumentato del 54%. Questo significa un aumento dei prezzi dell’energia per tutti.

Con l’inflazione così al di sopra dell’area di tolleranza dell’1-3% della Bank of England, è possibile che anche questa banca centrali senta l’esigenza di aumentare di 50 punti base al posto dei 25 punti base già prezzati per i prossimi incontri. Questo potrebbe essere positivo per il GBP.