Chiffres a partir de 6.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Deux points d’intérêt majeurs sont au programme aujourd’hui : l’indice des prix à la consommation américain et, dans la nuit, la réunion de la Reserve Bank of New Zealand. Nous les traitons dans l’ordre chronologique, alors passez directement à la suite si vous n’êtes intéressé que par ces deux points.

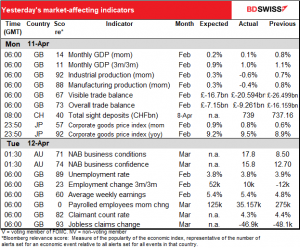

Nous avons déjà eu les données sur l’emploi au Royaume-Uni, visibles dans le tableau présenté au début de ce rapport.

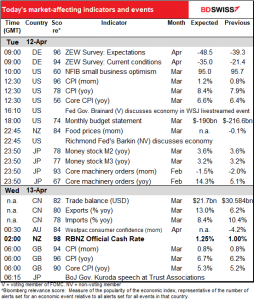

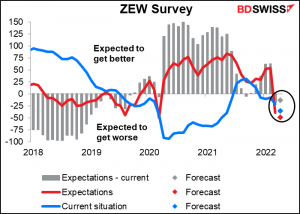

Cela signifie que nous commençons par l’enquête ZEW auprès d’économistes, d’analystes et d’experts en général. Il s’agit davantage d’une enquête d’opinion que d’une enquête sur les plans d’entreprise, comme le sont les indices des directeurs d’achat (PMI). Elle n’est pas encourageante. L’indice des conditions actuelles (en bleu) et les attentes (en rouge) devraient baisser. La situation actuelle devrait chuter plus que prévu, mais les attentes devraient toujours être inférieures à la situation actuelle, ce qui signifie que beaucoup de gens pensent que les choses vont empirer avant de s’améliorer. Ce n’est pas bon signe ! EUR-

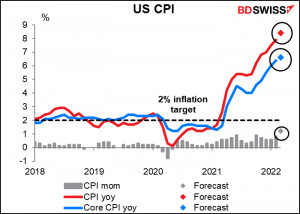

Vient ensuite la grande chose de la journée européenne et américaine, à savoir l’indice des prix à la consommation (IPC) américain. Le procès-verbal de la réunion de mars du Federal Open Market Committee (FOMC), qui fixe les taux, a montré que « de nombreux participants » pensent qu’«une ou plusieurs augmentations de 50 points de base… pourraient être appropriées lors des futures réunions, en particulier si les pressions inflationnistes restent élevées ou s’intensifient. » Il y a donc un intérêt intense pour savoir si les pressions inflationnistes restent élevées ou même s’intensifient.

Si les prévisions consensuelles pour l’indicateur du jour sont correctes, c’est le cas. Le chiffre principal devrait augmenter de 8,4 % en glissement annuel, tandis que l’IPC de base, qui exclut l’énergie et l’alimentation, devrait augmenter de 6,6 % en glissement annuel.

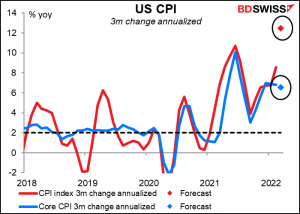

Le marché accorde davantage d’attention aux chiffres en glissement mensuel. Ceux-ci devraient également afficher des gains importants. Si nous prenons le changement d’il y a trois mois et que nous l’annualisons, l’IPC global augmenterait à un rythme annuel de 12,5 %. Cela montre qu’il ne s’agit pas seulement d’effets de base – l’inflation s’accélère. C’est décevant ! Les chiffres devraient valider les attentes de plusieurs hausses de 50 pb du taux des fonds fédéraux et ainsi pousser le dollar à la hausse.

Voilà tout pour la journée américaine.

Dans la nuit, le Japon publiera ses données sur la masse monétaire (M2 et M3). Je ne sais pas si quelqu’un s’en soucie – j’en doute sincèrement à vrai dire – mais j’ai remarqué qu’elles obtiennent un score de pertinence Bloomberg supérieur à 70, j’ai donc ajouté un graphique. En tout état de cause, aucun changement n’est attendu dans le taux de croissance des agrégats monétaires.

Le Japon publiera également ses commandes de machines, chiffres qui m’importent peu personnellement car je n’arrive jamais à y trouver une tendance utile. Même la moyenne mobile sur 3 mois du taux de changement mensuel rebondit à la hausse et à la baisse. Pourtant, cet indicateur a l’un des scores de pertinence Bloomberg les plus élevés de tous les indicateurs japonais, vous devez donc y prêter attention.

L’USD/JPY semble bien réagir aux chiffres, sauf que son mouvement est contre-intuitif : la paire a tendance à baisser (c.-à-d. que le JPY se renforce) lorsque le chiffre manque la cible prévue, et vice versa lorsqu’il dépasse les attentes.

Mon hypothèse est qu’il s’agit d’un mouvement « montée des risques » et « descente des risques » ; lorsque les commandes déçoivent, les investisseurs passent en mode « descente des risques » et couvrent leurs investissements à l’étranger. Sauf qu’il y a un problème : nous ne retrouvons pas cela sur le marché boursier, qui n’a pas une réponse aussi cohérente aux chiffres.

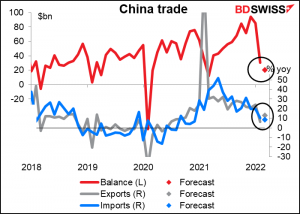

L’excédent commercial de la Chine a fortement diminué en février. On s’attend à ce qu’il diminue encore, même si le rythme annuel de croissance des exportations devrait dépasser celui des importations. Le ralentissement de la croissance des importations pourrait être négatif pour les devises des matières premières.

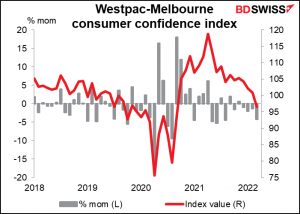

L’indice de confiance des consommateurs du Westpac-Melbourne Institute est l’un de ces indicateurs au score de pertinence Bloomberg élevé mais sans aucune prévision, je vais donc juste présenter un graphique. Notez que le chiffre a chuté ces quatre derniers mois. Il n’y a pas eu d’amélioration majeure des conditions de confinement en mars, donc je doute que nous assistions à une amélioration notable du sentiment.

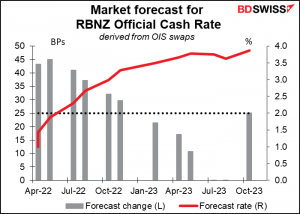

Ensuite, l’événement que vous attendiez tous sera publié : la réunion de la Reserve Bank of New Zealand (RBNZ). Bien sûr, j’ai écrit un brillant article sur le sujet dans mes Perspectives hebdomadaires, auxquelles je vous renvoie.

Pour résumer ce que j’ai écrit, les économistes prévoient une hausse de 25 points de base, mais le marché des swaps d’indices au jour le jour (OIS) prévoit une hausse de 4150 points de base, ce qui équivaut à une probabilité de 66 % d’une hausse de 50 points de base. C’est intéressant !

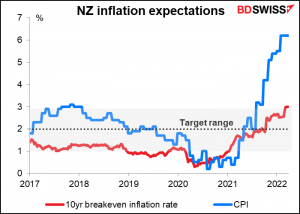

Je pense qu’ils opteront pour 50 points de base en raison de leur cadre politique « du moindre regret ». Dans ce cadre, ils se posent la question : si nous commettons une erreur politique, laquelle regretterons-nous le moins : une politique trop lâche ou trop serrée ? Dans le procès-verbal de la réunion de février, ils ont déclaré dans ce contexte que « le risque le plus important à éviter à l’heure actuelle est que les anticipations d’inflation à long terme dépassent la cible et s’intègrent dans la fixation future des prix ». Le taux d’inflation à l’équilibre sur 10 ans a en effet grimpé à 3,0 %, tout en haut de la fourchette cible de 1 % à 3 % de la RBNZ. Elle pourrait vouloir augmenter ses taux un rythme plus rapide, afin d’éviter que les perspectives d’inflation ne soient décorrélées de la réalité.

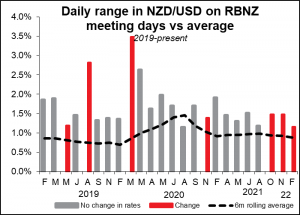

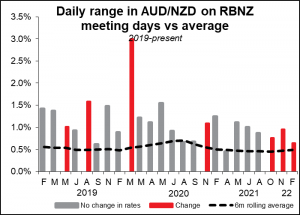

Dans tous les cas, le NZD devrait connaître une forte volatilité après cela, car il n’y a pas de consensus sur le prochain mouvement de la banque. Certains seront surpris quoi qu’il arrive.

Généralement, il y a plus de volatilité que la normale dans les paires NZD/USD et AUD/NZD les jours d’annonce de la RBNZ. La volatilité devrait être encore supérieure à la normale cette fois-ci, à mon avis.

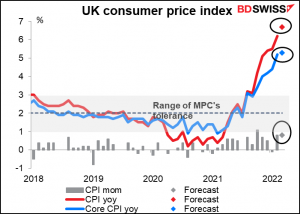

Ensuite, nous devrons attendre mercredi matin à 7 heures du matin, lorsque le terrible IPC britannique sera publié. Comme je l’ai dit dans mes Perspectives hebdomadaires mentionnées ci-dessus, ce chiffre devrait être mauvais – le marché s’attend à ce que le taux d’inflation global passe de 6,2 % en glissement annuel à 6,7 %.

Cependant, cela ne sera probablement que le calme avant la tempête d’avril, lorsque le plafonnement des prix de l’énergie pour les ménages britanniques a augmenté de 54 %. Cela fera grimper les prix de l’énergie pour tout le monde.

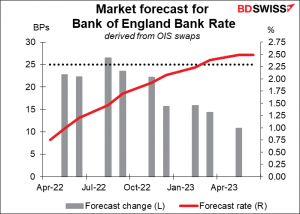

Avec une inflation bien supérieure à la fourchette de tolérance de 1 % à 3 % de la Banque d’Angleterre, il est possible qu’elle ressente elle aussi le besoin de relever de 50 points de base lors d’une prochaine réunion au lieu des 25points de base prévus pour chacune des prochaines réunions. Cela pourrait être positif pour la GBP.