Valorado a partir de 06:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

En la agenda de hoy hay dos puntos de interés: el índice de precios al consumidor de Estados Unidos y, durante la noche, la reunión del Banco de la Reserva de Nueva Zelanda. Los tratamos en orden cronológico, así que vaya más abajo si solo le interesa el segundo.

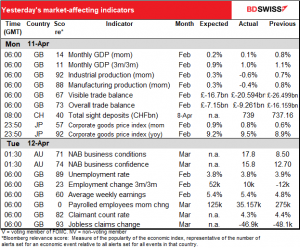

Ya tenemos los datos sobre el empleo en el Reino Unido, según la tabla que aparece al principio de este informe.

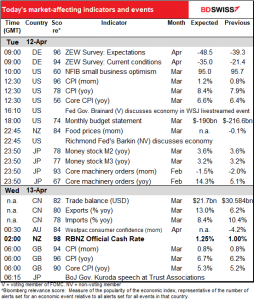

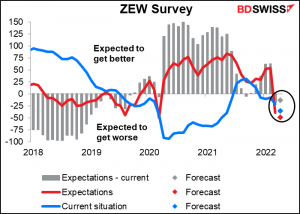

Eso significa que empezamos con la encuesta ZEW de economistas, analistas y expertos en general. Se trata más de una encuesta de opinión que de un estudio de los planes corporativos, como son los índices de directores de compras (PMI). Es bastante sombrío. Se espera que tanto el índice de condiciones actuales (azul) como las expectativas (rojo) caigan. Se espera que la situación actual caiga más de lo esperado, pero las expectativas siguen estando por debajo de la situación monetaria, lo que significaría que la gente piensa que las cosas van a empeorar antes de mejorar. ¡Nada bueno! EUR-

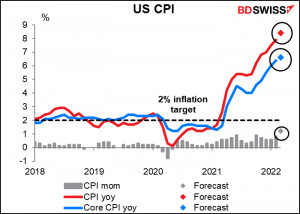

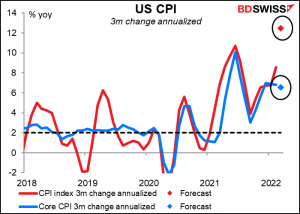

A continuación, llega el gran acontecimiento del día en Europa y Estados Unidos: el índice de precios al consumidor (IPC) estadounidense. Las actas de la reunión de marzo del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés, mostraron que «muchos participantes» pensaban que «uno o más aumentos de 50 puntos básicos (…) podrían ser apropiados en futuras reuniones, particularmente si las presiones inflacionarias se mantuvieran elevadas o se intensificaran». Así que hay un gran interés por saber si las presiones inflacionarias se mantienen elevadas o incluso se intensifican.

Si las previsiones de consenso del indicador de hoy son correctas, así fue. Se espera que la cifra principal aumente un sorprendente 8,4 % interanual, mientras que se prevé que el IPC subyacente, que excluye la energía y los alimentos, aumente un igualmente sorprendente 6,6 % interanual.

El mercado presta más atención a las cifras intermensuales. También se prevé que estas registren fuertes ganancias. Si tomamos la variación de hace tres meses y la anualizamos, el IPC general estaría subiendo a un ritmo del 12,5 % interanual. Esto demuestra que no se trata solo de efectos de base: la inflación se está acelerando. ¡Qué mal rollo! Es probable que las cifras confirmen las expectativas de varias subidas de 50 puntos básicos del tipo de interés de los fondos federales y, por tanto, hagan subir el dólar.

Eso es todo para el día en Estados Unidos.

Esta noche, Japón publica los datos de la oferta monetaria (M2 y M3). No estoy seguro de que a alguien le interese, o mejor dicho, dudo sinceramente de que a alguien le interese, pero me he dado cuenta de que obtiene una puntuación de relevancia de Bloomberg superior a 70, así que decidió hacer un gráfico. En cualquier caso, no se espera ningún cambio en la tasa de crecimiento de los agregados monetarios.

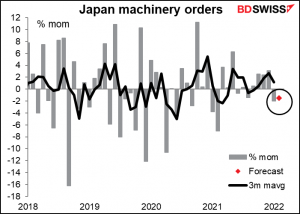

Japón también publica sus órdenes de maquinaria, que me importan aún menos porque nunca puedo discernir una tendencia en ellas. Incluso la media móvil de 3 meses de la tasa de variación intermensual rebota hacia arriba y hacia abajo. Sin embargo, este indicador tiene una de las puntuaciones más altas de relevancia para Bloomberg de algún otro indicador japones, por lo que hay que prestarle atención.

El USD/JPY parece responder bien a las cifras, salvo que su movimiento es contraintuitivo: el par tiende a bajar (es decir, el JPY se fortalece) cuando la cifra no cumple las expectativas y viceversa cuando las supera.

Mi hipótesis es que se trata de un movimiento de «apetito al riesgo» y «aversión al riesgo»; cuando las órdenes decepcionan, los inversores entran en modo de «aversión al riesgo» y cubren sus inversiones en el extranjero. Excepto por un problema: no encontramos este patrón en el mercado de valores, que no tiene una respuesta tan consistente a las cifras.

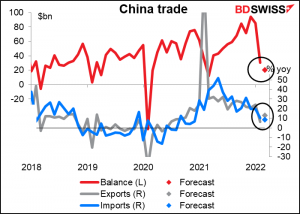

El superávit comercial de China cayó bruscamente en febrero. Se espera que siga cayendo aunque el ritmo de crecimiento interanual de las exportaciones supere al de las importaciones. La ralentización del crecimiento de las importaciones podría ser negativa para las monedas de las materias primas.

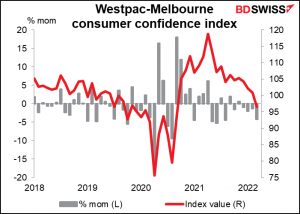

El índice de confianza del consumidor del Instituto Westpac-Melbourne es uno de esos indicadores que tiene una alta puntuación de relevancia en Bloomberg, pero no tiene previsiones, por lo que solo presento un gráfico. Obsérvese que ha caído mensualmente durante los últimos cuatro meses seguidos. No hubo ninguna mejora importante durante las condiciones de cuarentena en marzo, así que dudo que haya una gran mejora en el sentimiento.

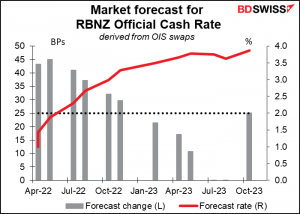

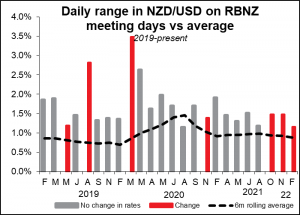

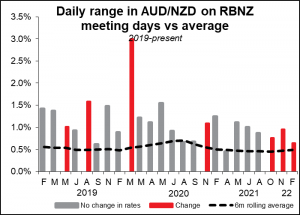

A continuación tenemos el evento que todos estaban esperando: la reunión del Banco de la Reserva de Nueva Zelanda (RBNZ). Por supuesto, hablé sobre el tema en mi Perspectiva semanal, que puedes consultar allí.

En resumen, los economistas prevén una subida de 25 puntos básicos, pero el mercado de swaps o permutas nocturnas indiciadas (OIS) prevé una subida de 41 puntos básicos, lo que equivale a una probabilidad del 66 % de una subida de 50 puntos básicos. ¡Interesante!

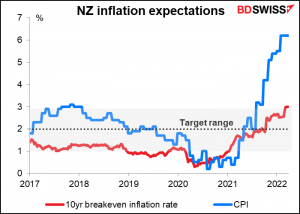

Creo que irán a por 50 puntos básicos debido a su política del «mínimo arrepentimiento». En este marco, se plantean la siguiente pregunta: si cometemos un error de política, ¿de qué nos arrepentiríamos menos: de ser demasiado flexibles o de ser demasiado rígidos? En las actas de la reunión de febrero, dijeron en este contexto que «el riesgo más importante que había que evitar en la actualidad era que las expectativas de inflación a largo plazo se elevaran por encima del objetivo y se incorporaran a la futura fijación de precios». La tasa de inflación implícita a 10 años ha subido hasta el 3,0 %, la parte superior de la zona objetivo del RBNZ (del 1 % al 3 %). Espero que quieran subir a un ritmo más rápido para evitar que las expectativas de inflación se desanclen.

En cualquier caso, es probable que haya una considerable volatilidad en el NZD después de la medida , ya que no hay consenso sobre lo que van a hacer.

Tal y como están las cosas, suele haber más volatilidad de lo normal en el NZD/USD y el AUD/NZD en los días del RBNZ. En mi opinión, es probable que esta vez haya más volatilidad de lo habitual.

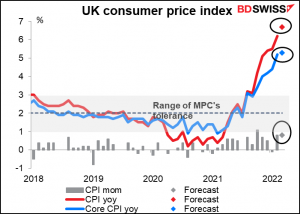

Después de eso, tenemos que esperar hasta el miércoles a las 7 de la mañana, que es cuando empieza el día, cuando tenemos el temido IPC del Reino Unido. Como dije en mi mencionada Previsión semanal, se espera que esta cifra sea mala: el mercado espera que la tasa de inflación general suba al 6,7 % desde el 6,2 % interanual.

Pero es probable que incluso eso sea solo la calma que precede a la tormenta de abril, cuando el precio máximo de la energía en los hogares del Reino Unido subió un 54 %. Eso hará que los precios de la energía suban para todos.

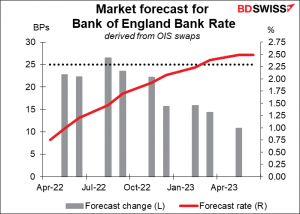

Con la inflación tan por encima de la zona de tolerancia del 1 % al 3 % del Banco de Inglaterra, existe la posibilidad de que ellos también sientan la necesidad de subir 50 puntos básicos en una próxima reunión en lugar de los 25 puntos básicos que se prevén para cada una de las próximas reuniones. Esto podría ser positivo para la GBP.