Taxas às 6:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Dois pontos principais de interesse no calendário para hoje: o índice de preços ao consumidor dos EUA e, durante a noite, a reunião do Banco da Reserva da Nova Zelândia. Lidamos com eles por ordem cronológica, por isso salte à frente se apenas estiver interessado num deles.

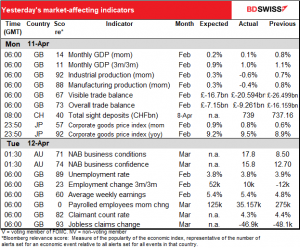

Já temos os dados sobre o emprego no Reino Unido, de acordo com a tabela no início do presente relatório.

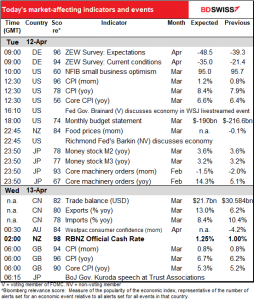

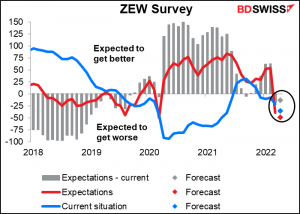

Isso significa que começamos com o inquérito ZEW aos economistas, analistas, e especialistas em geral. Este é mais um inquérito de opinião do que um inquérito sobre planos empresariais, como são os índices de gestores de compras (PMIs). Está bastante sinistro. Tanto o índice das condições atuais (azul) como as expectativas (vermelho) deverão cair. Espera-se que a situação atual caia mais do que as expectativas, mas ainda se espera que as expectativas se encontrem abaixo da situação monetária, o que significaria que as pessoas pensam que as coisas vão piorar antes de melhorarem. Não é bom! EUR-

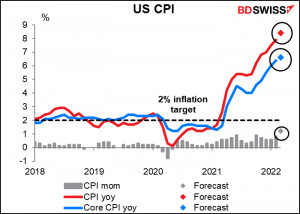

Depois vem o grande acontecimento do dia europeu e dos EUA, nomeadamente o Índice de preços ao consumidor dos EUA (IPC). As atas da reunião de março do Comité Federal de Mercado Aberto (FOMC) mostrou que “muitos participantes” pensaram que “um ou mais aumentos de 50 pontos base… poderiam ser apropriados em reuniões futuras, particularmente se as pressões inflacionistas se mantivessem elevadas ou intensificadas”. Como tal, existe um enorme interesse em que as pressões inflacionistas permaneçam elevadas ou mesmo se intensifiquem.

Se as estimativas de consenso para o indicador de hoje estiverem corretas, elas estão, efetivamente, elevadas. Espera-se que o número global suba uns espantosos 8,4% em termos homólgos enquanto em relação ao IPC de base, que exclui a energia e os alimentos, prevê-se um aumento igualmente chocante de 6,6% em termos homólogos.

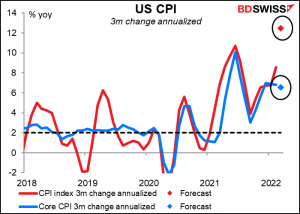

O mercado presta mais atenção aos números em termos de variação mensal (MoM). Também se prevê que estes mostrem fortes ganhos. Se pegarmos na mudança de há três meses atrás e a anualizarmos, o IPC principal estaria a subir a um ritmo de 12,5% em termos homólogos. Isto mostra que não se trata apenas de efeitos de base por qualquer meio – a inflação está a acelerar. Que deceção! Os números são susceptíveis de validar as expectativas de vários aumentos de 50 pontos base na taxa dos fundos da FED e assim, poderão empurrar o dólar para cima.

E é isto para o dia nos EUA.

Durante a noite, o Japão divulga os seus dados de fornecimento monetário (M2 e M3). Não tenho a certeza se alguém se importa com isso – deixem-me reformular, duvido sinceramente que alguém se importe com isso – mas notei que obtém uma pontuação de relevância Bloomberg superior a 70, por isso pensei em colocar um gráfico. Em qualquer caso, não se espera qualquer alteração na taxa de crescimento dos agregados monetários.

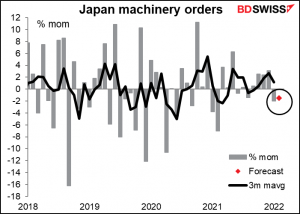

O Japão também publica as suas encomendas de máquinas, o que me interessa ainda menos porque nunca consigo discernir uma tendência nelas. Mesmo a média móvel de 3 meses da taxa de variação mensal salta para cima e para baixo. No entanto, este indicador tem uma das mais altas pontuações de relevância Bloomberg de qualquer indicador japonês, pelo que é preciso prestar atenção ao mesmo.

O USD/JPY parece responder bem aos números, exceto o facto de o seu movimento ser contra-intuitivo: o par tende a declinar (i.e. JPY sobe) quando a figura falha as expectativas e vice-versa quando bate as expectativas.

A minha suposição é que se trata de um movimento de “risk-on” e “risk-off” – quando as ordens decepcionam, os investidores entram no modo “risk-off” e cobrem os seus investimentos no estrangeiro. Excepto por um problema: não encontramos este padrão no mercado de ações, que não tem uma resposta tão consistente aos números.

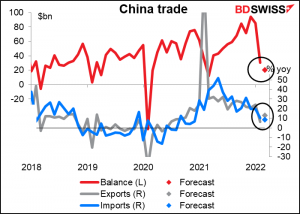

O excedente comercial da China caiu drasticamente em Fevereiro. Espera-se que caia ainda mais, embora se espere que o ritmo de crescimento em termos de variação homóloga das exportações exceda o das importações. O abrandamento do crescimento das importações poderia ser negativo para as moedas de matérias-primas.

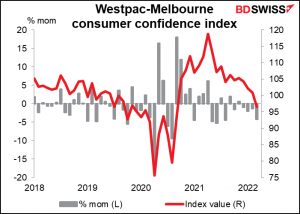

O índice de confiança do consumidor do Instituto Westpac-Melbourne é um desses indicadores que tem uma pontuação alta de relevância Bloomberg mas sem estimativas, por isso apresento apenas um gráfico. Note-se que tem caído em termos de variação mensal durante os últimos quatro meses consecutivos. Não houve uma grande melhoria nas condições de confinamento em Março, por isso duvido que haja uma grande melhoria no sentimento.

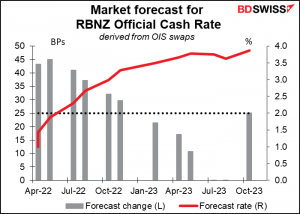

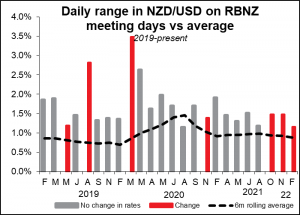

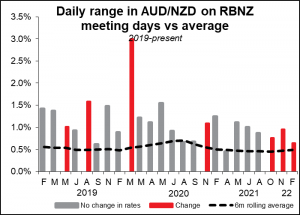

A seguir temos o evento pelo qual todos têm estado à espera: a reunião do Banco da Reserva da Nova Zelândia (RBNZ). É claro que tive uma brilhante exposição sobre o assunto no meu Outlook Semanal, que podem consultar.

Resumindo, os economistas estão a prever uma subida de 25 pontos base, mas o mercado de swap do índice overnight (OIS) está a prever uma subida de 41 pontos base, o que equivale a 66% de hipóteses de uma subida de 50 pontos base. Divisão interessante!

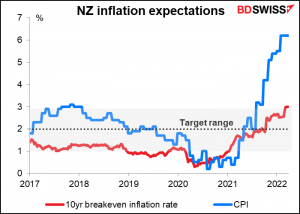

Acho que vão ultrapassar os 50 pontos base por causa do seu quadro político “menos arrependido”. Neste quadro, eles fazem a pergunta: se cometermos um erro político, que lamentaríamos menos: demasiado solto ou demasiado apertado? Na ata da reunião de Fevereiro, eles disseram neste contexto que “o risco mais significativo a ser evitado no presente é que as expectativas de inflação a longo prazo aumentem acima do objetivo e se tornem incorporadas na futura fixação de preços”. A taxa de inflação breakeven de 10 anos subiu de facto para 3,0%, o topo da zona alvo do RBNZ de 1%-3%. Espero que eles queiram subir a um ritmo mais rápido para evitar que as expectativas de inflação não sejam ancoradas.

De qualquer forma, é provável que haja uma volatilidade considerável na NZD após a mudança porque não há consenso sobre o que vão fazer Algumas pessoas ficarão surpreendidas, seja qual for o caminho.

Como está, existe normalmente uma volatilidade mais do que normal no par NZD/USD e AUD/NZD nos dias RBNZ. É provável que exista ainda mais volatilidade do que o habitual desta vez, na minha opinião.

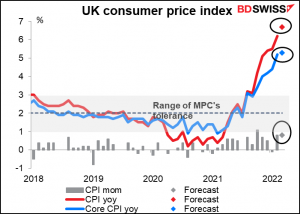

Após isso…temos de esperar pela manhã de quarta-feira às 7 da manhã, ao começo do dia, para obter o temido IPC britânico. Como eu disse no meu acima mencionado Outlook Semanal, Espera-se que este valor seja mau – o mercado espera que a taxa de inflação suba de 6,2% para 6,7% em termos homólogos.

Mas mesmo isso é provável que seja apenas a bonança antes da tempestade em Abril, quando o preço máximo da energia doméstica no Reino Unido subiu 54%. Isso fará subir os preços da energia para todos.

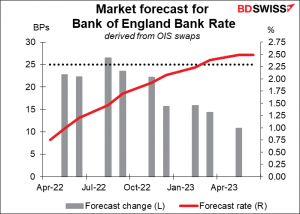

Com a inflação tão acima da área de tolerância do Banco de Inglaterra de 1%-3%, há uma hipótese de também eles sentirem a necessidade de subir 50 pontos base numa próxima reunião, em vez dos 25 pontos base que são esperados em cada uma das próximas várias reuniões. Isso pode ser positivo para a GBP.