Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : Le tableau ci-dessus est mis à jour avant publication avec les dernières prévisions du consensus. Cependant, le texte et les graphiques sont préparés à l’avance. Il peut donc y avoir des divergences entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

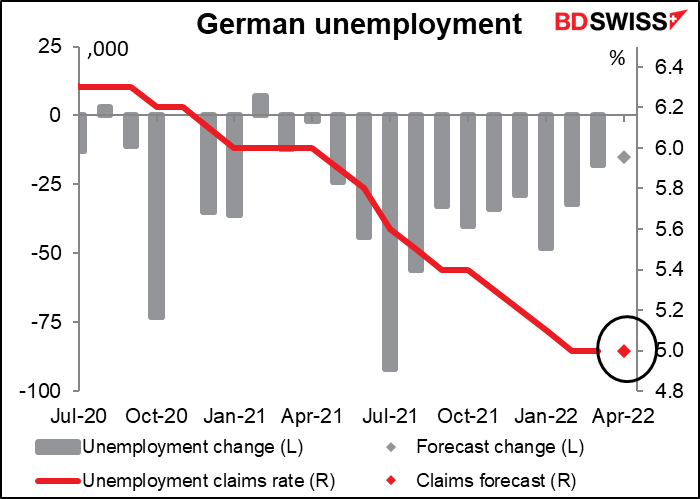

La journée européenne commence par le chômage allemand. Le chômage en Allemagne – et dans toute l’UE – n’a pas fluctué autant qu’aux États-Unis, où l’« employment at-will » est la norme et où les gens sont licenciés au pied levé pour que les cadres supérieurs puissent maximiser la valeur de leurs stock-options.

Les chiffres ne devraient pas être étonnants – une légère baisse du nombre de chômeurs et aucun changement dans le taux de chômage.

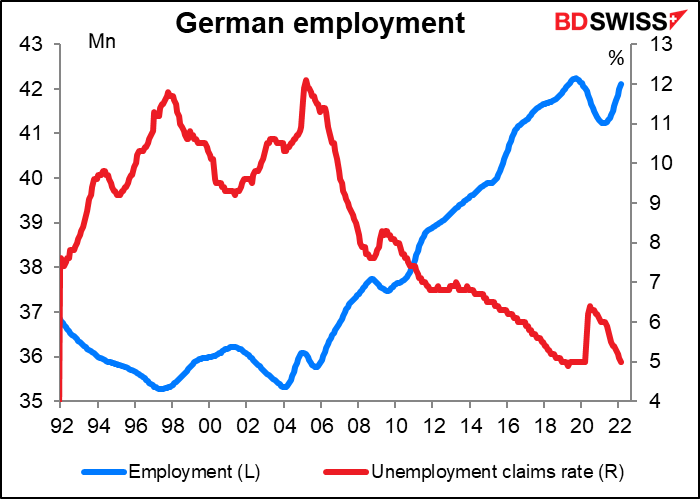

Pendant ce temps, le nombre d’employés a finalement retrouvé en février son niveau d’avant la pandémie (mais pas plus). Il n’y a pas de prévisions pour cette série.

Néanmoins, compte tenu des problèmes liés à l’Ukraine et des coûts élevés de l’énergie, le fait de rester stable est un accomplissement en soi. Après tout, un taux de chômage de 5 % est à peine plus élevé que le taux record de 4,9 % établi en avril 2019 (données remontant à décembre 1991). Je dirais EUR-neutre.

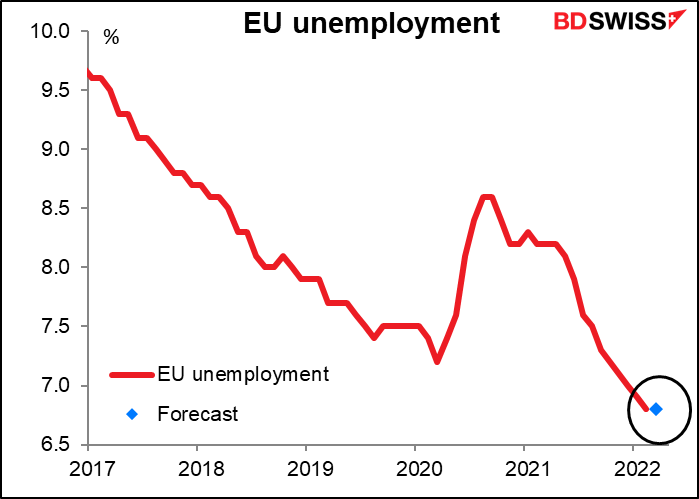

Dans le même temps, le taux de chômage dans l’ensemble de la zone euro devrait rester inchangé et atteindre le niveau record de 6,8% (données remontant à avril 1998). Mais comme les chiffres pour l’ensemble de l’UE ont un mois de retard sur les données allemandes et sur la plupart des autres données nationales, ils ne retiennent pas beaucoup l’attention. En outre, la Banque centrale européenne (BCE) n’a pas de double mandat, de sorte que, officiellement du moins, le chômage n’a pas d’implications politiques.

L’indice des prix à la production (IPP) de la zone euro n’attire normalement pas beaucoup d’attention, mais avec l’accent mis sur l’inflation aujourd’hui, j’ai pensé que je devrais commencer à en parler. On s’attend à ce qu’il soit désastreux, avec un taux d’augmentation mensuel bien supérieur à l’objectif de hausse annuelle des prix fixé par la BCE. Il ne fait aucun doute que cela est dû en grande partie à la flambée des prix de l’énergie. La vitesse à laquelle ces prix sont répercutés sur les consommateurs est un problème majeur – les gnomes de la BCE affirment qu’ils sont répercutés beaucoup plus rapidement que jamais. Selon un article paru dans le Bulletin économique de la BCE de mars, il y a eu une « répercussion plus rapide que prévu des prix de gros de l’énergie sur les prix à la consommation… ». « Pour l’électricité, les prix de gros ont été répercutés sur les consommateurs presque immédiatement dans certains pays, alors que cette répercussion prenait historiquement trois à douze mois », indiquent les chercheurs.

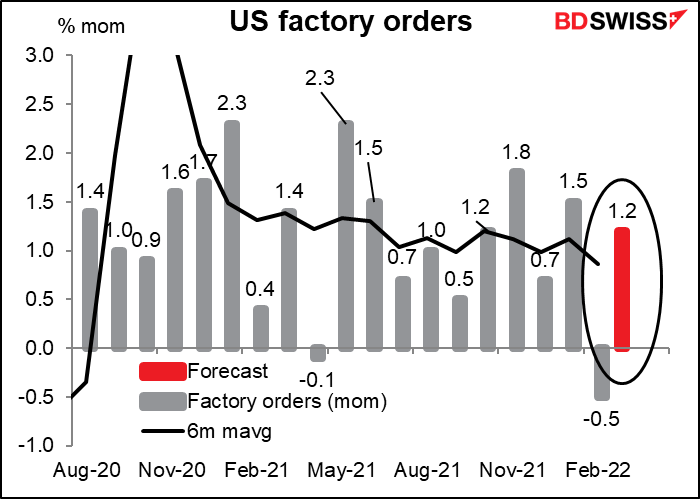

Les commandes manufacturières américaines devraient connaître une hausse relativement saine de 1,2 % en glissement mensuel, ce qui est supérieur au niveau tendanciel. Je dois dire que je ne suis pas très intéressé par les commandes manufacturières, qui sont largement fonction des commandes de biens durables publiées environ une semaine plus tôt.

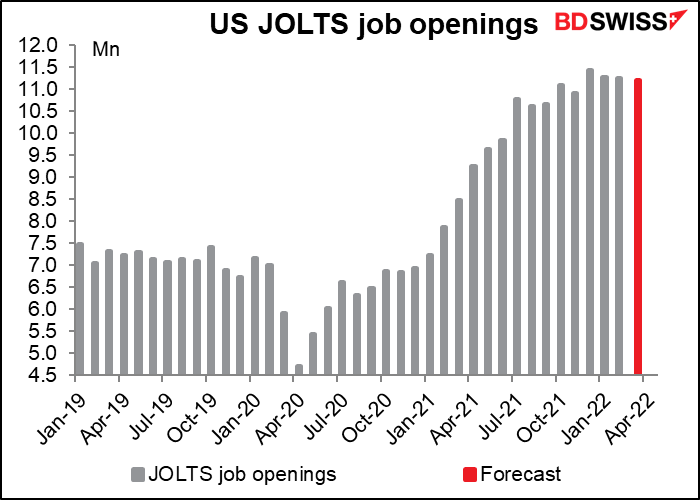

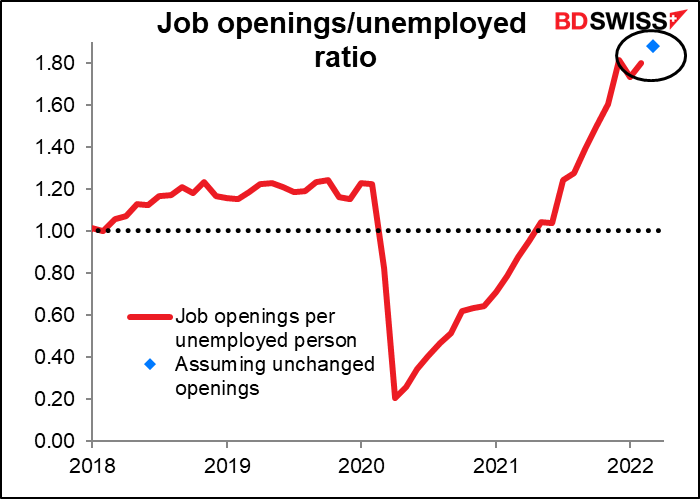

En revanche, je suis un grand fan du programme Job Offers and Labor Turnover Survey (JOLTS) (étude sur les offres d’emploi et la rotation de la main-d’œuvre) , malgré son faible score de pertinence de Bloomberg. Le nombre d’offres d’emploi devrait diminuer légèrement par rapport au mois précédent, mais rester légèrement inférieur au niveau record de décembre dernier.

Compte tenu de la baisse du nombre de chômeurs, le ratio offres d’emploi-chômeurs atteindrait ainsi un niveau record de 1,88. Un tel chiffre confirmerait les propos du président de la Fed, M. Powell, sur un marché du travail « extrêmement, historiquement serré » et pourrait enhardir les membres du Comité fédéral de l’open market (FOMC) lors de leur réunion de deux jours, qui débute aujourd’hui. USD+

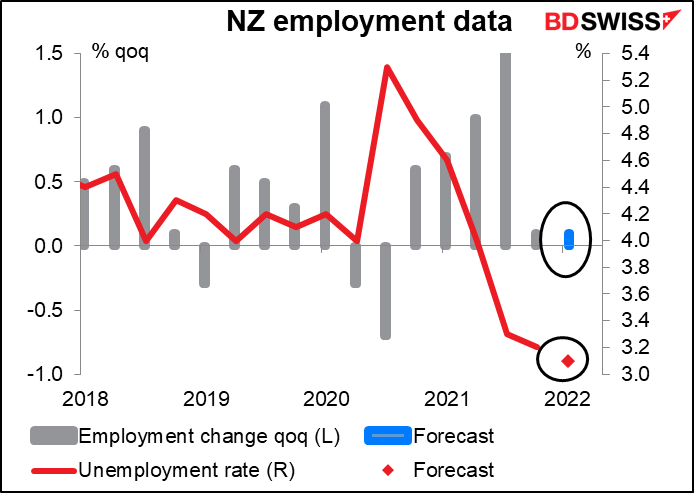

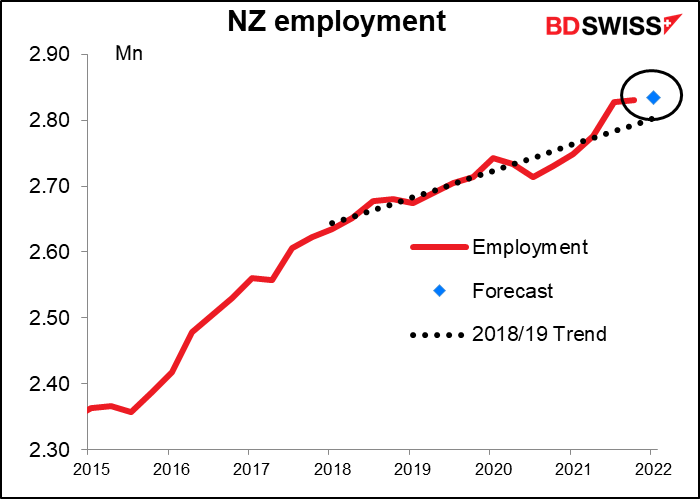

Cette nuit, nous recevons les données sur l’emploi en Nouvelle-Zélande. Ces chiffres ne sont publiés que tous les trimestres, ce qui leur confère une signification et une portée plus importantes que dans les pays où ils sont publiés tous les mois, d’autant plus que la Reserve Bank of New Zealand (RBNZ) est l’une de ces banques centrales qui ont un double mandat : elle est tenue de « soutenir un emploi durable maximal » et de maintenir la stabilité des prix.

En tout cas, l’emploi ne limite pas les actions de la RBNZ. Le taux de chômage a atteint un niveau record de 3,2 % au quatrième trimestre de l’année dernière et devrait baisser un peu plus ce trimestre. Il se peut que la faible augmentation du nombre d’emplois au quatrième trimestre et prévue pour le premier trimestre soit due au fait qu’il n’y a plus beaucoup de demandeurs d’emploi dans le pays.

L’emploi a non seulement dépassé son niveau pré-pandémie mais aussi sa tendance pré-pandémie. Je ne suis pas certain qu’une nouvelle amélioration modifiera les calculs de la RBNZ, mais elle ne fera certainement pas de mal. NZD+

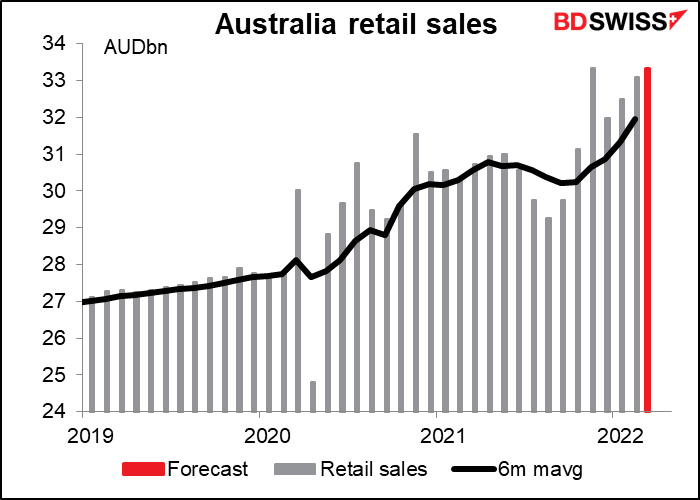

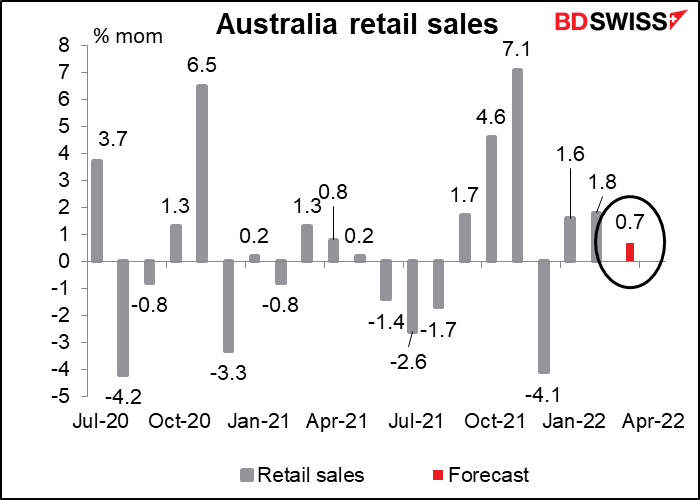

Les ventes au détail en Australie ne devraient connaître qu’une légère hausse après les gains modestes de février.

Mais ne vous laissez pas tromper par les faibles taux d’augmentation d’un mois sur l’autre – le niveau réel des ventes est assez élevé. Les ventes de février ont été les deuxièmes plus importantes jamais enregistrées, après celles de novembre de l’année dernière. Les établissements de restauration (cafés, restaurants et plats à emporter) ont connu un mois particulièrement bon grâce à leur retour à des conditions plus normales. Une nouvelle augmentation, même si elle est faible en termes de pourcentage, signifierait que le marché du travail reste sain et pourrait être positif pour l’AUD.