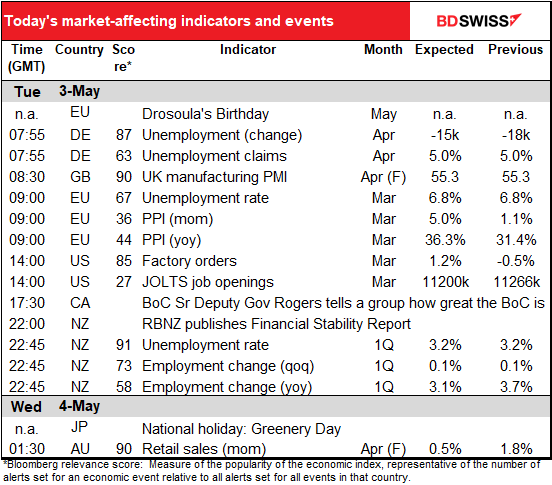

Valorado a partir de 05:00 hora GMT

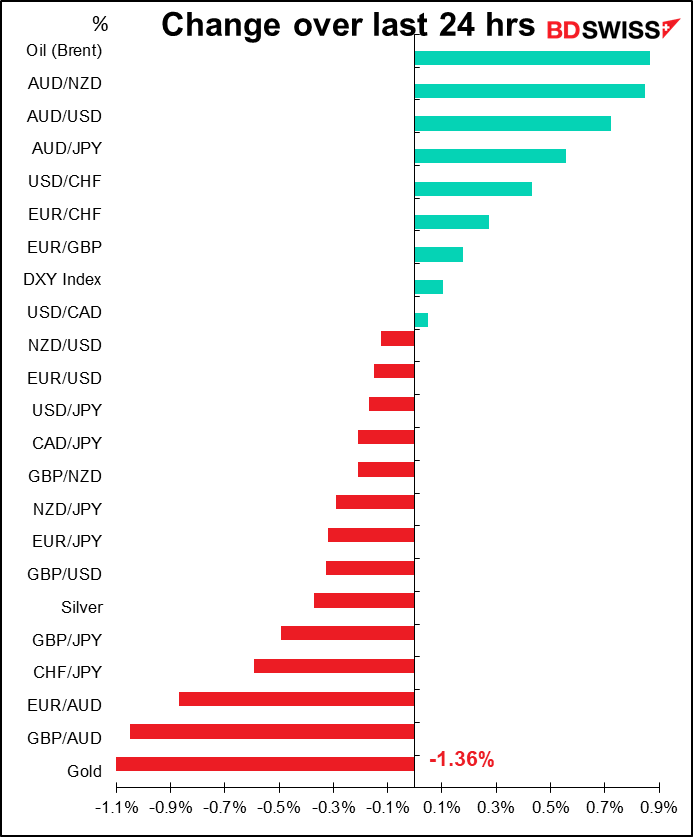

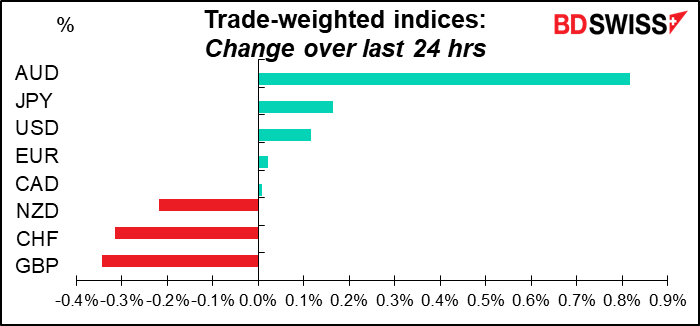

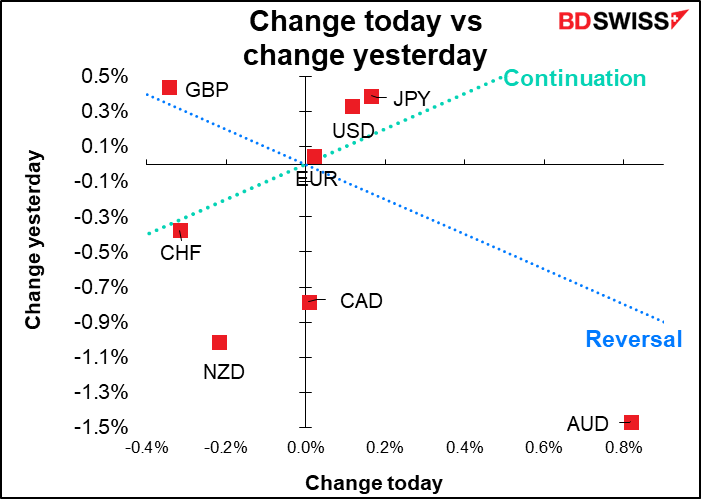

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

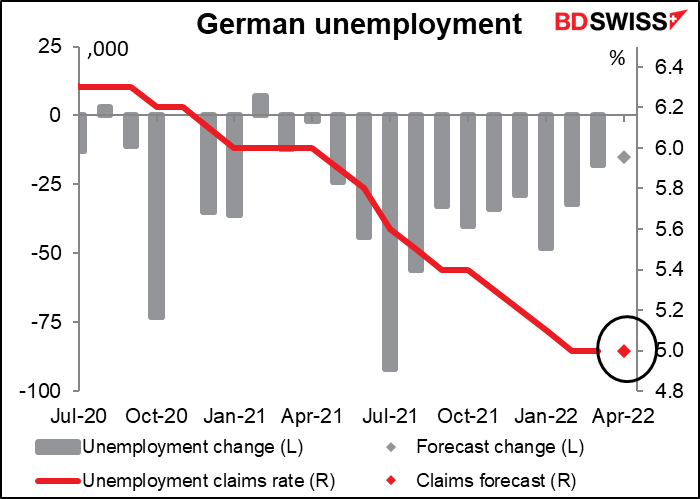

La jornada europea comienza con el paro alemán. El desempleo en Alemania (de hecho, en toda la UE) no ha fluctuado tanto como en EE. UU., donde el «empleo a voluntad» es la norma y se despide a la gente en un santiamén para que los altos directivos puedan maximizar el valor de sus acciones.

No se espera que las cifras sean sorprendentes: un pequeño descenso del número de parados y ningún cambio en la tasa de desempleo.

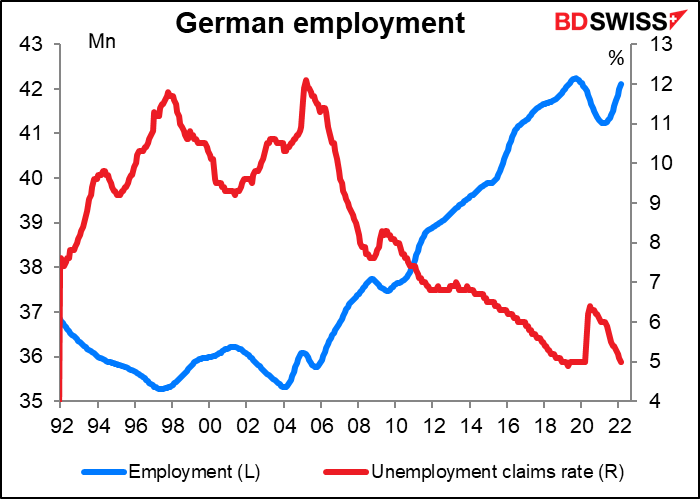

Mientras tanto, el número de personas empleadas se recuperó finalmente en febrero hasta el nivel anterior a la pandemia (pero no más). No hay previsión para esta serie.

Aun así, si tenemos en cuenta los problemas con Ucrania y los elevados costes de la energía, mantenerse estable es un logro en sí mismo. Al fin y al cabo, el 5,0 % de paro es solo un poco más alto que el mínimo histórico del 4,9 % establecido en abril de 2019 (datos que se remontan a diciembre de 1991). Yo diría que es neutral para el EUR.

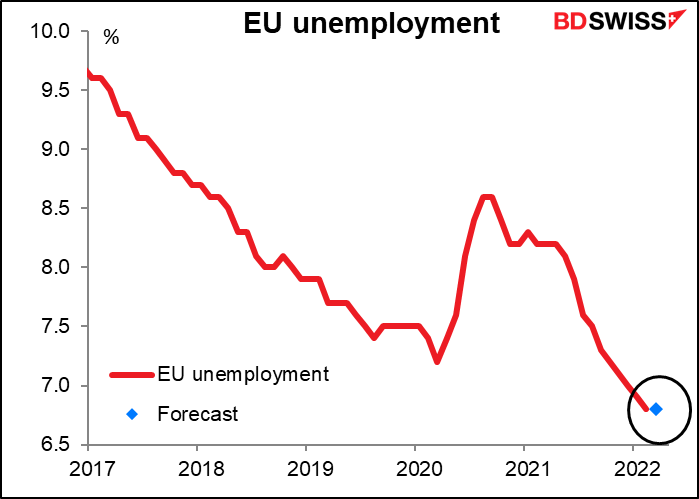

Por otro lado, se espera que el desempleo en toda la eurozona se mantenga en el mínimo histórico del 6,8 % (datos de abril de 1998). Pero como la cifra a nivel de la UE lleva un mes de retraso con respecto a los datos alemanes y a gran parte de los demás datos nacionales, no recibe tanta atención. Además, el Banco Central Europeo (BCE) no tiene un doble mandato, por lo que oficialmente al menos el desempleo no tiene implicaciones políticas.

El índice de precios al productor (IPP) de la eurozona no suele atraer mucha atención, pero como en la actualidad nos interesa el tema de la inflación, he pensado en empezar a cubrirlo. Se espera que sea desastroso, con una tasa de aumento intermensual muy superior al objetivo del BCE de incremento anual de los precios. No cabe duda de que esto se debe en gran medida al aumento de los precios de la energía. La rapidez con la que estos se trasladan a los consumidores es un problema importante: los funcionarios del BCE dicen que se están trasladando mucho más rápido que antes. Según un artículo publicado en el Boletín económico del BCE de marzo, se ha producido una «transmisión más rápida de lo esperado de los precios mayoristas a los precios de consumo de la energía (…) Los precios mayoristas de la electricidad se trasladaron a los consumidores de manera casi inmediata en algunos países, pese a que históricamente esta traslación tardaba entre tres y doce meses», señalan los investigadores.

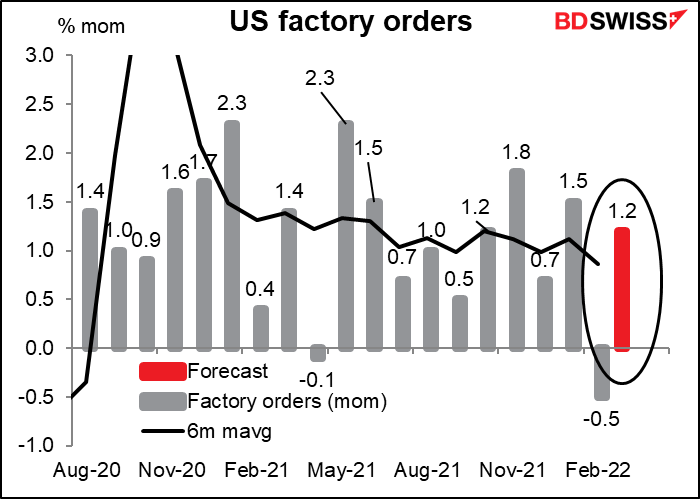

Se espera que los pedidos de fábrica de EE. UU. suban un 1,2 % mensual, lo que está por encima del nivel de tendencia. Sin embargo, tengo que decir que no me interesan tanto los pedidos de fábrica, que dependen en gran medida de los pedidos de bienes duraderos, que se publican una semana antes.

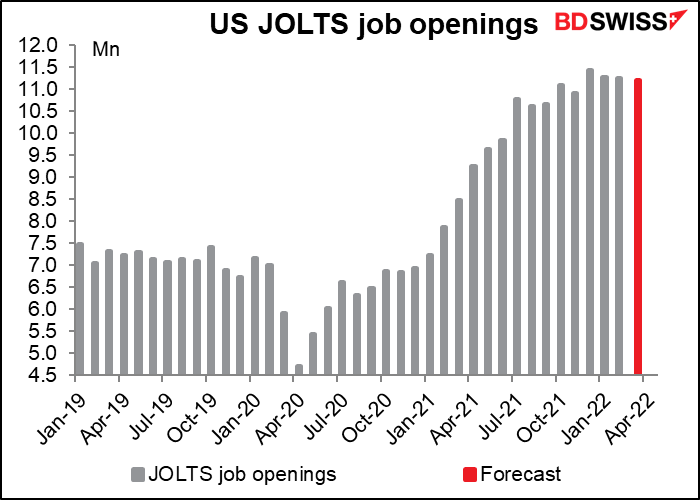

Por otro lado, soy un gran admirador del programa de la encuesta de vacantes y rotación laboral (JOLTS), a pesar de su baja puntuación de relevancia en Bloomberg. Se espera que el número de ofertas de empleo disminuya ligeramente con respecto al mes anterior, pero que siga siendo solo un poco inferior al nivel récord del pasado diciembre.

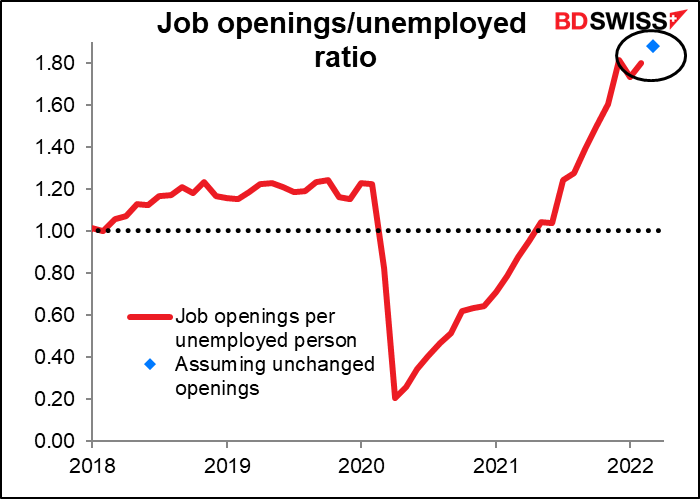

Teniendo en cuenta el descenso del número de desempleados, esto situaría la relación entre vacantes y desempleados en un nivel récord de 1,88. Una cifra como esta confirmaría el pronunciamiento del presidente de la Reserva Federal, Powell, sobre un mercado laboral «extremadamente ajustado, históricamente» y podría envalentonar a los miembros del Comité Federal de Mercado Abierto (FOMC) en su reunión de dos días, que comienza hoy. USD+

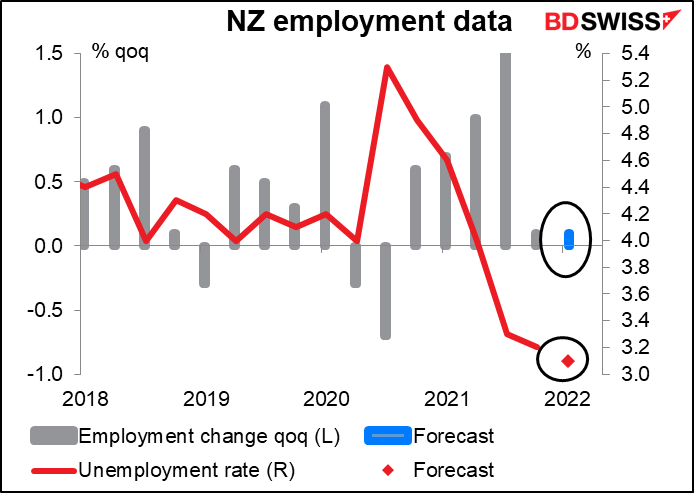

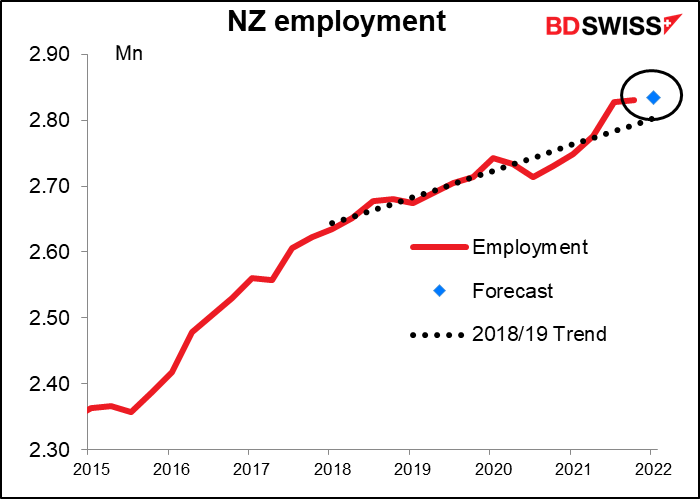

Esta noche conoceremos los datos de empleo de Nueva Zelanda. Este informe solo se publica trimestralmente, por lo que cada cifra está cargada de un mayor significado que en los países donde se publica mensualmente, especialmente porque el Banco de la Reserva de Nueva Zelanda (RBNZ) es uno de esos bancos centrales que tiene un doble mandato: debe «apoyar el máximo empleo sostenible» y mantener los precios estables.

En cualquier caso, el empleo no está limitando las acciones del RBNZ. La tasa de desempleo se situó en un mínimo histórico del 3,2 % en el cuarto trimestre del año pasado, y se espera que baje un poco este trimestre. Puede ser que el pequeño aumento de los puestos de trabajo en el cuarto trimestre del año pasado y el que se espera para el primer trimestre del presente se deba a que no quedan tantos parados en el país.

El empleo no solo ha superado su nivel previo a la pandemia, sino también la tendencia. No estoy seguro de que una nueva mejora cambie en absoluto los cálculos del RBNZ, pero desde luego no hará daño. NZD+

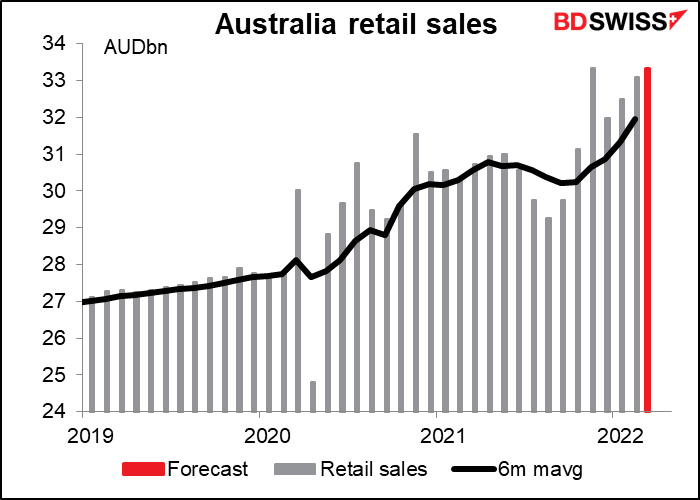

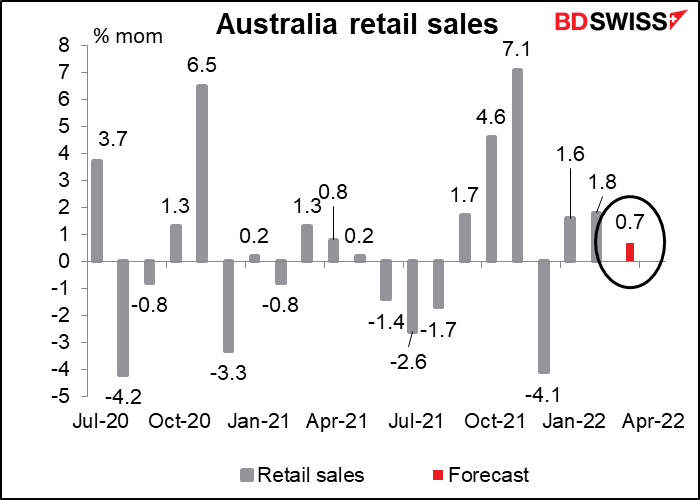

Se espera que las ventas minoristas en Australia aumenten ligeramente tras las modestas ganancias de febrero.

Pero no se deje engañar por los pequeños incrementos intermensuales: el nivel real de ventas es bastante alto. Las ventas de febrero fueron las segundas más altas de la historia, después de las de noviembre del año pasado. Los establecimientos de comida (cafés, restaurantes y locales de comida para llevar) tuvieron un mes especialmente bueno, ya que volvieron a la normalidad. Un nuevo aumento, aunque sea pequeño en términos porcentuales, significaría que el mercado laboral todavía es saludable y podría ser positivo para el AUD.