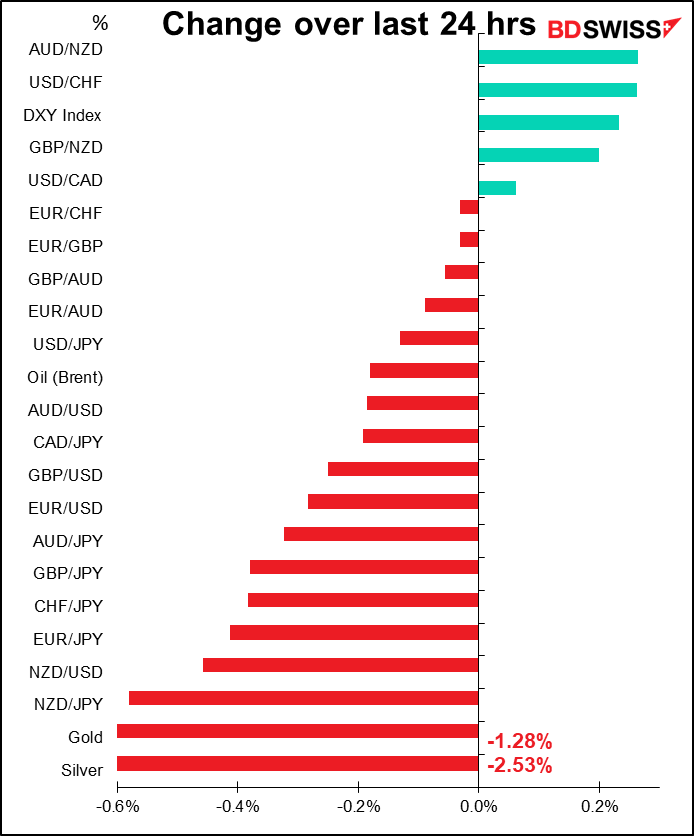

Chiffres a partir de 5.00 GMT

Le marché actuel

Note: le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

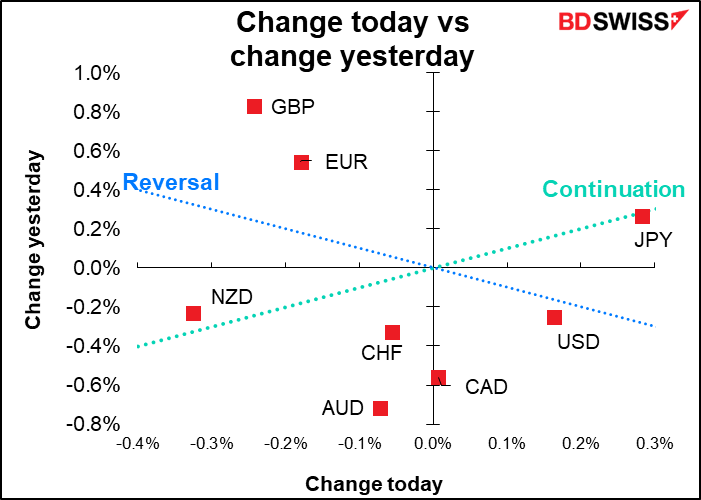

Nous avons eu deux jours plutôt calmes. Nous avons maintenant enfin des sujets de discussion intéressants !

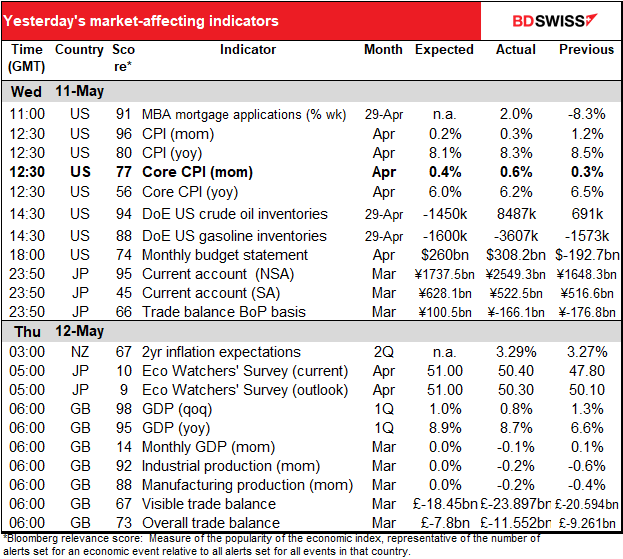

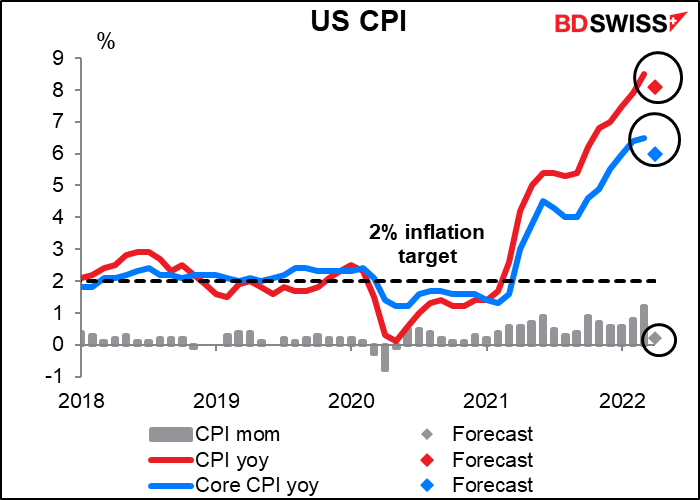

Le point le plus important de la journée est aussi le premier : l’indice des prix à la consommation (IPC). Bien que, techniquement, ce ne soit pas la jauge d’inflation préférée de la Fed, elle y fait pourtant référence lorsqu’elle parle d’inflation. Le marché y accorde donc une grande importance.

L’IPC devrait baisser un peu. Elle reste encore bien au-dessus de la cible, mais, pour cette prévision au moins, elle pourrait avoir atteint un sommet (pour autant que nous le sachions).

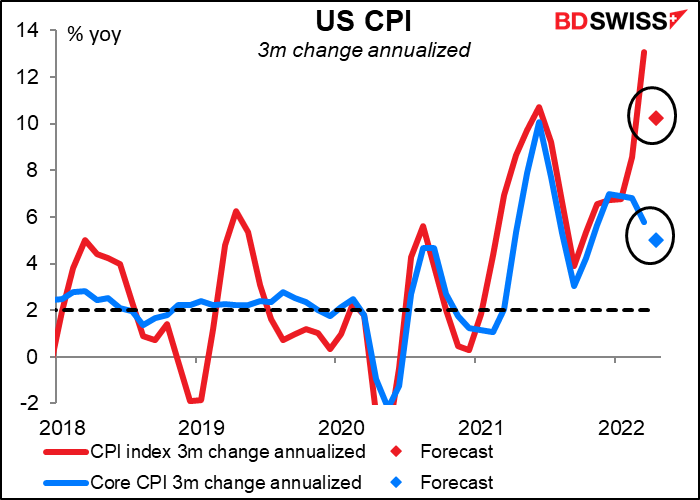

Il en est de même quand on regarde le changement prévu sur 3 mois annualisé. Il reste trop élevé, mais, au moins, il ne l’est pas plus. Ce ralentissement attendu de l’inflation pourrait confirmer le point de vue plus tempéré de la Fed et aider les marchés boursiers à se redresser – tout en affaiblissant le dollar.

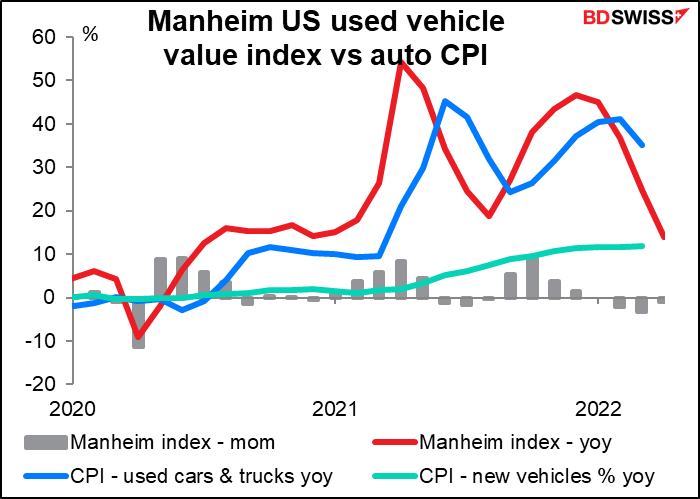

L’une des raisons de cette baisse est que les prix des voitures d’occasion ont récemment baissé. L’indice des voitures d’occasion de Manheim a chuté pendant trois mois consécutifs. Il est en baisse de 6,6 % depuis janvier, son plus fort recul sur trois mois (données depuis 1995). L’indice suit cependant les prix de gros. Manheim estime que les « ventes de voitures d’occasion au détail » ont chuté de 13 % en avril. Cela peut indiquer que certains des goulets d’étranglement de la pandémie s’élargissent finalement (c.-à-d. qu’ils reviennent à la normale).

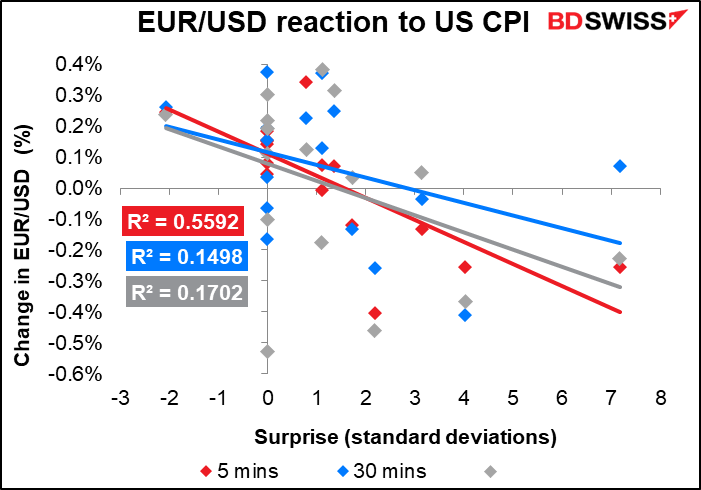

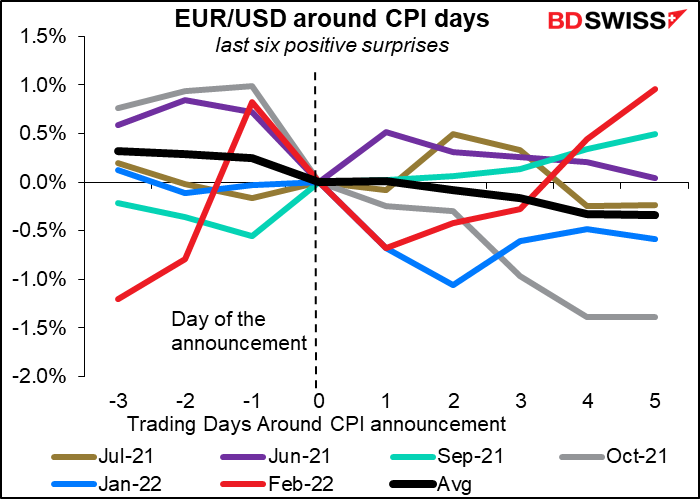

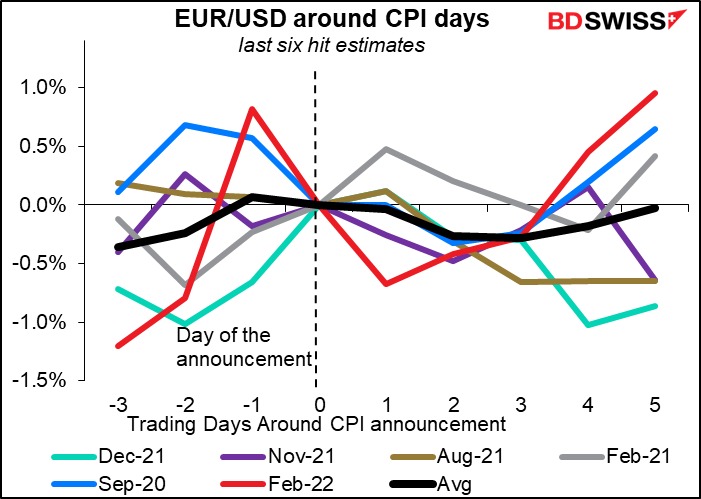

Cet indicateur a un effet immédiat et prévisible sur le dollar, qui tend à se renforcer lorsque l’indicateur dépasse les attentes et à s’affaiblir lorsqu’il les manque.

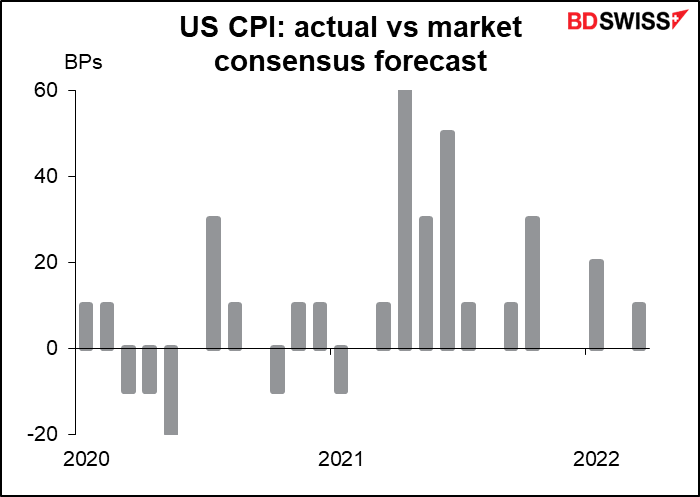

Dans les faits, il a rarement manqué les attentes. Depuis le début de l’année dernière (l’IPC de janvier, sorti en février), il a dépassé les attentes 9 fois, les a atteintes 5 fois, et n’a les manqué qu’une seule fois – en janvier 2021. Bien entendiu, la performance passée ne présage pas de la performance future, surtout dans ce domaine. Il se peut que les économistes s’améliorent dans la prévision de l’inflation dans les conditions actuelles et qu’ils n’en tapent plus autant à côté. Il se pourrait sinon que l’inflation se retourne avant eux et qu’ils commencent à manquer encore plus les prévisions – mais dans l’autre sens !

Jusqu’à présent, le dollar a eu tendance à s’apprécier, que l’IPC ait battu ou simplement atteint les estimations. C’est peut-être parce qu’il tend à monter de toute façon.

Voilà l’essentiel pour la journée américaine.

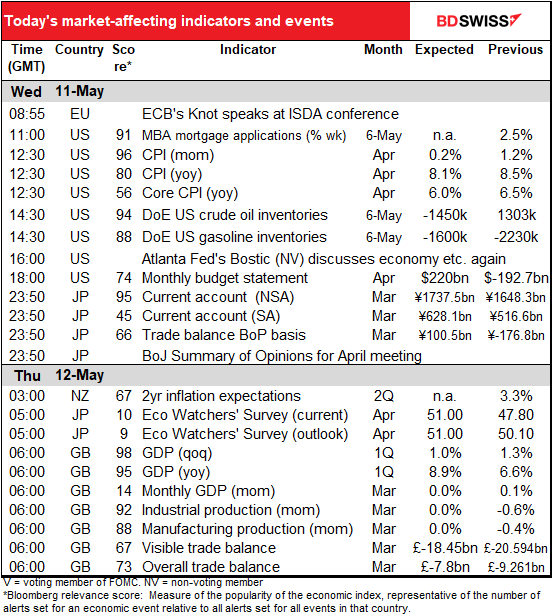

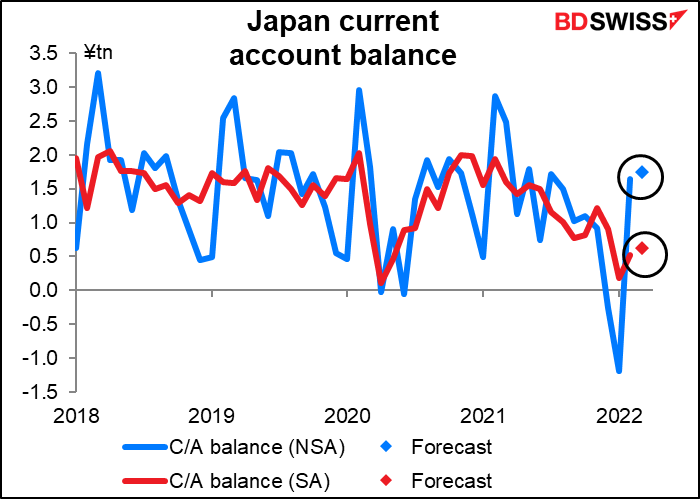

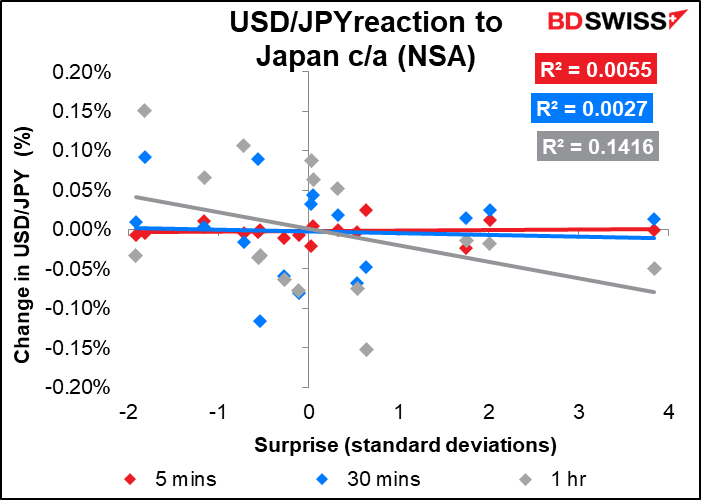

Dans la nuit, le Japon annoncera sa balance courante. Le chiffre de ce mois-ci pourrait être plus intéressant que la normale en raison des craintes concernant l’impact de la hausse des coûts de l’énergie, qui pourrait à nouveau entraîner un déficit de la balance courante. Toutefois, le consensus du marché porte sur une légère augmentation de l’excédent de la balance courante, à la suite des données commerciales de mars, qui ont montré un déficit commercial visible beaucoup plus faible pour le mois (177 milliards JPY contre 1,6 million JPY le mois précédent sur la base de la balance des paiements). Dans les mois à venir, des taux d’intérêt plus élevés devraient également stimuler les revenus du pays provenant des investissements à l’étranger (la balance des revenus primaires), ce qui pourrait contribuer à maintenir la balance courante en excédent. Cependant, il est également important de savoir si cela sera suffisant pour contrer les sorties de capitaux, liées à l’écart de taux d’intérêt sans cesse croissant par rapport à d’autres pays.

Bien que cet indicateur japonais ait l’un des scores de pertinence de Bloomberg les plus élevés de tous les indicateurs japonais, la réaction du marché des changes n’est pas particulièrement étonnante. En fait, il semble avoir peu d’impact prévisible dans l’absolu. Dans ce cas, pourquoi est-ce que je me donne la peine d’écrire à ce sujet ? C’est une bonne question, je dois l’admettre…

Dans le même temps, la Banque du Japon publiera le résumé des avis de la réunion du 27 avril sur la politique monétaire (MPM). La BdJ dispose d’un système inhabituel pour divulguer les informations concernant ses réunions. Comme les autres banques centrales, elle publie sa déclaration habituelle après chaque réunion, puis un « résumé des avis » huit à douze jours plus tard, puis le procès-verbal complet de la réunion cinq ou six jours après la réunion de politique monétaire suivante (de sorte que le procès-verbal du MPM d’avril sera publié cinq jours après le MPM de juin). Le résumé des avis est une liste de sujets et des commentaires que les membres du Conseil de politique monétaire ont formulés à leur sujet au cours de la réunion, sans aucun nom en annexe. Parmi les sujets abordés, mentionnons l’évolution économique, les prix, les avis sur la politique monétaire, etc.

Habituellement, les MPM de la BdJ ne sont pas très intéressants et je n’y ai pas prêté beaucoup d’attention ces dernières années (je ne suis pas le seul : le score de pertinence de Bloomberg pour la réunion est de 76, contre 97-100 pour toutes les autres grandes banques centrales, y compris la somnolente Banque nationale suisse.) Cependant, les marchés financiers avaient pensé que la BdJ pourrait peut-être modifier sa politique lors de la réunion d’avril, par exemple en révisant ses orientations prospectives pour les rendre neutres (ce que vous sauriez si vous aviez lu mes perspectives hebdomadaires du 22 avril). Mais au contraire, la BdJ a doublé sa politique actuelle et a annoncé qu’elle achèterait des obligations du gouvernement japonais (JGB) tous les jours pour empêcher le rendement à 10 ans de dépasser sa limite supérieure de 0,25 %. Les personnes interrogées voudront savoir a) si elles ont en fait envisagé de modifier ses orientations ou sa politique, et b) ce qu’elle a pensé de sa politique de contrôle des courbes de rendement (YCC) face à la chute du yen et aux commentaires inquiets du gouvernement.

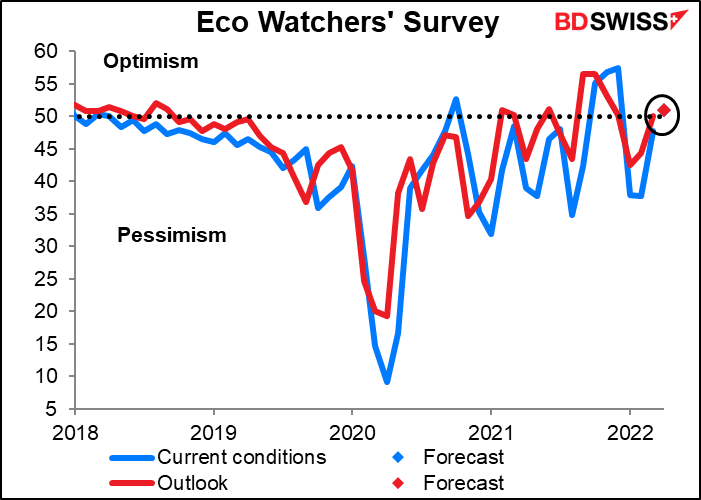

L’Eco Watcher’s Survey du Japon possède le score de pertinence Bloomberg le plus faible de presque tous les indicateurs que je suis. Je le suis juste parce que je pense qu’il devrait être plus important qu’il ne l’est. On s’attend à ce qu’il passe légèrement en zone d’« optimisme », ce qui serait en accord avec le PMI du secteur des services du mois, qui, à 50,5, va tout juste dans le même sens. (Il semble n’y avoir qu’un seul point, simplement car les prévisions pour les deux indices sont identiques.)

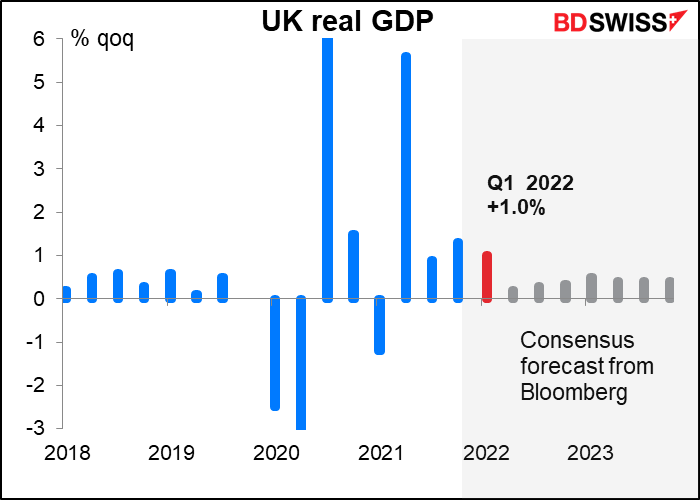

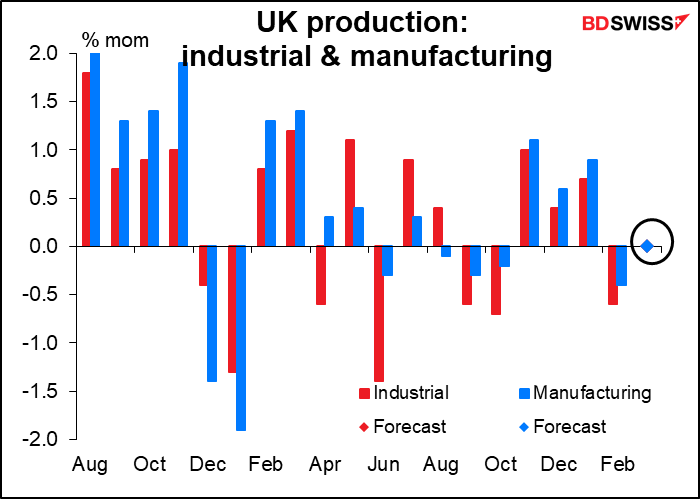

Puis, tôt dans la matinée de jeudi, la Grande-Bretagne connaîtra son lot de données durant la « journée des indicateurs à court terme » mensuelle. Cette fois, il s’agira du PIB du premier trimestre ainsi que du PIB de mars, et bien sûr des données habituelles sur la production industrielle et manufacturière et le commerce.

Au premier trimestre, le PIB devrait augmenter de 1,0 % en glissement trimestriel, ce qui est légèrement supérieur à l’estimation actualisée de 0,9 % de la Banque d’Angleterre dans son dernier rapport sur la politique monétaire.

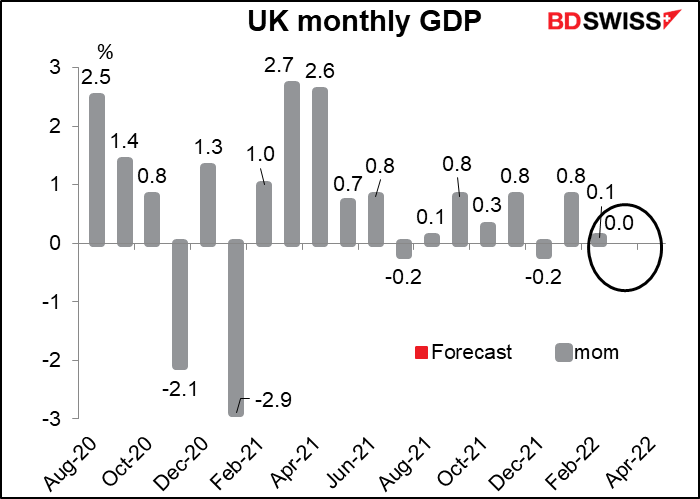

C’est formidable, mais le PIB de mars ne devrait pas être très bon. Il devrait rester inchangé (c’est pourquoi il n’y a pas de point rouge – il n’y a pas de point pour zéro). Cela signifierait que la croissance a chuté tout au long du trimestre. Si nous continuons dans cette voie, nous devrions voir une contraction de la production en avril. Cela pourrait renforcer l’idée que la Banque d’Angleterre hésitera à relever les taux de manière agressive et pourrait donc être négatif pour la livre sterling.

Poursuivant sur le thème de la croissance nulle, la production industrielle et manufacturière devrait rester inchangée en glissement mensuel.

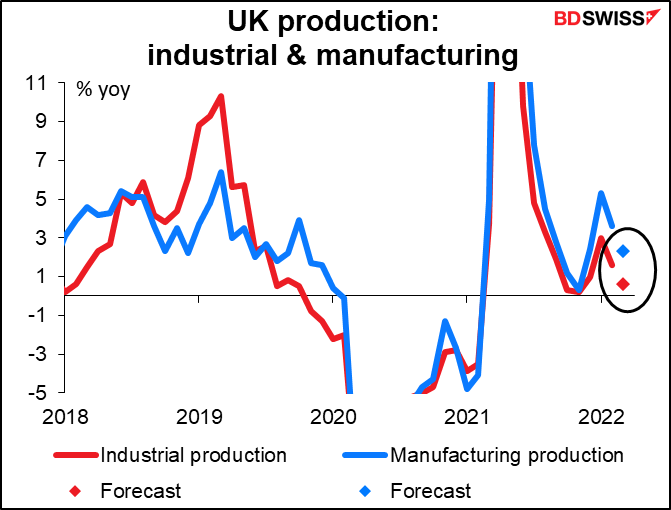

En glissement annuel, la production industrielle se rapproche de zéro, bien que la production manufacturière soit encore un peu en hausse.

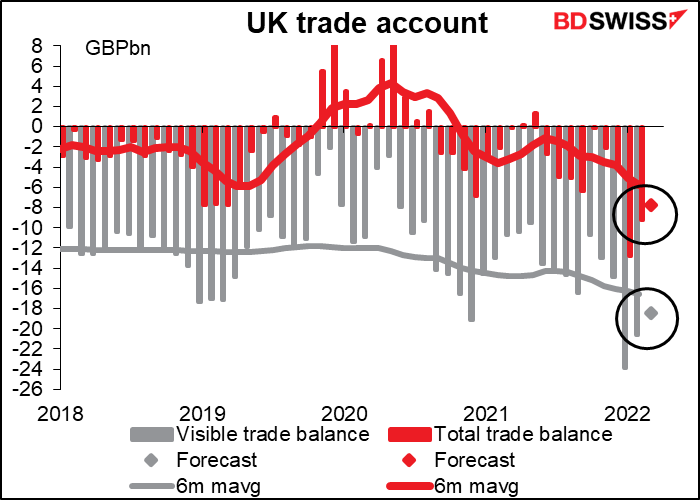

Entre-temps, le déficit commercial devrait se réduire légèrement. C’est une bonne nouvelle pour la livre sterling, bien que si nous en regardons la cause, c’est probablement parce que les importations chutent, et pas parce que les exportations augmentent.

Je m’attends à ce que les données confirment le ralentissement de l’économie britannique et renforcent l’avis des membres du comité de politique monétaire, qui estiment qu’ils devraient avancer prudemment de peur de faire chuter l’économie britannique en récession. Cela tendrait à être négatif pour la livre.