Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

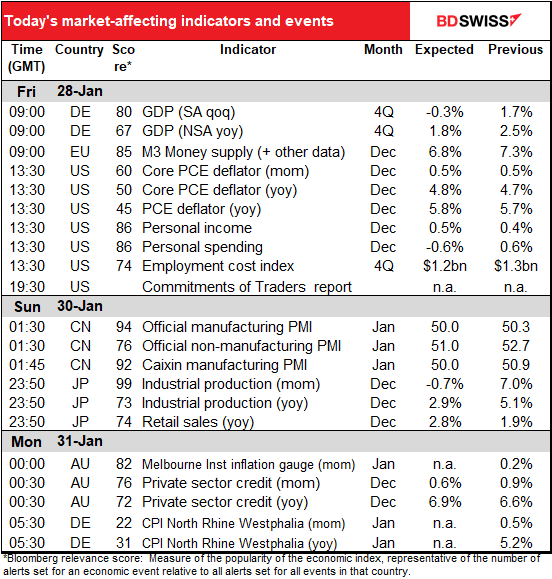

La journée européenne commence avec le PIB allemand du quatrième trimestre, ou plus précisément avec le PIB du quatrième trimestre de l’Allemagne, de la France et de l’Espagne, mais je ne prête attention qu’à l’Allemagne. Le pays a déjà publié les chiffres de son PIB préliminaire pour 2021, qui indiquait une contraction de 0,5 % à 1,0 % au cours du trimestre. Il est donc surprenant que le consensus du marché soit pour une contraction plus faible, de seulement 0,3 %. Soit dit en passant, le PIB de la France au quatrième trimestre devrait être de +0,5 % en glissement trimestriel et celui de l’Espagne de +1,4 % en glissement trimestriel. Il semble donc que la croissance de la zone euro dans son ensemble pourrait être positive même si l’Allemagne est négative, reflétant peut-être la dépendance de l’Allemagne à la demande extérieure.

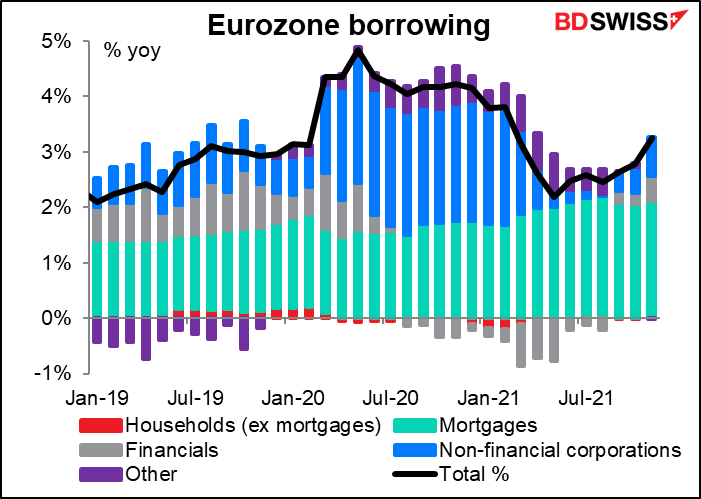

Ensuite, la Banque centrale européenne (BCE) publie ses données désormais non pertinentes sur la masse monétaire, que seuls quelques économistes chevronnés commenteront. Les chiffres des prêts bancaires peuvent toutefois avoir un certain impact sur la politique. Les prêts bancaires ont repris régulièrement, les sociétés non financières représentant de plus en plus d’emprunts, ce qui est exactement ce qu’ils veulent.

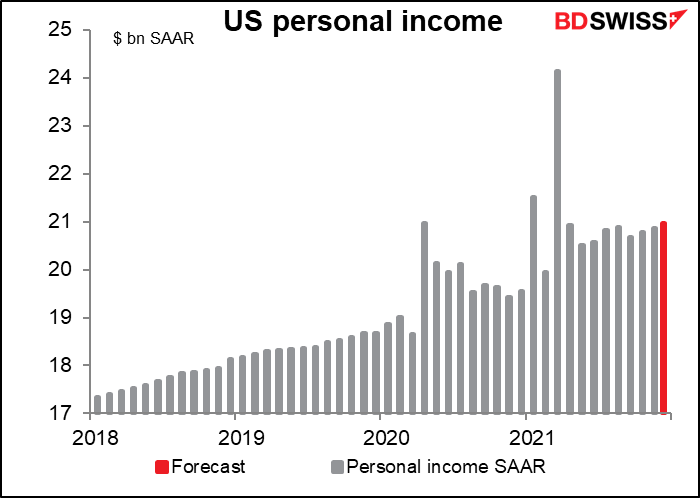

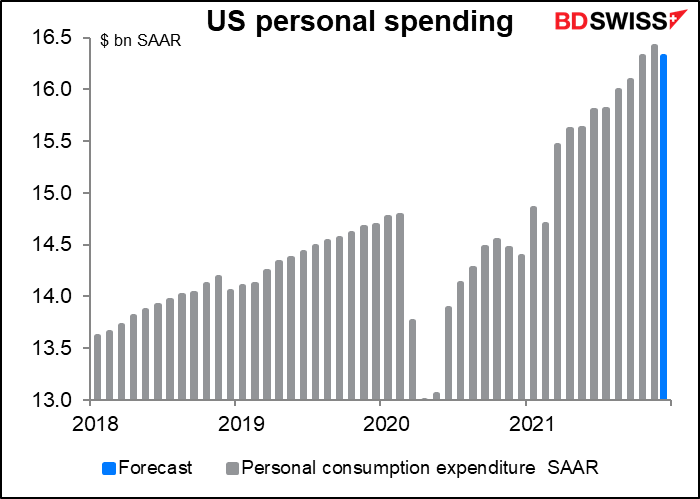

Pour ce qui est des États-Unis , nous obtenons les données sur les revenus et les dépenses des particuliers aux États-Unis, qui s’accompagnent également des déflateurs des dépenses de consommation personnelle (PCE).

Les déflateurs PCE, et non l’indice des prix à la consommation (IPC), sont les indicateurs d’inflation privilégiés de la Fed. Cependant, le marché semble accorder plus d’attention à l’IPC, comme le montre le score de pertinence de Bloomberg relativement faible pour les déflateurs PCE (60,1 est le plus élevé, contre 96,1 pour l’IPC). Dans tous les cas, les déflateurs PCE montrent une bien meilleure corrélation avec le mouvement ultérieur du taux de change que les chiffres des revenus et des dépenses des particuliers. Les premiers sont donc ceux que les acteurs du marché des changes devraient surveiller.

Les déflateurs du PCE devraient encore augmenter, sur la base des augmentations des coûts des soins de santé dans l’indice des prix à la production, ainsi que d’autres composantes de l’IPC qui ont augmenté (l’IPC de décembre est passé de 6,8 % à 7,0 % en glissement annuel). Une nouvelle hausse de l’indicateur d’inflation préféré de la Fed, le déflateur PCE fondamental, est au plus haut niveau en près de 40 ans (5,1 % en septembre 1983), ce qui devrait justifier une hausse des taux d’intérêt lors de la réunion de mars, en supposant bien sûr que le marché boursier ne s’effondre pas d’ici là.

Dans le même temps, les revenus devraient augmenter (à peine) mais les dépenses devraient baisser beaucoup plus.

Ne soyez pas trop embêté pour l’Américain moyen. Selon ces prévisions, les revenus seraient supérieurs de 10,7% à leur niveau pré-pandémique…

… alors que les dépenses seraient supérieures de 10,5 %.

Ces données montrant également un bon niveau de revenus pour les États-Unis permettraient également à la Fed d’être plus agressive dans son resserrement, et seraient donc positives pour le dollar.

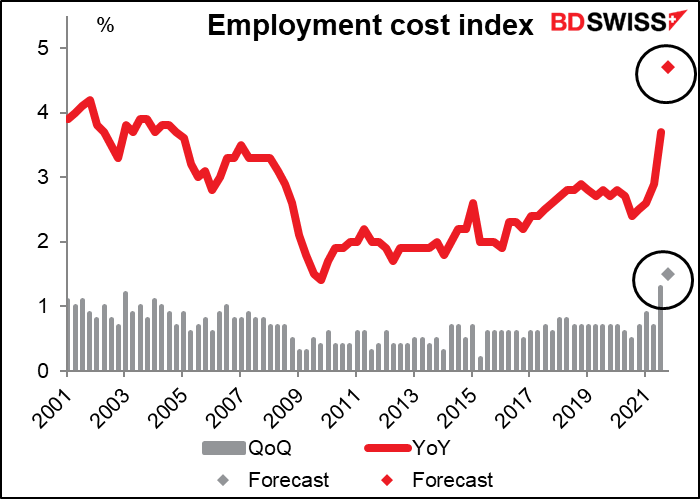

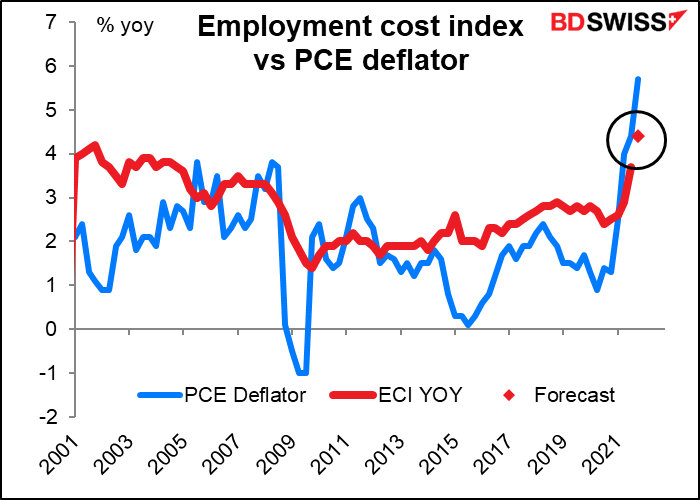

L’indice du coût de l’emploi (ICE) est un indicateur trimestriel que j’avais arrêté de couvrir, car il ne semblait pas être très pertinent pour le marché des changes. Cependant, j’ai décidé d’en reprendre l’analyse, car l’inflation est la grande préoccupation de nos jours, et les coûts salariaux en forment une bonne partie. Cependant, les salaires ne sont pas tout ; il y a d’autres coûts associés à l’embauche d’un employé, comme les assurances, les charges sociales, les frais de formation, etc. Tout cela est inclus dans l’ICE.

L’ICE devrait présenter une légère baisse en glissement mensuel.

Cependant, il devrait présenter une augmentation de 4,4 % en glissement annuel, le taux le plus élevé jamais vu en 20 ans. Cela peut sembler mauvais, mais rappelez-vous que la prévision pour le déflateur PCE d’aujourd’hui est de 5,8 % par an, ce qui signifie que les gens voient encore leur pouvoir d’achat se réduire in fine. Cela pourrait faire craindre une spirale salaires/prix, ou confirmer à la Fed que les salariés vont enfin – enfin ! – rattraper un peu de terrain perdu et qu’ils devraient laisser l’économie tourner à plein régime pendant un certain temps. Je pense que tant que l’ICE est inférieur au déflateur PCE, personne ne sera trop troublé.

Ensuite, nous pourrons nous détendre et profiter du week-end, peut-être jeter un coup d’œil au rapport sur les engagements des traders lorsqu’il sortira.

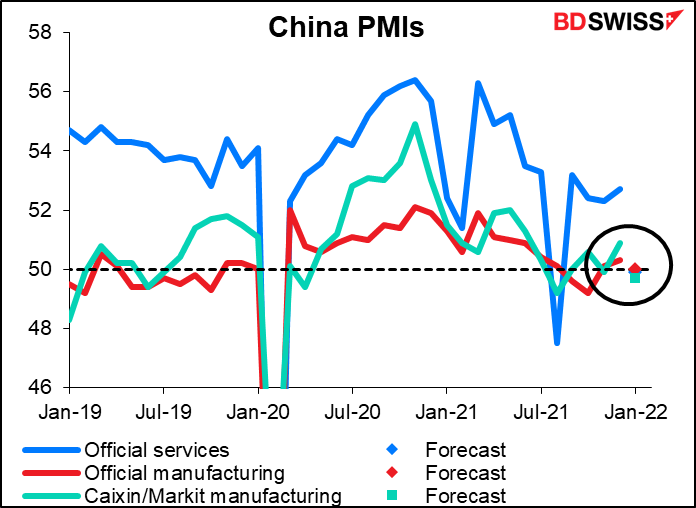

Tard dans la nuit de dimanche à l’heure européenne, ou tôt lundi en Asie, la Chine annonce les indices officiels des directeurs d’achat (PMI) tandis que Markit annonce sa version du PMI manufacturier. On s’attend à ce qu’ils soient tous regroupés autour de la ligne des 50, à cheval sur les deux directions donc. (J’ai à vrai dire passé plusieurs minutes à essayer de comprendre quel était le problème avec Excel car je ne pouvais pas voir tous les points, avant de réaliser que c’était simplement parce qu’ils étaient superposés.) Le secteur des services devrait montrent une baisse particulièrement importante, sans doute causée par les confinements que le gouvernement a imposés pour venir conjurer la pandémie.