A veces los mercados se rigen por la economía, otras veces por los aspectos técnicos. Pero ahora mismo los impulsa la política y yo no tengo mucho que decir sobre política. Mis abuelos por el lado materno vinieron de Ucrania (Odesa), pero aparte de eso no tengo ninguna conexión con el país y no sé más de lo que está sucediendo allí que usted. Mi opinión sobre el asunto no vale ni el papel en el que está impresa.

Sin embargo, puedo intentar adivinar la reacción del mercado a los acontecimientos. Esta no es la decisión más difícil que he tomado. En líneas general, enfrentamiento = aversión al riesgo = JPY y CHF suben, petróleo sube, AUD y NZD bajan, acciones bajan. No hay enfrentamiento = apetito al riesgo = acciones suben, AUD sube, JPY y CHF bajan petróleo baja (temporalmente).

Para el viernes creo que el mercado está empezando a cansarse del «pastorcito mentiroso». Es decir, hemos escuchado tantas alarmas sobre un ataque inminente y tantos desmentidos, que parece que el impacto de las noticias relacionadas con Ucrania en los precios de los activos empieza a atenuarse.

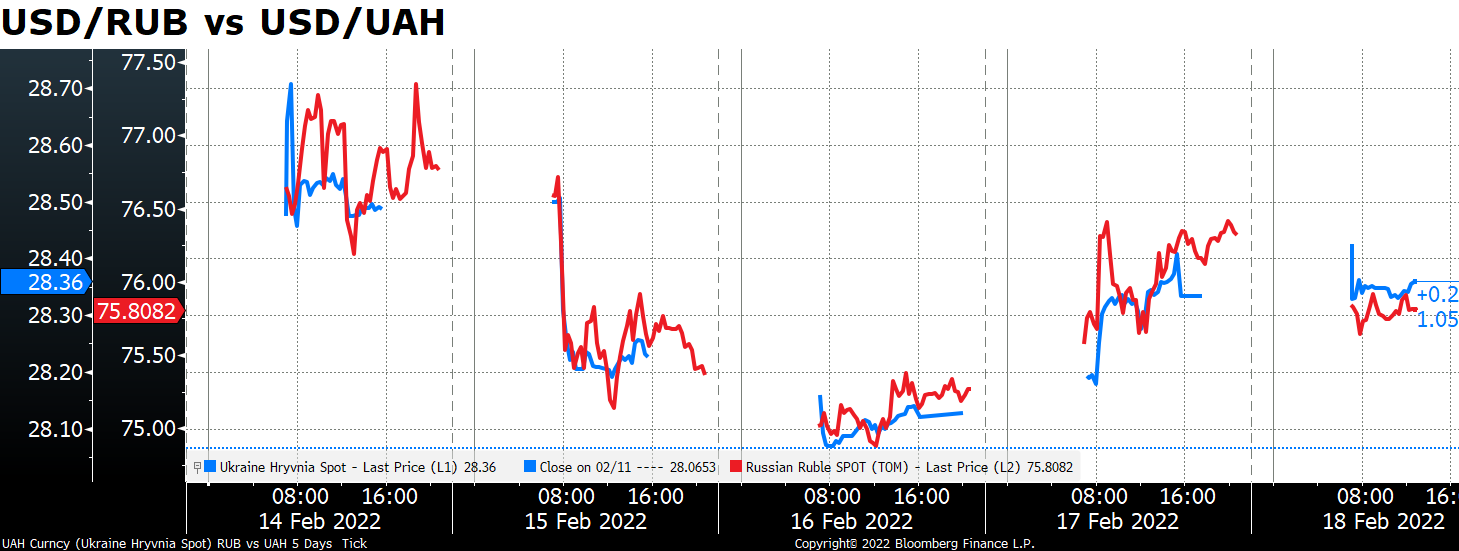

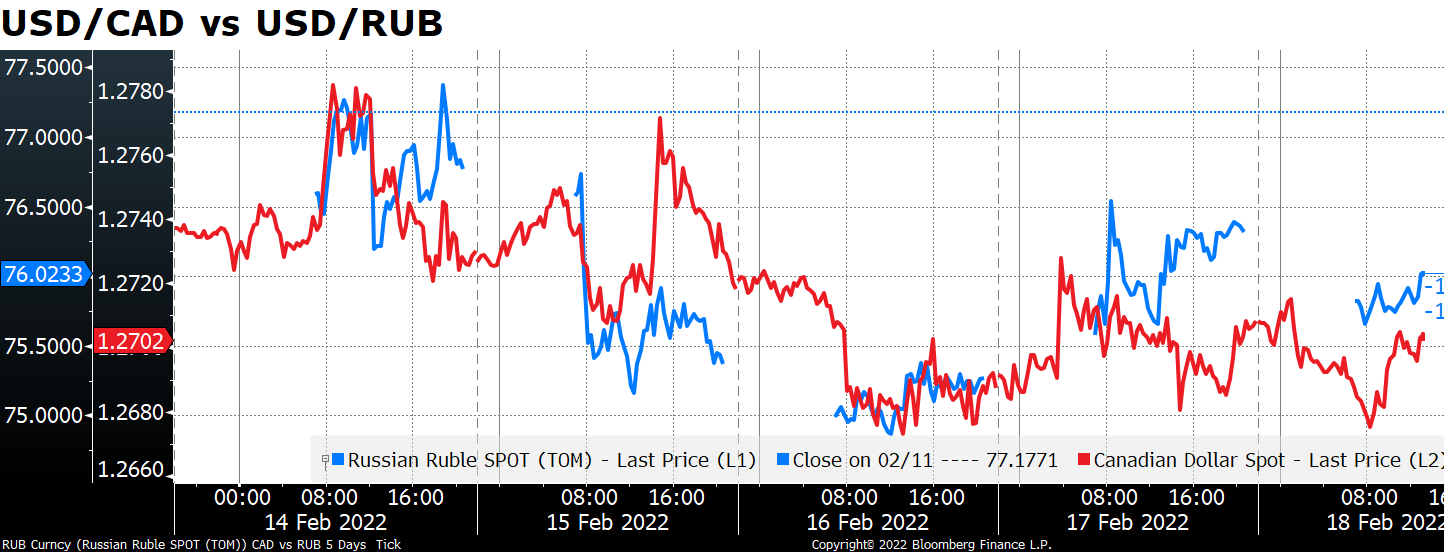

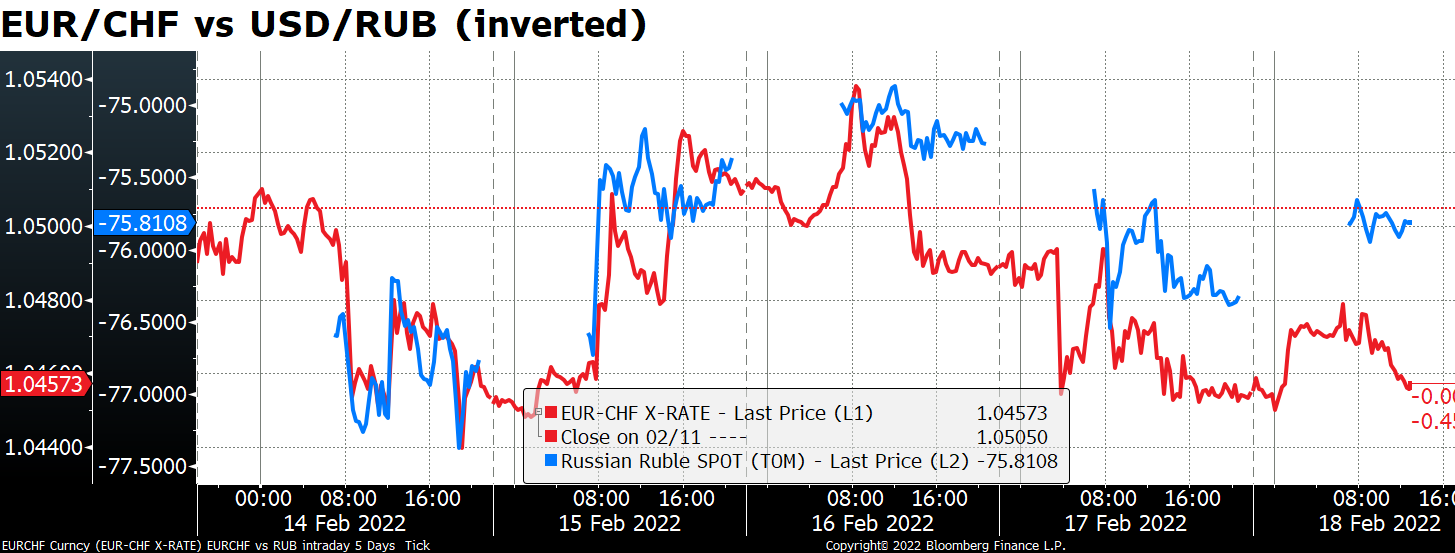

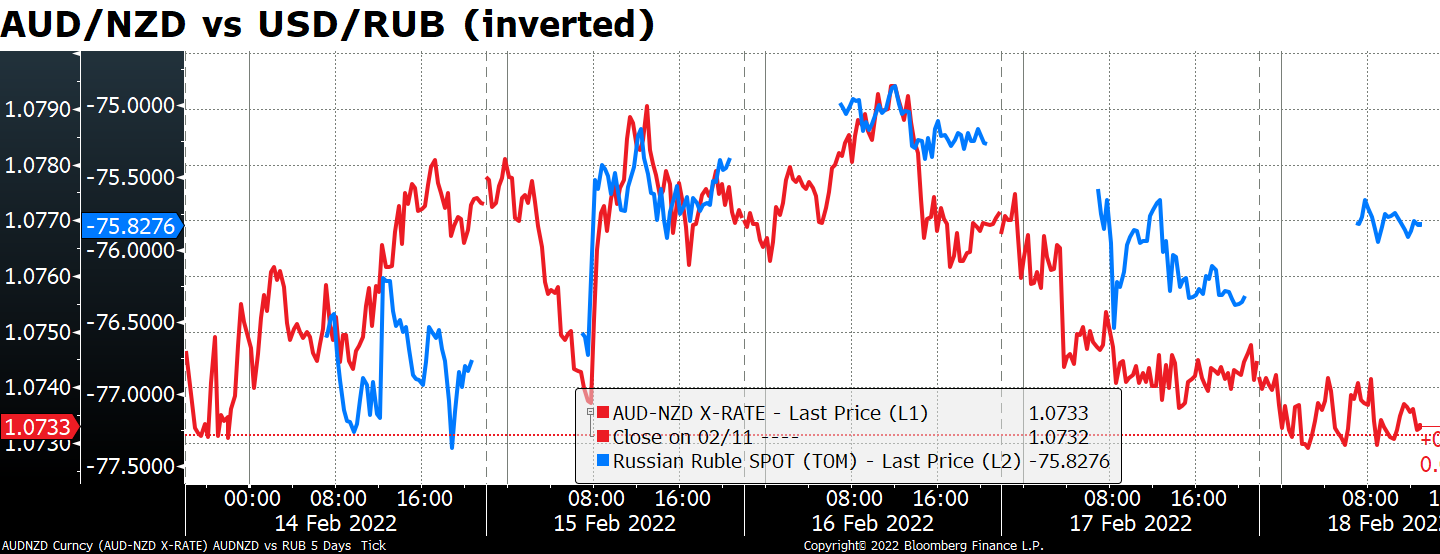

Podemos tomar el valor del rublo ruso (USD/RUB) como un sondeo instantáneo sobre la opinión del mercado acerca de la probabilidad de los enfrentamientos. En teoría, deberíamos utilizar la hryvnia ucraniana (USD/UAH), pero la liquidez en UAH es aún peor que en RUB y los horarios de trading son más cortos. Además, no parece haber mucha diferencia en el resultado final.

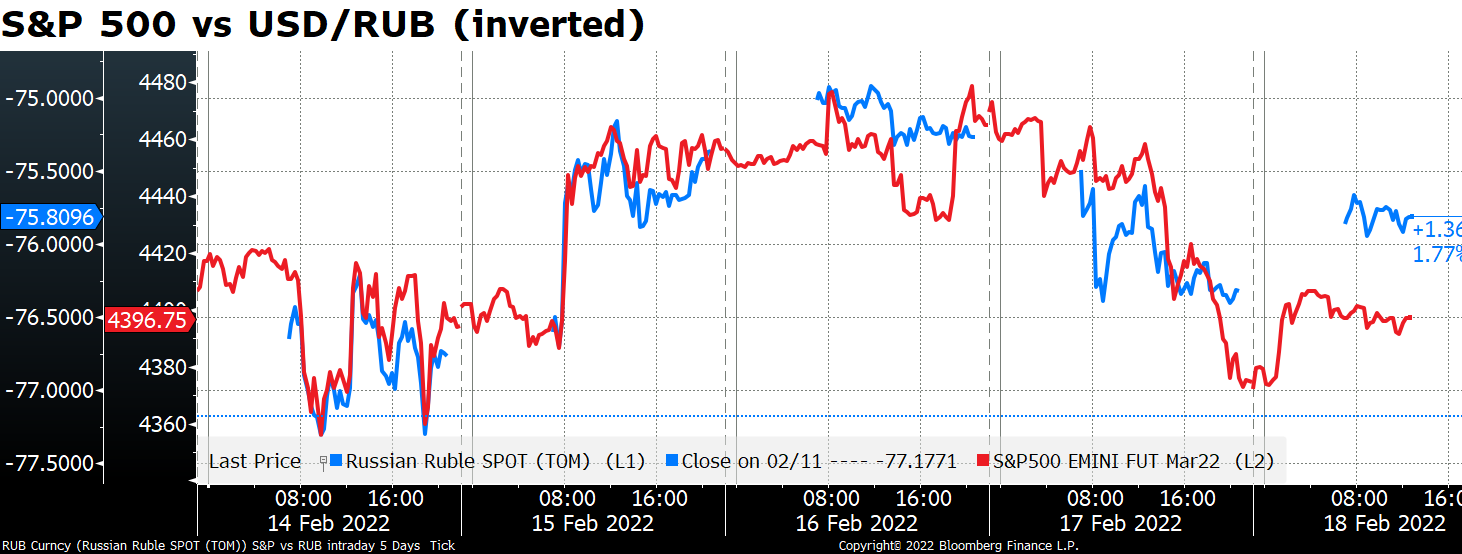

El rublo ha sido determinante para el sentimiento de riesgo, como puede verse en la estrecha correlación entre su movimiento y el S&P 500.

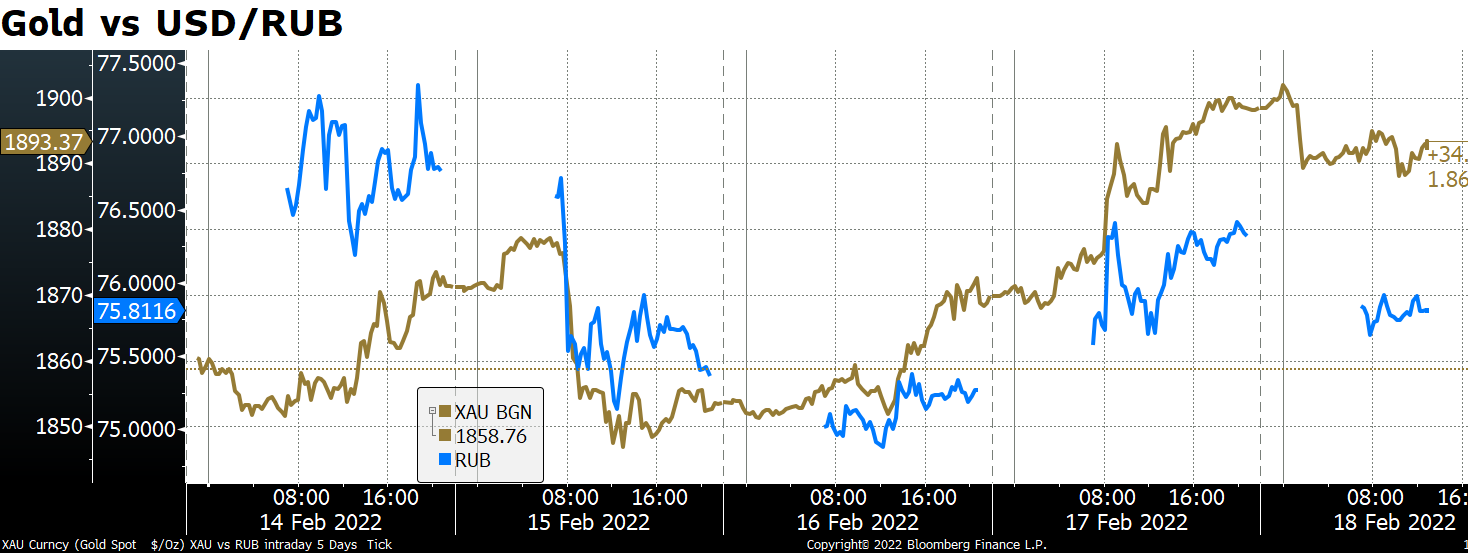

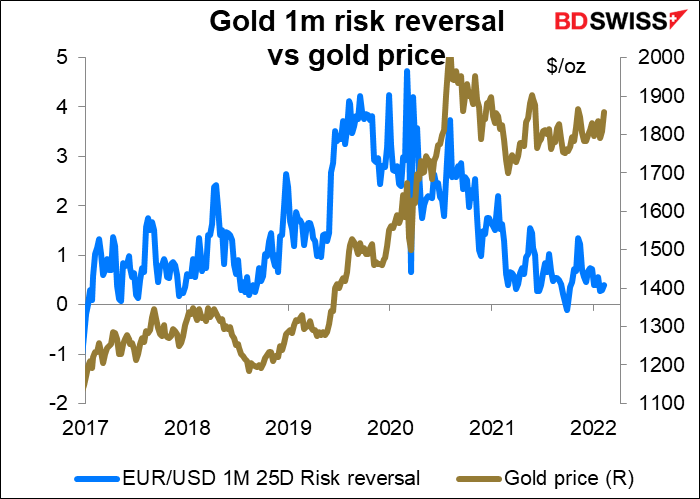

Se preguntará: ¿Y para qué es buena la guerra? Para una cosa: ¡el oro! Si quiere tener una idea de lo que probablemente hará Putin, le recomiendo ver el mercado del oro. El oro ha seguido bastante bien al USD/RUB.

El precio del oro se ha disparado en los últimos días y con él la inversión del riesgo del oro, que está mostrando una preferencia por las llamadas de oro (como suele hacer).

(Una inversión de riesgo (RR) es la diferencia de volatilidad implícita entre opciones de compra y de venta fuera del dinero con especificaciones similares. Esta medida nos indica si el mercado está dispuesto a pagar más por las opciones de compra o de venta. Esa información es útil para juzgar si el mercado piensa que es más probable que el par suba (en cuyo caso la opción de compra costará más) o que baje (en cuyo caso, la opción de venta estaría más valorada).

Aun así, desde un punto de vista histórico, el riesgo de reversión es todavía bastante bajo. La gente no parece creer que haya tanto potencial para una subida.

La guerra también es buena para el petróleo , ya que es la principal exportación de Rusia.

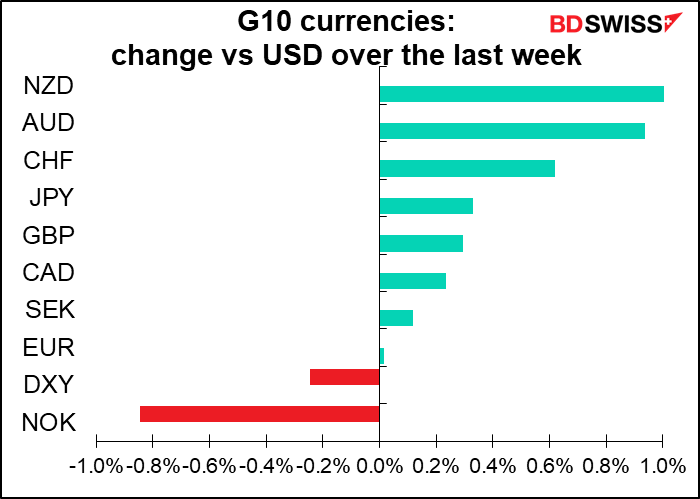

Pero eso no significa que sea bueno para las monedas vinculadas al petróleo, como el CAD. Por el contrario, el USD/CAD tiende a moverse junto con el USD/RUB, ya que el sentimiento de aversión al riesgo parece dominar el impacto del precio del petróleo. La NOK, vinculada al petróleo, fue la moneda con peor comportamiento de la semana.

En el mercado de divisas, el temor a la guerra ha hecho caer el EUR/CHF y ha golpeado el AUD. Aunque tengo que decir que con el EUR/CHF es difícil desligar los temores del enfrentamiento de los temores a no endurecer.

El AUD es la principal moneda de apetito al riesgo, y el JPY es la moneda refugio número uno. Como resultado, el AUD/JPY ha seguido de cerca al USD/RUB (pero a la inversa).

También lo ha hecho el AUD/NZD. Supongo que cuando la gente quiere vender AUD, ¿con qué mejor moneda venderlo que el NZD? Por ello, el NZD ha sido una de las divisas que mejor se ha comportado últimamente.

Esto puede parecer lógico a primera vista, pero en realidad no lo es, según mi opinión. Yo diría que debería ocurrir lo contrario. Rusia no solo es un gran exportador de petróleo y gas, sino que también exporta muchos minerales, entre ellos mucho hierro (sobre todo acabado, no mineral de hierro). Si otros países deciden penalizar a Rusia con sanciones, esto provocará una subida del precio de las materias primas que exporta Australia mucho más que el precio de lo que exporta Nueva Zelanda. (Rusia y NZ solo compiten en el mercado de la madera, hasta donde sé). Desde ese punto de vista, me parece que el combate en Ucrania podría ser beneficiosa para AUD siempre que no afecte al mercado inmobiliario chino, la principal salida para el mineral de hierro australiano. (Rusia no parece ser un mercado de exportación importante para ninguno de los dos países).

Sin embargo, los mercados no son tan perceptivos. Los traders tienen que tomar decisiones de compra o venta en fracciones de segundo y rara vez se pueden permitir el lujo de profundizar en los detalles de una situación. Recuerdo un incidente en 1984, cuando la libra era una petrodivisa y se movía junto con los precios del petróleo. Los mineros del Reino Unido se declararon en huelga, lo que obligó al gobierno británico a utilizar fuelóleo en lugar de carbón para generar electricidad. Como resultado, México, que produce el tipo de crudos pesados y sulfurosos que se utilizan para producir fuelóleo, aumentó sus precios de venta. La libra esterlina subió al conocerse la noticia, aunque en realidad fue negativa para Gran Bretaña. El crudo Brent ligero y con bajo contenido de azufre de Gran Bretaña no solo no se vio afectado, sino que, por el contrario, toda la razón por la que México estaba subiendo sus precios del petróleo era que Gran Bretaña tenía que importar más petróleo, lo que sería negativo para la balanza de pagos del país y, por tanto, negativo para la libra.

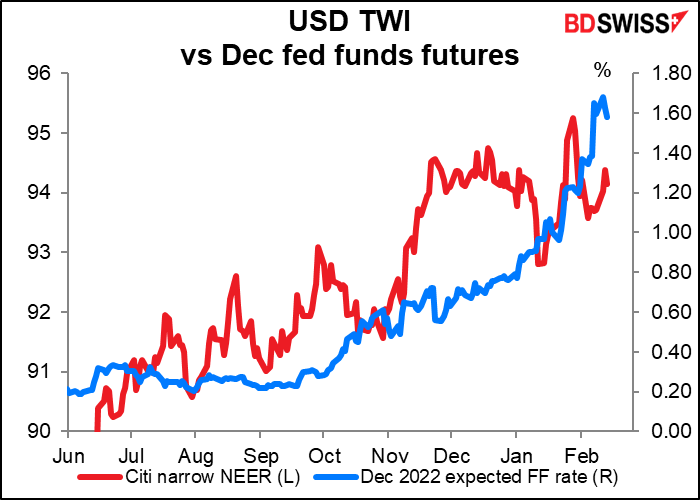

Mientras tanto, en Estados Unidos, el gran debate en los mercados ha sido si habrá una subida de 25 o 50 puntos básicos en marzo. La idea de una subida de 50 puntos básicos empezó a cobrar fuerza a principios de febrero, cuando se publicaron los datos de las nóminas no agrícolas de enero. La semana pasada, cuando el índice de precios al consumo de Estados Unidos alcanzó el 7,5 % interanual, los mercados se convencieron. Ahora se ve como una probabilidad del 50 %. Las actas de la reunión de enero del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés, no han aclarado mucho la situación.

El dólar ha seguido en general, aunque no exactamente, este camino.

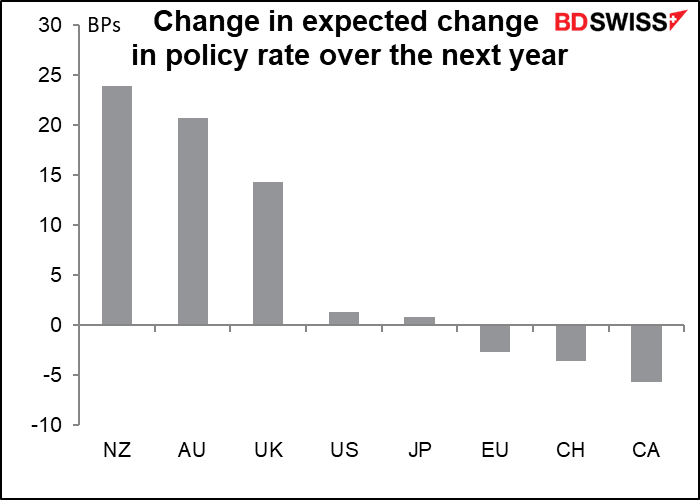

Eso es porque Estados Unidos no está solo. Las expectativas de tipos de otros países también están cambiando. En algunos de ellos están cambiando más que en los Estados Unidos. Sin embargo, la interacción entre los tipos y la aversión al riesgo es complicada. El AUD se mostró relativamente débil a pesar de haber visto un aumento en las expectativas de tipos esta semana, mientras que el JPY se mostró relativamente fuerte sin apenas cambios (como es habitual en el JPY, que no se espera que vea un cambio en la política monetaria durante el resto del Antropoceno).

La guerra y los tipos son las dos fuerzas principales que empujan y tiran de los precios de los activos esta semana.

La próxima semana: RBNZ, los PMI preliminares, deflactores del PCE, salarios australianos

No hay mucho en el programa de la próxima semana, pero lo que hay es bastante importante para cada país.

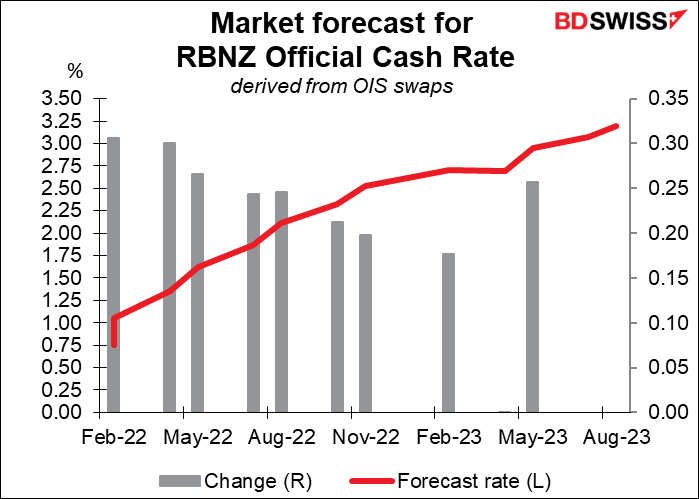

Banco de la Reserva de Nueva Zelanda: Es probable que se produzca otra subida

El Banco de la Reserva de Nueva Zelanda (RBNZ) ya ha subido los tipos en dos ocasiones y se espera que vuelva a hacerlo en la reunión de la próxima semana. De hecho, se espera que suba los tipos de interés en 25 puntos básicos en cada reunión de este año, aunque algunas dudas empiezan a aparecer hacia noviembre.

Entonces, ¿qué buscará el mercado? La pregunta principal parece ser si subirán 25 o 50 puntos básicos. El mercado ya ha considerado 29 puntos básicos de endurecimiento, por lo que existe una pequeña posibilidad (16 %) de que se produzca una subida de 50 puntos básicos.

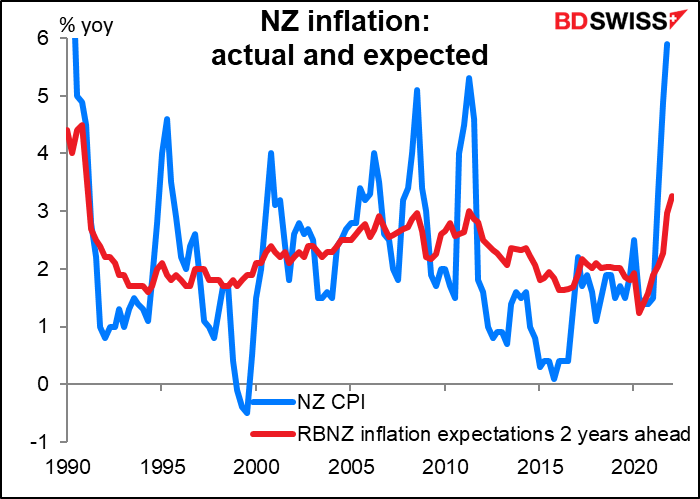

Razones para subir 50 puntos básicos: La inflación subió al 5,9 % interanual en el cuarto trimestre, frente al 4,9 % del tercer trimestre, y la serie de expectativas de inflación a dos años del RBNZ alcanzó el 3,3 % en el primer trimestre, el nivel más alto desde 1991, el año después de que el RBNZ adoptara por primera vez un objetivo de inflación.

Razón para no subir 50 puntos básicos: El empleo apenas creció en el cuarto trimestre (solo un 0,1 % trimestral) y se produjo una caída de la tasa de participación.

Lo que espero: Espero que discutan una subida de 50 puntos básicos, pero que al final solo suban 25. Incluso eso podría considerarse agresivo y positivo para el NZD, al igual que el voto de 5-4 en la última reunión del Comité de Política Monetaria del Banco de Inglaterra se consideró agresivo, no por lo que hicieron sino por lo que sopesaron hacer.

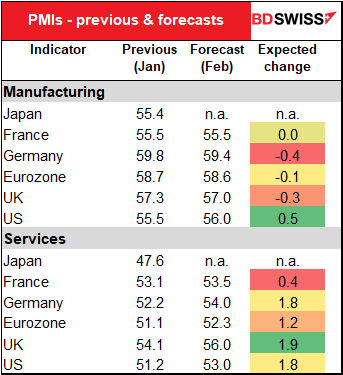

PMI: Continúa la recuperación

Los índices preliminares de gestores de compras (PMI) se publicarán el lunes, excepto el de Estados Unidos, que se publicará el martes porque el lunes es festivo (Día del Presidente). (Por cierto, también es festivo en Canadá).

En general, se espera que los PMI manufactureros se deslicen un poco, lo que no es un gran problema puesto que ya son muy altos. Estos índices no suben eternamente.

Lo más importante es que se espera que todos los PMI del sector servicios mejoren sustancialmente. Esto sería una señal de curación significativa de la pandemia, ya que el sector de los servicios se ha visto afectado mucho más que el sector manufacturero. Sería especialmente significativo dada la ola de ómicron que se está produciendo últimamente en todo el mundo. Creo que esto sería un voto de confianza en la capacidad de la economía mundial para sanar y recuperarse y, por lo tanto, sería positivo para las monedas de las materias primas sensibles al riesgo.

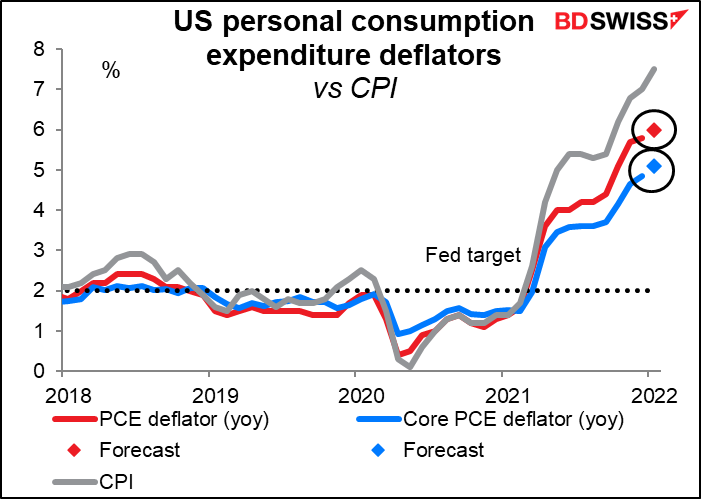

En cuanto a Estados Unidos, el gran indicador de la semana será el viernes, cuando se publiquen los deflactores del gasto de consumo personal (PCE). En teoría, estos son los indicadores de inflación preferidos por la Reserva Federal y, de hecho, es en función de ellos que formulan sus previsiones. Sin embargo, he oído a más funcionarios de la Fed referirse al índice de precios al consumo (IPC) que a los deflactores del PCE, mientras que, por supuesto, el mercado se centra abrumadoramente en el IPC también. Supongo que solo los nerds a los que les encantan los datos como yo prestan atención a esto.

Se espera que tanto las cifras principales como las subyacentes aumenten, confirmando una vez más (como si fuera necesaria la confirmación) que la inflación sigue subiendo a terrenos cada vez más altos. No tan alto como el IPC, porque los deflactores del PCE tienden a ser menos volátiles en ambas direcciones. Aun así, el 6,0 % está demasiado por encima del objetivo del 2 % de la Reserva Federal como para ignorarlo. Pero, como se ha mencionado anteriormente, están planeando endurecer de todos modos, así que no estoy seguro de que esto cambie el curso de los acontecimientos en cualquier caso.

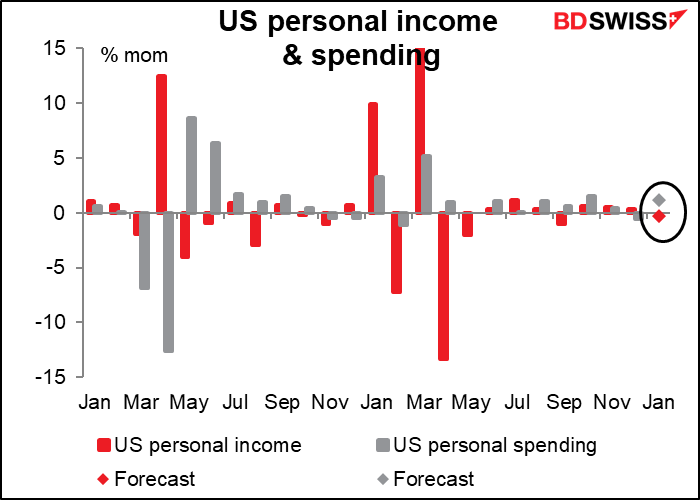

Mientras tanto, se espera que los ingresos personales desciendan ligeramente (-0,3 %) ya que venció el incremento del crédito fiscal por hijos. Además, la media de horas semanales en el informe mensual sobre el empleo no causa revuelo, pero es muy importante para los ingresos: un par de miles de personas más trabajando está bien, pero cuando ya hay 150 millones de personas trabajando, unos pocos minutos más o menos en su media semanal de trabajo es muy importante para sus ingresos agregados. La media de horas semanales descendió en enero a 34,5 desde 34,7, es decir, un -0,6 %. Un descenso del 0,6 % en la media de horas trabajadas supone un descenso del 0,6 % en los ingresos de las personas que cobran por hora.

A pesar de la caída de los ingresos, se espera que el gasto personal aumente un 1,2 % mensual. Suena como mi familia. Supongo que esta previsión se debe a las excelentes cifras de ventas minoristas de enero, que subieron un 3,8 % mensual en enero.

Me imagino que el aumento del gasto será el más importante de las dos cifras y, por tanto, será positivo para el dólar.

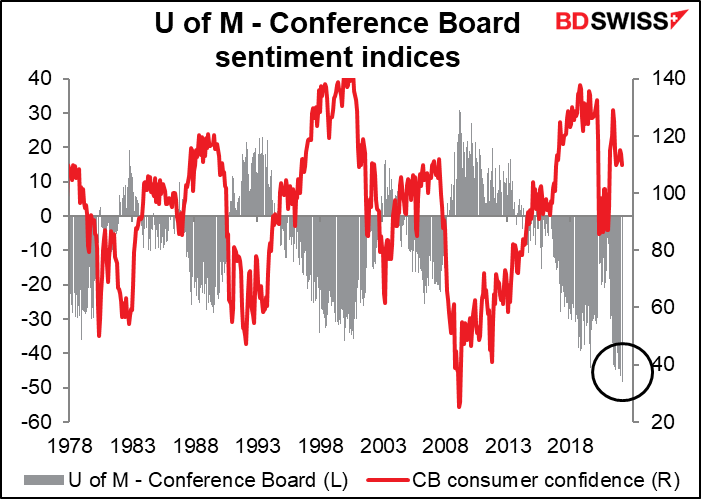

El martes también se conocerá el dato de la confianza del consumidor del Conference Board. Se ha abierto una brecha récord entre la estimación de la confianza del consumidor del Conference Board y el índice de sentimiento del consumidor de la Universidad de Michigan. Se espera que el índice del Conference Board caiga a 110,0 desde 113,8, pero no es tan grande como el descenso de 5,5 puntos en el índice de la Universidad de Michigan durante el mes, lo que significa que se espera que la brecha alcance un nuevo récord.

Las preguntas del Conference Board hacen mayor hincapié en las condiciones del empleo y del mercado laboral, que son excelentes en este momento, mientras que la encuesta de la Universidad de Michigan hace hincapié en las finanzas individuales de los hogares, que se están viendo afectadas por la inflación y la caída del mercado de valores. Probablemente por eso ha surgido la brecha.

En cualquier caso, un descenso en cualquiera de los dos índices no es recomendable, por lo que es probable que sea negativo para el dólar.

El viernes también se publican los pedidos de bienes duraderos en Estados Unidos.

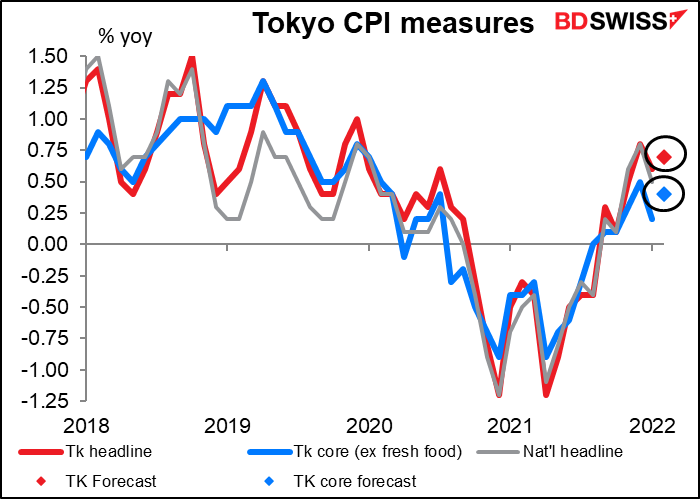

Durante la semana se publicarán varios indicadores importantes de Japón : El IPC de Tokio el viernes y las ventas minoristas y la producción industrial el lunes siguiente. La semana pasada se publicó el IPC nacional y sorprendió a la baja, ya que fue una de las pocas cifras de inflación a nivel mundial que lo hizo. Los índices de sorpresa de la inflación de Citi, que aún no han sido actualizados para febrero, muestran a Japón y a Suiza en la zona inferior en cuanto a la evolución de la inflación en relación con las expectativas. En la mayoría de los casos se espera que suba, e incluso así está superando las expectativas. En Japón se esperaba que cayera y, de hecho, cayó más de lo previsto.

En este caso, se espera que el IPC de Tokio aumente ligeramente: se prevé que la cifra principal sea del +0,7 % interanual, frente al 0,6 %. Esto sigue siendo muy decepcionante y probablemente sea negativo para el JPY.

Entre los indicadores más desconocidos que me entusiasman, los costes salariales del cuarto trimestre de Australia van a ser la gran emoción de la semana. Esto se debe a que el Banco de la Reserva de Australia (RBA) ha señalado a los salarios como el mayor problema que les impide subir el precio. En su última reunión opinó que el crecimiento de los salarios «sigue siendo modesto y es probable que pase algún tiempo antes de que el crecimiento de los salarios agregados alcance una tasa compatible con una inflación sostenida en el objetivo». Se espera que la cifra del miércoles sea del +2,4 % interanual. En el pasado, esto ha sido coherente con una inflación de entre el 1,5 % y el 2,0 % interanual, es decir, un poco por debajo de su objetivo del 2 % al 3 %. El crecimiento de los salarios probablemente tendría que alcanzar el 2,5 % interanual o más para que el RBA se sintiera seguro de que la inflación está dentro de su rango objetivo «de forma sostenible» . Pero al menos es un comienzo. AUD+