La semana pasada tuvimos las reuniones del Banco de la Reserva de Australia (RBA) y del Banco Central Europeo (BCE). Aunque el BCE es sin duda más importante para el sistema financiero mundial, el mensaje del Banco de la Reserva de Australia es el que creo que merece la pena destacar.

El debate antes de la reunión era si el RBA subiría su tipo de interés, entonces en el 0,35 %, en 25 o 40 puntos básicos. El debate se centró en el comentario que hizo el gobernador del RBA, Lowe, tras la reunión de mayo, cuando mencionó que el RBA iba a volver a un proceso político «normal». Algunos argumentaron que subir 25 puntos básicos cada vez sería lo «normal». Otros argumentaron que subir 40 puntos básicos y situar el tipo de interés de contado en el 0,75 % estándar sería lo «normal». En cambio, el RBA subió 50 puntos básicos hasta el 0,85 %. Al parecer, según el gobernador Lowe, los incrementos de 50 puntos básicos ahora se consideran «normales».

El RBA no fue el primer banco central del G10 en subir 50 puntos básicos, ni será el último. El Banco de la Reserva de Nueva Zelanda (RBNZ) fue el primero* el 13 de abril, y volvió a subir en 50 puntos básicos a finales de mayo. El Comité Federal de Mercado Abierto (FOMC) de EE. UU., el órgano que fija los tipos de interés del banco central estadounidense, subió 50 puntos básicos a principios de mayo y es casi seguro que volverá a hacerlo en su reunión de la semana que viene y en la de julio, probablemente en septiembre y quizá también en noviembre. El Banco de Canadá lo hizo el 1 de junio.

(*Entre los países del G20, Brasil fue el primero, con una subida de 75 puntos básicos en marzo de 2021. No hablaremos de Turquía ni de Rusia, dos países atípicos).

Por eso, la declaración del BCE de que «tiene intención de subir los tipos de interés oficiales del BCE en 25 puntos básicos en su reunión de política monetaria de julio» ha decepcionado al mercado. El Consejo de Gobierno dijo que espera volver a subir en septiembre y que la magnitud del incremento «dependerá de las nuevas perspectivas de inflación a medio plazo». Dijeron que «si las perspectivas de inflación a medio plazo persisten o se deterioran, será apropiado un incremento mayor en la reunión de septiembre». Por lo tanto, mantienen la posibilidad (la probabilidad, en realidad) de una subida de 50 puntos básicos en septiembre, pero no hacen ninguna promesa.

La próxima semana: FOMC, Banco Nacional de Suiza, Banco de Inglaterra, Banco de Japón

Cuatro de los bancos centrales del G10 se reunirán la próxima semana.

La Reserva Federal tiene prácticamente garantizada una subida de 50 puntos básicos, como se ha mencionado anteriormente. El mercado querrá saber cómo ven los riesgos de cara al futuro y si, tras el índice de precios de consumo (IPC) del viernes en Estados Unidos, creen que la inflación está tocando techo o si seguirá subiendo. En este sentido, es probable que la atención se centre en el nuevo Resumen de proyecciones económicas, que contiene las previsiones de inflación y el legendario «diagrama de puntos» de las previsiones de los miembros sobre el tipo de los fondos federales. Sus acciones en esta reunión se han comunicado bastante bien; lo interesante será lo que prevean para el futuro.

La reunión del Banco de Inglaterra también parece tener un resultado inevitable. Hasta ahora hay 11 previsiones en Bloomberg y todas ellas apuestan por una subida de 25 puntos básicos hasta el 1,25 %, al igual que el mercado. Sin embargo, el mercado ve una buena posibilidad de una subida de 50 puntos básicos en las dos próximas reuniones.

El problema al que se enfrenta el Reino Unido es que las perspectivas de la economía son terribles. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha pronosticado esta semana que el crecimiento económico del Reino Unido se detendrá el próximo año, y que solo Rusia tendrá peores resultados entre las principales economías del G20. El economista jefe de la OCDE, Laurence Boone, señaló que el Reino Unido es el único país que se enfrenta simultáneamente a una inflación elevada, a la subida de los tipos de interés y al aumento de los impuestos.

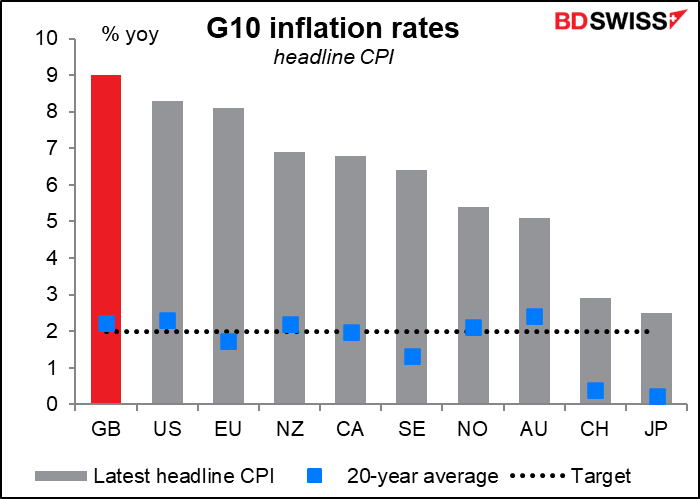

La elevada inflación en el Reino Unido (la más alta del G10) reducirá los ingresos de los hogares y las empresas, y lo mismo hará una nueva tanda de subidas de impuestos.

En este contexto, el Comité de Política Monetaria (CPM) tiene que optar entre combatir la inflación y darle una patada a la economía, que ya se tambalea. La gente querrá saber cómo se desarrolla este debate entre los miembros del CPM. El mes pasado votaron 6-3 a favor de 25 puntos básicos, y la minoría quería subir 50 puntos básicos. ¿Cuántos (si es que hay alguno) votarán por los 50 puntos básicos esta vez?

La orientación futura del BoE muestra una importante división de opiniones. Dice así:

Sobre la base de su evaluación actualizada de las perspectivas económicas, la mayoría de los miembros del Comité consideran que podría ser apropiado un cierto grado de endurecimiento de la política monetaria en los próximos meses. Hay riesgos a ambos lados de esa apreciación y una gama de opiniones entre estos miembros sobre el equilibrio de los riesgos. El Comité de Política Monetaria seguirá examinando la evolución de la situación a la luz de los nuevos datos y sus implicaciones para la inflación a medio plazo.

Obsérvese que la «mayoría» de los miembros cree que será necesario un mayor endurecimiento. ¿Implica eso la existencia de algunos miembros que no creen que un mayor endurecimiento «podría ser apropiado»? ¿O se refiere a los miembros que piensan que un mayor endurecimiento será definitivamente apropiado? Además, el equilibrio de los riesgos es, al parecer, objeto de debate.

En resumen, el impacto de la reunión del Banco de Inglaterra no vendrá de lo que hagan (eso está prácticamente resuelto) sino de lo que digan o insinúen. La sensación de que los halcones están en ascenso (o incluso simplemente se mantienen agresivos) podría ayudar a impulsar la GBP, mientras que su retirada sería una luz verde para que el mercado lleve el GBP/USD a 1,20.

Para su información, Michael Saunders, que siempre ha votado a favor de una subida de 50 puntos básicos, solo participará en esta reunión y en la siguiente (agosto) antes de ser sustituido por la Dra. Swati Dhingra, profesora asociada de la London School of Economics. Es una conocida crítica del Brexit, pero no he podido encontrar ningún registro de sus opiniones sobre la inflación o la política monetaria. La salida del mayor halcón del CPM puede significar que solo quedan dos meses para que los halcones consigan una subida de 50 puntos básicos, a menos, claro está, que la inflación británica se descontrole aún más.

Los resultados de las reuniones del Banco Nacional Suizo (SNB) y del Banco de Japón (BoJ) tampoco ofrecen muchas dudas. Es probable que ambos no hagan nada, que es más o menos lo que han estado haciendo durante mucho tiempo de todos modos (particularmente el SNB, que no ha cambiado su tipo de interés desde 2015). De nuevo, nos interesará más lo que digan que lo que hagan.

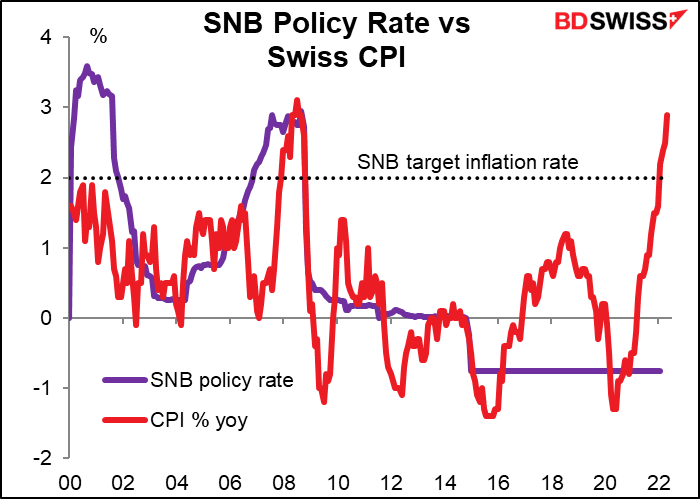

El SNB lleva tiempo advirtiendo de que podría tener que tomar alguna medida para frenar la inflación, que con un 2,9 % se sitúa en su nivel más alto de los últimos 14 años, muy por encima de su objetivo del 2 % (aunque no es mucho en comparación con otros países).

La gente estará pendiente de lo que digan sobre el CHF, la inflación y la posibilidad de algún cambio, pero yo no esperaría nada dramático en esta reunión. Probablemente se limitarán a repetir su habitual declaración:

(El SNB) mantiene el tipo de interés oficial del SNB y los intereses de los depósitos a la vista en el SNB en el -0,75 %, y está dispuesto a intervenir en el mercado de divisas cuando sea necesario para contrarrestar las presiones alcistas sobre el franco suizo. Para ello, tiene en cuenta la situación general de la moneda y el diferencial de la tasa de inflación con otros países. El franco suizo sigue estando muy valorado.

Yo no esperaría ningún cambio en la política del SNB hasta septiembre. La reunión del BCE de septiembre es el día 8 y la del SNB el 22. Esto significa que el SNB conocerá los resultados de la reunión del BCE y podrá, quizás, subir los tipos de interés siguiendo los pasos del BCE.

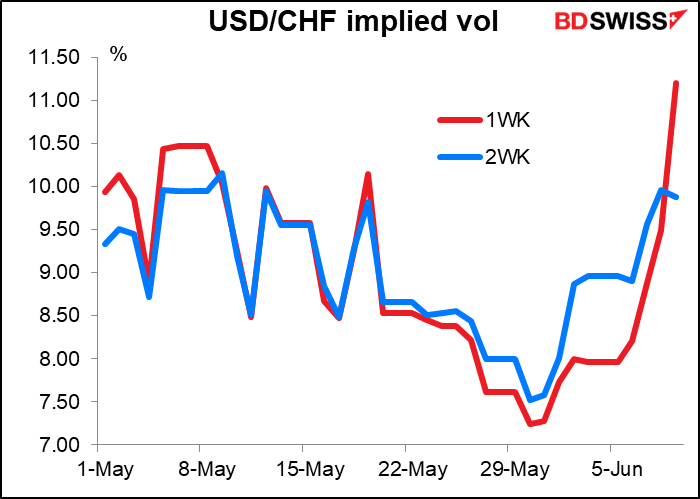

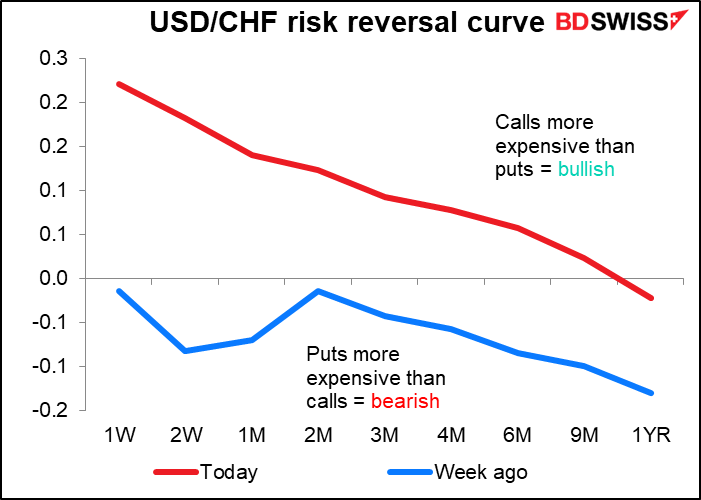

No obstante, el mercado de opciones busca cierta volatilidad en el CHF. La volatilidad implícita a una y dos semanas han ido a la par, pero la volatilidad a dos semanas subió en torno al 3 de junio, que es cuando ha cubierto la reunión del SNB. Ahora que la volatilidad a una semana la cubre, ha subido mucho.

Los retrocesos del riesgo sugieren que hace una semana el mercado estaba preocupado por la posibilidad de una reunión del SNB de carácter agresivo, razón por la cual la curva RR cayó a las dos semanas. Pero ahora la curva a nueve meses sugiere que el mercado espera una mayor debilidad del CHF, lo que implica más subidas de la Reserva Federal y poca acción del SNB.

El BoJ (viernes) se pone interesante, por fin. En los últimos 25 años, su tipo de interés oficial apenas se ha movido 50 puntos básicos. ¿Puede creer que hace tiempo publicaba un comentario diario sobre las actividades del mercado monetario del Banco de Japón y escribía una publicación mensual llamada BoJ-Watch? Me alegro de haber encontrado otra cosa que hacer para vivir.

Tampoco espero que cambien la política en esta reunión. El gobernador del BoJ, Kuroda, dio un discurso el 6 de junio en el que expuso los argumentos a favor de la continuidad de la flexibilización. «La economía japonesa aún está en vías de recuperación tras la pandemia y ha estado sometida a una presión a la baja por el lado de los ingresos debido al aumento de los precios de las materias primas. En esta situación, el endurecimiento monetario no es en absoluto una medida adecuada», dijo. Estableció un contraste entre la situación de Japón y la de otros países, lo que significa que no hay necesidad de que Japón siga la tendencia mundial al alza. «A diferencia de otros bancos centrales, el Banco no se ha enfrentado a la disyuntiva entre estabilidad económica y estabilidad de precios», dijo. Concluyó el discurso señalando que «el Banco adoptará una postura firme para continuar con la flexibilización monetaria». ¿Es posible que 10 días después cambie completamente de dirección? No lo creo.

Sin embargo, las cosas se están calentando en Nihonbashi, ya que se están dando cuenta de que su escaso éxito para elevar la inflación no le gusta nada a la señora Watanabe. El gobernador del BoJ, Kuroda (correctamente) dijo en ese discurso que «recientemente se han empezado a ver cambios en la percepción y las expectativas de inflación tanto de las empresas como de los hogares japoneses». A continuación dijo algo que no debería haber dicho: «A medida que las empresas adoptan una postura cada vez más activa en la fijación de precios, la tolerancia de los hogares japoneses a las subidas de precios ha ido aumentando».

Un maremoto de críticas a este comentario obligó al gobernador Kuroda a retractarse. Al día siguiente dijo en una sesión de la Dieta Nacional que esas palabras fueron «completamente inapropiadas» y que deseaba «retractarse» de ellas. Añadió que es plenamente consciente de que «los hogares aceptan las subidas de precios como una opción dolorosa» y se disculpó por hacer esos comentarios «erróneos». Debería haberlo sabido. En una encuesta del Banco de Japón realizada en marzo, el 82 % de los encuestados dijo que la subida de precios era «bastante desfavorable», frente a solo un 2,9 % que dijo que era «favorable». Así, mientras el BoJ se esfuerza por conseguir una inflación del 2 %, parece que a la población le gusta que no haya inflación.

Esta oleada de oposición popular a la subida de precios sugiere que quizás, solo quizás, en algún momento el BoJ podría cambiar su política. Pero ciertamente no ahora.

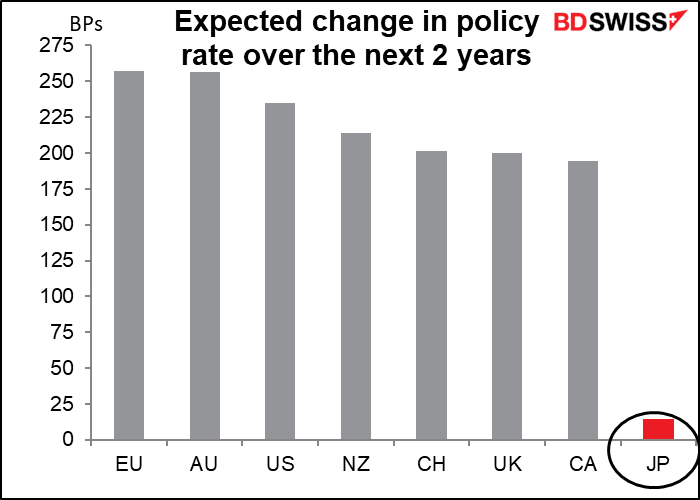

Si cambiaran, lo primero que harían probablemente sería retocar su política de control de la curva de rendimiento (YCC), que dice que mantendrán el rendimiento de los bonos a 10 años dentro de un margen de ±25 puntos básicos del 0 %. Podrían ampliar aún más la banda o reducir el vencimiento del bono en cuestión, tal vez a 5 años, lo que daría más margen para que los rendimientos a más largo plazo subieran. Esto podría ocurrir ya en la reunión de octubre, cuando el Banco de Japón publique su informe de perspectivas trimestral. Después dejarían de comprar bonos y acabarían subiendo los tipos de interés. Pero ese día está probablemente muy lejos: por el momento, el mercado ni siquiera prevé una subida completa de los tipos de interés en Japón en los próximos dos años.

Lo más probable es que veamos algunas medidas para frenar o detener la caída del yen, primero con intervenciones verbales y luego con intervenciones reales en el mercado. Esto ayudaría a compensar el empuje al alza de los precios debido a las materias primas importadas, cuyo precio se ha disparado (alimentos y energía, sobre todo). Debemos estar atentos a los comentarios de los funcionarios del Ministerio de Hacienda. Pero hasta entonces, creo que hay bastante luz verde para que el USD/JPY se mueva al alza (el JPY se debilitará más).

Principales indicadores de la semana

Este comentario ya es suficientemente largo, así que no voy a entrar en muchos detalles sobre los principales indicadores que saldrán durante la semana.

En Estados Unidos, la atención se centrará en las ventas minoristas del miércoles. Otros indicadores clave son el índice de precios de producción (martes), los índices Empire State y de la Reserva Federal de Filadelfia (miércoles y jueves, respectivamente); las construcciones de nuevas viviendas (jueves) y el índice principal (viernes).

Es una gran semana para los indicadores del Reino Unido. El lunes es el «día de los indicadores a corto plazo», con el PIB mensual, la producción industrial y manufacturera y los datos comerciales. Los datos de empleo se publican el martes y las ventas minoristas el viernes. Como es habitual, los problemas políticos del primer ministro Johnson y el interminable debate sobre el Protocolo de Irlanda del Norte también pueden salir a la superficie. Pero mi impresión es que el mercado toma estas tonterías como ruido de fondo para Gran Bretaña bajo el régimen actual y se centra en gran medida en la política monetaria, es decir, en la reunión del Banco de Inglaterra.

En cuanto a la UE, el IPC final alemán (martes) y el IPC final de toda la UE (viernes) serán el centro de atención, pero por supuesto no son tan importantes como la estimación preliminar que ya se ha publicado.

Nueva Zelanda anuncia el jueves su PIB del primer trimestre.

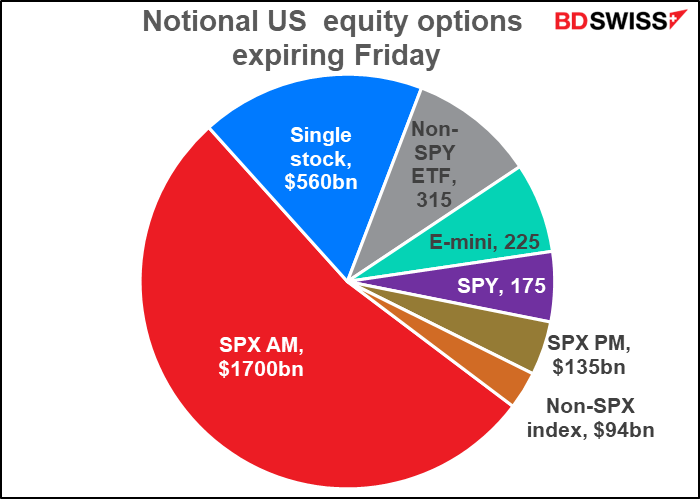

Por último, hay un interés abierto teórico de 3,2 billones de dólares en opciones sobre acciones estadounidenses que vencen el viernes, lo que podría impulsar la volatilidad del mercado bursátil.