La Banque centrale européenne (BCE) et la Reserve Bank of Australia (RBA) se sont réunies la semaine dernière. La BCE est sans aucun doute plus importante des deux pour le système financier mondial, mais c’est le message de la RBA qui mérite toute notre attention.

Le débat avant la réunion était de savoir si la RBA augmenterait son taux directeur, alors à 0,35 %, de 25 pb ou de 40 pb. Le débat a porté sur la signification des propos du gouverneur Lowe, quand il a dit après la réunion de mai que la RBA revenait à une politique « normalisée ». Certaines personnes ont soutenu que des hausses progressives de 25 pb seraient « normales ». D’autres que cela correspondait à des hausses de 40 points de base et le fait de porter le taux de change à 0,75 %. Au lieu de cela, la RBA a augmenté son taux de 50 pb à 0,85 %. Il semblerait que, selon le gouverneur Lowe, les hausses de 50 pb correspondent à la nouvelle « normalité ».

La RBA n’est pas la première des banques centrales du G10 à augmenter de 50 pb, et ce ne sera pas non plus la dernière. La Reserve Bank of New Zealand (RBNZ) a été la première* le 13 avril, avec une nouvelle hausse de 50 pb à la fin du mois de mai. Le Federal Open Market Committee (FOMC), l’organe de fixation des taux de la banque centrale américaine, a augmenté le taux de 50 points de base au début du mois de mai, et il est presque certain qu’il le fera à nouveau lors de sa réunion de la semaine prochaine et en juillet – probablement en septembre et peut-être même en novembre. La Banque du Canada l’a fait le 1er juin.

(*Pour ce qui est du G20, le Brésil a été le premier, avec une hausse de 75 pb en mars 2021. Nous ne parlerons pas de la Turquie ou de la Russie, deux valeurs aberrantes.)

C’est peut-être la raison pour laquelle la déclaration de la BCE selon laquelle elle « entend relever les taux directeurs de la BCE de 25 points de base lors de sa réunion de politique monétaire de juillet » a déçu le marché. Le Conseil des gouverneurs a déclaré qu’il prévoyait une nouvelle hausse en septembre et que l’ampleur de cette hausse « dépendra des perspectives d’inflation actualisées à moyen terme. » « Si les perspectives d’inflation à moyen terme persistent ou se détériorent, une augmentation plus importante sera appropriée lors de la réunion de septembre », a-t-il déclaré. Ainsi, il maintient sa perspective – la probabilité, en fait – d’une hausse de 50 pb en septembre, mais ne fait aucune promesse.

La semaine prochaine FOMC, Banque nationale suisse, Banque d’Angleterre, Banque du Japon

Quatre des banques centrales du G10 se réunissent la semaine prochaine.

La Fed devrait sauf grosse surprise annoncer une hausse de 50 pb, comme mentionné ci-dessus. Le marché voudra avoir un aperçu de la façon dont il envisage les risques à l’avenir, et savoir si, après l’indice des prix à la consommation (IPC) américain de vendredi, elle pense que l’inflation atteint un pic ou si elle continuera à augmenter. À cet égard, l’accent sera probablement mis sur le nouveau Résumé des projections économiques (SEP), qui contient des prévisions d’inflation et le fameux « graphique à points » des prévisions des membres pour le taux des fonds fédéraux. Leurs actions à cette réunion sont presque déjà actées ; ce qui sera intéressant sera leurs perspectives futures.

La Banque d’Angleterre semble être courue d’avance pour cette réunion. Jusqu’à présent, Bloomberg présente 11 prévisions, et toutes dans le sens d’une hausse de 25 pb à 1,25 %, ce qui est également l’avis du marché. Le marché voit une bonne chance d’une augmentation de 50 pb aux deux prochaines réunions, cependant.

Le problème auquel le Royaume-Uni est confronté est que les perspectives de l’économie sont terribles. L’Organisation de coopération et de développement économiques (OCDE) a prédit cette semaine que la croissance économique au Royaume-Uni s’arrêtera l’année prochaine, seule la Russie enregistrant des résultats pires parmi les principales économies du G20. Laurence Boone, économiste en chef de l’OCDE, a souligné que le Royaume-Uni est le seul pays à faire face simultanément à une inflation élevée, à une hausse des taux d’intérêt et à une hausse des impôts.

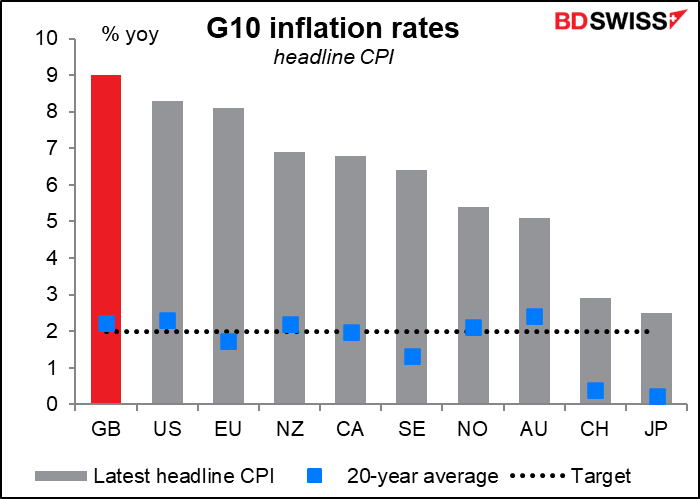

Le niveau élevé de l’inflation au Royaume-Uni – le plus élevé du G10 – exercera une pression sur les revenus des ménages et des entreprises, de même qu’une nouvelle série d’augmentations d’impôts.

Dans ce contexte, le comité de politique monétaire (MPC) doit avancer prudemment entre la lutte contre l’inflation et le risque d’un effondrement de l’économie. Les analystes et investisseurs voudront avoir un aperçu de ce débat entre les membres du MPC. Le mois dernier, ils ont voté à 6 contre 3 en faveur de 25 pb, la minorité voulant augmenter le taux de 50 pb. Combien (le cas échéant) voteront pour 50 pb cette fois-ci ?

Les orientations prospectives de la BoE révèlent une divergence de vues majeure :

Sur la base de leur évaluation actualisée des perspectives économiques, la plupart des membres du Comité estiment qu’un certain degré de resserrement de la politique monétaire pourrait encore être approprié dans les mois à venir. Il y a des risques de part et d’autre de ce jugement et tout un éventail de points de vue chez les membres concernant l’équilibre des risques. Le MPC continuera d’examiner l’évolution de la situation à la lumière des données reçues et de leurs incidences sur l’inflation à moyen terme.

Notez que « la plupart » des membres pensent qu’un resserrement supplémentaire sera nécessaire. Est-ce que cela implique l’existence de certains membres qui ne pensent pas qu’un resserrement supplémentaire « pourrait être approprié » ? Ou cela se réfère-t-il aux membres qui pensent qu’un resserrement supplémentaire serait certainement approprié ? En outre, l’équilibre des risques fait apparemment l’objet d’un certain débat.

En bref, l’impact de la réunion de la BoE ne viendra pas de ce qu’elle fait – c’est assez bien établi – mais de ce qu’elle dit ou sous-entend. Un sentiment que les partisans d’une politique plus agressive ont l’ascendant (ou maintiennent simplement leur position) pourrait aider à booster la GBP, tandis que leur retraite serait un feu vert pour que le marché fasse chuter la GBP/USD à 1,20.

Pour info, Michael Saunders, qui a toujours voté pour une augmentation de 50 pb, ne participera qu’à cette réunion et à la suivante (août) avant d’être remplacé par le Dr. Swati Dhingra, professeure agrégée à la London School of Economics. C’est une critique bien connue du Brexit, mais je n’ai trouvé aucune trace de ses opinions sur l’inflation ou la politique monétaire. Le départ du plus grand partisan du resserrement du MPC pourrait signifier qu’il ne reste que deux mois à ses coreligionnaires pour imposer une hausse de 50 pb, à moins bien sûr que l’inflation britannique ne devienne encore plus incontrôlable.

Les résultats des réunions de la Banque nationale suisse (BNS) et de la Banque du Japon (BoJ) sont également courus d’avance. Elles devraient toutes deux ne rien faire, ce qui est plus ou moins ce qu’elles font depuis longtemps de toute façon (en particulier la BNS, qui n’a pas changé son taux directeur depuis 2015). Encore une fois, nous serons davantage intéressés par leurs propos que par leurs actions.

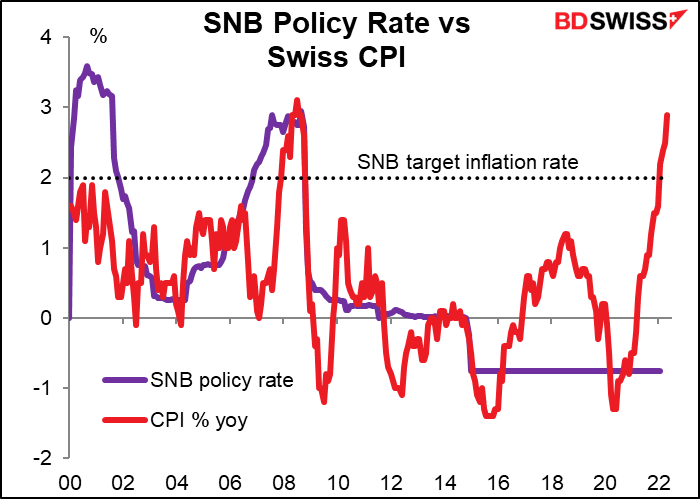

La BNS prévient depuis un certain temps qu’elle pourrait devoir prendre des mesures pour ralentir l’inflation, qui atteint un sommet de 2,9 % sur 14 ans, bien au-dessus de son objectif de 2 % (mais pas beaucoup par rapport à d’autres pays).

Nous verrons ce qu’elle dira sur le CHF, l’inflation et la possibilité de tout changement, mais je ne m’attendrais à rien de drastique lors de cette réunion. Elle répétera probablement sa phrase habituelle, qui est :

(La BNS) maintient le taux directeur de la BNS et les intérêts sur les dépôts à vue à la BNS à -0,75 % et est disposée à intervenir sur le marché des changes si nécessaire, afin de contrer la pression à la hausse sur le franc suisse. Ce faisant, elle tient compte de la situation monétaire globale et de l’écart entre le taux d’inflation et les autres pays. Le franc suisse reste très valorisé.

Je ne chercherais aucun changement dans la politique de la BNS avant septembre. La BCE se réunira le 8 septembre et la BNS le 22. Cela signifie que la BNS connaîtra les résultats de la réunion de la BCE et qu’elle pourra peut-être relever les taux d’intérêt suite aux annonces de BCE.

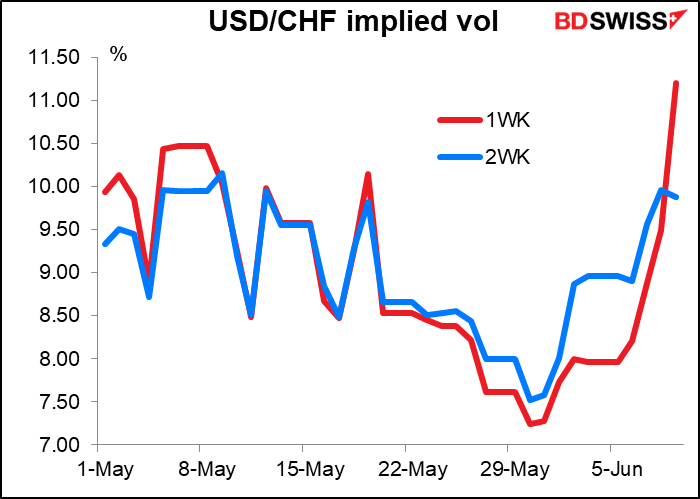

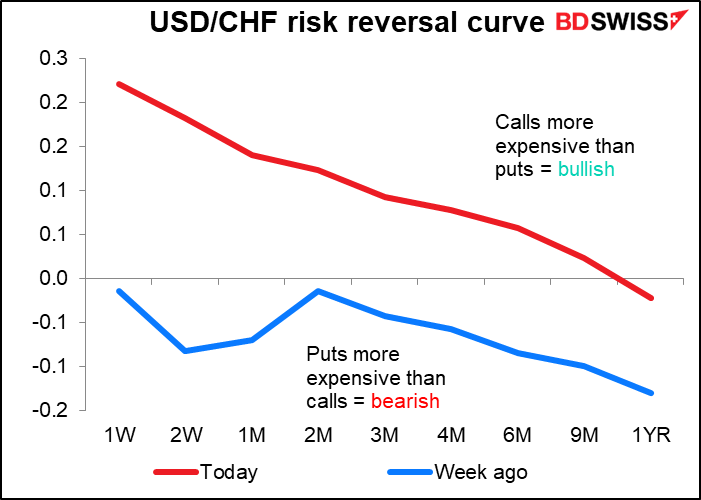

Néanmoins, le marché des options recherche une certaine volatilité dans le CHF. La volatilité implicite sur une et deux semaines se sont suivies de près, mais le volume sur 2 semaines a augmenté vers le 3 juin, date à laquelle elle a couvert la réunion de la BNS. Maintenant que le volume sur une semaine le couvre, il a fortement augmenté.

Les retournements des risques suggèrent qu’il y a une semaine, le marché était préoccupé par la possibilité d’une réunion agressive de la BNS, aussi la courbe des taux de change a chuté à la fin des deux semaines. Cependant, désormais, la courbe sur neuf mois suggère que le marché s’attend à une nouvelle faiblesse du CHF, impliquant plus de hausses de la Fed et pas beaucoup d’action de la BNS.

La BoJ (vendredi) devient intéressante… Enfin ! Au cours des 25 dernières années, son taux directeur a à peine évolué de 50 pb. À une époque, imaginez donc, je publiais un commentaire quotidien sur les activités du marché monétaire de la Banque du Japon et écrivais une publication mensuelle de surveillance de ses activités ? Je suis content d’avoir trouvé autre chose à faire dans la vie.

Je ne m’attends pas non plus à ce qu’elle change de politique lors de cette réunion. Kuroda a prononcé un discours le 6 juin dans lequel il plaide en faveur d’un assouplissement continu. « L’économie japonaise est toujours en cours de rémission de la pandémie et subit des pressions à la baisse du côté des revenus en raison de la hausse des prix des matières premières. Dans cette situation, le resserrement monétaire n’est pas du tout une mesure appropriée », a-t-il déclaré. Il a établi un contraste entre la situation du Japon et celle d’autres pays, ce qui signifie qu’il n’est pas nécessaire que le Japon suive la tendance mondiale de hausse des taux. « Contrairement à d’autres banques centrales, la Banque n’a pas fait de compromis entre la stabilité économique et la stabilité des prix », a-t-il déclaré. Il a ensuite conclu le discours en notant que « la Banque adoptera une position ferme sur la poursuite de l’assouplissement monétaire. » Pourrait-il changer complètement de cap 10 jours plus tard ? C’est peu probable.

Cependant, les choses se tendent à Nihonbashi, car ils constatent que leur succès limité dans la hausse de l’inflation n’est pas du tout populaire auprès de Mme. Watanabe Le gouverneur de la BoJ, Kuroda, a déclaré (à juste titre) dans ce discours que « des changements ont récemment commencé à apparaître dans les perceptions des entreprises et des ménages sur l’inflation et les attentes en matière d’inflation au Japon. » Il a ensuite déclaré quelque chose qu’il n’aurait pas dû : « Alors que les entreprises adoptent une position de plus en plus active de fixation des prix, la tolérance des ménages japonais à la hausse des prix a augmenté. »

Un tsunami de critiques de ce commentaire a forcé le gouverneur Kuroda à se rétracter de manière embarrassante. Il a déclaré lors d’une session de la Diète le lendemain que ces mots étaient « complètement inappropriés » et qu’il souhaitait les « rétracter ». Il a ajouté qu’il était pleinement conscient que « les ménages acceptent les hausses de prix comme un choix douloureux » et s’est excusé d’avoir fait de tels commentaires « trompeurs ». Il aurait dû s’en douter. Dans une enquête de la BoJ réalisée en mars, 82 % des répondants ont déclaré que la hausse des prix était « plutôt défavorable » contre seulement 2,9 % qui ont déclaré qu’elle était « favorable ». Alors que la BoJ lutte pour atteindre une inflation de 2 %, il semble que la population n’aime pas l’inflation.

Ce terrain d’opposition populaire à la hausse des prix suggère que peut-être, et c’est une hypothèse totale, que la la BoJ pourrait changer sa politique ultérieurement. Certainement pas maintenant, cependant.

Si elle le faisait, la première chose serait probablement de bricoler sa politique de contrôle de la courbe des taux (YCC), qui dit qu’elle maintiendra son rendement des obligations à 10 ans à ±25 pb de 0 %. Elle pourrait soit élargir davantage la fourchette, soit abaisser la maturité de l’obligation concernée, peut-être à 5 ans, ce qui donnerait plus de marge pour que les rendements à plus long terme augmentent. Cela pourrait se produire dès la réunion d’octobre, lorsque la BoJ publiera son rapport trimestriel sur les perspectives. Après cela, elle cesserait d’acheter des obligations et finirait par augmenter les taux d’intérêt. Ce jour est probablement loin – pour le moment, le marché n’est même pas en train de fixer un prix pour une hausse du taux au Japon ces deux prochaines années.

Plus probablement, nous pourrions voir des mesures pour ralentir ou arrêter le déclin du yen, d’abord avec une intervention verbale, puis finalement avec une intervention réelle sur le marché. Cela contribuerait à compenser la poussée à la hausse des prix provenant des matières premières importées, qui ont grimpé en flèche (aliments et énergie, en particulier). Nous devrions faire attention aux commentaires des fonctionnaires du ministère des Finances. Cependant, d’ici là, je pense que la voie sera toute ouverte pour que l’USD/JPY se renforce (le JPY s’affaiblirait donc davantage).

Principaux indicateurs de la semaine

Ce commentaire est déjà assez long, donc je ne vais pas traiter en détails des principaux indicateurs de la semaine.

Pour les États-Unis, l’accent sera mis sur les ventes au détail mercredi. Les autres indicateurs clés sont l’indice des prix à la production (mardi), les indices Empire State et Philadelphia Fed (mercredi et jeudi, respectivement), les mises en chantier de logements (jeudi) et l’indice avancé (vendredi).

C’est une grande semaine pour les indicateurs britanniques. Le lundi est le « jour des indicateurs à court terme », avec le PIB mensuel, la production industrielle et manufacturière et les données commerciales. Les données sur l’emploi sont publiées mardi et les ventes au détail vendredi. Comme d’habitude, les problèmes politiques du premier ministre Johnson et le débat interminable sur le protocole d’Irlande du Nord peuvent également faire surface. Cependant, j’ai l’impression que le marché prend cela comme un bruit de fond pour la Grande-Bretagne sous le régime actuel et se concentre largement sur la politique monétaire, c’est-à-dire la réunion de la Banque d’Angleterre.

Pour l’UE, l’IPC allemand final (mardi) et l’IPC européen final (vendredi) seront le centre d’attention, sans être toutefois aussi importants que l’estimation préliminaire déjà disponible.

La Nouvelle-Zélande annoncera son PIB au premier trimestre jeudi.

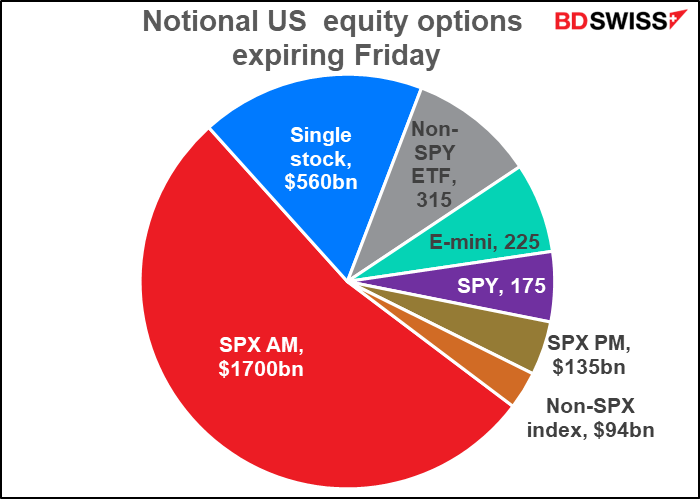

Enfin, il y a un montant notionnel de 3 200 milliards de dollars d’intérêts ouverts dans les options sur actions américaines expirant vendredi, ce qui pourrait stimuler la volatilité des marchés boursiers.