สัปดาห์ที่แล้วมีการประชุมของธนาคารกลางออสเตรเลีย (RBA) และธนาคารกลางยุโรป (ECB) แม้ว่า ECB จะมีความสำคัญมากกว่าสำหรับระบบการเงินทั่วโลกอย่างไม่ต้องสงสัย แต่นี่คือข้อความจาก RBA ที่ผมคิดว่าน่าจดจำไว้

การอภิปรายก่อนการประชุมคือว่า RBP จะปรับขึ้นอัตราดอกเบี้ยนโยบายหรือไม่ จากนั้นที่ 0.35% คือเพิ่มขึ้น 25 จุดหรือ 40 จุด การอภิปรายจับจุดอยู่ที่สิ่งที่นายโลว์ผู้ว่าการ RBA ต้องการจะสื่อ เมื่อเขากล่าวหลังจากการประชุมในเดือนพฤษภาคมว่า RBA กำลังจะกลับไปสู่กระบวนการนโยบาย “ธุรกิจตามปกติ” บางคนแย้งว่าการเพิ่มขึ้นครั้งละ 25 จุดจะเป็น “ธุรกิจตามปกติ” ส่วนคนอื่นก็แย้งว่าการปรับขึ้น 40 จุดและดันให้อัตราดอกเบี้ยนโยบายไปถึงระดับมาตรฐานที่ 0.75% จะเป็น “ธุรกิจตามปกติ” พอถึงเวลาจริงๆ RBA กลับปรับขึ้นไปถึง 50 จุดเป็น 0.85% ดูเหมือนว่าตามคำกล่าวของผู้ว่าการโลว์ การปรับขึ้น 50 จุดในขณะนี้ถือเป็น “ธุรกิจตามปกติ”

RBA ไม่ใช่ธนาคารกลางแรกในกลุ่ม G10 ที่ปรับขึ้น 50 จุดและจะไม่ใช่รายสุดท้าย ธนาคารกลางนิวซีแลนด์ (RBNZ) ได้นำร่องไปก่อนแล้ว* ในวันที่ 13 เมษายน และปรับขึ้นอีก 50 จุดในช่วงปลายเดือนพฤษภาคม Federal Open Market Committee (FOMC) ของสหรัฐซึ่งเป็นหน่วยงานกำหนดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ ปรับขึ้นไป 50 จุดเมื่อต้นเดือนพฤษภาคม และเกือบจะมั่นใจได้ว่าจะทำเช่นนั้นอีกครั้งในการประชุมสัปดาห์หน้าและในเดือนกรกฎาคม น่าจะปรับในเดือนกันยายนและอาจรวมถึงเดือนพฤศจิกายนด้วย ธนาคารกลางแคนาดาได้ดำเนินการดังกล่าวไปเมื่อวันที่ 1 มิถุนายน

(*ดูจากกลุ่ม G20 บราซิลเป็นประเทศแรก โดยปรับขึ้น 75 จุดในเดือนมีนาคม 2021 เราจะไม่พูดถึงตุรกีหรือรัสเซีย ซึ่งเป็นสองค่าที่ผิดปกติ)

นั่นอาจเป็นเหตุผลว่าทำไมคำแถลงของ ECB ที่ว่า “ตั้งใจที่จะปรับขึ้นอัตราดอกเบี้ยของ ECB ที่สำคัญอีก 25 จุดในการประชุมนโยบายการเงินในเดือนกรกฎาคม” ทำให้ตลาดผิดหวัง คณะมนตรีบริหารได้กล่าวว่าพวกเขาคาดว่าจะปรับขึ้นอีกครั้งในเดือนกันยายน และขนาดของการปรับขึ้นนั้น “จะขึ้นอยู่กับแนวโน้มเงินเฟ้อระยะกลางที่ปรับปรุงแล้ว” และกล่าวว่า “หากแนวโน้มอัตราเงินเฟ้อระยะกลางยังคงมีอยู่หรือแย่ลง การปรับขึ้นอย่างมากก็จะเป็นเรื่องเหมาะสมในการประชุมเดือนกันยายน” ดังนั้นพวกเขาจึงแสดงการคาดหวังไว้ – พูดว่าความเป็นไปได้ดูจะตรงกว่า – ที่จะปรับขึ้น 50 จุดในเดือนกันยายน แต่ไม่ได้ให้สัญญาใดๆ

สัปดาห์หน้า: FOMC, ธนาคารกลางสวิส, ธนาคารกลางอังกฤษ, ธนาคารกลางญี่ปุ่น

ธนาคารกลางกลุ่ม G10 สี่แห่งจะประชุมกันในสัปดาห์หน้า

เฟดค่อนข้างชัวร์แล้วว่าจะปรับขึ้น 50 จุดตามที่กล่าวไว้ข้างต้น ตลาดจะต้องอยากทราบข้อมูลเชิงลึกว่าพวกเขามองความเสี่ยงในอนาคตว่าเป็นอย่างไร และหลังจากเห็นดัชนีราคาผู้บริโภค (CPI) ของสหรัฐเมื่อวันศุกร์ที่ผ่านมา พวกเขาคิดว่าอัตราเงินเฟ้อถึงจุดสูงสุดแล้วหรือจะสูงขึ้นไปอีก ในแง่นี้ จุดโฟกัสน่าจะอยู่ที่บทสรุปประมาณการทางเศรษฐกิจ (SEP) ฉบับใหม่ ซึ่งมีการคาดการณ์อัตราเงินเฟ้อและ “กราฟจุด” แห่งตำนานที่มีการคาดการณ์ของสมาชิกสำหรับอัตราดอกเบี้ยของเฟด การกระทำของพวกเขาในการประชุมครั้งนี้จะเป็นการแสดงความชัดเจน สิ่งที่น่าสนใจคือสิ่งที่พวกเขาคาดการณ์ไว้ในอนาคต

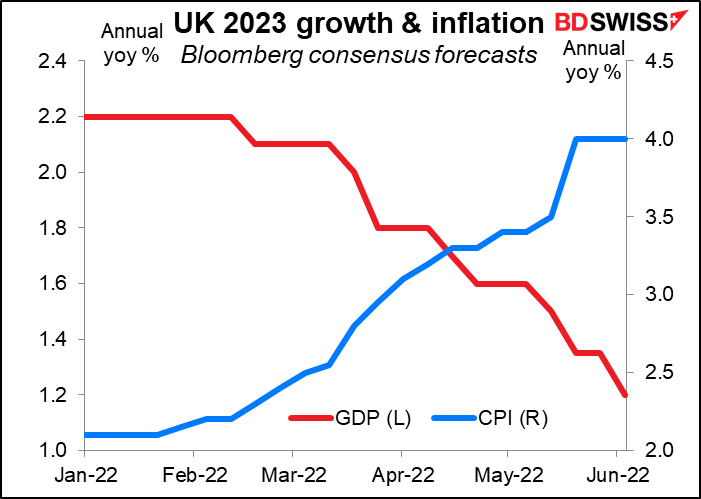

ธนาคารกลางอังกฤษก็ดูเหมือนว่าจะได้ข้อสรุปมาก่อนหน้าการประชุมครั้งนี้แล้ว จนถึงตอนนี้มีการคาดการณ์ 11 รายการใน Bloomberg และทั้งหมดเลือกการปรับขึ้น 25 จุดเป็น 1.25% เช่นเดียวกับตลาด แต่ตลาดเห็นโอกาสเยอะพอสมควรที่จะมีการปรับขึ้น 50 จุดในการประชุมสองครั้งถัดไป

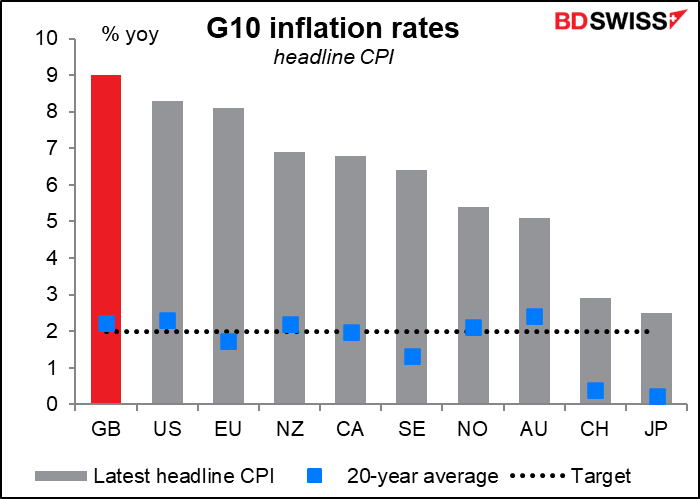

ปัญหาที่สหราชอาณาจักรต้องเผชิญคือแนวโน้มด้านเศรษฐกิจที่เลวร้าย องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ในสัปดาห์นี้คาดการณ์ว่าการเติบโตทางเศรษฐกิจในสหราชอาณาจักรจะหยุดชะงักในปีหน้า โดยมีเพียงรัสเซียประเทศเดียวเท่านั้นที่จะมีผลงานแย่กว่าในกลุ่มประเทศเศรษฐกิจชั้นนำของกลุ่ม G20 ลอเรนซ์ บูน หัวหน้านักเศรษฐศาสตร์ของ OECD ตั้งข้อสังเกตว่าสหราชอาณาจักรมีความโดดเด่นในการต้องต่อสู้กับเงินเฟ้อที่สูง อัตราดอกเบี้ยที่สูงขึ้น และภาษีที่เพิ่มขึ้นไปพร้อมๆ กัน

อัตราเงินเฟ้อที่สูงของสหราชอาณาจักร ซึ่งสูงที่สุดในกลุ่ม G10 จะบีบรีดรายได้ของภาคครัวเรือนและองค์กร เช่นเดียวกับที่การเพิ่มภาษีอีกรอบจะทำ

ในบริบทดังกล่าว คณะกรรมการนโยบายการเงินหรือ กนง. (MPC) จะต้องกำหนดเส้นแบ่งให้ชัดเจนระหว่างการต่อสู้กับภาวะเงินเฟ้อกับการซ้ำเติมเศรษฐกิจที่ตกต่ำอยู่แล้วให้ตกต่ำลงอีก ผู้คนจะอยากได้ข้อมูลเพิ่มเติมว่าการอภิปรายนี้จะมีผลออกมาเป็นอย่างไรในหมู่สมาชิกกนง. ซึ่งเมื่อเดือนที่แล้วพวกเขาลงคะแนน 6-3 สนับสนุนการปรับขึ้นที่ 25 จุด โดยที่เสียงข้างน้อยต้องการปรับขึ้น 50 จุด จะมีกี่คน (ถ้ามี) ที่จะลงคะแนนให้ปรับขึ้น 50 จุดครั้งนี้?

แนวทางนโยบายของ BoE แสดงให้เห็นว่าเสียงแตกในด้านมุมมองเป็นอย่างมาก มีใจความว่า:

จากการประเมินแนวโน้มเศรษฐกิจล่าสุด สมาชิกส่วนใหญ่ของคณะกรรมาธิการตัดสินว่านโยบายการเงินที่เข้มงวดยิ่งขึ้นอีกระดับหนึ่งอาจยังคงมีความเหมาะสมในช่วงเดือนข้างหน้า โดยมีความเสี่ยงทั้งสองด้านในการตัดสินนั้นและมุมมองที่หลากหลายของสมาชิกเหล่านี้ในด้านความสมดุลของความเสี่ยง กนง.จะยังคงทบทวนพัฒนาการในแง่ของข้อมูลที่เข้ามาและนัยต่างๆ ต่อภาวะเงินเฟ้อระยะกลาง

ขอให้สังเกตว่าสมาชิก “ส่วนใหญ่” คิดว่าจำเป็นต้องมีการกระชับเพิ่มเติม นี่จะแปลว่ามีสมาชิกบางคนไม่คิดว่าการกระชับให้มากกว่านี้ “อาจเป็นเรื่องเหมาะสม” ได้หรือไม่? หรือนี่หมายถึงสมาชิกที่คิดว่าการกระชับให้มากกว่านี้เป็นเรื่องที่เหมาะสมอย่างมาก? นอกจากนี้ ความสมดุลของความเสี่ยงดูเหมือนจะเป็นแค่เรื่องของการถกเถียงกัน

สรุป ผลกระทบของการประชุมของ BoE ไม่ได้มาจากสิ่งที่พวกเขาทำ – ซึ่งค่อนข้างจะชัดเจนแล้ว – แต่มาจากสิ่งที่พวกเขาพูดหรือบอกเป็นนัย ความรู้สึกว่าเหยี่ยวกำลังโฉบขึ้น (หรือแค่อยู่ในทิศทางที่เข้มงวด) อาจช่วยส่งเสริม GBP ในขณะที่การล่าถอยของพวกเขาจะเป็นไฟเขียวให้ตลาดลด GBP/USD ลงไปที่ 1.20

ผมขอโน้ตไว้ว่า ไมเคิล ซอนเดอร์สที่ลงคะแนนให้ปรับขึ้น 50 จุดอย่างต่อเนื่องจะเข้าร่วมในการประชุมครั้งนี้และครั้งต่อไป (สิงหาคม) เท่านั้น ก่อนที่จะถูกแทนที่โดย Dr. Swati Dhingra รองศาสตราจารย์ที่ London School of Economics เธอเป็นนักวิจารณ์ที่มีชื่อเสียงในเรื่อง Brexit แต่ผมไม่พบบันทึกใดๆ เกี่ยวกับความคิดเห็นของเธอในด้านอัตราเงินเฟ้อหรือนโยบายการเงิน การจากไปของเหยี่ยวตัวใหญ่ที่สุดของ MPC อาจหมายความว่าเหลือเวลาอีกเพียงสองเดือนเท่านั้นสำหรับเหยี่ยวที่จะชนะในการปรับขึ้น 50 จุด เว้นแต่ว่าอัตราเงินเฟ้อในสหราชอาณาจักรจะเลยเถิดไปยิ่งกว่านี้

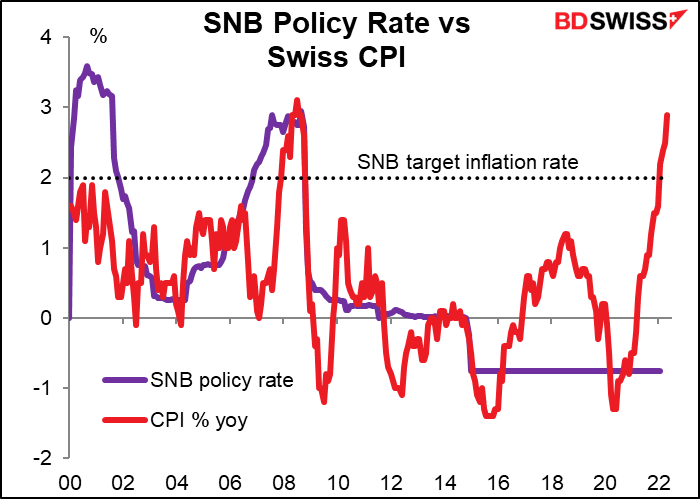

ผลการประชุมของธนาคารกลางสวิส (SNB) และธนาคารกลางญี่ปุ่น (BoJ) ก็ไม่มีเรื่องน่ากังขาเช่นกัน ทั้งคู่มีแนวโน้มที่จะไม่ทำอะไรเลย ซึ่งก็เป็นสิ่งที่พวกเขาทำมาเป็นเวลานานแล้ว (โดยเฉพาะ SNB ที่ไม่ได้เปลี่ยนอัตราดอกเบี้ยนโยบายเลยตั้งแต่ปี 2015) และอีกครั้ง เราจะให้ความสนใจในสิ่งที่พวกเขาพูดมากกว่าสิ่งที่พวกเขาทำ

SNB ได้รับคำเตือนมาระยะหนึ่งแล้วว่าอาจต้องทำอะไรสักอย่างเพื่อชะลออัตราเงินเฟ้อ ซึ่งที่ 2.9% คืออยู่ที่ระดับสูงสุดในรอบ 14 ปีที่สูงกว่าเป้าหมายที่ 2% ของพวกเขาอย่างมาก (แต่ไม่มากเท่าไหร่เมื่อเทียบกับประเทศอื่นๆ)

ผู้คนจะรอดูว่าพวกเขาจะพูดอะไรเกี่ยวกับ CHF, อัตราเงินเฟ้อ และความเป็นไปได้ของการเปลี่ยนแปลงใดๆ แต่ผมไม่คิดว่าจะมีอะไรมากในการประชุมครั้งนี้ พวกเขาน่าจะกล่าวซ้ำวลีสำเร็จรูปตามปกติ ซึ่งก็คือ:

(SNB) รักษาอัตราดอกเบี้ยนโยบายของ SNB และดอกเบี้ยเงินฝากออมทรัพย์ที่ SNB ไว้ที่ −0.75% และยินดีที่จะเข้าไปแทรกแซงในตลาดแลกเปลี่ยนเงินตราต่างประเทศตามที่จำเป็น เพื่อตอบโต้แรงกดดันต่อค่าเงินฟรังก์สวิสที่สูงขึ้น ในการที่จะทำเช่นนั้น จะต้องพิจารณาสถานการณ์สกุลเงินโดยรวมและความแตกต่างของอัตราเงินเฟ้อกับประเทศอื่นๆ เพื่อให้ฟรังก์สวิสยังคงมีมูลค่าสูงอยู่

ผมจะไม่มองหาการเปลี่ยนแปลงใดๆ ในนโยบาย SNB จนกว่าจะถึงเดือนกันยายน การประชุมของ ECB เดือนกันยายนจะมีขึ้นในวันที่ 8 และการประชุมของ SNB เดือนกันยายนจะมีขึ้นในวันที่ 22 นั่นหมายความว่า SNB จะทราบผลการประชุมของ ECB และอาจปรับขึ้นอัตราดอกเบี้ยตาม ECB ไป

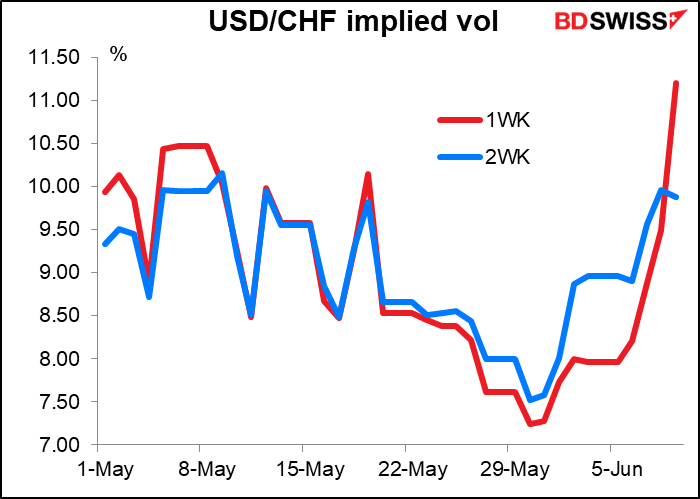

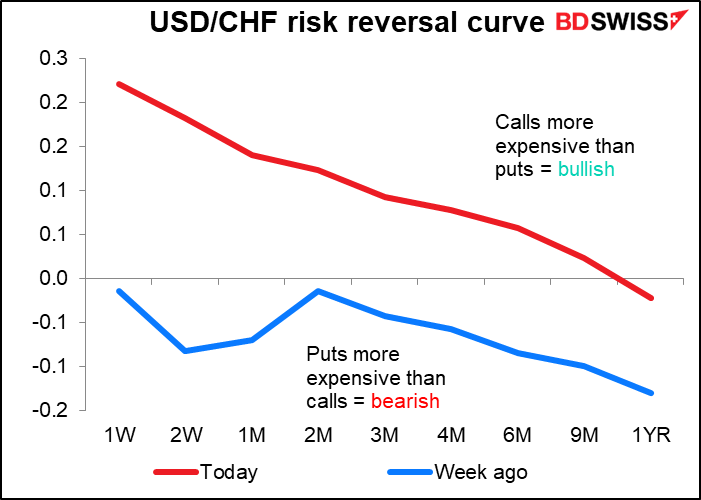

ถึงกระนั้น ตลาดออปชั่นกำลังมองหาความผันผวนใน CHF ความผันผวนแฝงในหนึ่งและสองสัปดาห์ตามกันไปอย่างใกล้ชิด แต่ความผันผวน 2 สัปดาห์ขยับสูงขึ้นในช่วงวันที่ 3 มิถุนายน ซึ่งเป็นช่วงที่ครอบคลุมการประชุมของ SNB ตอนนี้ความผันผวนในระยะเวลาหนึ่งสัปดาห์ครอบคลุมแล้วก็เลยพุ่งสูงขึ้นอย่างรวดเร็ว

การพลิกกลับของความเสี่ยงชี้ให้เห็นว่าเมื่อสัปดาห์ที่แล้ว ตลาดมีความกังวลเกี่ยวกับความเป็นไปได้ที่การประชุมของ SNB จะเข้มงวดขึ้น ซึ่งเป็นสาเหตุที่เส้นการพลิกกลับของความเสี่ยงย่อตัวลงในแนวโน้มสองสัปดาห์ แต่ตอนนี้เส้นโค้งออกไปถึงเก้าเดือนแสดงให้เห็นว่าตลาดคาดว่า CHF จะอ่อนค่าลงอีก ซึ่งหมายถึงการปรับขึ้นของเฟดมากขึ้นอีกและไม่มีการดำเนินการจาก SNB มากนัก

ในที่สุด BoJ (วันศุกร์) ก็เริ่มน่าสนใจ ในช่วง 25 ปีที่ผ่านมา อัตราดอกเบี้ยนโยบายของพวเขาแทบจะไม่ขยับขึ้นถึง 50 จุดเลย คุณเชื่อไหมว่าครั้งหนึ่งผมเคยตีพิมพ์ความคิดเห็นรายวันเกี่ยวกับกิจกรรมตลาดเงินของธนาคารกลางญี่ปุ่นและเขียนสื่อสิ่งพิมพ์ BoJ-Watch รายเดือน ผมดีใจที่ได้ทำอย่างอื่นเพื่อหาเลี้ยงชีพ

ผมไม่คิดว่าพวกเขาจะเปลี่ยนนโยบายในการประชุมครั้งนี้ด้วย ผู้ว่าการคุโรดะได้กล่าวแถลงเมื่อวันที่ 6 มิถุนายน โดยเขาได้พูดถึงเหตุผลที่ดำเนินการผ่อนคลายต่อไป “เศรษฐกิจของญี่ปุ่นยังคงฟื้นตัวจากการระบาดและอยู่ภายใต้แรงกดดันด้านรายได้ที่ลดลงเนื่องจากราคาสินค้าโภคภัณฑ์ที่สูงขึ้น ในสถานการณ์เช่นนี้ การกระชับทางการเงินไม่ใช่มาตรการที่เหมาะสมเลย” เขากล่าว เขาแสดงความแตกต่างระหว่างสถานการณ์ของญี่ปุ่นกับสถานการณ์ของประเทศอื่นๆ ซึ่งหมายความว่าญี่ปุ่นไม่มีความจำเป็นที่จะต้องทำตามกระแสการปรับขึ้นของทั่วโลก “ต่างจากธนาคารกลางอื่นๆ ธนาคารของเราไม่ต้องเผชิญกับการต้องยอมแลกระหว่างเสถียรภาพทางเศรษฐกิจกับเสถียรภาพด้านราคา” เขากล่าว จากนั้นเขาก็สรุปคำแถลงโดยหมายเหตุไว้ว่า “ธนาคารจะมีจุดยืนที่เข้มแข็งในการดำเนินมาตรการผ่อนคลายทางการเงินต่อไป” เป็นไปได้ไหมที่ 10 วันต่อมาเขาจะเปลี่ยนทิศทางโดยสิ้นเชิง? ไม่น่าจะเป็นไปได้

อย่างไรก็ตาม สิ่งต่างๆ ในนิฮงบาชิกำลังร้อนแรง เนื่องจากพวกเขาพบว่าความสำเร็จที่จำกัดของพวกเขาในการทำให้เงินเฟ้อสูงขึ้นนั้นไม่เป็นที่นิยมเลยสำหรับนางวาตานาเบะ ผู้ว่าการคุโรดะแห่ง BoJ กล่าวในคำแถลงนั้น (อย่างถูกต้องแล้ว) ว่า “การเปลี่ยนแปลงเพิ่งเริ่มปรากฏให้เห็นในการรับรู้ของบริษัทและครัวเรือนเกี่ยวกับเงินเฟ้อและการคาดการณ์เงินเฟ้อในญี่ปุ่น” จากนั้นเขาก็พูดในสิ่งที่เขาไม่ควรพูด: “เนื่องจากบริษัทต่างๆ ปรับใช้จุดยืนการกำหนดราคาที่เปลี่ยนแปลงบ่อยขึ้น ครัวเรือนในญี่ปุ่นจึงทนต่อการขึ้นราคาได้มากขึ้น”

คลื่นสึนามิของคำวิพากษ์วิจารณ์ต่อความคิดเห็นนี้ทำให้ผู้ว่าการคุโรดะต้องถอนคำพูดอย่างน่าอับอาย เขาพูดในการประชุมหารือในวันรุ่งขึ้นว่าคำพูดเหล่านั้น “ไม่เหมาะสมอย่างยิ่ง” และเขาต้องการ “ถอน” คำพูดเหล่านั้น เขาเสริมว่าเขาตระหนักดีว่า “ครัวเรือนต่างยอมรับการขึ้นราคาในฐานะตัวเลือกที่เจ็บปวด” และขอโทษสำหรับการแสดงความคิดเห็นที่ “ทำให้เข้าใจผิด” ดังกล่าว เขาก็น่าจะรู้อยู่แล้วว่าจะเป็นเช่นนี้ ในแบบสำรวจของ BoJ ที่จัดทำในเดือนมีนาคม ผู้ตอบแบบสอบถามจำนวน 82% กล่าวว่าการเพิ่มขึ้นของราคานั้น “ค่อนข้างไม่เห็นด้วย” เทียบกับเพียง 2.9% ที่กล่าวว่า “เห็นด้วย” ดังนั้นในขณะที่ BoJ พยายามดิ้นรนเพื่อให้ได้อัตราเงินเฟ้อที่ 2% ดูเหมือนว่าประชาชนจะไม่ชอบเงินเฟ้อ

การต่อต้านอย่างกว้างขวางจากคนส่วนใหญ่ในการปรับราคาให้สูงขึ้นแสดงให้เห็นว่าในอนาคต BoJ อาจจะ แค่อาจจะ เปลี่ยนนโยบาย แต่ไม่ใช่ตอนนี้แน่นอน

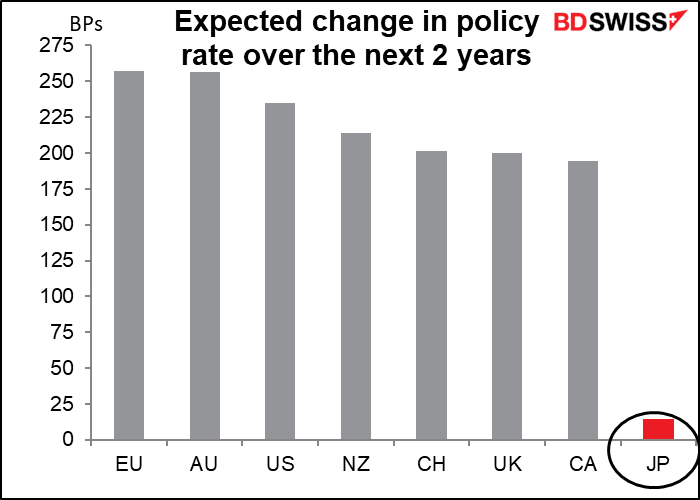

หากมีการเปลี่ยนแปลงจริงๆ สิ่งแรกที่พวกเขาจะทำก็คือปรับแก้นโยบาย Yield Curve Control (YCC) ซึ่งบอกว่าพวกเขาจะรักษาอัตราผลตอบแทนพันธบัตรอายุ 10 ปีให้อยู่ภายใน ±25 จุดจาก 0% พวกเขาอาจขยายกรอบให้กว้างขึ้นหรือลดวันครบกำหนดของพันธบัตรที่เกี่ยวข้องลงได้ อาจจะเป็น 5 ปี ซึ่งจะทำให้มีพื้นที่มากขึ้นสำหรับผลตอบแทนระยะยาวที่จะสูงขึ้น สิ่งนี้อาจเกิดขึ้นเร็วสุดในการประชุมเดือนตุลาคม เมื่อ BoJ เผยแพร่รายงาน แนวโน้มประจำไตรมาส หลังจากนั้นพวกเขาจะหยุดซื้อพันธบัตรและปรับขึ้นอัตราดอกเบี้ยในที่สุด แต่วันดังกล่าวนั้นน่าจะอีกนาน ในขณะนี้ตลาดไม่แม้แต่คำนวณรวมราคาในการปรับขึ้นอัตราดอกเบี้ยเต็มอัตราสำหรับประเทศญี่ปุ่นในช่วงสองปีข้างหน้า

มีแนวโน้มมากขึ้นที่เราจะได้เห็นมาตรการบางอย่างเพื่อชะลอหรือหยุดการอ่อนค่าลงของเงินเยน ขั้นแรกด้วยการแทรกแซงทางวาจา และในที่สุดจะเป็นการแทรกแซงตลาดจริงๆ ซึ่งจะช่วยชดเชยการดันขึ้นของราคาจากวัตถุดิบนำเข้า ซึ่งพุ่งสูงขึ้นมาก (โดยเฉพาะอาหารและพลังงาน) เราควรระวังความคิดเห็นของเจ้าหน้าที่กระทรวงการคลัง แต่จนกว่าจะถึงตอนั้น ผมคิดว่ายังมีสัญญาณไฟเขียวสำหรับ USD/JPY ให้ขยับสูงขึ้น (JPY อ่อนค่าลงไปอีก)

ดัชนีชี้วัดสำคัญในระหว่างสัปดาห์

ความคิดเห็นนี้ยาวพอแล้ว ดังนั้นผมจะไม่ลงรายละเอียดมากเกี่ยวกับดัชนีชี้วัดสำคัญที่จะออกมาในระหว่างสัปดาห์

สำหรับสหรัฐ โฟกัสหลักจะอยู่ที่ยอดขายปลีกในวันพุธ ตัวชี้วัดที่สำคัญอื่นๆ ได้แก่ ดัชนีราคาผู้ผลิต (อ.), ดัชนีการผลิตรัฐนิวยอร์กกับดัชนีจากธนาคารกลางรัฐฟิลาเดลเฟีย (พ. และ พฤ. ตามลำดับ), ยอดเริ่มสร้างบ้าน (พฤ.) และดัชนีชี้นำวัดสภาวะเศรษฐกิจ (ศ.)

เป็นสัปดาห์ที่ยิ่งใหญ่สำหรับสหราชอาณาจักร วันจันทร์จะมี “วันข้อมูลชี้วัดระยะสั้น” พร้อมด้วย GDP รายเดือน, ดัชนีผลผลิตภาคอุตสาหกรรมและการผลิต และข้อมูลการค้า ข้อมูลการจ้างงานจะออกมาในวันอังคารและยอดขายปลีกในวันศุกร์ และเช่นเคย ปัญหาทางการเมืองของนายกรัฐมนตรีบอริส จอห์นสันและการอภิปรายที่ไม่มีวันสิ้นสุดเกี่ยวกับระเบียบการของไอร์แลนด์เหนืออาจลอยขึ้นสู่ผิวน้ำเช่นกัน แต่ความรู้สึกของผมคือตลาดพิจารณาความบ้าบอนี้เป็นแค่เสียงรบกวนพื้นหลังสำหรับอังกฤษภายใต้ระบอบการปกครองปัจจุบันและมุ่งเน้นไปที่นโยบายการเงินเป็นหลัก เช่น การประชุมของธนาคารกลางอังกฤษ

สำหรับสหภาพยุโรป CPI สุดท้ายของเยอรมนี (อ.) และ CPI สุดท้ายทั่วทั้งสหภาพยุโรป (ศ.) จะเป็นจุดสนใจ แต่แน่นอนว่าไม่สำคัญเท่ากับประมาณการเบื้องต้นที่ออกมาแล้ว

นิวซีแลนด์จะประกาศ GDP ไตรมาส 1 ในวันพฤหัสบดี

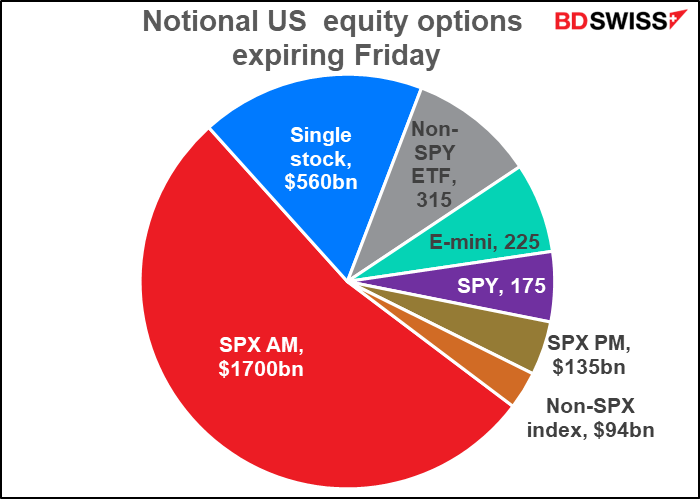

ท้ายที่สุด มีสัญญาคงค้างมูลค่า 3.2 ล้านล้านดอลลาร์สหรัฐในออปชั่นหุ้นของสหรัฐที่จะหมดอายุในวันศุกร์นี้ ซึ่งอาจจะเพิ่มความผันผวนให้กับตลาดหุ้นได้