Hemos hablado mucho de la inflación, del impacto de la pandemia, del impacto de la escasez de mano de obra, de los coches usados y de los microchips, de si es «transitoria» o de si los precios son «rígidos», etc. Hoy me gustaría hablar de la tendencia a largo plazo de la inflación. Me preocupa que una de las razones por las que la inflación podría ser más alta de lo esperado durante más tiempo sea el cambio climático. Eso es un gran problema para los bancos centrales. Un aumento en los tipos de interés no puede hacer nada para incrementar la oferta de alimentos, solo ahogar la demanda.

Me llamó la atención este gráfico del índice de precios de los alimentos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura. Ha subido un 20 % interanual. El pasado mes de mayo subió un 41 % interanual. Eso supone una tremenda carga para el presupuesto de la gente.

El índice subió a su nivel más alto desde 2011, cuando los elevadísimos costes contribuyeron a las revueltas políticas en Egipto y Libia. El precio de la carne, los productos lácteos y los cereales subió, mientras que el de los aceites alcanzó el nivel más alto desde el inicio del índice en 1990.

Muchos de los elementos esenciales de la vida se han encarecido desde principios del año pasado. Tendremos que empezar a beber chocolate (-4,2 %) en lugar de café (+84 %), ¡pero sin leche (+34 %)!

El ejemplo de los precios agrícolas disparatados de los últimos tiempos no es un producto alimenticio, sino la madera. Los futuros de la madera alcanzaron un máximo de 1686 $ por mil pies tablares el 7 de mayo del año pasado. Han bajado mucho desde entonces (recientemente se cotizaban en 980 $), pero antes de 2021 ese habría sido el máximo histórico.

Aquí hay un lapso más corto para que pueda ver lo que ha sucedido recientemente

Este aumento de los precios de la madera no está directamente relacionado con el mercado inmobiliario estadounidense. Las construcciones de nuevas viviendas tuvieron un ritmo medio mensual de 1,6 millones en 2021, frente a los 2,07 millones mensuales de 2006, cuando la madera promediaba los 615 $. Incluso si lo ajustamos a la inflación (1986 = 100), la madera alcanzó una media de 92 en 2006 y 209 en los últimos 12 meses, es decir, más del doble del precio ajustado a la inflación.

La razón de estos elevados precios de la madera se describió recientemente en varios artículos de la revista estadounidense de interés general The Atlantic. Perdónenme si me copio descaradamente de ellos.

Parte de la historia de la madera es una historia de la pandemia. Cuando llegó la pandemia, la gente tuvo que trabajar desde casa. Muchos decidieron que necesitaban añadir una nueva habitación para trabajar. O, como pasaban más tiempo en casa, decidieron ampliarla en lugar de tomarse unas vacaciones. Por tanto, aunque no aumentó la construcción de nuevas viviendas, la demanda de madera sí lo ha hecho.

Pero, como muestra el gráfico, en el pasado el mercado de la madera fue capaz de satisfacer el aumento de la demanda sin que los precios se dispararan. Cuando la madera alcanzó los 500 $ por mil pies tablares, simplemente cortaron más árboles. Ya no más.

«La historia del precio de la madera es una historia climática», según un inversor de madera citado en la revista. El aumento de la demanda choca con una serie de catástrofes que impiden a la industria ampliar la oferta. Estas catástrofes incluyen:

La historia es similar para otros productos agrícolas.

De nuevo, parte se debe a la pandemia. Cuando la gente dejó de salir a comer fuera y cocinó más en casa, la industria descubrió que las cadenas de suministro diseñadas para llevar los alimentos a los restaurantes no pueden desviarse fácilmente para llevarlos a los supermercados. Algunos productores se vieron obligados a destruir sus cultivos (leche, patatas). Los mataderos cerraron debido a la escasez de trabajadores, lo que obligó a los ganaderos a sacrificar sus rebaños y a aumentar los precios de la carne. La escasez de camioneros lo empeora todo.

Al mismo tiempo, también hay factores climáticos subyacentes.

El trigo y el maíz. El verano pasado fue el más caluroso que se haya registrado en los Estados Unidos. El calor, combinado con una sequía sin precedentes, no solo dañó los cultivos, sino que dio lugar a enjambres de saltamontes, que devoraron la cosecha de trigo. El maíz también sufrió.

Café: Brasil sufrió el año pasado su peor sequía en 91 años. El nivel de las aguas bajó tanto en algunos ríos que se interrumpió el transporte en barco. Luego, una sorprendente helada golpeó el cinturón cafetero de Brasil, dañando no solo la cosecha actual sino también los brotes que se convertirían en los granos de café del próximo año. (Al igual que en Canadá, los árboles ya estaban debilitados por el estrés térmico). Los futuros del café han subido un 84 % respecto al año anterior.

Guisantes: A medida que la «carne vegetal» se hace más popular, la demanda de guisantes ha aumentado. Por desgracia, la peor sequía en Canadá desde 1961 afectó a la cosecha de guisantes y contribuyó a que los precios se duplicaran. Casualmente, las inusuales lluvias en Francia también dañaron su cosecha de guisantes.

La misma historia podría repetirse en una gran variedad de productos alimenticios.

La inflación de los alimentos plantea varios problemas:

- Subir los tipos de interés no hará nada para aumentar la oferta. Solo puede contener los precios al deprimir la demanda. Pero la demanda de alimentos no es elástica en relación con los precios. La gente tiene que comer algo. Pueden sustituir la carne de ternera por pollo si los precios de la carne de ternera suben demasiado, pero con los precios de las patatas han subido un 245 % desde principios de 2021, por lo que es difícil ver hasta dónde puede bajar la gente en la escala de precios de los alimentos. En algún momento, el elevado precio de los alimentos frenará la demanda de otros bienes y servicios.

- La inflación alimentaria afecta más a los pobres, ya que suelen gastar la mayor parte de sus ingresos en alimentos. Por lo tanto, afecta más a los países en desarrollo que a los países industrializados. Los pobres pueden gastar entre el 50 % y el 60 % de sus ingresos en comida. Los alimentos tienen un peso del 13,9 % en la cesta del índice de precios al consumo de Estados Unidos, pero del 17 % al 21 % en China, el 20,7 % en Brasil y el 23,2 % en México.

Por cierto, el cambio climático también afecta a los precios de otros productos. Más de la mitad de los semiconductores del mundo se fabrican en Taiwán, donde el mayor fabricante de chips por contrato del mundo, Taiwan Semiconductor Manufacturing Co Ltd (TSMC), utiliza más de 150 000 toneladas de agua al día (aproximadamente 80 piscinas estándar). Normalmente la isla recibe mucha agua, pero la contrapartida de las extrañas inundaciones en otras partes del mundo ha sido la ausencia de las habituales lluvias monzónicas en Taiwán. La consiguiente escasez de agua ha sido uno de los factores que han dificultado la producción de semiconductores.

La semana que viene: IPC de EE. UU., IPP de Japón, día del «indicador a corto plazo» del Reino Unido

La segunda semana del mes suele ser tranquila, pero esta semana parece ser inusualmente tranquila, si eso tiene sentido.

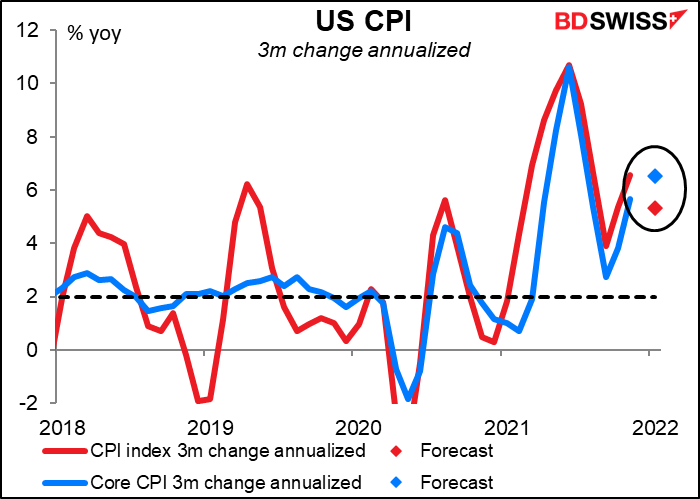

Como siempre, la atención se centrará en el índice de precios al consumo (IPC) de Estados Unidos , que se publicará el jueves. En teoría, esto no debería importar tanto como el deflactor del gasto de consumo personal (PCE), que es lo que la Reserva Federal utiliza para definir la inflación, pero en la práctica es a lo que el mercado presta más atención.

Se espera que sea sombrío: una nueva subida hasta el 7,3 % interanual. No todo es energía y alimentos, ya que también se espera que la inflación subyacente siga aumentando.

Tampoco podemos culpar a los efectos de base. Si observamos la variación de tres meses anualizada para conocer las tendencias de la inflación a corto plazo, se espera que la inflación general se ralentice, pero se prevé que la inflación subyacente aumente aún más. (¿Por qué me he pasado horas escribiendo sobre la inflación de los alimentos, que se excluye de la medida básica? Mala elección, Marsh).

La mayor parte del aumento se ha producido en bienes con precios llamados «flexibles», es decir, los que cambian regularmente (pensemos en la gasolina y las tarifas aéreas). Pero los precios «rígidos», los que no cambian muy a menudo, también han subido. Han subido un 3,7 % interanual, lo que supone casi el doble del objetivo de la Reserva Federal. Los precios flexibles también lo son a la baja, pero los precios rígidos van a seguir estancados en niveles altos.

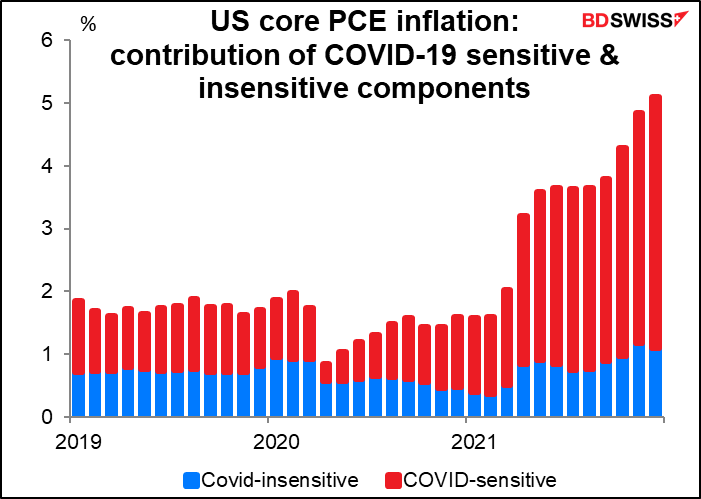

Sin embargo, hay algo de esperanza. La Reserva Federal de San Francisco examina al detalle las cifras del deflactor del PCE para discernir qué bienes son sensibles a las perturbaciones causadas por la pandemia y cuáles no (principalmente observando qué precios se hundieron o se dispararon al principio de la pandemia). Lo que encuentran es que los bienes y servicios sensibles a la COVID-19 siguen aportando la mayor parte del aumento de la inflación (unos 4,0 puntos porcentuales frente a 1,1 pp para los bienes y servicios insensibles). Sin embargo, la contribución de los bienes y servicios insensibles a la COVID-19 ha aumentado considerablemente, desde alrededor de 0,4 pp a principios de año. Por lo tanto, parece que la inflación se está extendiendo fuera de las áreas que fueron inmediatamente afectadas por la pandemia. Por eso los bancos centrales tienen que actuar para controlar la inflación y las expectativas de inflación.

Otros indicadores estadounidenses se publicarán la semana que viene, como la balanza comercial el martes y el índice de sentimiento del consumidor de la Universidad de Michigan el viernes.

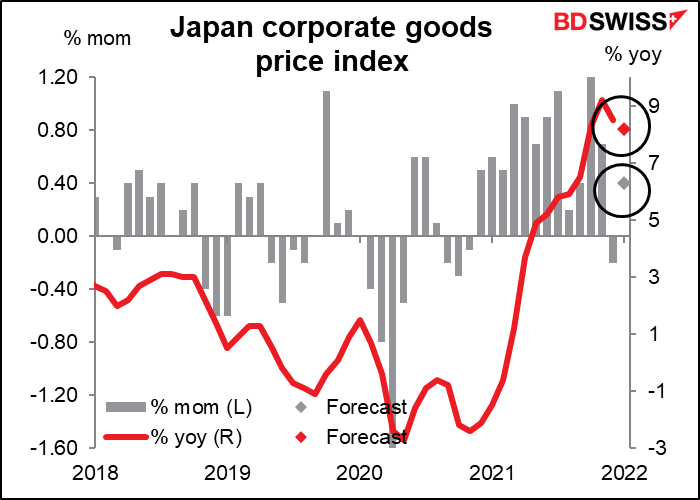

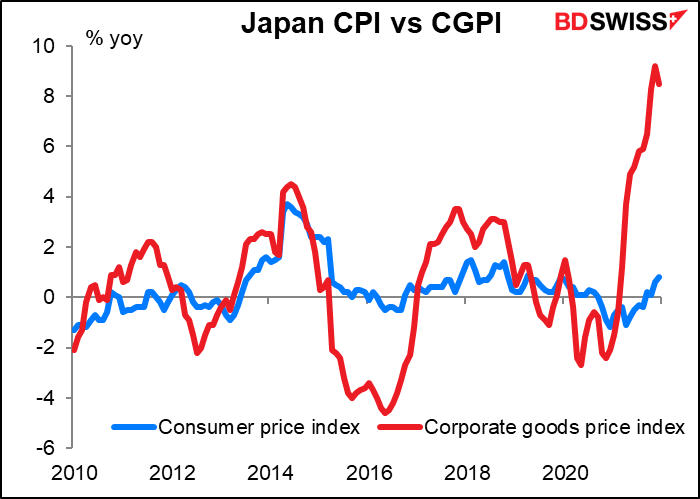

Un banco central que no tiene que preocuparse por bajar la inflación, todavía, es el Banco de Japón (BoJ). El jueves conoceremos el índice de precios de los bienes corporativos de Japón (CGPI), conocido en otros lugares como índice de precios al productor (IPP). Se espera que, una vez más, los precios de producción aumenten a un ritmo inusualmente alto, aunque en menor medida que en los dos meses anteriores (al menos en términos interanuales).

Muchas personas que no tienen nada mejor que hacer, como yo, siguen de cerca este indicador. El aumento sin precedentes del 77 % interanual de los precios de las materias primas en noviembre llevó a un incremento inusualmente alto del 16,1 % interanual de los precios de los bienes intermedios (el más alto desde noviembre de 1980).

Ahora todos nos preguntamos: ¿cuánto tiempo pasará antes de que el aumento del 8,5 % interanual del CGPI empiece a repercutir en el índice de precios al consumo del 0,8 % interanual en Japón? La última vez que los precios de los bienes intermedios subieron a este ritmo, los precios de los bienes finales aumentaban alrededor del 7 % anual y el IPC subía un 8 % anual. ¿O las empresas seguirán absorbiendo el incrementos de los precios en sus márgenes? Por eso, este indicador, que hasta ahora era poco conocido, se ha convertido en uno de los más populares, al menos para los que dependemos de la hoja de cálculo.

Japón también publica su balanza por cuenta corriente el martes.

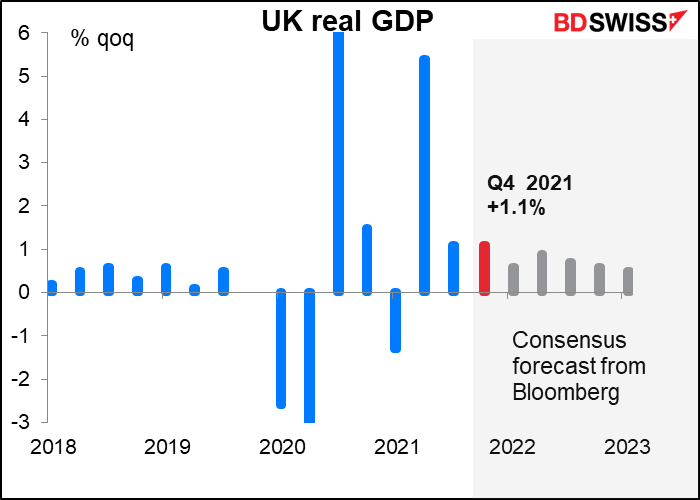

El día más importante para los indicadores durante la semana será el viernes, cuando Gran Bretaña disfrute del «día de indicadores a corto plazo» mensual, que consiste en la producción industrial y manufacturera , los datos comerciales y la estrella del espectáculo de este mes, el PIB del cuarto trimestre. El mercado espera un +1,1 % trimestral, igual que en el tercer trimestre. Según el Informe de política monetaria de febrero del Banco de Inglaterra, el PIB aumentó un 1,1 % en los tres meses hasta noviembre, pero cayó en diciembre y enero debido a la pandemia. Por lo tanto, creo que el 1,1 % podría ser un poco optimista.

En cualquier caso, el mercado parece estar de acuerdo con el Banco en que es probable que la actividad se ralentice en los siguientes trimestres, «impulsada sobre todo por un menor crecimiento de la demanda», como dijo el Banco. Me pregunto por qué, si están subiendo los tipos de interés mientras se espera que la inflación llegue al 7,25 %. Según los cálculos del Banco, los ingresos laborales reales después de impuestos (quizás la mejor medida del nivel de vida, ya que tiene en cuenta el aumento de la presión fiscal, así como la inflación y los ingresos) caerán un 2 % en 2022. Se trata de la mayor caída desde que se iniciaron los registros en 1990.

Entonces, ¿por qué suben los tipos de interés, lo que agravará el problema? «La razón es que si no tomamos esta medida, la presión será peor», dijo el gobernador Bailey. «Es un mensaje duro. Sé que es un mensaje duro».