Temos falado muito sobre inflação, o impacto da pandemia, o impacto da escassez de mão-de-obra, carros usados e microchips, se é “transitório” ou se os preços estão “para ficar”, etc., etc. Hoje gostaria de falar sobre a tendência a longo prazo da inflação. Preocupa-me que uma razão pela qual a inflação possa ser mais elevada do que esperávamos durante mais tempo do que esperávamos possa ser as alterações climáticas. Esse é um grande problema para os bancos centrais. Taxas de juro mais elevadas não podem fazer nada para aumentar a oferta de alimentos, apenas asfixiar a procura.

Fiquei impressionado com este gráfico do índice mundial de preços de alimentos da Organização das Nações Unidas para a Alimentação e Agricultura. Subiu 20% em relação ao período homólogo do ano anterior (YoY). No passado mês de Maio subiu 41% em relação ao ano anterior. Isso é uma tremenda pressão sobre os orçamentos das pessoas.

O índice subiu para o seu nível mais alto desde 2011, quando a subida em flecha dos custos contribuíram para os tumultos políticos no Egipto e na Líbia. O preço da carne, dos lacticínios e dos cereais subiu, enquanto o preço dos óleos atingiu o nível mais alto desde que o índice começou em 1990.

Muitos dos elementos essenciais da vida tornaram-se mais caros desde o início do ano passado. Teremos de começar a beber cacau (-4,2%) em vez de café (+84%) – mas sem leite (+34%)!

A razão fulcral para os preços agrícolas loucos, recentemente, não é um produto alimentar, mas sim a madeira. Os futuros de madeira atingiram um pico de 1.686$ por 1.000 pés lineares no dia 7 de Maio do ano passado. Desde então, caíram bastante – mais recentemente negociados a 980$ – mas antes de 2021 isso teria sido o recorde de alta.

Aqui está um período de tempo mais curto para que possa ver o que tem estado a acontecer recentemente.

Este aumento dos preços da madeira não está diretamente ligado ao mercado imobiliário dos EUA. Em 2021, os preços da habitação começaram em média a um ritmo mensal de 1,6 milhões de dólares contra 2,07 milhões de dólares em 2006, quando o preço médio da madeira foi de 615$. Mesmo que nos ajustemos à inflação (1986 = 100), a madeira atingiu em média 92 em 2006 e 209 nos últimos 12 meses, ou seja, mais do dobro do preço ajustado pela inflação.

A razão dos preços tão elevados da madeira foi descrita recentemente em vários artigos no The Atlantic, uma revista norte-americana de interesse geral. Desculpem-me se os adoro.

Parte da história da madeira é uma história de pandemia. Quando a pandemia chegou, as pessoas tiveram de trabalhar a partir de casa. Muitos decidiram que precisavam de acrescentar uma nova sala para trabalhar. Ou, como estavam a passar mais tempo em casa, decidiram expandir a sua casa em vez de tirar férias. Por isso, mesmo que o número de casas não aumentasse, a procura de madeira aumentava.

Mas como mostra o gráfico, no passado o mercado da madeira era capaz de acomodar os aumentos da procura sem que os preços subissem em flecha. Quando a madeira atingiu 500$ por 1.000 pés lineares, eles apenas cortaram mais árvores. Nada mais do que isso.

“A história do preço da madeira é uma história climática”, de acordo com um comerciante de madeira citado na revista. O aumento da procura bateu contra uma série de desastres que impedem a indústria de expandir a oferta. Estas catástrofes incluem:

A história é semelhante para outros produtos agrícolas.

Mais uma vez, parte disto é uma história da pandemia. À medida que as pessoas deixavam de sair para comer e cozinhar mais em casa, a indústria descobriu que as cadeias de abastecimento concebidas para levar comida aos restaurantes não podem ser facilmente desviadas para levar comida aos supermercados. Alguns produtores foram forçados a destruir as suas culturas (leite, batatas). Os matadouros fecharam devido à escassez de trabalhadores, obrigando os agricultores a abater os seus rebanhos e a aumentar os preços da carne. A escassez de camionistas torna tudo pior.

Ao mesmo tempo, existem também fatores climáticos subjacentes em ação.

Trigo e milho. O Verão passado foi o mais quente alguma vez registado nos EUA. O calor combinado com a seca que estabeleceu recordes, não só danificou as culturas, como deu origem a enxames de gafanhotos, que devoraram a cultura do trigo. O milho também sofreu.

Café: O Brasil sofreu com a sua pior seca dos últimos 91 anos. Os níveis de água caíram para níveis tão baixos em alguns rios que a navegação foi perturbada. Posteriormente, uma geada surpreendente atingiu as culturas do café do Brasil, danificando não só a atual colheita mas também os botões que se tornarão os grãos de café do próximo ano. (Tal como no Canadá, as árvores já estavam enfraquecidas pelo stress térmico.) Os futuros do café aumentaram 84% em relação a um ano antes.

Ervilhas: À medida que a “carne falsa” se torna mais popular, a procura de ervilhas tem aumentado. Infelizmente, a pior seca no Canadá desde 1961 atingiu a cultura da ervilha e ajudou os preços a duplicar. Coincidentemente, as chuvas invulgares em França também prejudicaram a sua cultura de ervilhas.

A mesma história poderia ser repetida numa grande variedade de alimentos.

Existem várias questões com a inflação alimentar:

- O aumento das taxas de juro não pode fazer nada para aumentar a oferta. Só pode conter os preços através da depressão da procura. Mas a procura de alimentos não é elástica em termos de preços. As pessoas têm de comer alguma coisa. Podem substituir o frango por carne de vaca se os preços da carne de vaca subirem demasiado, mas com os preços da batata a subir 245% desde o início de 2021 é difícil ver até onde as pessoas podem descer na escada dos preços dos alimentos. A dada altura, o preço elevado dos alimentos irá conter a procura de outros bens e serviços.

- A inflação alimentar atinge mais duramente os mais pobres, uma vez que tendem a gastar a maior parte do seu rendimento em alimentos. Atinge, assim, mais duramente os países em desenvolvimento do que os países industrializados. As pessoas pobres podem gastar 50%-60% dos seus rendimentos em alimentos. Os alimentos têm um peso de 13,9% no cabaz do índice de preços ao consumidor dos EUA mas 17%-21% para a China, 20,7% para o Brasil e 23,2% para o México..

A propósito, as alterações climáticas estão também a afetar os preços de outros bens. Mais de metade dos semicondutores do mundo são fabricados em Taiwan, onde se encontra o maior fabricante mundial de chips, Taiwan Semiconductor Manufacturing Co Ltd (TSMC), utiliza mais de 150.000 toneladas de água por dia (aproximadamente 80 piscinas normais). Normalmente, a ilha recebe muita água, mas a contrapartida das cheias esquisitas noutras partes do mundo tem sido a ausência das habituais chuvas das monções em Taiwan. A escassez de água resultante tem sido um dos fatores que tem dificultado a produção de semicondutores.

A próxima semana: IPC dos EUA, IPP do Japão, Dia do “indicador de curto prazo” do Reino Unido

A segunda semana do mês é normalmente tranquila, mas esta semana parece ser invulgarmente tranquila, se é que isso faz sentido.

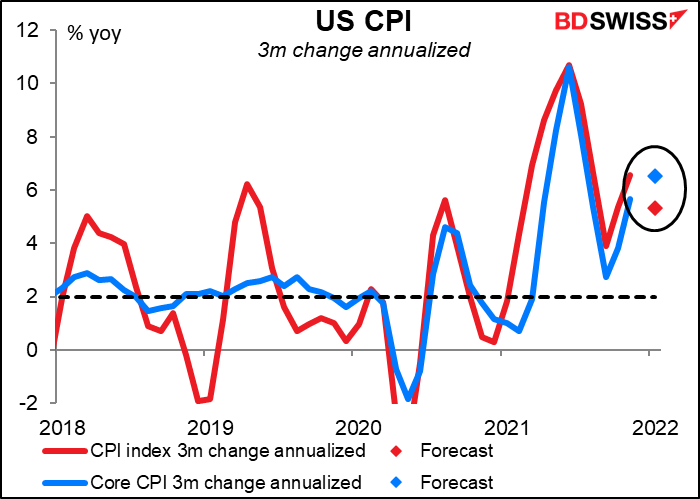

O foco principal, como sempre, será o índice de preços ao consumidor (IPC) dos EUA, na quinta-feira. Em teoria, isto não deveria importar tanto como o deflator da despesa de consumo pessoal (PCE), que é o que a Fed utiliza para definir a inflação, mas na prática é a isto que o mercado dá mais atenção.

Espera-se que seja sombrio: um novo aumento para 7,3% em relação ao ano anterior. Também não é tudo energia e alimentos, pois espera-se que a inflação de base também aumente ainda mais.

Também não podemos culpar os efeitos de base. Se olharmos para a mudança de três meses anualizada para termos uma ideia das tendências da inflação a curto prazo, espera-se que a inflação principal abrande, mas prevê-se que a inflação de base se mova ainda mais alto. (Então porque é que acabei de passar horas a escrever sobre a inflação alimentar, que está excluída da medida de base? Má escolha, Marsh.)

A maior parte do aumento tem sido em bens com os chamados preços “flexíveis”, ou seja, aqueles que mudam regularmente (pense-se nas tarifas da gasolina e do ar). Mas os preços “que vieram para ficar”, aqueles que não mudam com muita frequência, também têm vindo a aumentar. Subiram 3,7% em relação ao ano anterior, o que é quase o dobro do objetivo da Fed. Os preços flexíveis também são flexíveis em baixa, mas os preços “que vieram para ficar” vão continuar a manter-se em níveis elevados.

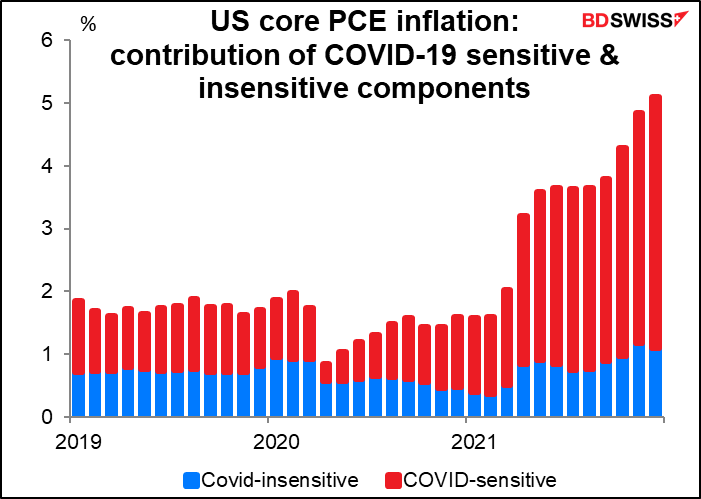

Existe, no entanto, alguma esperança. A Fed de São Francisco divide e corta o deflator PCE para discernir quais os bens sensíveis às perturbações causadas pela pandemia e quais os que não são (sobretudo olhando para quais os preços que caíram ou subiram no início da pandemia). O que descobrem é que os bens e serviços sensíveis à COVID-19 continuam a contribuir para o grosso do aumento da inflação (cerca de 4,0 pontos percentuais vs 1,1 p.p. para bens e serviços insensíveis). Contudo, a contribuição dos bens e serviços insensíveis à COVID-19 aumentou acentuadamente em cerca de 0,4 p.p. no início do ano. Assim, parece que a inflação está a alastrar a partir de áreas que foram imediatamente afetadas pela pandemia. É por esta razão que os bancos centrais têm de agir para controlar a inflação e as expectativas de inflação.

Outros indicadores dos EUA na próxima semana, como é o caso, incluem a balança comercial na terça-feira e o índice U of M de sentimento do consumidor na sexta-feira.

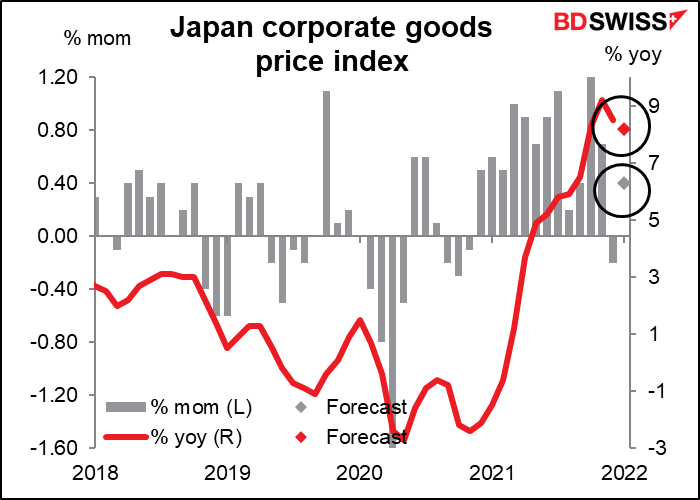

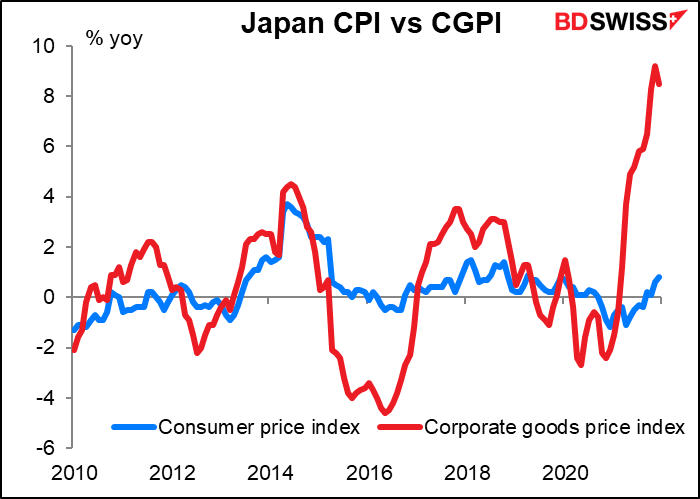

Um banco central que não tem de se preocupar em baixar a inflação – ainda – é o Banco do Japão (BOJ). Na quinta-feira, iremos obter o índice de preços de bens empresariais do Japão (CPGI), conhecido noutros locais como o índice de preços no produtor (IPP). Espera-se mais uma vez que apresente uma taxa de aumento dos preços no produtor invulgarmente elevada, embora menos elevada do que nos dois meses anteriores (pelo menos numa base anual (YoY)).

Muitas pessoas que não têm nada melhor para fazer, como eu, estão a observar atentamente este indicador. O aumento sem precedentes de 77% em relação ao período homólogo do ano anterior nos preços das matérias-primas em Novembro levou a um aumento invulgarmente elevado de 16,1% em relação ao ano anterior nos preços dos bens intermédios (o mais alto desde Novembro de 1980).

Agora estamos todos a pensar: quanto tempo até que o aumento de 8,5% em relação ao período homólogo do ano anterior (YoY) no CGPI global comece a chegar ao índice de preços ao consumidor de +0,8% em relação ao ano anterior no Japão? Da última vez os preços dos bens intermédios estavam a subir a este ritmo, os preços dos bens finais estavam a subir cerca de 7% ao ano e o IPC estava a subir 8% ao ano. Ou será que as empresas continuarão apenas a absorver os preços mais elevados nas suas margens? É por isso que este indicador anteriormente obscuro se tornou recentemente um indicador quente, pelo menos para aqueles de nós que vivem e morrem pelas folhas de cálculo.

O Japão também lança o seu saldo de conta corrente na terça-feira.

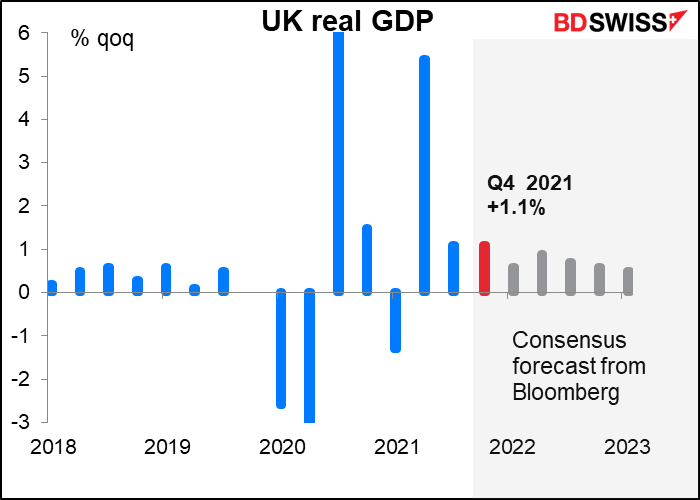

O maior dia para os indicadores durante a semana será sexta-feira, quando o Reino Unido desfruta do “dia do indicador de curto prazo” mensal, que consiste na produção industrial e industrial, dados comerciais, e a estrela do espectáculo deste mês, o PIB do 4T. O mercado está à espera de +1,1% em relação ao trimestre anterior (QoQ), o mesmo que no 3T. De acordo com o Relatório de Política Monetária de Fevereiro do Banco de Inglaterra, o PIB aumentou 1,1% nos três meses até Novembro, mas caiu em Dezembro e Janeiro devido à pandemia. Por conseguinte, penso que 1,1% poderia ser um pouco optimista.

Em qualquer dos casos, o mercado parece concordar com o Banco que é provável que a atividade abrande nos trimestres seguintes, “impulsionada principalmente por um crescimento mais lento da procura”, tal como o Banco o disse. O que será que está a acontecer se eles estão a aumentar as taxas de juro com uma inflação que se espera que vá atingir os 7,25%! De acordo com os cálculos do Banco, o rendimento real do trabalho após impostos – talvez a melhor medida dos padrões de vida, uma vez que é responsável pelo aumento da carga fiscal, bem como da inflação e dos rendimentos – irá cair 2% em 2022. Esta é a maior queda desde o início dos registos, em 1990.

Então porque é que estão a aumentar as taxas de juro, o que irá agravar o problema? “A razão é: se não tomarmos esta medida será ainda pior”, disse o Gov. Bailey. “É uma mensagem difícil. Eu sei que é uma mensagem difícil.”