لقد تحدثنا كثيرًا من قبل عن التضخم وتأثير الجائحة ونقص العمالة والسيارات المستعملة والرقائق الإلكترونية الدقيقة، وسواء كانت الأسعار “مؤقتة” أو “ثابتة”، وغيرها من المواضيع. أود اليوم أن أتحدث حول الاتجاه طويل الأجل في التضخم. أنا أخشى من أن سبب التضخم قد يكون في النهاية شيء يخالف كل توقعاتنا طوال الفترة الماضية، ألا وهو تغير المناخ. تعتبر هذه مشكلة كبيرة بالنسبة للبنوك المركزية، حيث لا يمكن لأسعار الفائدة المرتفعة أن تقدم شيئًا أو تزيد من المعروض من أصناف الغذاء، بل إنها فقط تقيد الطلب.

لقد شعرت بالدهشة لدى مشاهدتي هذا الرسم البياني لمؤشر أسعار الغذاء العالمي لمنظمة الأغذية والزراعة التابعة للأمم المتحدة، حيث ارتفع بنسبة 20٪ مقارنة بالعام الماضي. وكان قد ارتفع في شهر مايو الماضي بنسبة 41٪ مقارنةً بالعام الماضي مما شكّل ضغطًا هائلًا على الميزانيات الخاصة بالأشخاص.

وصعد المؤشر إلى أعلى مستوى له منذ عام 2011، حيث ساهم الارتفاع الحاد في التكاليف في تلك الفترة في اندلاع الانتفاضات السياسية في دول مثل مصر وليبيا. وقد ارتفعت أسعار اللحوم والألبان والحبوب، فيما وصل سعر الزيوت إلى أعلى مستوى له منذ بدء عمل المؤشر عام 1990.

ارتفعت تكلفة العديد من أساسيات الحياة منذ بداية العام الماضي. ويبدو أنه أصبح يتحتم علينا الآن استبدال مشروب القهوة (+84٪) بالكاكاو (-4.2٪) لكن تذكّر ألا تضيف إليه الحليب (+34٪)!

لا يشير نموذج الأسعار الجنونية للمنتجات الزراعية هذا إلى المواد الغذائية بل الخشب. بلغت العقود الآجلة للخشب ذروتها بسعر 1,686$ لكل 1000 قدم لوح بتاريخ 7 مايو من العام الماضي. وقد انخفضت قيمتها كثيرًا منذ ذلك الحين، حيث تم تداولها مؤخرًا بسعر 980$. لكن لو كان ذلك قبل عام 2021، لكان سيتم اعتبار هذا الرقم معدلًا قياسيًا.

إليك فترة زمنية أقصر حتى تتمكن من التعرف على أبرز التطورات التي حدثت مؤخرًا

لا ترتبط هذه الزيادة في سعر الخشب بشكل مباشر بسوق الإسكان في الولايات المتحدة. يبدأ متوسط سعر المساكن 1.6 مليون بمعدل شهري في عام 2021 مقابل 2.07 مليون بمعدل شهري في عام 2006، حيث بلغ متوسط سعر الخشب 615$. وحتى لو قمنا بتطبيق التعديل على السعر بعد حدوث التضخم (1986=100)، فقد بلغ متوسط الخشب 92 في عام 2006 و209 على مدار الاثني عشر شهرًا الماضية، أي أكثر من ضعف السعر المعدّل بناءً على التضخم.

تم التطرّق إلى سبب ارتفاع سعر الخشب مؤخرًا في العديد من المقالات في مجلة The Atlantic، وهي مجلة أمريكية ذات اهتمامات عامة. واعذروني إن وجدتم أنني قد اختلست بعضًا من المحتوى الخاص بهم بشيء من الوقاحة.

ترتبط الجائحة ارتباطًا وثيقًا بالخشب. فعندما تفشى الوباء، أصبح يتحتم على الأشخاص العمل من المنزل لذا قرر الكثيرون إضافة غرفة جديدة للعمل فيها، أو قضاء فترة الجلوس الطويلة في المنزل في توسيع منزلهم بدلًا من الحصول على إجازة. لذلك، حتى وإن لم يزد عدد المساكن التي تم البدء في إنشائها، فقد ازداد الطلب على الخشب.

ولكن كما يُظهر الرسم البياني، كان سوق الخشب في الماضي قادرًا على استيعاب الزيادات الحادة في الطلب دون ارتفاع الأسعار. وعندما وصل سعره إلى 500 دولار لكل 1000 قدم لوح، لجأوا إلى قطع المزيد من الأشجار، ليس أكثر.

“يرتبط سعر الخشب ارتباطًا وثيقًا بالأحوال المناخية”، وفقًا لما ذكره أحد تجار أخشاب للمجلة. اصطدمت الزيادة في الطلب بسلسلة من الكوارث التي تمنع الصناعة من توسيع العرض. وتشمل هذه الكوارث:

والأمر هنا مشابه مع سلع زراعية أخرى أيضًا.

ومرة أخرى، إن الأمر مرتبط بالجائحة. فنظرًا لأن الناس توقفوا عن طهي الطعام وتناوله في المنزل، اكتشفت الصناعة أن سلاسل التوريد المصممة لإيصال الطعام إلى المطاعم لا تتمكن من تغيير مسارها بسهولة لإيصال الطعام إلى محلات السوبر ماركت. واضطر بعض المنتجين إلى إتلاف محاصيلهم (مثل الحليب والبطاطس)، وأغلقت المسالخ أبوابها بسبب نقص العمالة، مما اضطر المزارعين على إعدام ماشيتهم ورفع أسعار اللحوم. كما ويزيد الشح في عدد سائقي الشاحنات الأمور سوءًا.

في الوقت نفسه، تؤثر بعض العوامل المناخية بشكل أساسي في ذلك.

القمح والذرة: كان الصيف الماضي هو الأعلى في درجات الحرارة على الإطلاق في الولايات المتحدة. لم تتسبب الحرارة المصحوبة بجفاف غير مسبوق في إتلاف المحاصيل فحسب، بل أدت أيضًا إلى اجتياح أسراب الجراد التي قضت على محصول القمح، كما نالت الذرة نصيبها من ذلك أيضًا.

القهوة: عانت البرازيل العام الماضي من أسوأ موجة جفاف لها خلال 91 عام. وانخفضت مستويات المياه في بعض الأنهار لدرجة التسبب في توقف الشحن. ثم ضربت موجة مفاجئة من الصقيع محصول البن البرازيلي، ليس فقط المحصول الموجود حاليًا ولكن أيضًا البراعم التي ستتحول إلى حبوب البن في العام المقبل. (كما هو الحال في كندا أيضًا، حيث تدهورت حالة الأشجار نتيجةً للإجهاد الحراري). وارتفعت العقود الآجلة للقهوة بنسبة 84٪ عن العام الفائت.

البازلاء: ازداد الطلب على محصول البازلاء بسبب ازدياد شعبية ” اللحوم المزيفة”. ولسوء الحظ، ضربت موجة الجفاف الأسوأ في كندا منذ عام 1961 محصول البازلاء هناك وأدت إلى انخفاض أسعاره. ومن قبيل المصادفة، تسببت الأمطار غير المعتادة في فرنسا في إتلاف محصول البازلاء في نفس الوقت.

قد يتكرر الأمر في أصناف متعددة من المواد الغذائية.

هناك العديد من المشكلات المتعلقة بالتضخم في أسعار الأغذية:

- لا يمكن أن يساعد رفع أسعار الفائدة في زيادة العرض. ولكن يمكنه فقط تقييد الأسعار من خلال خفض الطلب، لكن الطلب على المواد الغذائية لا يتمتع بالمرونة السعرية. يبقى الغذاء من احتياجات الناس التي لا يمكن الاستغناء عنها، فيمكنهم استبدال لحوم البقر بالدجاج إذا ارتفعت أسعار لحوم البقر إلى حد لا يمكنهم تحمله. ولكن في ظل ارتفاع أسعار البطاطس بنسبة 245٪ منذ بداية عام 2021، سيكون من الصعب معرفة المدى الذي يمكن أن يصل إليه الناس في سلم أسعار الأغذية. سيؤدي ارتفاع أسعار المواد الغذائية في مرحلة ما إلى تقييد الطلب على السلع والخدمات الأخرى.

- 2. الفقراء هم المتضرر الأكبر من التضخم في أسعار الأغذية، لأنهم يميلون إلى إنفاق أكبر قدر من دخلهم على الغذاء. وهو يضر بالبلاد النامية أكثر من تلك الصناعية أيضًا، فقد ينفق الفقراء هناك ما بين 50٪-60٪ من الدخل الخاص بهم على الغذاء. يحتل الغذاء وزنًا بنسبة 13.9٪ في سلة مؤشر أسعار المستهلك في الولايات المتحدة، فيما يبلغ ما بين 17٪-21٪ في الصين، و20.7٪ في البرازيل و23.2٪ في المكسيك.

بالمناسبة، يؤثر تغير المناخ أيضًا على أسعار السلع الأخرى. مثلًا، يتم تصنيع أكثر من نصف أشباه الموصلات في العالم في تايوان، حيث تستخدم شركة تايوان لصناعة أشباه الموصلات المحدودة (TSMC)، والتي تعتبر أكبر صانع للرقاقات الإلكترونية في العالم، أكثر من 150 ألف طن من المياه يوميًا (أي حوالي 80 حوض سباحة قياسي). وعادةً ما يصل الجزيرة كميات كبيرة من المياه. لكن غياب الأمطار الموسمية المعتادة في تايوان كان هو النظير لتلك الفيضانات المجنونة التي اجتاحت أماكن أخرى من العالم. وقد كان نقص المياه الناتج أحد العوامل التي أعاقت إنتاج أشباه الموصلات.

الأسبوع القادم: مؤشر أسعار المستهلكين الأمريكي، ومؤشر أسعار المنتجين الياباني، ويوم “المؤشر قصير المدى” في المملكة المتحدة

عادة ما يطغى الهدوء على الأسبوع الثاني من الشهر، ولكن يبدو أن هذا الأسبوع هادئًا بشكل غير معتاد، إن كان ذلك يبدو منطقيًا.

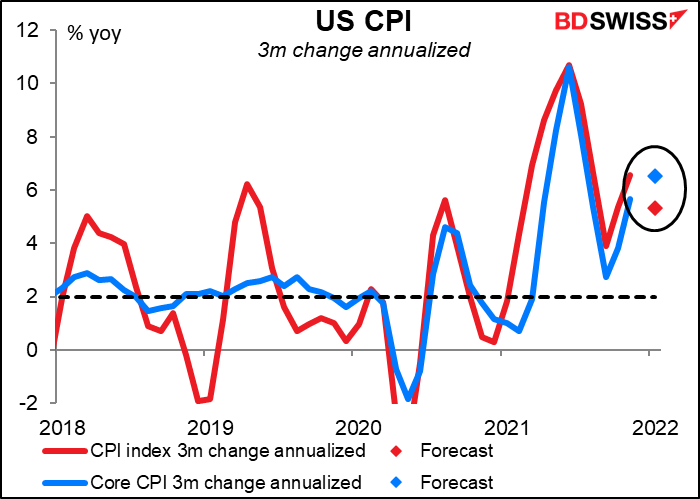

سيكون التركيز الرئيسي يوم الخميس كما هو الحال دائمًا على مؤشر أسعار المستهلك الأمريكي ((CPIمن الناحية النظرية، لا ينبغي أن يشكّل هذا أهمية بقدر أهمية معامل الانكماش لنفقات الاستهلاك الشخصي (PCE)، وهو ما يستخدمه الاحتياطي الفيدرالي لتعريف التضخم. ولكن من الناحية العملية، فإن هذا هو ما يوليه السوق اهتمامًا كبيرًا.

من المتوقع أن يكون الوضع قاتمًا: زيادة أخرى تصل إلى 7.3٪ عن العام الفائت. لا يقتصر الأمر على الطاقة والأغذية فقط، بل من المتوقع أن يطال الارتفاع معدل التضخم الأساسي أيضًا.

ولا يمكننا أن نلقي باللوم على تأثيرات التضخم. إذا نظرنا إلى التغيير لمدة ثلاثة أشهر سنويًا للتعرف على اتجاهات التضخم على المدى القصير، نجد أنه من المتوقع أن يتباطأ التضخم الكلي ولكن يُتوقع أن يرتفع التضخم الأساسي. (ولكن لماذا أمضيت ساعات في الكتابة عن تضخم أسعار الغذاء، والذي تم استبعاده من المقياس الأساسي؟ كان اختيارًا سيئًا منك يا مارش).

كانت معظم الزيادات في السلع ذات الأسعار “المرنة”، أي تلك التي تتغير أسعارها بانتظام (مثل أسعار البنزين وتذاكر الطيران). لكن الأسعار “الثابتة”، تلك التي لا تتغير كثيرًا في العادة، أصبحت تأخذ في الارتفاع أيضًا. لقد ارتفعت بنسبة 3.7٪ عن العام الماضي، وهو ما يقارب حوالي ضعف هدف الاحتياطي الفيدرالي. والأسعار المرنة تكون مرنة في الجانب السلبي أيضًا، لكن الأسعار الثابتة ستظل عالقة عند مستويات عالية.

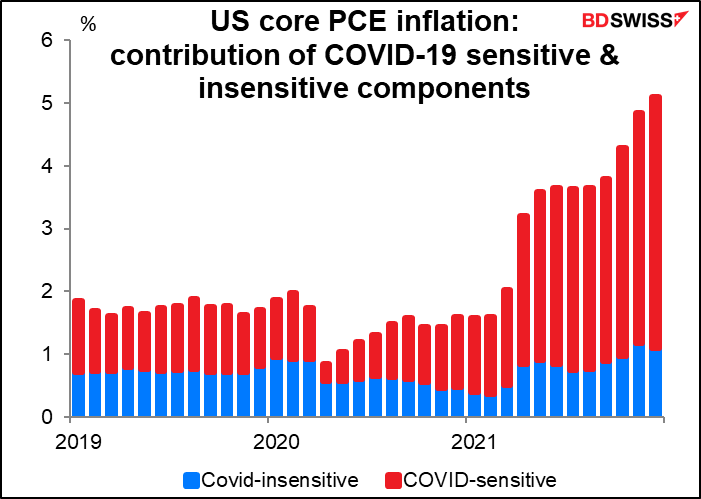

على الرغم من ذلك، ما زال هناك بعض للأمل. يقوم بنك الاحتياطي الفيدرالي في سان فرانسيسكو بتقسيم وتقطيع أرقام معامل انكماش نفقات الاستهلاك الشخصي لتمييز السلع الحساسة للاضطرابات التي تخلّفها الجائحة عن غيرها من السلع غير الحساسة (يتم ذلك غالبًا من خلال ملاحظة الأسعار التي تعرضت للانهيار أو الارتفاع مع بداية الجائحة). ما وجدوه هو أن السلع والخدمات الحساسة لجائحة كورونا لا تزال تساهم في الجزء الأكبر من الزيادة في التضخم (حوالي 4.0 نقاط مئوية مقابل 1.1 نقطة مئوية للسلع والخدمات غير الحساسة). ومع ذلك، ارتفعت مساهمة السلع والخدمات غير الحساسة للجائحة بشكل حاد من حوالي 0.4 نقطة في بداية العام. لذلك يبدو أن التضخم يبدأ بالانتشار من المناطق التي تأثرت مباشرة بالجائحة. وهذا هو السبب الذي يجعل البنوك المركزية مضطرة للتحرّك من أجل السيطرة على التضخم والتوقعات حوله.

تبقى المؤشرات الأمريكية الأخرى الأسبوع المقبل كما هي، وتشمل الميزان التجاري يوم الثلاثاء ومؤشر جامعة ميشيغان لثقة المستهلك يوم الجمعة.

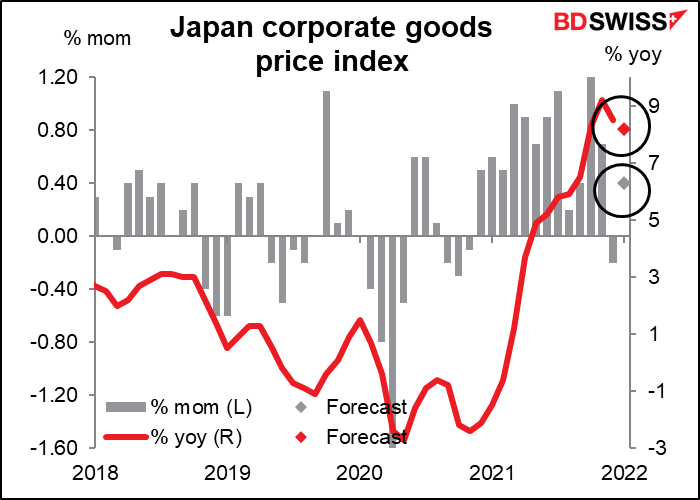

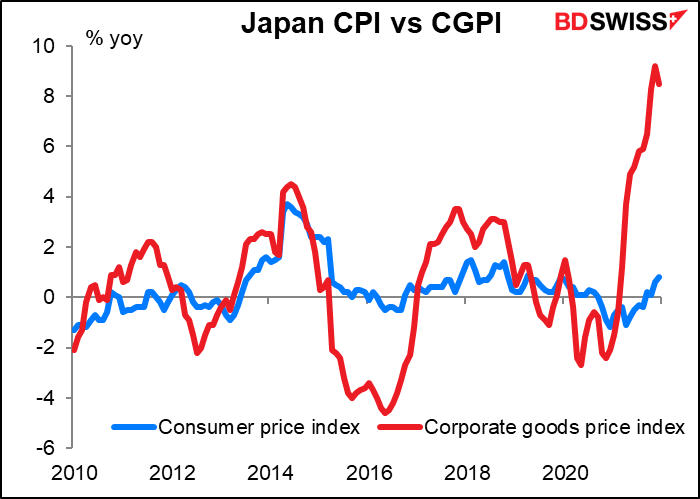

ومن أحد البنوك المركزية التي ينبغي القلق بشأن خفض التضخم فيها – حتى الآن – هو بنك اليابان.(BoJ) سنحصل يوم الخميس على مؤشر أسعار سلع الشركات اليابان ,( (CPGIوالذي يُعرف أيضًا باسم مؤشر أسعار المنتجين .((PPI من المتوقع مرة أخرى أن يظهر معدل زيادة مرتفع بشكل غير عادي في أسعار المنتجين، على الرغم من أن الزيادة تظل أقل مما كانت عليه في الشهرين السابقين (أو مقارنةً بالعام الفائت على الأقل).

لا يملك الكثير من الناس خيارات أفضل ليقوموا بها، بل إن حالهم مثل حالي، يستمرون فقط في مراقبة هذا المؤشر عن كثب. أدت الزيادة غير المسبوقة في أسعار المواد الخام بنسبة 77٪ عن العام الماضي في شهر نوفمبر إلى حدوث ارتفاع غير عادي في أسعار السلع الوسيطة بنسبة 16.1٪ عن العام الماضي (وهو أعلى مستوى لها منذ نوفمبر 1980).

والآن السؤال الذي يدور في أذهاننا جميعًا: كم متبقي من الوقت قبل أن تبدأ الزيادة في إجمالي مؤشر أسعار سلع الشركات اليابان (CPGI) البالغة 8.5٪ عن العام الماضي في الوصول إلى +0.8٪ عن العام الماضي لمؤشر أسعار المستهلك في اليابان؟ في المرة الأخيرة التي ارتفعت فيها أسعار السلع الوسيطة بهذا المعدل، كانت أسعار السلع النهائية ترتفع بنحو 7٪ سنويًا، وكان مؤشر أسعار المستهلكين يرتفع بنحو 8٪ سنويًا. أم هل ستستمر الشركات في امتصاص الأسعار المرتفعة في هوامشها الربحية؟ هذا هو السبب في أن يتحول هذا المؤشر المغمور سابقًا إلى مؤشر محموم مؤخرًا، على الأقل بالنسبة لأولئك الذين يعيشون بيننا وحياتهم مرهونة بجداول البيانات.

كما ستصدر اليابان ميزان حسابها الجاري يوم الثلاثاء.

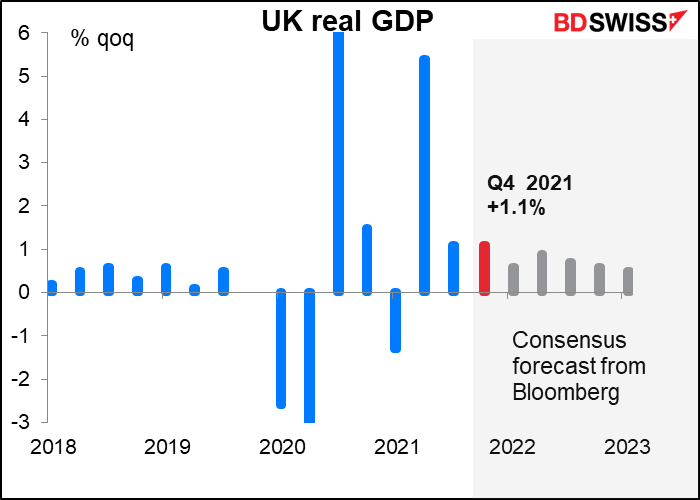

سيكون اليوم الأضخم للمؤشرات خلال الأسبوع يوم الجمعة، حيث تحتفل بريطانيا بـ “يوم المؤشر قصير المدى” الذي يُقام شهريًا، والذي يتكون من الإنتاج الصناعي والتصنيعي والبيانات التجارية. ونجم الحفل لهذا الشهر هو الناتج المحلي الإجمالي للربع الرابع. يتطلع السوق إلى زيادة بنسبة 1.1٪ عن الربع الماضي، أو كما هو الحال في الربع الثالث. ووفقًا لتقرير السياسة النقدية الصادر عن بنك إنجلترا لشهر فبراير، ارتفع الناتج المحلي الإجمالي بنسبة 1.1٪ في الأشهر الثلاثة حتى شهر نوفمبر، لكنه انخفض في شهري ديسمبر ويناير بفعل الجائحة. لذا أعتقد أن نسبة 1.1٪ قد تكون نسبة متفائلة بعض الشيء.

على أي حال، يبدو أن السوق يتفق مع البنك في احتمالية تباطؤ النشاط في الأرباع القادمة، حيث “يحرّكه بشكل أساسي نموٌ أبطأ في الطلب”، كما يقول البنك. أتساءل لماذا يرفعون أسعار الفائدة، بينما من المُتوقع أن يصل التضخم إلى 7.25٪! وفقًا لتقديرات البنك، سينخفض دخل العمل الحقيقي بعد اقتطاع الضرائب – والذي ربما يكون المقياس الأفضل لمستويات المعيشة لأنه يمثل الفوائد المتزايدة بالإضافة إلى التضخم والأرباح – بنسبة 2٪ في عام 2022. وهذا هو أكبر انخفاض يشهده منذ بدأ عمل السجلات في عام 1990.

لكن، لماذا يقومون برفع أسعار الفائدة التي ستؤدي إلى تفاقم المشكلة؟ قال محافظ البنك، “بيلي”: “إن السبب هو: “أننا إن لم نتخذ هذا الإجراء فسوف تكون العواقب أكثر سوءًا”. وأضاف: “إنها رسالة صعبة. أعلم أنها رسالة صعبة “.