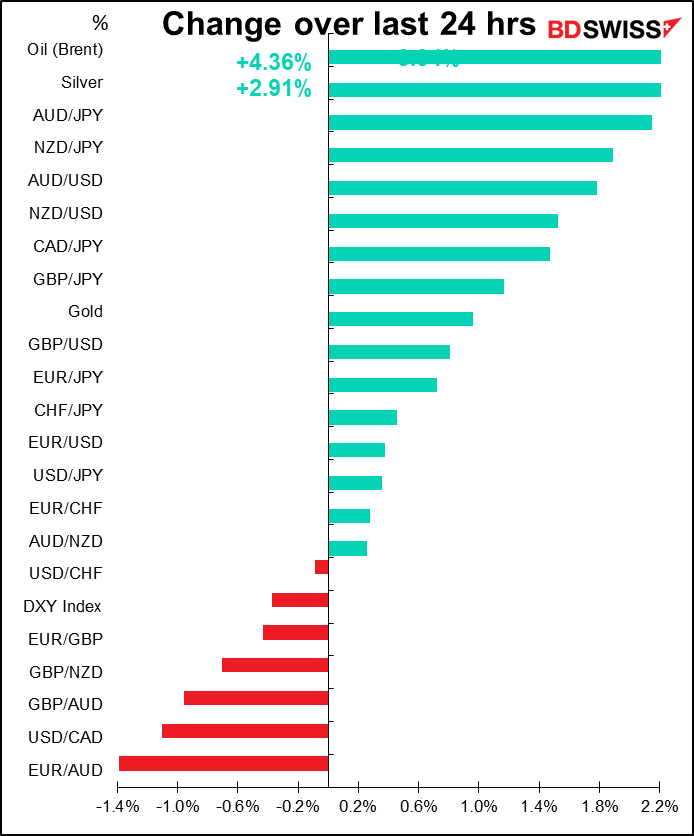

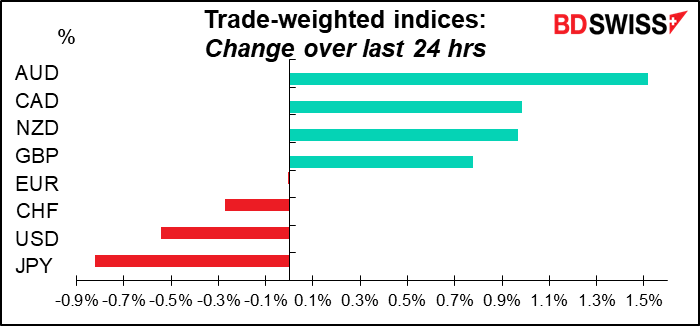

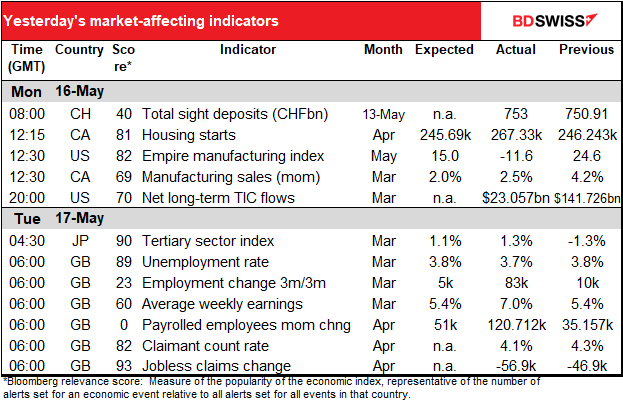

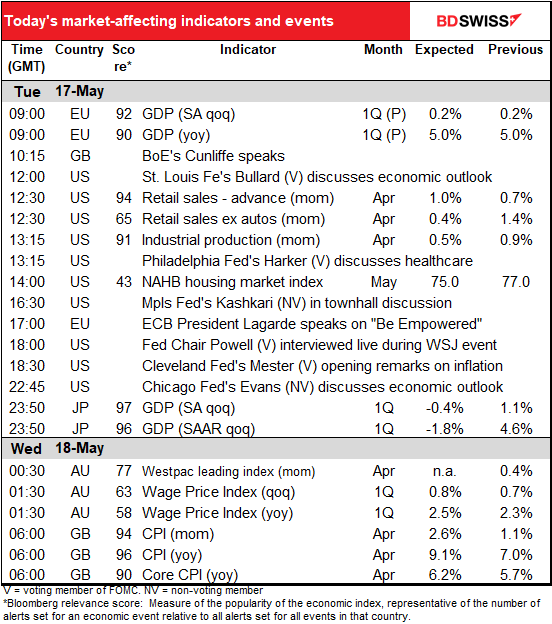

Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Der europäische Tag beginnt mit der 2. Schätzung des BIP der Eurozone für Q1. Diese wird nur selten revidiert, und wenn, dann normalerweise nur um ±10 Basispunkte, also keine große Sache.

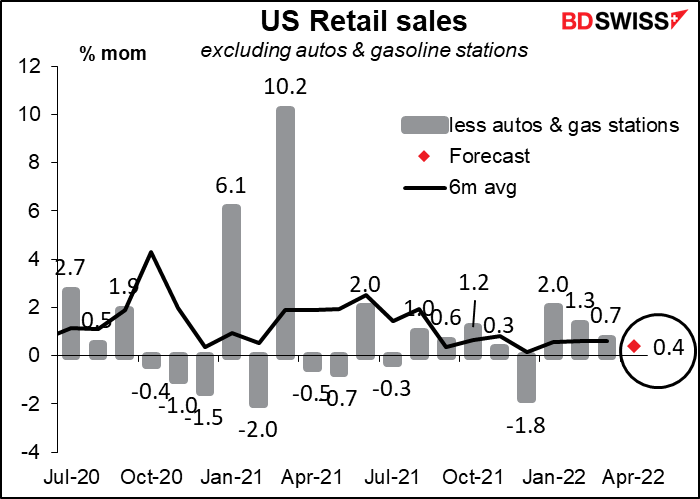

Es gibt also erst wieder neue bedeutende Zahlen, wenn Nordamerika aufwacht und die US-Einzelhandelsumsätze veröffentlicht. Dies ist einer der wichtigsten Indikatoren der USA, da ein großer Teil der US-Wirtschaft – etwa 70 % – auf den privaten Verbrauch entfällt, wovon der Einzelhandelsumsatz etwa 40 % ausmacht. Das bedeutet, dass die Einzelhandelsumsätze etwa 28 % der US-Wirtschaft ausmachen.

Die Daten zu den Verbraucherausgaben im ersten Quartal deuten auf eine Abflachung der Nachfrage nach Waren hin, da die Menschen wieder mehr Dienstleistungen kaufen. Das ist zu erwarten, wenn die Pandemie abklingt (oder, genauer gesagt, wenn die Wahrnehmung der Pandemie durch die Menschen abklingt) und alle wieder ausgehen (ich persönlich habe wieder angefangen, ins Fitnessstudio zu gehen, nachdem ich zwei Jahre lang Liegestütze zu Hause gemacht habe). Die Kombination aus hoher Inflation, dem Ende der pandemiebedingten staatlichen Einkommensunterstützung und der gedrückten Verbraucherstimmung könnte diesen Trend noch beschleunigen. Der große Lichtblick bei den Warenausgaben sind nach wie vor die Autoverkäufe, die in diesem Monat im Vergleich zum Vormonat um etwa 9 % gestiegen sind.

Es ist davon auszugehen, dass die Schlagzeilen die anhaltend starke Verbrauchernachfrage widerspiegeln, was sich tendenziell positiv auf den Dollar auswirken würde.

Wie ich bereits erwähnt habe, wird dies jedoch zum Teil auf die starken Autoverkäufe und zum Teil auf die höheren Benzinpreise zurückzuführen sein, da der Benzinpreis ein Rekordhoch erreicht hat. Wenn man diese beiden Faktoren ausklammert, wird ein schlechter Wert erwartet. Das könnte zu Problemen führen. Wahrscheinlicher ist jedoch, dass die Menschen einfach davon ausgehen, dass die Fed ihren Zinserhöhungskurs auf jeden Fall fortsetzen wird, und solange die Einzelhandelsumsätze nicht einbrechen, werden sie sich nicht davon abbringen lassen. In diesem Fall dürfte die Entwicklung für den Dollar neutral sein.

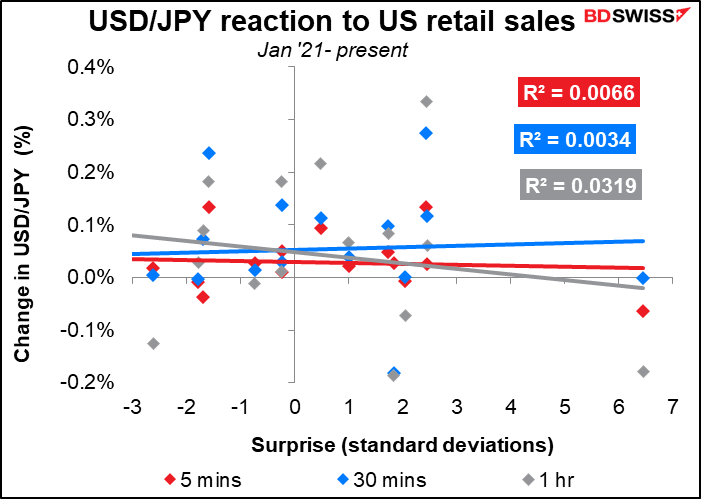

So oder so muss ich zugeben, dass die Reaktion des Forexmarktes auf die Einzelhandelsumsätze im letzten Jahr weder besonders stark noch vorhersehbar war.

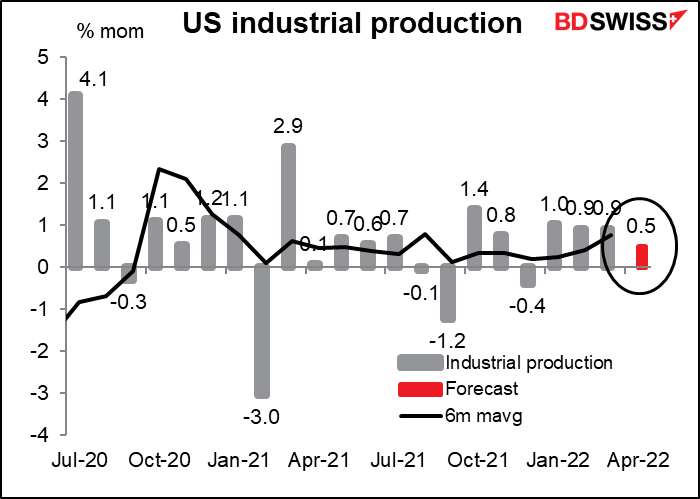

Kurz danach wird die US-Industrieproduktion veröffentlicht. Diese ist für den Aktienmarkt viel wichtiger als für den Forexmarkt. Auch hier wird ein leichter Rückgang erwartet, auch wenn er im positiven Bereich bleibt. Nach dem Marktkonsens würde der Index um 3,9 % über dem Niveau vor der Pandemie liegen, also nicht allzu schlecht, aber dennoch könnte der Markt die Verlangsamung des Trends in Verbindung mit dem Rückgang der Einzelhandelsumsätze nicht gutheißen. USD-negativ?

Es folgen eine Reihe von Fed-Rednern, darunter der Fed-Vorsitzende Powell, der im Rahmen einer Veranstaltung des Wall Street Journal interviewt wird. Ich erwarte, dass er einfach nur das gleiche alte Lied singen wird wie immer, aber das schließt nicht aus, dass der Markt wieder einmal zur Musik tanzt. Letzten Donnerstag sagte er: „Ob wir eine sanfte Landung hinbekommen oder nicht, kann also tatsächlich von Faktoren abhängen, die wir nicht kontrollieren können.“ Mit anderen Worten: Wir hoffen, dass wir es schaffen, ohne die US-Wirtschaft zum Absturz zu bringen, aber wir sind uns nicht sicher.

„Was wir kontrollieren können, ist die Nachfrage, das Angebot können wir mit unserer Politik nicht wirklich beeinflussen, und das Angebot ist ein wichtiger Teil der Geschichte. Aber darüber hinaus gibt es weltweit große geopolitische Ereignisse, die in den nächsten Jahren eine sehr wichtige Rolle für die Wirtschaft spielen werden. Die Frage, ob wir eine sanfte Landung hinbekommen oder nicht, kann also tatsächlich von Faktoren abhängen, die wir nicht kontrollieren können.“

Ich denke, die Frage „sanfte oder harte Landung“ wird in den Köpfen der Menschen ganz oben stehen. Ich erwarte auch, dass er bekräftigen wird, dass er bei den nächsten beiden Sitzungen jeweils eine Anhebung um 50 Basispunkte anstrebt und eine Anhebung um 75 Basispunkte nicht in Betracht zieht. Jeder Hinweis darauf, dass eine Anhebung um 75 Basispunkte möglich sein könnte, wäre eine große Neuigkeit.

EZB-Präsidentin Lagarde wird ebenfalls sprechen, aber ich glaube nicht, dass ihre Rede viel mit Politik zu tun haben wird. Sie spricht auf einer Benefizveranstaltung von Soroptimist International, einer weltweiten Freiwilligenbewegung, die sich für Menschenrechte und die Gleichstellung der Geschlechter einsetzt. Ihre Rede steht unter dem Motto „Be Empowered“.

Über Nacht wartet jede Menge Spaß auf uns.

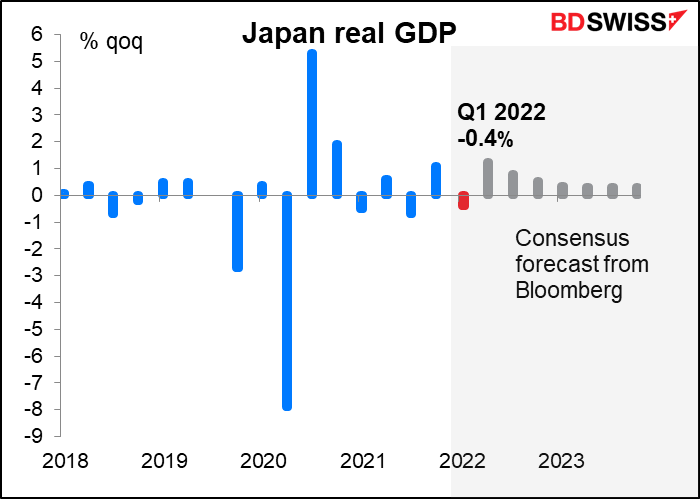

Japan gibt seine BIP-Zahlen für das erste Quartal bekannt. Diese werden später immer massiv revidiert, wobei die endgültige Revision erst etwa neun Monate nach Ende des jeweiligen Haushaltsjahres erfolgt. Das BIP für Q2 (April-Juni 2022) wird also erst im Dezember 2023 endgültig feststehen. Nichtsdestotrotz richtet sich der Markt nach dem, was er weiß, unabhängig davon, wie genau es ist.

Der Markt rechnet mit einem Produktionsrückgang, der vor allem auf den geringeren privaten Verbrauch zurückzuführen ist, der wiederum durch die Wiedereinführung der COVID-19-bedingten Beschränkungen bedingt ist. Auch die Probleme in China dürften sich negativ auswirken, sowohl durch geringere Exporte als auch durch Lieferunterbrechungen. Es wird erwartet, dass sich das Wachstum im 2. Quartal wieder erholt, sodass ich nicht davon ausgehe, dass dies einen dauerhaften Einfluss auf den Yen haben wird. Nichtsdestotrotz ist dies ein weiterer Grund für die Bank of Japan, von einer Normalisierung der Politik abzusehen oder auch nur an der Zinsobergrenze von ±25 Basispunkten im Rahmen ihrer Politik der „Renditekurvensteuerung“ zu rütteln. JPY-negativ

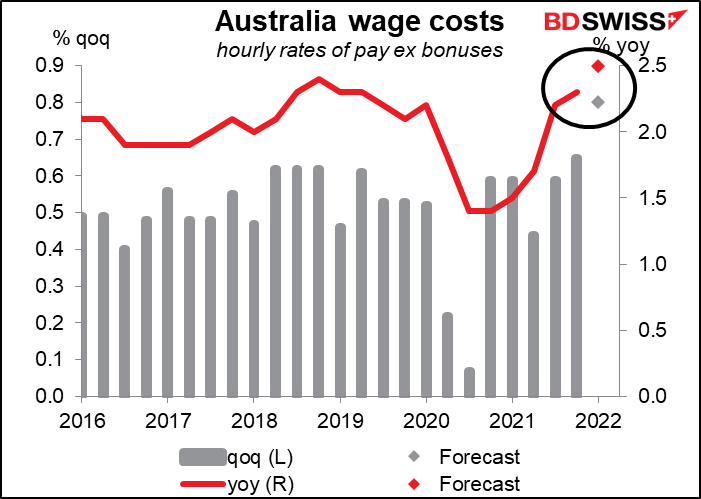

Dann kommt der große australische Indikator für diese Woche, der Lohnpreisindex für das erste Quartal. Ich bin in meinem Wochenausblick ausführlich darauf eingegangen, aber da ich nach Wörtern bezahlt werde, wiederhole ich hier, was ich dort geschrieben habe.

Bis zur April-Sitzung hatte die Reserve Bank of Australia (RBA) argumentiert, dass sie die Zinsen nicht anheben könne, weil „das Wachstum der Arbeitskosten unter den Zinsen liegt, die wahrscheinlich mit einer nachhaltig auf das Ziel ausgerichteten Inflation vereinbar sind“. Dies änderte sich natürlich auf der Mai-Sitzung, als es hieß: „Die Geschäftsbeziehungen der Bank deuten darauf hin, dass sich das Lohnwachstum beschleunigt hat“, und die Zinsen um 25 Basispunkte angehoben wurden. Jetzt müssen wir sehen, ob die Daten das bestätigen, was sie hören.

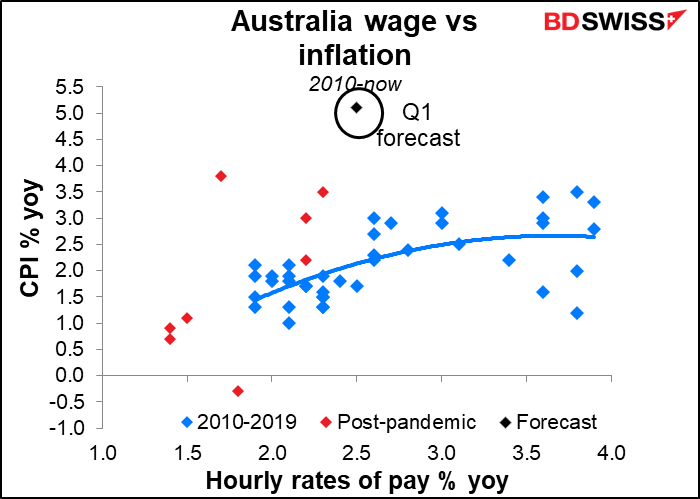

Die Marktprognosen deuten darauf hin, dass die RBA auf dem richtigen Weg ist. Die Löhne werden voraussichtlich um 2,5 % im Jahresvergleich steigen, nach 2,3 % im vierten Quartal des vergangenen Jahres und einem Tiefstand von 1,4 % im dritten und vierten Quartal 2020.

Dies ist eine Lohnsteigerungsrate, die in der Vergangenheit mit einer Inflationsrate von 2 % bis 2,5 % im Jahresvergleich übereinstimmte und die RBA darin bestärken sollte, dass sie auf dem richtigen Weg ist und weitere Erhöhungen vornehmen kann. AUD+

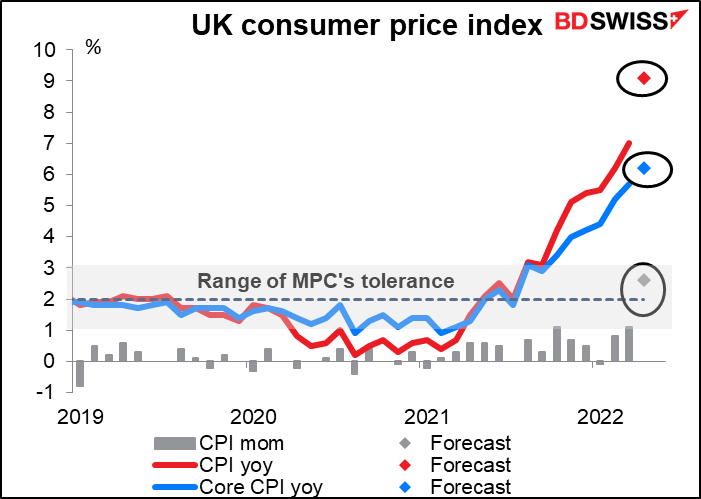

Am Mittwochmorgen um 7 Uhr, wenn der Tag beginnt, wird in Großbritannien der Verbraucherpreisindex (VPI) bekannt gegeben. Es wird erwartet, dass er stark ansteigt, da die Preisobergrenze für Haushaltsenergie im April um 54 % gestiegen ist. Diese Zahl dürfte niemanden schockieren, da die Bank of England für das erste Quartal eine Inflationsrate von 9,1 % im Jahresvergleich prognostiziert hatte. Dennoch wird auch für die Kerninflation ohne Energie ein Anstieg prognostiziert. Nach den enttäuschenden BIP-Zahlen der letzten Woche, die einen Produktionsrückgang im März zeigten, wird der Verbraucherpreisindex das Dilemma der Bank of England verdeutlichen: ein akuter Zielkonflikt zwischen Inflation und Wachstum. Ich vermute, dass sie sich für das Wachstum entscheiden wird. Das bedeutet niedrigere Realzinsen und ein schwächeres Pfund.