เนื่องจากสงครามในยูเครนยืดเยื้อออกไปอีก ราคาสินค้าโภคภัณฑ์จึงปรับสูงขึ้น อัตราเงินเฟ้อดูเหมือนจะสูงกว่าที่คาดการณ์ไว้เป็นเวลานานกว่าที่ใครๆ คาดไว้ และการเติบโตจะต่ำกว่าที่คาดการณ์ไว้อย่างหลีกเลี่ยงไม่ได้ แล้วธนาคารกลางมีแนวโน้มที่จะทำเช่นไรในสถานการณ์เช่นนี้?

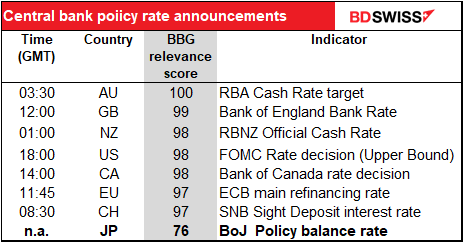

เราได้ฟังจากหนึ่งในนั้นเมื่อสัปดาห์ที่ผ่านมานี้ – ธนาคารกลางยุโรป (ECB) – และเราจะได้ฟังจากอีกสามรายในสัปดาห์หน้า: ธนาคารกลางสหรัฐ (วันพุธ), ธนาคารกลางอังกฤษ (วันพฤหัสบดี) และธนาคารกลางญี่ปุ่น (วันศุกร์) หาก ECB พอจะเป็นแนวทางได้ สองรายแรกน่าจะปรับขึ้นอัตราดอกเบี้ย ธนาคารกลางญี่ปุ่นจะยังไม่ปรับ แต่เป็นเรื่องน่าสนใจที่จะได้ฟังสิ่งที่พวกเขาจะพูดเกี่ยวกับเรื่องนี้

จากความไม่แน่นอนในภายภาคหน้า ผมคาดว่า ECB จะระงับนโยบายไว้ก่อน อย่างไรก็ตาม พวกเขาตัดสินใจที่จะเริ่มขั้นตอนเล็กๆ สองสามขั้นตอนเพื่อปูทางสู่การปรับนโยบายการเงินให้เป็นปกติ (ซึ่งผมจะไม่พูดถึงที่นี่เพราะแน่ใจว่าจะมีพูดถึงในที่อื่นๆ ไว้เป็นอย่างดีแล้ว) และนั่นทำให้เราทราบถึงสิ่งที่เราพอจะคาดหวังได้ในสัปดาห์หน้า

ถัดมาคือธนาคารกลางสหรัฐ ซึ่งหน่วยงานกำหนดอัตราดอกเบี้ยอย่าง Federal Open Market Committee (FOMC) จะมีการประชุมกันในวันอังคารและวันพุธ นายพาวเวลล์ประธานเฟดกล่าวไว้แล้วว่าเขาจะแนะนำให้ขึ้นอัตราดอกเบี้ย 25 จุดในการประชุมครั้งนี้ ซึ่งเป็นการปรับขึ้นอัตราดอกเบี้ยครั้งแรกนับตั้งแต่เดือนธันวาคม 2018 ขณะนี้ตลาดให้คะแนนความเป็นไปได้ 98% ที่จะเกิดเหตุการณ์นี้ ซึ่งนั่นเป็นการพลิกกลับครั้งใหญ่จากเดือนที่แล้วที่ตลาดเห็นความน่าจะเป็น 94% ที่จะปรับขึ้น 50 จุด

คำถามสามข้อที่ตลาดจะมองหาคำตอบคือ:

- หลังจากนี้จะปรับขึ้นดอกเบี้ยอีกกี่ครั้ง?

- พวกเขาจะเริ่มลดขนาดของงบดุลเมื่อใด? และ

- พวกเขาจะลดเดือนละเท่าไหร่?

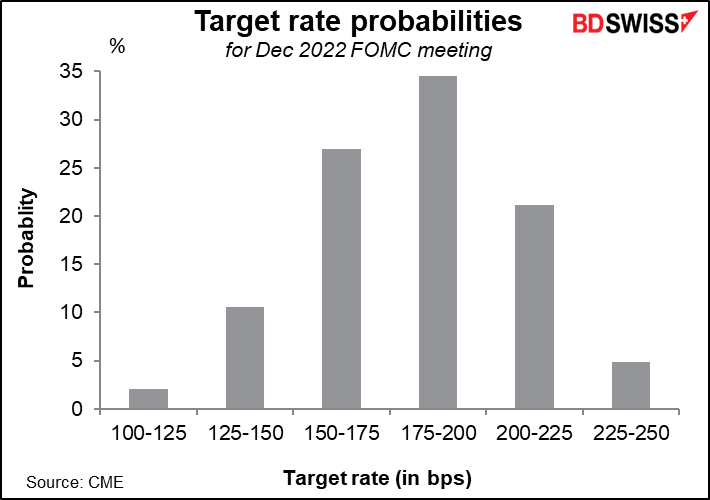

สำหรับคำถามแรก ตลาดให้ความน่าจะเป็นสูงสุดในการปรับขึ้นอัตราดอกเบี้ย 7 ครั้ง ครั้งละ 25 จุดในปีนี้ ทำให้อัตราดอกเบี้ยของเฟดอยู่ที่ 1.75%-2.0% นั่นหมายถึงการปรับขึ้นอัตราดอกเบี้ย 25 จุดหนึ่งครั้งในการประชุมแต่ละครั้งในช่วงที่เหลือของปี ซึ่งเป็นไปได้อย่างแน่นอน

แต่นั่นจะยังปล่อยให้อัตราดอกเบี้ยของเฟดต่ำกว่าที่สมาชิก FOMC พิจารณาว่าเป็นอัตรา “เป็นกลาง” นั่นคือ 2.5% ซึ่งจะไม่เป็นการกระตุ้นหรือจำกัดเศรษฐกิจของสหรัฐ ตลาดไม่คาดว่าพวกเขาจะไปไกลถึงขนาดนั้น ฟิวเจอร์สอัตราดอกเบี้ยของเฟดสูงสุดที่ 2.16% ในเดือนธันวาคม 2023 และเริ่มลดลงหลังจากนั้น หมายความว่าพวกเขาคิดว่าเฟดจะต้องเริ่มผ่อนคลายนโยบายก่อนที่จะสามารถเป็นกลางได้

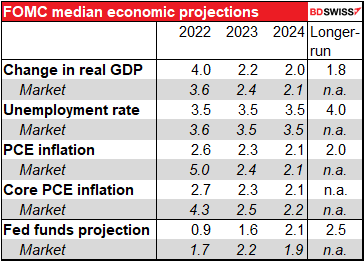

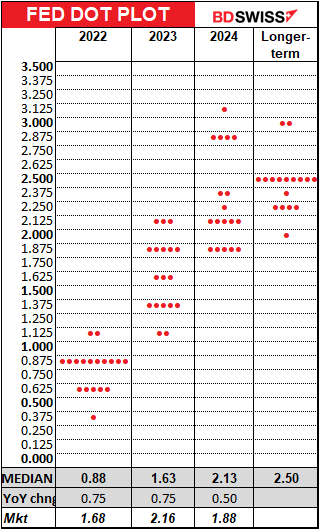

การประชุมนี้จะมาพร้อมกับสรุปประมาณการทางเศรษฐกิจ (SEP) ฉบับปรับปรุง ซึ่งคุณอาจจะพอเดาได้ว่าเป็นสรุปแนวโน้มเศรษฐกิจของคณะกรรมาธิการ สิ่งที่น่ากังวลเป็นพิเศษเช่นเคย คือการคาดการณ์อัตราเงินเฟ้อของพวกเขา

และด้วยเหตุนี้จึงมี “กราฟจุด” ชื่อเสียงดังกระฉ่อนซึ่งสมาชิกแต่ละคนคาดการณ์ว่าเขาหรือเธอคาดว่าอัตราเงินดอกเบี้ยของเฟดจะจบลงที่ตรงไหนในช่วงสิ้นปีของทุกปี ตลาดจะอยากเห็นว่าคณะกรรมาธิการกลางคิดอย่างไรเมื่อเทียบกับสิ่งที่ตลาดคิด โดย ณ ปัจจุบันนี้ตลาดมีความดุดันกว่าคณะกรรมาธิการในปีนี้และปีหน้า แต่คาดว่าเฟดจะต้องผ่อนคลายในปี 2024 ตรงกันข้ามกับความหวังของเฟดที่จะสามารถออกแบบให้ “ลงจอดได้อย่างนุ่มนวล” และนำเศรษฐกิจไปสู่ความสมดุลได้ หึ! ตอนนี้ยังไม่เกิดขึ้น แต่บางทีครั้งนี้อาจจะเป็นจริงก็ได้ อย่างที่เราทราบกันดี ผลการดำเนินงานที่ผ่านมาไม่ได้รับประกันถึงผลลัพธ์ในอนาคต

สำหรับงบดุล พวกเขากล่าวในการประชุมเดือนมกราคมว่าพวกเขาจะลด “ในลักษณะที่คาดการณ์ได้” โดยปล่อยให้พันธบัตรครบกำหนดโดยไม่มีโรลโอเวอร์ แทนที่จะขายพันธบัตร คำถามต่อจากนั้นคือพวกเขาจะอนุญาตให้ครบกำหนดในลักษณะนี้มากเท่าไหร่ในแต่ละเดือน หรือก็คือปริมาณสูงสุดของพันธบัตรที่ครบกำหนด ในคำแถลงต่อสภาคองเกรสครั้งล่าสุด ประธานพาวเวลล์กล่าวว่าในการประชุมครั้งนี้ “เรากำลังจะกำหนดจังหวะที่การปล่อยไหลจะเกิดขึ้นโดยขึ้นอยู่กับปริมาณสูงสุด”

ส่วนคำถามที่ว่าจะเริ่มลดงบดุลเมื่อใดนั้นเป็นอีกเรื่องหนึ่ง สมาชิกต่างแสดงความเห็นที่ต่างกัน รายงานการประชุม FOMC ประจำเดือนมกราคมพูดถึงแค่ว่าจะเริ่มลด “ช่วงปลายปีนี้” วลีของวิลเลียมส์ประธานเฟดนิวยอร์กที่สะท้อนอยู่ในคำแถลงเมื่อเดือนที่แล้ว พวกเขาอาจพยายามเจาะจงมากขึ้นในการประชุมครั้งนี้ในขณะที่ยังคงปล่อยให้ตัวเองมีพื้นที่ขยับเลื้อยได้มากพอหากเหตุการณ์แตกต่างไปจากที่พวกเขาคาดไว้

ครั้งสุดท้ายที่มีการกล่าวถึงเป็นครั้งแรกคือในเดือนมิถุนายน 2017 เมื่อพวกเขากล่าวว่า “ขณะนี้คณะกรรมาธิการคาดว่าจะเริ่มใช้โครงการปรับงบดุลให้กลับมาเป็นปกติมาตรฐานในปีนี้ โดยมีเงื่อนไขว่าเศรษฐกิจมีการพัฒนาไปตามที่คาดไว้” ในการประชุมครั้งถัดไปในเดือนกรกฎาคม พวกเขากล่าวว่า “คณะกรรมาธิการคาดว่าจะเริ่มใช้โครงการปรับงบดุลให้กลับมาเป็นปกติมาตรฐานในไม่ช้านี้ โดยมีเงื่อนไขว่าเศรษฐกิจมีการพัฒนาไปตามที่คาดไว้…” จากนั้นในการประชุมครั้งถัดไปในเดือนกันยายน พวกเขากล่าวว่า “ในเดือนตุลาคม คณะกรรมาธิการจะริเริ่มโครงการปรับงบดุลให้กลับมาเป็นปกติมาตรฐาน…” เมื่อพิจารณาถึงภาวะเงินเฟ้อในขณะนี้ พวกเขาอาจข้าม “ปีนี้” และตรงไปที่ “ในไม่ช้านี้” ซึ่งแน่นอนว่ามีการป้องกันความเสี่ยงด้วยข้อแม้ต่างๆ เกี่ยวกับสถานการณ์ทางภูมิรัฐศาสตร์

ผลกระทบต่อตลาด: เห็นได้ชัดว่าตลาดคาดว่าจะมีการปรับขึ้น 25 จุด จากนั้นปฏิกิริยาจะถูกกำหนดโดย 1) กราฟจุดเปลี่ยนแปลงไปมากน้อยเพียงใด และ 2) พวกเขาดูขึงขังแค่ไหนในการปรับลดงบดุล เมื่อพิจารณาจากแรงกดดันของพรรคทั้งสองฝ่ายที่ต้องการให้เงินเฟ้อลดลง ผมคาดว่าประธานเฟดพาวเวลล์จะจัดเต็มแบบไม่ยั้งมือในการแถลงข่าวของเขา ซึ่งนั่นอาจเป็นผลบวกต่อดอลลาร์

ธนาคารกลางอังกฤษ: พวกเขาจะตามทันตลาดหรือไม่?

ดูเหมือนทุกคนจะเชื่อหมดใจเลยว่าธนาคารกลางอังกฤษจะปรับขึ้นอัตราดอกเบี้ยธนาคาร 25 จุดในการประชุมสัปดาห์หน้า คำถามก็คือ พวกเขามีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยเร็วแค่ไหนหลังจากนั้น?

โปรดทราบว่าแม้ตลาดจะบวกรวมการปรับขึ้น 25 จุดในการประชุมครั้งนี้ไปแล้ว แต่จะมีการบวกรวมการปรับขึ้น 37 จุดในการประชุมเดือนพฤษภาคม และการปรับขึ้น 33 จุดในการประชุมเดือนมิถุนายนด้วย กล่าวอีกนัยหนึ่งคือ มีโอกาสสูงที่จะปรับขึ้น 50 จุดหนึ่งในการประชุมเหล่านั้น

สมมติฐานนี้มาจากข้อเท็จจริงที่ว่าในการประชุมครั้งล่าสุดในเดือนกุมภาพันธ์ สมาชิกของคณะกรรมาธิการนโยบายการเงิน (MPC) สี่ในเก้าคนได้ลงคะแนนให้ปรับขึ้น 50 จุด แต่พวกเขาจะยังลงคะแนนแบบนั้นอีกหรือไม่? ไม่มีความแน่นอนนั้น ตัวอย่างเช่น ไมเคิล ซอนเดอร์สกล่าวเมื่อเร็วๆ นี้ว่า “การโอนเอียงของผมไปทางการปรับขึ้น 50 จุดในการประชุมเดือนกุมภาพันธ์ไม่ได้หมายความว่าผมจะลงคะแนนให้ปรับขึ้น 50 จุดในกรณีที่อัตราดอกเบี้ยต้องปรับเพิ่มขึ้นอีก”

สมาชิก MPC ส่วนใหญ่ดูเหมือนจะเห็นด้วยว่าสงครามในยูเครนทำให้แนวโน้มเงินเฟ้อในสหราชอาณาจักรสูงขึ้น ในขณะเดียวกันก็ทำให้เกิดความไม่แน่นอนทางเศรษฐกิจและความคาดหวังในการเติบโตลดลง

พวกเขาอยากจะเสี่ยงเพิ่มเรื่องช็อคในอัตราดอกเบี้ยในเรื่องช็อคอื่นๆ ทั้งหมดที่ประเทศกำลังประสบหรือไม่? สัดส่วนขนาดใหญ่ (63%) ของครัวเรือนในสหราชอาณาจักรมีบ้านเป็นของตัวเอง และการจำนองส่วนใหญ่เป็นอัตราดอกเบี้ยลอยตัว หมายความว่าการปรับขึ้นอัตราดอกเบี้ยจะกระทบต่อเงินในกระเป๋าของผู้คนในทันที

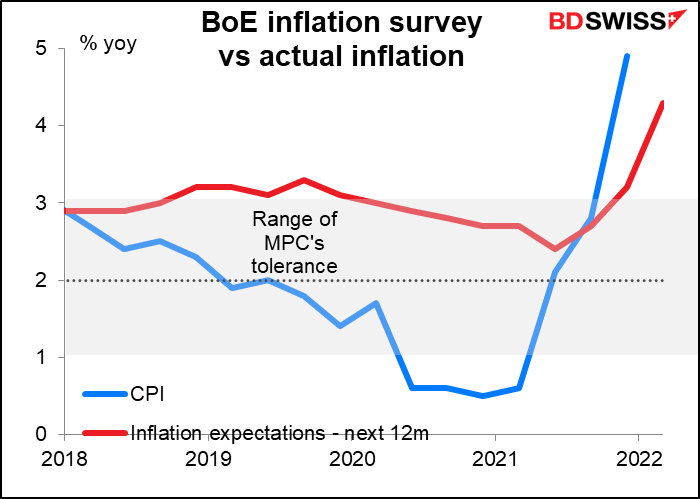

ในทางกลับกัน พวกเขาอยากจะเสี่ยงให้การคาดการณ์เงินเฟ้อกลายเป็นการ “ฝังลึก” และเสี่ยงต่อการวิ่งไล่ตามกันของค่าจ้าง/ราคา หรือเพียงแค่ให้บริษัทใช้ประโยชน์จากสภาพแวดล้อมเพื่อเพิ่มผลกำไร? แบบสำรวจการคาดการณ์เงินเฟ้อของธนาคารกลางอังกฤษเมื่อเช้านี้แสดงให้เห็นว่าการคาดการณ์อัตราเงินเฟ้อในปีหน้าจะกระโดดขึ้นไปที่ 4.3% ซึ่งสูงกว่าช่วงเป้าหมายของธนาคารกลางอังกฤษที่ 1%-3%

คือการทรงตัวที่ยากลำบากที่พวกเขาจะต้องเผชิญ ด้วยความเสี่ยงจากการสู้รบในยูเครน ผมคาดว่าพวกเขาจะออกมาในด้านโอนอ่อนผ่อนคลาย ผมคาดว่าการลงคะแนนให้ปรับขึ้น 50 จุดจะมีน้อยลงกว่าก่อนหน้านี้ และนั่นอาจลดโอกาสของการปรับขึ้น 50 จุดในการประชุมสองครั้งถัดไป ซึ่งจะเป็นผลลบต่อเงินปอนด์

ธนาคารกลางญี่ปุ่น: เริ่มน่าสนใจ

BoJ มีความแตกต่างอย่างน่าสงสัยในการเป็นธนาคารกลางที่น่าสนใจน้อยที่สุดตามที่ระบุโดยคะแนนความเกี่ยวข้องของ Bloomberg (มีจำนวนกี่เปอร์เซ็นต์ของผู้ที่มีโปรแกรมแจ้งเตือนสำหรับการประกาศจากประเทศนั้นที่มีการตั้งค่าการแจ้งเตือนสำหรับการประกาศนั้น) การประกาศของ BoJ ได้รับคะแนนต่ำกว่าธนาคารกลางสวิสเป็นอย่างมาก ซึ่งไม่ได้เปลี่ยนแปลงอัตราดอกเบี้ยนโยบายมาตั้งแต่ปี 2015

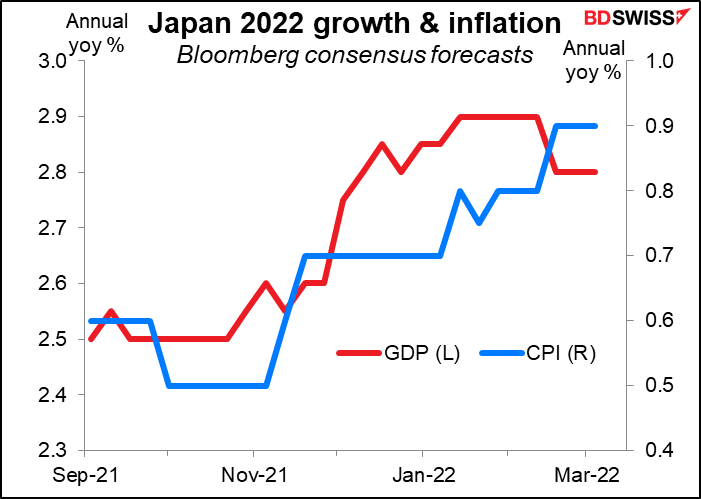

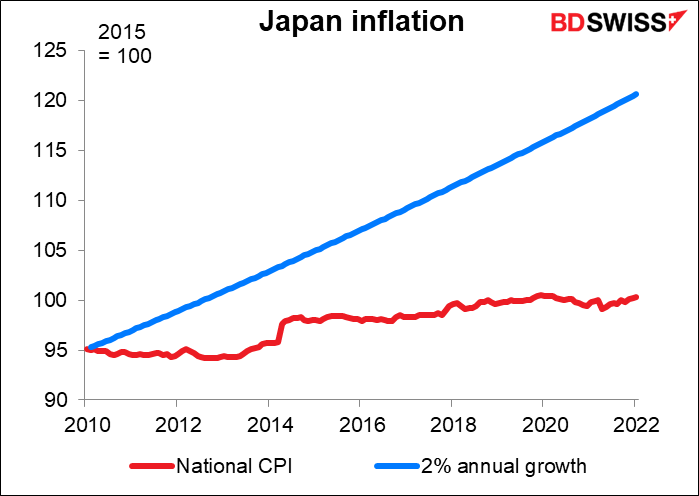

อย่างไรก็ตาม ผมคิดว่า BoJ มีแนวโน้มที่จะเริ่มน่าสนใจ ในเดือนเมษายน ผลกระทบของการลดลงของอัตราโทรศัพท์มือถือจะลดลงจากการเปรียบเทียบแบบปีต่อปี และอัตราเงินเฟ้อมีแนวโน้มที่จะปรับสูงขึ้น โดยอาจไปถึง 1.5% yoy หรือแม้แต่ดินแดนศักดิ์สิทธิ์ที่ 2% yoy

ญี่ปุ่นเป็นหนึ่งในไม่กี่ประเทศที่ตลาดได้การแก้ไขปรับขึ้นในความคาดหวังสำหรับการเติบโต ไม่ใช่ปรับลง ถึงกระนั้น การคาดการณ์อัตราเงินเฟ้อก็ยังคงต่ำกว่าเป้าหมายที่ 2% (เรื่องนี้ทำให้ผมนึกถึงเรื่องตลก เมื่อหลายปีก่อน ตอนที่ผมนำเสนองานให้ลูกค้าเป็นภาษาญี่ปุ่น จู่ๆ ผมก็นึกขึ้นได้ว่าผมไม่รู้คำศัพท์สำหรับคำว่า “การแก้ไขปรับขึ้น” ในภาษาญี่ปุ่น เพราะไม่ว่ากี่ปีต่อกี่ปีผมก็ได้แต่พูดคำว่า “การแก้ไขปรับลง”)

BoJ จะไม่เผยแพร่รายงานแนวโน้มฉบับปรับปรุงในการประชุมครั้งนี้ ดังนั้นเราจะไม่ทราบแน่ชัดว่าทางการคิดอะไรอยู่ แต่ผู้ว่าการคุโรดะมีแนวโน้มที่จะถกประเด็นนี้ในการแถลงข่าวภายหลังการประชุม เขาน่าจะเท้าความถึงความเป็นไปได้ของการเติบโตที่ตกต่ำอันเนื่องมาจากสงคราม เช่นเดียวกับที่ธนาคารกลางอื่นๆ ทำ เนื่องจากความไม่แน่นอนที่มากขึ้น การลงทุนที่ลดลง และราคาที่สูงขึ้นซึ่งทำหน้าที่เป็นดั่งภาษีสำหรับผู้บริโภค มีการถกเถียงกันเกี่ยวกับผลกระทบของราคาน้ำมันที่สูงขึ้นต่อเศรษฐกิจญี่ปุ่น โมเดลเศรษฐกิจญี่ปุ่นของธนาคารกลางญี่ปุ่นพบว่าการเพิ่มขึ้นของราคาน้ำมัน 10% ทำให้ GDP ที่แท้จริงลดลง 0.2% ขณะที่งานวิจัยอื่นๆ พบว่า “ผลกระทบของการขึ้นราคาน้ำมันในญี่ปุ่นนั้นเป็นแง่ลบที่เล็กจิ๋วหรือแม้กระทั่งเป็นแง่บวก”

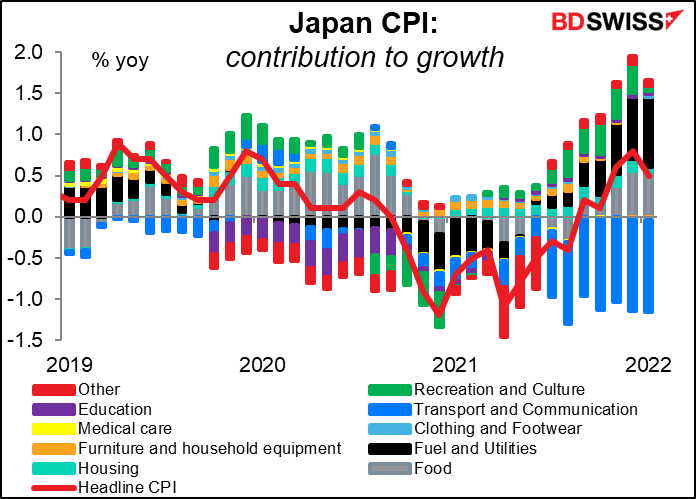

คำถามสำคัญสำหรับผมคือ ผู้ว่าการคุโรดะจะยึดมั่นในความเห็นของเขาว่าอัตราเงินเฟ้อจะไม่แตะ 2% หรือไม่ เขาปฏิเสธความเป็นไปได้ในการแถลงข่าวเมื่อเดือนมกราคม แต่นั่นเป็นก่อนการรุกรานและราคาสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้น นอกจากนี้ยังเพิกเฉยต่อคณิตศาสตร์พื้นฐานของการลดค่าโทรศัพท์มือถือของญี่ปุ่น ซึ่งลบไปประมาณ 1.5 จุดเปอร์เซ็นต์จากอัตราเงินเฟ้อทั่วไป เมื่อสิ่งนี้หายไปจากสมการ อัตราเงินเฟ้อ “อาจปรับขึ้นไปใกล้ 2% เป็นเวลาชั่วขณะหนึ่ง” ตามที่สมาชิกคณะกรรมาธิการนโยบาย จุนโกะ นาคากาวะกล่าวไปเมื่อเร็วๆ นี้ (สังเกตแถบสีฟ้าสดใสในกราฟด้านล่าง)

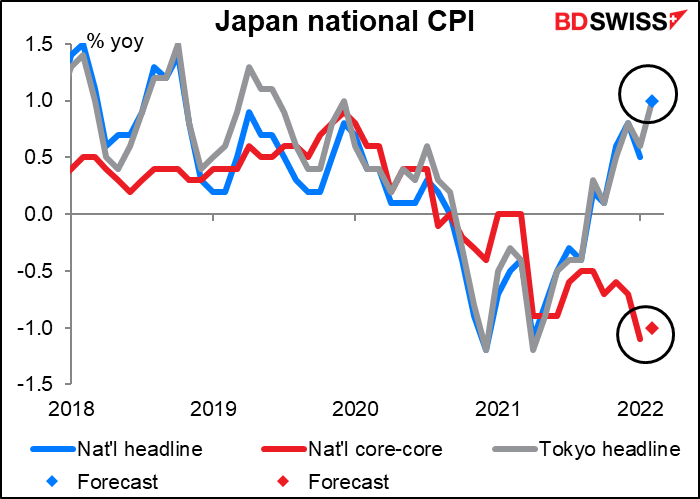

CPI ทั่วประเทศของญี่ปุ่นจะออกมาในเช้าวันศุกร์ ไม่กี่ชั่วโมงก่อนการประชุม BoJ จะเสร็จสิ้น ตัวเลขทั่วไปคาดว่าจะเพิ่มขึ้นอย่างรวดเร็วเป็น 1.0% yoy จาก +0.5% นั่นจะเหมือนกับ CPI ของโตเกียวสำหรับเดือนนี้ จึงไม่น่าแปลกใจเลย อย่างไรก็ตาม CPI “หลักของหลัก” ซึ่งไม่รวมอาหารสดและพลังงาน คาดว่าจะยังคงอยู่ในภาวะเงินฝืดที่ -1.0% yoy เทียบกับ -1.1% yoy ในเดือนก่อนหน้า ผู้ว่าการคุโรดะสามารถอ้างได้ว่าเป็นหลักฐานว่าผลกระทบของราคาพลังงานที่สูงขึ้นจะไม่เพียงพอที่จะผลักดันให้ญี่ปุ่นก้าวข้ามเส้นไป

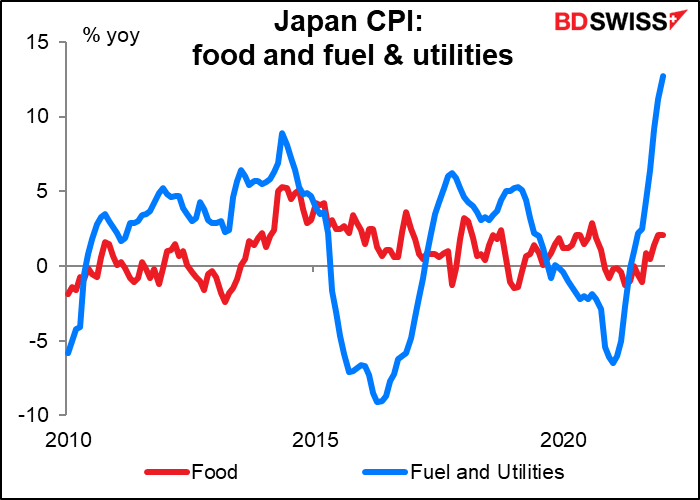

อย่างไรก็ตาม BoJ ก็เหมือนกับเฟด คืออาจรู้สึกถึงแรงกดดันทางการเมืองในด้านอัตราเงินเฟ้อแม้ว่าจะยังไม่บรรลุเป้าหมายอัตราเงินเฟ้อที่ 2% อย่างเป็นทางการก็ตาม เมื่อไม่นานมานี้เจ้าหน้าที่ได้อ้างถึง “การรับรู้ของผู้คนเกี่ยวกับอัตราเงินเฟ้อ” ซึ่งมักจะแตกต่างจากตัวเลขจริง โดยผู้คนจะสังเกตเห็นราคาที่เพิ่มขึ้นมากกว่าที่พวกเขาจะสังเกตเห็นว่าราคายังคงทรงตัว ผู้ว่าการคุโรดะบอกกับคณะกรรมาธิการสภาสูงด้านการงบประมาณเมื่อไม่นานมานี้ว่า BoJ จะตรวจสอบข้อมูลที่หลากหลายเกี่ยวกับอัตราเงินเฟ้อที่นอกเหนือไปจากตัวชี้วัด รวมถึงแบบสำรวจความคิดเห็นของประชาชนที่มีต่อราคา จากส่วนหนึ่งของความพยายามนั้น BoJ ได้เผยแพร่กระดาษทำการเรื่อง “อัตราเงินเฟ้อที่ครัวเรือนรับรู้ได้กับอัตราเงินเฟ้อใน CPI: กรณีของญี่ปุ่น” กระดาษทำการอธิบายว่า “เหตุใดอัตราเงินเฟ้อที่รับรู้ได้จึงสูงกว่าอัตราเงินเฟ้อใน CPI” ผมจะสรุปให้แบบไม่ลงรายละเอียดว่าราคาอาหารได้เพิ่มขึ้น 2.1% yoy (รวมถึง 6.5% yoy สำหรับอาหารสด) และเชื้อเพลิงและค่าสาธารณูปโภคเพิ่มขึ้น 12.7% yoy รวมถึง 15.9% สำหรับค่าไฟฟ้า โอย! ไม่แปลกใจเลยที่ลูกสาวของผมในเกียวโตถึงขอเงินเพิ่มเรื่อยๆ

ผมสงสัยว่า BoJ จะปรับอัตราดอกเบี้ยขึ้นเร็วๆ นี้หรือไม่แม้ว่าอัตราเงินเฟ้อจะโผล่พ้นเส้น 2% ก็ตาม อัตราเงินเฟ้อได้อยู่ต่ำกว่าเป้าหมาย 2% มานานมากจนอาจทนต่อการพุ่งเกินไปได้ระยะหนึ่ง ราคาจะอยู่ต่ำกว่าที่ควรจะเป็นประมาณ 20% หากพวกเขาเพิ่มขึ้นอย่างต่อเนื่องที่ 2% ต่อปีนับตั้งแต่ดัชนีราคาผู้บริโภคปัจจุบันเริ่มขึ้นในปี 2010

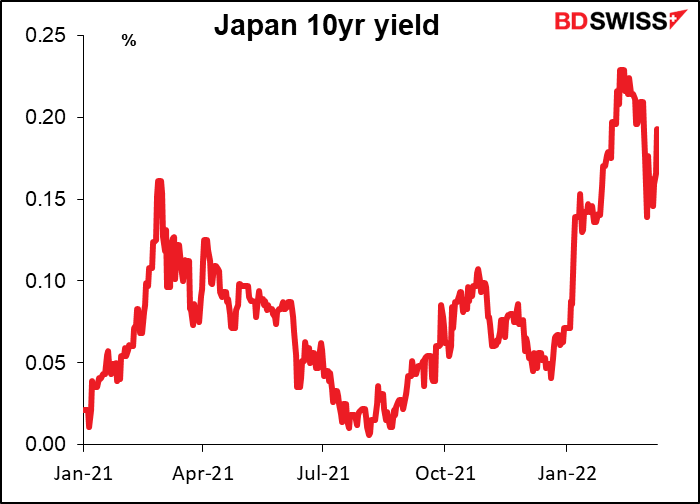

อย่างไรก็ตาม ในที่สุด BoJ ก็จะสามารถผ่อนคลายการควบคุมเส้นอัตราผลตอบแทน (YCC) โดยที่พวกเขาให้คำมั่นว่าจะคงอัตราผลตอบแทนพันธบัตรแบบ 10 ปีไว้ที่ประมาณ 0%, ±25 จุด BoJ ซื้อพันธบัตรเมื่อวันที่ 14 กุมภาพันธ์เพื่อบังคับใช้ข้อจำกัดนี้แต่ไม่สามารถตรึงอัตราผลตอบแทนที่ครบกำหนดอื่นๆ ได้ โดยสมมติว่าราคาพลังงานและอาหารยังคงสูงขึ้น ธนาคารกลางอื่นๆ ยังคงปรับขึ้นอัตราดอกเบี้ย และผลตอบแทนพันธบัตรในต่างประเทศมีพฤติกรรมอย่างที่คาดไว้ภายใต้เงื่อนไขดังกล่าว ทาง BoJ อาจถูกบังคับให้ผ่อนคลายการควบคุมเส้นอัตราผลตอบแทนก่อนพิจารณาปรับขึ้นอัตราดอกเบี้ย (เช่นเดียวกับที่ออสเตรเลียทำ)

จนกว่าพวกเขาจะทำเช่นนั้น การลงทุนในสินทรัพย์ JPY มีแนวโน้มที่จะน่าสนใจน้อยลงเรื่อยๆ สำหรับนักลงทุนทั้งในและต่างประเทศและ JPY มีแนวโน้มที่จะปรับลง โดยสมมติว่าจะไม่มีการเสนอซื้อ “สินทรัพย์ปลอดภัย” ซึ่งแน่นอนว่าตอนนี้มีอยู่

ดัชนีชี้วัดอื่นๆ: ดัชนียอดขายปลีกของสหรัฐ, ข้อมูลการจ้างงานของสหราชอาณาจักร, CPI ของญี่ปุ่นกับแคนาดา

ยังมีข้อมูลอื่นๆ อีกมากมายในกำหนดการสำหรับสัปดาห์หน้า

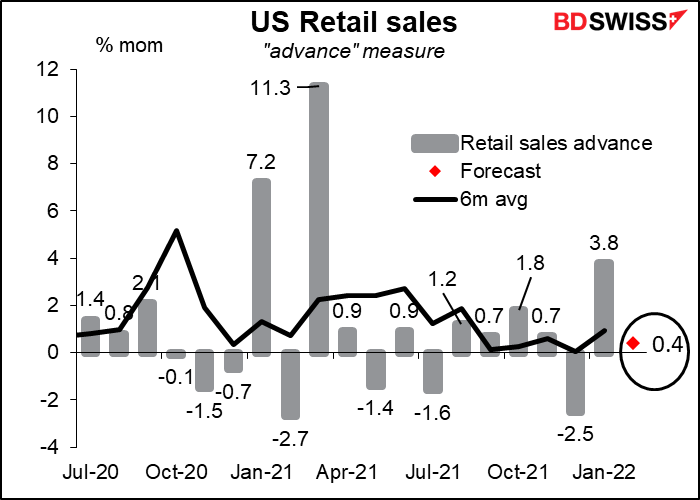

ดัชนียอดขายปลีกของสหรัฐจะมาในวันเดียวกับที่การประชุม FOMC สิ้นสุดลง ซึ่งอาจลดความน่าสนใจในสิ่งที่มักจะเป็นหนึ่งในตัวชี้วัดที่สำคัญกว่าของทุกเดือน เมื่อเห็นว่าเศรษฐกิจสหรัฐส่วนใหญ่ หรือประมาณ 70% เป็นการบริโภคของภาคเอกชน ซึ่งยอดขายปลีกคิดเป็น 40% นั่นหมายความว่ายอดขายปลีกคิดเป็นประมาณ 28% ของเศรษฐกิจสหรัฐ

ยอดขายคาดว่าจะชะลอตัว โดยเพิ่มขึ้นเพียง +0.4% mom เมื่อเทียบกับค่าเฉลี่ยเคลื่อนที่ 6 เดือนที่ +1.0 mom ส่วนหนึ่งเกิดจากการขายรถยนต์ที่ลดลง 5.2% mom และอีกส่วนหนึ่งอาจเป็นปฏิกิริยาตอบสนองต่อยอดขายที่โดดเด่นในเดือนก่อนหน้า หากไม่รวมรถยนต์ ยอดขายคาดว่าจะเข้มแข็งขึ้น +0.8% mom ซึ่งใกล้เคียงกับค่าเฉลี่ย (+0.9%) ยอดขายที่เพิ่มขึ้นอย่างต่อเนื่องแสดงให้เห็นว่าการจ้างงานและชั่วโมงทำงานที่เพิ่มขึ้นนั้นสนับสนุนกำลังการใช้จ่ายทั้งหมด

อาจมีหมอกควันบดบังในตัวเลขเล็กน้อยเนื่องจากไม่ได้ปรับอัตราเงินเฟ้อ ด้วยราคาที่เพิ่มขึ้นประมาณ +0.6% mom นั่นหมายความว่าแม้ว่าปริมาณสินค้าที่ขายได้จะไม่เพิ่มขึ้นเลย มูลค่าจะเพิ่มขึ้น +0.6% อยู่ดี เมื่อมองในมุมนั้น มูลค่าการขายที่เพิ่มขึ้น +0.4% นั้นถือว่าลดลงในแง่ของความเป็นจริง

แต่ผมไม่แน่ใจว่าตลาดจะมองสิ่งต่างๆ ในรูปแบบนั้น ผมคาดว่ายอดขายที่เพิ่มขึ้นอีกครั้งหลังจากการเพิ่มขึ้นผิดธรรมดาในเดือนที่แล้วถือว่าเป็นข่าวดีสำหรับเศรษฐกิจสหรัฐ และด้วยเหตุนั้นจึงเป็นผลบวกต่อเงินดอลลาร์

ดัชนีชี้วัดที่สำคัญอื่นๆ ของสหรัฐจะออกมาในระหว่างสัปดาห์ ซึ่งได้แก่ ดัชนีราคาผู้ผลิต (PPI) และดัชนีการผลิตรัฐนิวยอร์ก (วันอังคาร) รวมถึงดัชนีความเชื่อมั่นทางธุรกิจของธนาคารกลางรัฐฟิลาเดลเฟียและยอดเริ่มสร้างบ้าน (วันพฤหัสบดี)

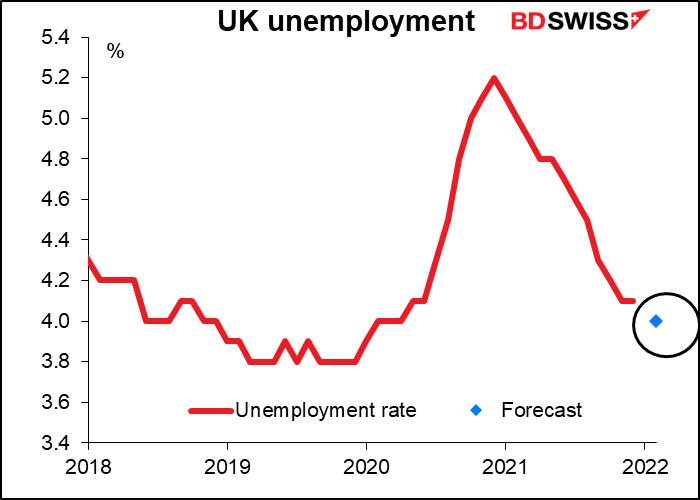

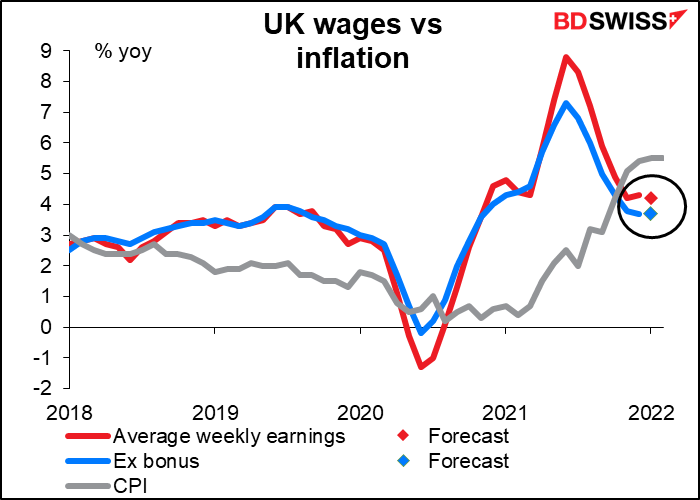

สำหรับสหราชอาณาจักร เรื่องใหญ่นอกเหนือจากการประชุม BoE คือข้อมูลการจ้างงานในวันอังคาร อัตราการว่างงานคาดว่าจะลดลงอีก

ดัชนีรายได้เฉลี่ยรวมโบนัสคาดว่าจะลดลง 0.10 จุดและอยู่ต่ำกว่าอัตราเงินเฟ้อ ซึ่งน่าจะพอช่วยละลายหัวใจอันเย็นชาของเจ้าหน้าที่ธนาคารกลางอังกฤษที่เรียกร้องให้ “ตรึงค่าจ้าง” ในขณะที่ตัวเองรับเงินเดือนหกหลักได้บ้าง ตัวเลขนี้มีแนวโน้มที่จะส่งผลลบต่อเงินปอนด์เล็กน้อยเนื่องจากนี่หมายถึงมีแรงกดดันน้อยลงที่จะกระชับ แต่ผมคิดว่าอัตราการว่างงานที่ลดลงน่าจะสำคัญกว่า

แคนาดาเปิดเผย CPI ในวันพุธ ซึ่งเป็นตัวเลขเงินเฟ้อสุดท้ายก่อนการประชุมของธนาคารกลางแคนาดาช่วงกลางเดือนเมษายน ตอนนี้ยังไม่มีการคาดการณ์ใด ในการประชุมครั้งล่าสุดเมื่อไม่กี่สัปดาห์ก่อน คณะมนตรีบริหารกล่าวว่า “คาดว่าอัตราดอกเบี้ยจะต้องเพิ่มขึ้นอีก” การเพิ่มขึ้นของอัตราเงินเฟ้อ ซึ่งน่าจะเป็นเช่นนั้น จะเป็นการยืนยันการคาดการณ์นั้น

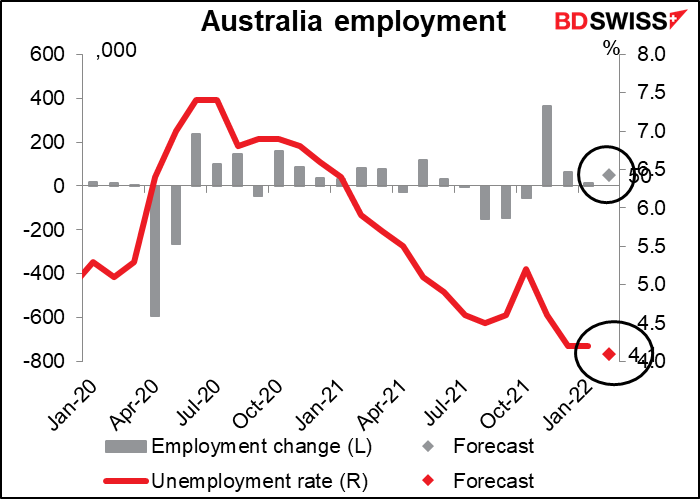

ออสเตรเลียเปิดเผยข้อมูลการจ้างงานในวันพฤหัสบดี โดยคาดว่าจะออกมาดี – อัตราการว่างงานลดลง การจ้างงานเพิ่มขึ้นมากกว่าเดือนก่อน และอัตราการมีส่วนร่วม (ไม่แสดง) สูงขึ้น 0.2 จุด ผู้ว่าการธนาคารกลางออสเตรเลีย ฟิลิป โลว์ ยอมรับในสัปดาห์นี้ว่า “เป็นไปได้ที่อัตราดอกเบี้ยจะเพิ่มขึ้นในปีนี้” แต่เขายังกล่าวด้วยว่ามีสถานการณ์ที่เป็นไปได้ที่อัตราดอกเบี้ยจะไม่เพิ่มขึ้นจนถึงปีหน้า เขากำลังมุ่งเน้นไปที่ค่าจ้างและพัฒนาการของการวิ่งไล่ตามกันของค่าจ้าง/ราคา ในแง่นั้น การปรับปรุงภาพการจ้างงานให้ดีขึ้นจะเป็นผลบวกต่อ AUD แม้ว่าจะเป็นในทางอ้อมก็ตาม