مع استمرار الحرب في أوكرانيا، تُسجل أسعار السلع الأساسية أعلى مستوياتها، ويبدو أن معدلات التضخم تجاوزت توقعات الجميع ولفترة أطول مما توقعها أي شخص، ومن المحتم أن يكون النمو أقل مما كان متوقعاً. كيف ستتصرف البنوك المركزية في هذه الحالة؟

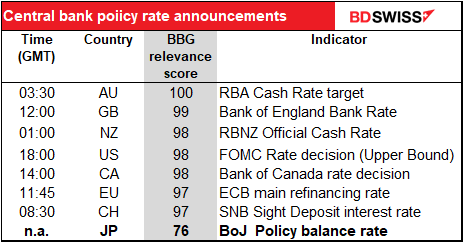

سمعنا الأسبوع الماضي من – البنك المركزي الأوروبي (ECB) – وسنسمع من ثلاثة آخرين هذا الأسبوع: بنك الاحتياطي الفيدرالي الأمريكي (الأربعاء)، وبنك إنجلترا (الخميس)، وبنك اليابان (الجمعة). وإذا كان البنك المركزي الأوروبي يشكل أي دليل إرشادي، فمن المرجح أن يرفع البنكان الأولان أسعار الفائدة. أما بنك اليابان فليس بعد، ولكن سيكون من المثير للاهتمام أن نسمع ما لديهم ليقولوه حول هذه المسألة.

ونظراً لعدم اليقين بشأن ما هو قادم، كنت أتوقع من البنك المركزي الأوروبي أن يبقي السياسة معلقة. ومع ذلك، فقد قرروا البدء في بضع خطوات صغيرة نحو تطبيع السياسة النقدية (والتي لن أخوض بالحديث عنها هنا لأنني متأكد من أنه تمت تغطيتها جيدًا في مكان آخر). هذا يعطينا تلميحاً لما يمكن أن نتوقعه لهذا الأسبوع.

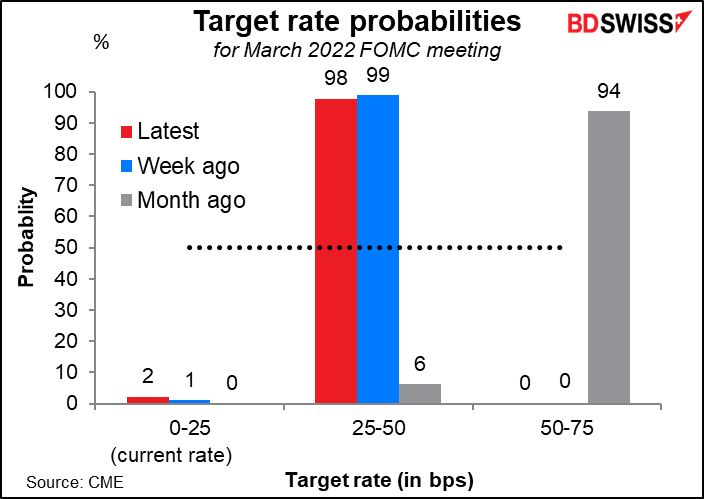

يأتي بعد ذلك مجلس الاحتياطي الفيدرالي الأمريكي، الذي تجتمع هيئة تحديد أسعار الفائدة، وهي اللجنة الفيدرالية للسوق المفتوحة (FOMC) يومي الثلاثاء والأربعاء. قال رئيس بنك الاحتياطي الفيدرالي باول بالفعل إنه سيوصي بزيادة 25 نقطة أساس في الأسعار في هذا الاجتماع، وهي أول زيادة في الأسعار منذ ديسمبر 2018. يضع السوق الآن احتمالًا بنسبة 98٪ لحدوث هذا. يعتبر هذا تحول كبير من شهر مضى، عندما رأى السوق احتمال 94 ٪ من ارتفاع 50 نقطة أساس.

الأسئلة الثلاثة التي سيبحث السوق عن إجابات عليها هي:

- كم سيبلغ عدد الزيادات في الأسعار بعد هذا؟

- متى سيبدأون في تخفيض حجم ميزانيتهم العمومية؟ و..

- كم سيخفضونها كل شهر؟

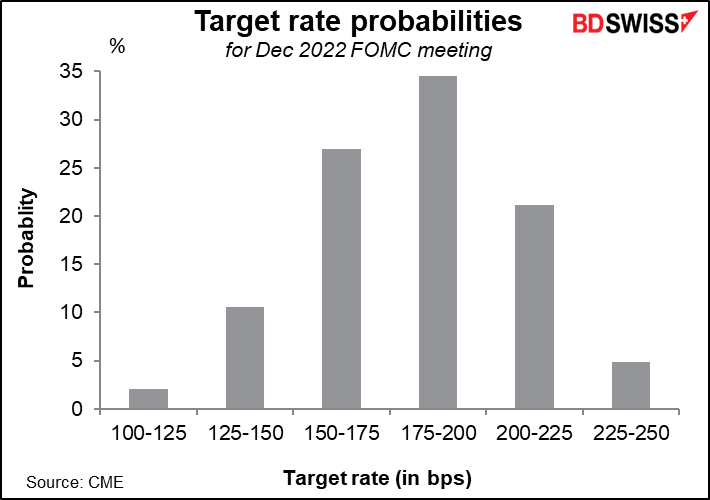

بالنسبة للسؤال الأول، يضع السوق أعلى احتمال لسبع زيادات في أسعار الفائدة بمعدل 25 نقطة أساس كل هذا العام ، وبذلك يصل معدل الأموال الفيدرالية إلى 1.75٪ -2.0٪. وهذا يعني رفع سعر الفائدة بمعدل 25 نقطة أساس في كل اجتماع لبقية العام، وهو أمر يمكن تصوره بالتأكيد.

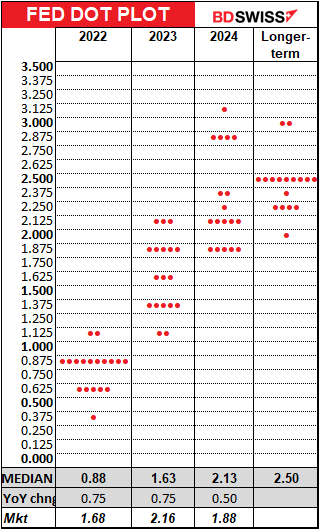

وهذا من شأنه أن يترك سعر الفائدة على الأموال الفيدرالية أدنى مما يعتبره أعضاء اللجنة الفيدرالية للسوق المفتوحة سعر الفائدة “المحايد” ــ 2.5% ــ حيث لا يقومون بتحفيز أو تقييد الاقتصاد الأمريكي. لا يتوقع السوق أن يصلوا إلى هذا الحد – تبلغ العقود الآجلة للصناديق الفيدرالية ذروتها عند 2.16 ٪ في ديسمبر 2023 وتبدأ في الانخفاض بعد ذلك، مما يعني أنهم يعتقدون أن على الاحتياطي الفيدرالي البدء في تخفيف السياسة قبل أن يتمكنوا حتى من الوصول إلى السعر المحايد.

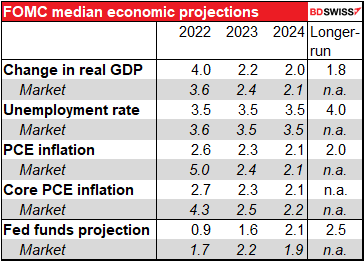

سيصاحب هذا الاجتماع نسخة محدثة من ملخص التوقعات الاقتصادية (SEP)، والتي قد تتوقع أنها ملخص للتوقعات الاقتصادية للجنة. ومما يثير القلق بشكل خاص كالمعتاد توقعاتهم للتضخم.

ومع ذلك يأتي “مخطط النقطة” سيئ السمعة الذي يتوقع فيه كل عضو أين يتوقع أن ينتهي معدل الأموال الفيدرالية في نهاية كل عام. سيكون السوق متحمسًا لمقارنة كيف يفكر عضو اللجنة المتوسط بما يفكر فيه السوق. كما هو الحال الآن، فإن السوق أكثر عدوانية من اللجنة لهذا العام والعام المقبل، لكنه يتوقع أن يقوم بنك الاحتياطي الفيدرالي بتسهيلات في عام 2024. وهذا يتعارض مع أمل بنك الاحتياطي الفيدرالي في أن يتمكن من هندسة “الهبوط الناعم” الأسطوري وتوجيه الاقتصاد نحو التوازن. ها! لم يحدث ذلك بعد، ولكن ربما سيحدث هذه المرة. وكما نعلم جميعا، فإن الأداء في الماضي لا يضمن الأداء في المستقبل.

أما بالنسبة للميزانية العمومية، فقد قالوا في اجتماع يناير إنهم سوف يقومون بتخفيضها “بطريقة يمكن التنبؤ بها” من خلال السماح للسندات بأن يحين وقت استحقاقها دون أن يتم تجديدها، بدلاً من بيع السندات. والسؤال إذًا هو إلى أي مدى قد يسمح للسندات بالاستحقاق على هذا النحو كل شهر – رأس المال على السندات المستحقة. في شهادته الأخيرة أمام الكونجرس، قال الرئيس باول أنه في هذا الاجتماع “سنحدد وتيرة تحدث فيها جولة الإعادة مع الالتزام بحد أقصى”.

والسؤال المتعلق بموعد البدء في تنفيذ الميزانية العمومية هو مسألة أخرى. أعرب أعضاء مختلفون عن آراء مختلفة. لم يذكر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة لشهر يناير البدء في تخفيض الميزانية “في وقت لاحق من هذا العام”، وهي عبارة رددها رئيس بنك الاحتياطي الفيدرالي في نيويورك ويليامز (الخامس) في خطاب ألقاه الشهر الماضي. وقد يحاولون أن يكونوا أكثر تحديدًا من ذلك حيث أن هذه الجلسة لا تزال تترك لأنفسهم مجالًا واسعًا للتذبذب إذا ما اختلفت الأحداث عما يأملون.

آخر مرة كانت الإشارة الأولى في يونيو 2017 عندما قالوا “تتوقع اللجنة حاليًا أن تبدأ في تنفيذ برنامج تطبيع الميزانية العمومية هذا العام، شريطة أن يتطور الاقتصاد على نطاق واسع كما كان متوقعًا”. في الاجتماع التالي، في يوليو، قالوا “تتوقع اللجنة البدء في تنفيذ برنامج تطبيع الميزانية العمومية قريبًا نسبيًا، بشرط أن يتطور الاقتصاد على نطاق واسع كما هو متوقع…” ثم في الاجتماع التالي، سبتمبر، قالوا “في أكتوبر، ستبدأ اللجنة برنامج تطبيع الميزانية العمومية…” وبالنظر إلى مكان التضخم الآن، فقد يتخطون مرحلة “هذا العام” ويذهبون مباشرة إلى “قريبًا نسبيًا”، بالطبع مع مجموعة متنوعة من التحذيرات حول الوضع الجيوسياسي.

تأثير السوق: من الواضح أن السوق يتوقع ارتفاعًا قدره 25 نقطة أساس. سيتم إملاء رد الفعل بعد ذلك من خلال 1) مدى تغير مخطط النقطة و 2) مدى عدوانيتهم عند استنزاف ميزانيتهم العمومية. ونظراً للضغوط التي يمارسها الحزبان من أجل خفض معدلات التضخم، فإنني أتوقع ألا يتساهل رئيس بنك الاحتياطي الفيدرالي باول في مؤتمره الصحفي. قد يكون هذا إيجابيًا للدولار.

بنك إنجلترا: هل يمكنهم مجاراة السوق؟

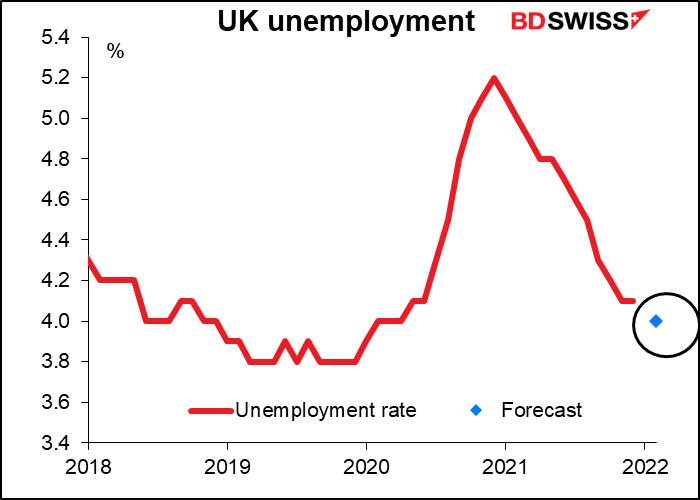

لا يبدو أن هناك أي شك في ذهن أي شخص أن بنك إنجلترا سيرفع سعره البنكي بمقدار 25 نقطة أساس في اجتماعه هذا الأسبوع. والسؤال هو، ما مدى السرعة التي من المرجح أن يرفعوا بها الأسعار بعد ذلك؟

لاحظ أنه بينما تم تسعير السوق في 25 نقطة أساس في هذا الاجتماع، إلا أنه يتم تسعيره في 37 نقطة أساس في اجتماع مايو و 33 نقطة أساس في اجتماع يونيو. وبعبارة أخرى ، هناك فرصة جيدة للارتفاع بمعدل 50 نقطة أساس في أحد تلك الاجتماعات.

ويأتي هذا الافتراض من حقيقة أنه في الاجتماع الأخير، في فبراير، صوت أربعة من الأعضاء التسعة في لجنة السياسة النقدية (MPC) لرفع قدره 50 نقطة أساس. ولكن هل سيصوتون بهذه الطريقة ؟ هذا ليس مؤكداً بأي حال من الأحوال. على سبيل المثال، قال مايكل سوندرز مؤخراً إن “تفضيلي لرفع الأسعار إلى 50 نقطة في اجتماع فبراير لا يعني بالضرورة أنني سأصوت لخطوات 50 نقطة في حالة ارتفاع الأسعار أكثر “.

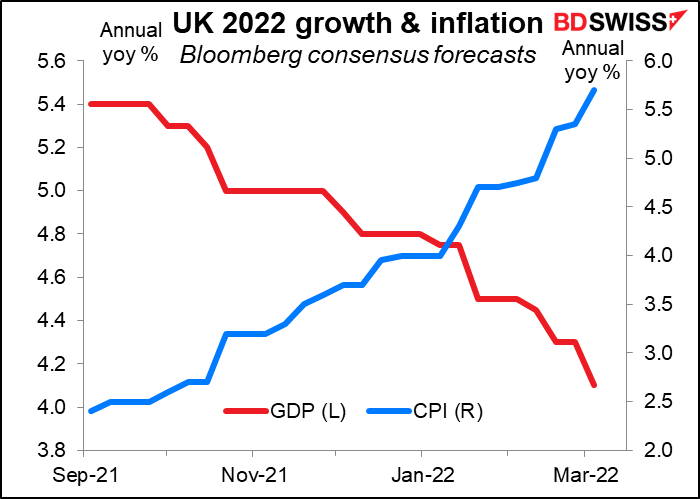

يبدو أن معظم أعضاء لجنة السياسة النقدية يتفقون على أن الحرب في أوكرانيا قد رفعت توقعات التضخم في بريطانيا. وفي الوقت نفسه، أثارت حالة عدم اليقين حول الاقتصاد وخفضت توقعات النمو.

هل يريدون المخاطرة بإضافة صدمة سعر الفائدة إلى جميع الصدمات الأخرى التي تعاني منها البلاد؟ تمتلك نسبة كبيرة (63 ٪) من العائلات في المملكة المتحدة منازلها الخاصة ومعظم الرهون العقارية بسعر عائم، مما يعني أن رفع سعر الفائدة يؤثر على محافظ الناس فورًا.

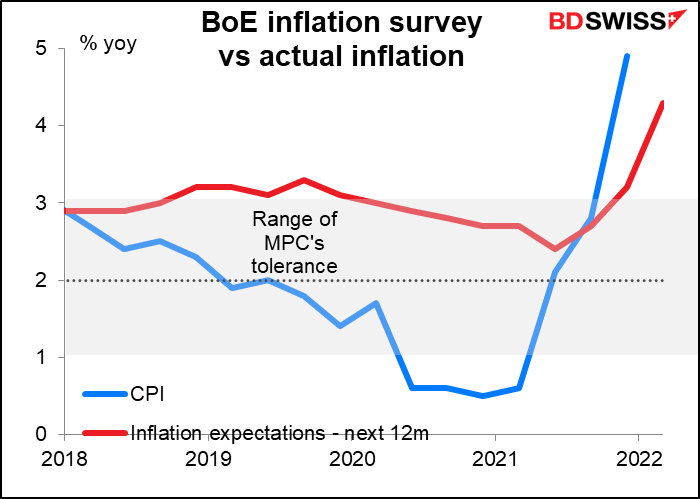

من ناحية أخرى، هل يريدون المخاطرة بأن تصبح توقعات التضخم “راسخة” وبالتالي المخاطرة بدوامة الأجور/الأسعار أو ببساطة الشركات التي تستغل البيئة لتعزيز الأرباح؟ أظهر استطلاع توقعات التضخم الذي أجراه بنك إنجلترا هذا الصباح أن توقعات التضخم على مدار العام المقبل ستقفز إلى مستوى 4.3٪، أي أعلى بكثير من النطاق المستهدف لبنك إنجلترا بنسبة 1 ٪-3 ٪.

وهذا هو إجراء التوازن الصعب الذي سيتعين عليهم مواجهته. بالنظر إلى مخاطر القتال في أوكرانيا، أتوقع أنهم سيخرجون إلى الجانب المسالم. أتوقع أصوات أقل حول قرار الرفع بـ 50 نقطة أساس من ذي قبل. قد يقلل ذلك من احتمالات الرفع بـ 50 نقطة أساس في الاجتماعين المقبلين، وهو ما سيكون سلبياً على الجنيه الإسترليني.

بنك اليابان: يبدو مثيرًا للاهتمام

يتميز بنك اليابان بكونه الأقل إثارة للاهتمام من بين البنوك المركزية الكبرى، كما هو محدد من خلال درجة ملاءمة بلومبرج (ما هي النسبة المئوية للأشخاص الذين يمتلكون تنبيهات مبرمجة للإعلانات الواردة من هذا البلد لديهم تنبيه معين لهذا الإعلان). يحصل إعلان بنك اليابان على تصنيف أقل بكثير من حتى البنك الوطني السويسري، الذي لم يغير سعر الفائدة منذ عام 2015.

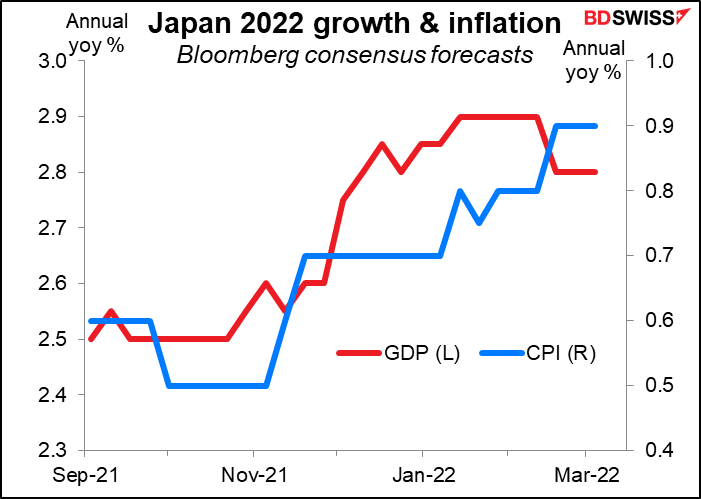

ومع ذلك، أعتقد بنك اليابان من المرجح أن يصبح مثيرًا للاهتمام. في أبريل المقبل، سينخفض تأثير انخفاض أسعار الهواتف المحمولة من مقارنة على أساس سنوي ومن المرجح أن يقفز معدل التضخم، ربما إلى 1.5٪ على أساس سنوي أو حتى بنسبة 2 ٪ على أساس سنوي.

إن اليابان واحدة من الدول القليلة حيث يقوم فيها السوق بمراجعة توقعاته للنمو نحو الأعلى وليس الأسفل. ومع ذلك، تبقى توقعات التضخم أقل بكثير من الهدف البالغ 2 ٪. (هذا يذكرني بقصة مضحكة: منذ سنوات عندما كنت أقدم عرضًا تقديميًا لعميل باللغة اليابانية، أدركت فجأة أنني لم أعرف مصطلح “المراجعة الصعودية” باللغة اليابانية لأنني لسنوات عديدة اضطررت إلى قول “المراجعة الهبوطية”).

لن يصدر بنك اليابان تقريرًا محدثًا عن التوقعات في هذا الاجتماع، لذلك لن نعرف على وجه اليقين ما الذي تفكر فيه السلطات، ولكن من المرجح أن يناقش الحاكم كورودا هذه القضية في مؤتمره الصحفي بعد الاجتماع. من المحتمل أن يلمح إلى احتمال حدوث تراجع في النمو بسبب الحرب ، كما فعل محافظو البنوك المركزية الآخرون، بسبب عدم اليقين المتزايد، وانخفاض الاستثمار، وارتفاع الأسعار بمثابة ضريبة على المستهلكين. هناك بعض الجدل حول تأثير ارتفاع أسعار النفط على الاقتصاد الياباني – وجد نموذج بنك اليابان للاقتصاد الياباني أن زيادة بنسبة 10٪ في سعر النفط تؤدي إلى انخفاض بنسبة 0.2٪ في الناتج المحلي الإجمالي الحقيقي، بينما توصلت أبحاث أخرى إلى أن ” آثار ارتفاع أسعار النفط في اليابان إما سلبية بشكل مهم أو حتى إيجابية.

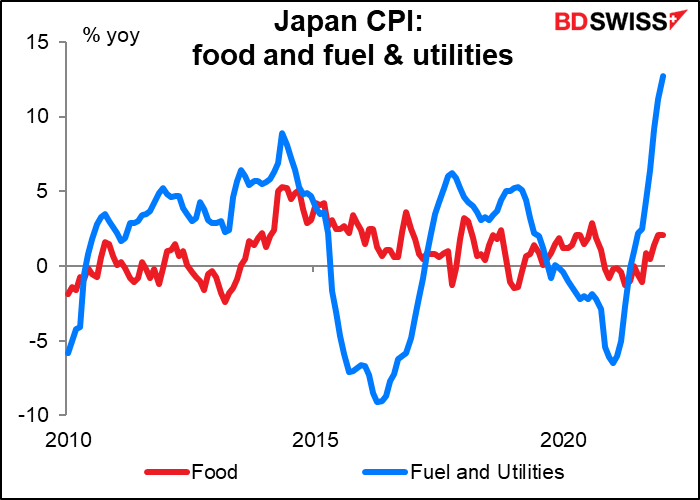

والسؤال الرئيسي بالنسبة لي هو ما إذا كان كورودا سوف يتمسك برأيه بأن التضخم لن يبلغ مستوى 2%. لقد رفض هذا الاحتمال في مؤتمره الصحفي في يناير، ولكن ذلك كان قبل الغزو والزيادة في أسعار السلع الأساسية. كما تجاهل الحساب الأساسي لتخفيض رسوم الهاتف المحمول في اليابان، والذي يطرح حوالي 1.5 نقطة مئوية من معدل التضخم الرئيسي. وبمجرد انسحابه من المعادلة، فإن التضخم “قد يرتفع مؤقتاً إلى مستوى قريب من 2%”، كما قال عضو مجلس السياسات جونكو ناكاجاوا مؤخراً. (لاحظ الشموع الزرقاء الزاهية في الرسم البياني أدناه.)

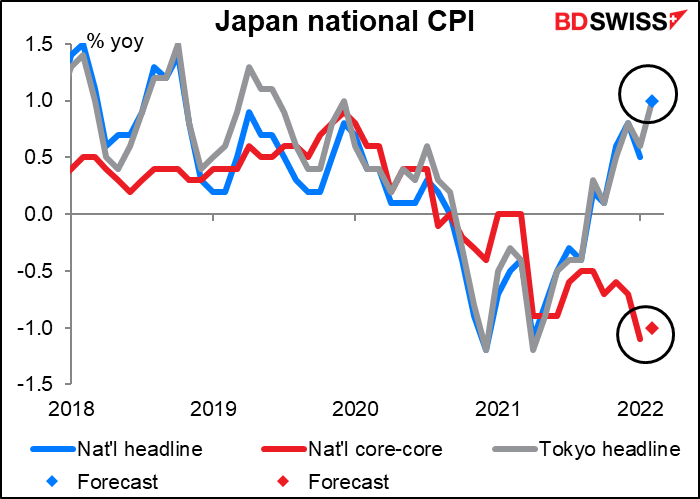

سيصدر مؤشر أسعار المستهلك الوطني الياباني صباح يوم الجمعة، قبل ساعات قليلة من انتهاء اجتماع بنك اليابان. من المتوقع أن يرتفع الرقم الرئيسي بشكل حاد إلى 1.0 ٪ على أساس سنوي من +0.5 ٪. سيكون هذا هو نفس الرقم القياسي لأسعار المستهلك في طوكيو لهذا الشهر، وبالتالي لن يكون مفاجأة كبيرة. ومع ذلك، من المتوقع أن يظل مؤشر أسعار المستهلك “الأساسي” – باستثناء الأطعمة الطازجة والطاقة – في حالة انكماش بنسبة -1.0 ٪ على أساس سنوي مقابل -1.1 ٪ على أساس سنوي في الشهر السابق. وبوسع الحاكم كورودا أن يستشهد بهذا كدليل على أن تأثير ارتفاع أسعار الطاقة لن يكون كافياً لدفع اليابان إلى تجاوز الخط.

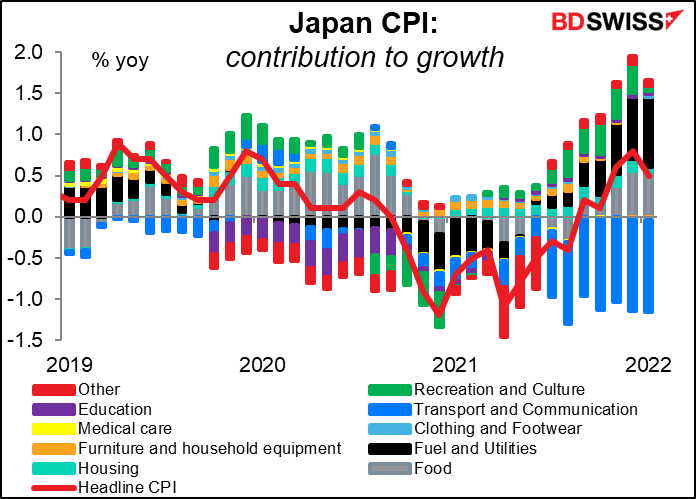

ومع ذلك، قد يشعر بنك اليابان، مثل بنك الاحتياطي الفيدرالي، ببعض الضغط السياسي بشأن التضخم حتى لو لم يحقق هدف التضخم الرسمي البالغ 2٪. كان المسؤولون يشيرون مؤخراً إلى “تصور الناس للتضخم “، والذي كثيراً ما يختلف عن الرقم الفعلي ــ فالناس يلاحظون الأسعار التي ترتفع إلى مستويات أعلى كثيراً مما يلاحظون الأسعار التي تبقى مستقرة. أخبر الحاكم كورودا لجنة ميزانية مجلس الشيوخ مؤخرًا أن بنك اليابان سيرصد مجموعة واسعة من البيانات حول التضخم بما يتجاوز المؤشرات، بما في ذلك الدراسات الاستقصائية حول شعور الجمهور تجاه الأسعار. وكجزء من هذا الجهد، أصدر بنك اليابان ورقة عمل بعنوان “التضخم المتصور للعائلات وتضخم مؤشر أسعار المستهلك: حالة اليابان “. تشرح الورقة “لماذا التضخم المتصور أعلى من تضخم مؤشر أسعار المستهلك “. دون الدخول في التفاصيل، سأنوّه فقط أن أسعار المواد الغذائية ترتفع بنسبة 2.1 ٪ على أساس سنوي (بما في ذلك 6.5 ٪ على أساس سنوي للأغذية الطازجة) والوقود والمرافق ترتفع بنسبة 12.7 ٪ على أساس سنوي، بالإضافة إلى 15.9 ٪ للكهرباء. مؤلمة! لا عجب أن ابنتي في كيوتو تطلب المزيد من المال.

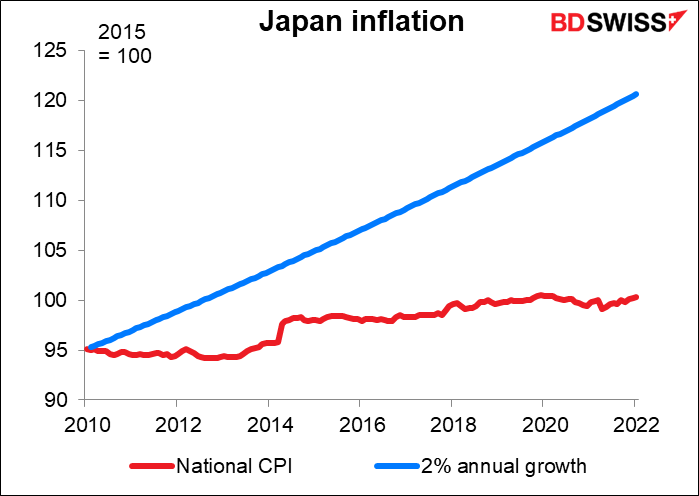

أشك فيما إذا كان بنك اليابان سيرفع أسعار الفائدة في أي وقت قريب حتى لو كان التضخم قد ارتفع فوق خط مستوى 2%. كان التضخم أقل بكثير من الهدف البالغ 2 ٪ لفترة طويلة لدرجة أنها قد تتحمل تجاوز الحد لبعض الوقت. الأسعار أقل بحوالي 20 ٪ مما ستكون عليه لو كانت قد ارتفعت بمعدل ثابت 2 ٪ على أساس سنوي منذ بدء مؤشر أسعار المستهلك الحالي في عام 2010.

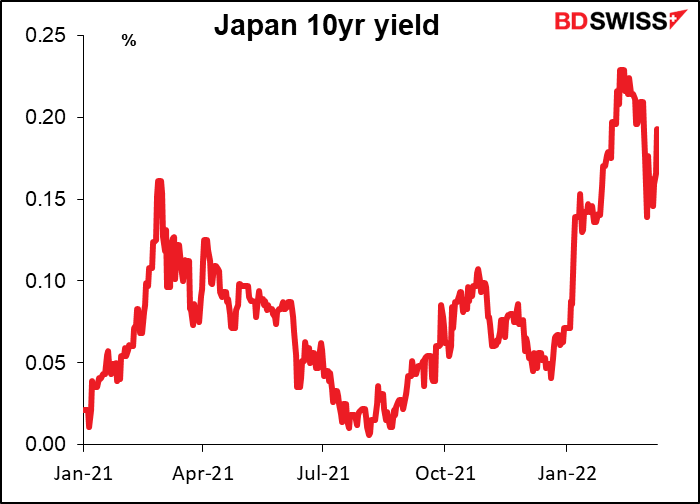

ومع ذلك ، يمكن أن يخفف بنك اليابان في النهاية التحكم في منحنى العائد (YCC)، والذي يتعهد بموجبه بالحفاظ على عائد السندات لأجل 10 سنوات عند حوالي مستوى 0٪، ± 25 نقطة أساس. اشترى بنك اليابان السندات في 14 فبراير لفرض هذا التقييد لكنه لم يكن قادرًا على كبح عائدات آجال الاستحقاق الأخرى. بافتراض أن أسعار الطاقة والغذاء لا تزال مرتفعة، تواصل البنوك المركزية الأخرى رفع أسعار الفائدة، وأن عوائد السندات في الخارج تتصرف كما قد يتوقع المرء في ظل هذه الظروف، قد يضطر بنك اليابان إلى تخفيف التحكم في منحنى العائد قبل فترة طويلة من التفكير في رفع معدلات الفائدة (مثلما فعلت أستراليا).

إلى أن يفعلوا ذلك، من المرجح أن يصبح الاستثمار في أصول الين الياباني أقل جاذبية لكل من المستثمرين المحليين والأجانب ومن المحتمل أن ينخفض الين الياباني ، على افتراض بالطبع أنه لا يوجد عرض “ملاذ آمن”، وهو بالطبع موجود حاليًا.

مؤشرات أخرى: مبيعات التجزئة الأمريكية، بيانات التوظيف في المملكة المتحدة، مؤشر أسعار المستهلك في اليابان وكندا

هناك الكثير من المعلومات الأخرى على الجدول الزمني لهذا الأسبوع أيضًا.

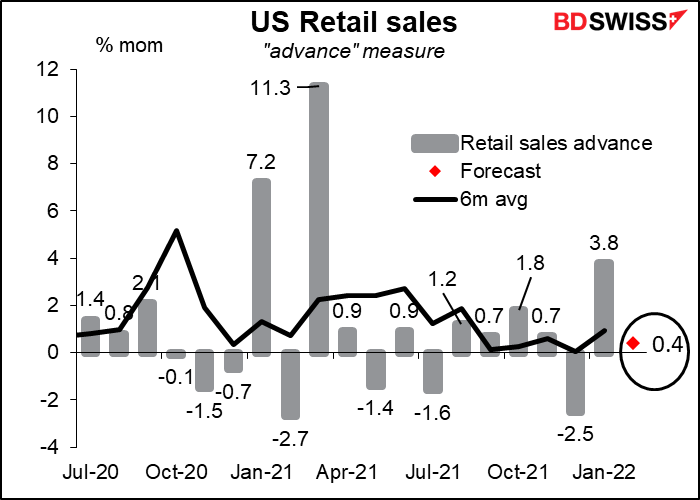

يتم إصدار مبيعات التجزئة الأمريكية في نفس اليوم الذي ينتهي فيه اجتماع اللجنة الفيدرالية للسوق المفتوحة. وهذا قد يقلل الاهتمام بما هو عادة واحد من أهم المؤشرات كل شهر، بالنظر إلى أن الكثير من الاقتصاد الأمريكي – حوالي 70 ٪ – هو استهلاك خاص، الذي تشكل مبيعات التجزئة حوالي 40 ٪ منه. وهذا يعني أن مبيعات التجزئة تمثل ما يقرب من 28٪ من اقتصاد الولايات المتحدة.

من المتوقع أن تكون المبيعات بطيئة – بزيادة قدرها +0.4 ٪ فقط مقارنة بالمتوسط المتحرك لستة أشهر البالغ +1.0 على أساس شهري. ويرجع جزء من ذلك إلى انخفاض المبيعات على أساس شهري بنسبة 5.2 ٪ في مبيعات السيارات، وربما يكون جزءًا من ذلك مجرد رد فعل على المبيعات الاستثنائية في الشهر السابق. باستثناء السيارات، من المتوقع أن ترتفع المبيعات على أساس شهري بنسبة +0.8 ٪ – بما يتماشى تقريبًا مع المتوسط (+0.9 ٪). وتبين الزيادات الصحية المستمرة في المبيعات أن الزيادة في العمالة وفي ساعات العمل تدعم القوة الإجمالية للإنفاق.

قد يكون هناك أيضًا القليل من الخداع في الأرقام من حيث أنه لا يتم تعديلها للتضخم. مع ارتفاع الأسعار بحوالي +0.6 ٪ على أساس شهري، هذا يعني أنه حتى لو لم يرتفع حجم السلع المباعة على الإطلاق، فإن القيمة سترتفع +0.6 ٪. إذا نظرنا إلى هذه الطريقة، فإن الزيادة في قيمة المبيعات على أساس شهري بنسبة + 0.4٪ هي انخفاض بالقيمة الحقيقية.

أشك في أن الأسواق ستنظر إلى الأمور بهذه الطريقة. أتوقع ارتفاعًا آخر في المبيعات بعد الارتفاع غير العادي الذي شهدناه في الشهر السابق ليتم اعتباره أخبارًا جيدة للاقتصاد الأمريكي وبالتالي يكون إيجابيًا بالنسبة للدولار.

تشمل المؤشرات الأمريكية الرئيسية الأخرى التي ستصدر خلال الأسبوع مؤشر أسعار المنتجين (PPI) واستطلاع إمباير ستيت التصنيعي (الثلاثاء) واستطلاع الأعمال التجارية ومؤشر المنازل مبدوءة الإنشاء الفيدرالي في فيلادلفيا (الخميس).

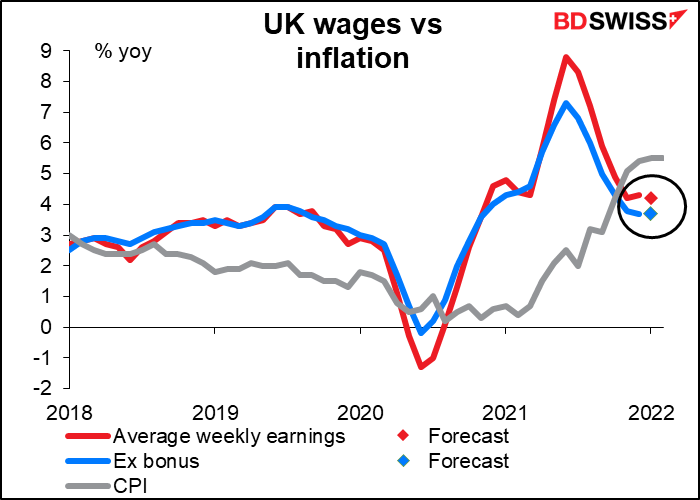

بالنسبة لبريطانيا ، فإن الشيء المهم بغض النظر عن اجتماع بنك إنجلترا سيكون بيانات التوظيف يوم الثلاثاء. ومن المتوقع أن يستمر معدل البطالة في الانخفاض.

من المتوقع أن ينخفض متوسط الأرباح بما في ذلك المكافآت بمقدار 0.10 نقطة أساس وأقل بكثير من معدل التضخم، الأمر الذي من شأنه أن يسخن القلوب الباردة الجليدية لمسؤولي بنك إنجلترا الذين طالبوا “بضبط الأجور” بينما يتقاضون رواتب تتألف من ستة فئات أرقام. يميل ذلك إلى أن يكون سلبيًا بعض الشيء بالنسبة للجنيه لأنه يعني ضغطًا أقل للتضييق ولكني أعتقد أن انخفاض معدل البطالة ربما يكون أكثر أهمية.

تصدر كندا مؤشر أسعار المستهلك يوم الأربعاء، وهو آخر رقم تضخم قبل اجتماع بنك كندا في منتصف أبريل. لا توجد تنبؤات متاحة حتى الآن. في اجتماعه الأخير قبل بضعة أسابيع، قال مجلس الإدارة إنه “يتوقع أن أسعار الفائدة سوف تحتاج إلى المزيد من الارتفاع “. الارتفاع الإضافي في التضخم، والذي يبدو مرجحًا، لن يؤدي إلا إلى تأكيد هذا التوقع.

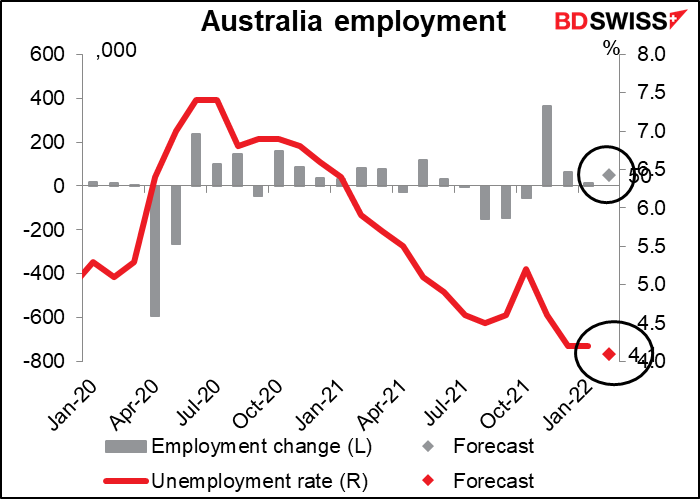

تصدر أستراليا بيانات التوظيف يوم الخميس. من المتوقع أن تكون أمرًا جيدًا – انخفاض معدل البطالة، وارتفاع معدل التوظيف أكثر مما كان عليه في الشهر السابق، ومعدل المشاركة (غير موضح) أعلى بمقدار 0.2 نقطة. اعترف الحاكم لوي في بنك الاحتياطي الأسترالي هذا الأسبوع بأنه “من المعقول أن ترتفع أسعار الفائدة هذا العام”، لكنه قال أيضًا إن هناك سيناريوهات معقولة حيث لم ترتفع الأسعار حتى العام المقبل. إنه يركز على الأجور وتطوير دوامة الأجور/الأسعار. في هذا الصدد، فإن التحسن في صورة معدل التوظيف يعد إيجابيًا بالنسبة للدولار الأسترالي ، وإن كان ذلك بشكل غير مباشر.