À medida que a guerra na Ucrânia se arrasta, os preços das mercadorias têm subido, a inflação parece ser mais alta do que se esperava durante mais tempo do que se esperava, e o crescimento será inevitavelmente mais baixo do que se esperava. O que é que os bancos centrais poderão fazer nesta situação?

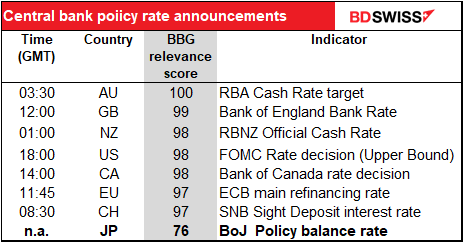

Ouvimos um na semana passada – o Banco Central Europeu (BCE) – e três na próxima semana: a Fed dos EUA (quarta-feira), o Banco de Inglaterra (quinta-feira), e o Banco do Japão (sexta-feira). Se o BCE for um guia, os dois primeiros são susceptíveis de aumentar as taxas de juro. O Banco do Japão ainda não, mas será interessante ouvir o que eles têm a dizer sobre o assunto.

Dada a incerteza que se avizinha, eu esperava que o BCE mantivesse a política em suspenso. Contudo, eles decidiram dar alguns pequenos passos no sentido de normalizar a política monetária (que não vou entrar aqui em detalhe, pois tenho a certeza de que está bem coberta noutro lugar). Isso dá-nos uma pista do que provavelmente poderemos esperar na próxima semana.

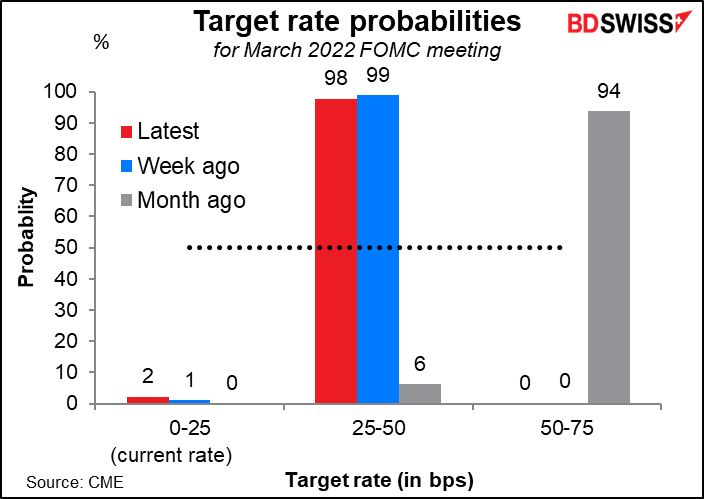

A seguir está a Reserva Federal dos EUA, cujo órgão de fixação de taxas, o Comité Federal de Mercado Aberto (FOMC), reúne-se na terça e quarta-feira. O presidente da Reserva Federal, Powell, já disse que vai recomendar uma subida de 25 pontos base nas taxas, nesta reunião, a primeira subida de taxas desde Dezembro de 2018. O mercado coloca agora uma probabilidade de 98% de que isto aconteça. É uma grande reviravolta em relação há um mês atrás, quando o mercado viu uma probabilidade de 94% de uma subida de 50 pontos base.

As três questões que o mercado irá procurar respostas são:

- Quantas mais subidas após esta?

- Quando é que começarão a reduzir o tamanho do seu balanço? E

- Quanto é que o reduzirão em cada mês?

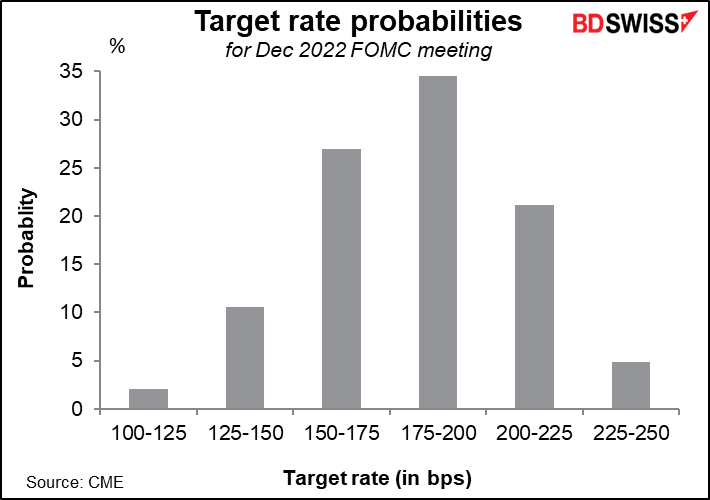

Quanto à primeira pergunta, o mercado coloca a maior probabilidade em sete aumentos de taxa em 25 pontos base cada este ano, elevando a taxa de fundos da Fed para 1,75%-2,0%. Isto implicaria uma subida de 25 pontos base em cada reunião durante o resto do ano, o que é certamente concebível.

Isso ainda deixaria a taxa de fundos da Fed abaixo do que os membros do FOMC consideram ser a taxa “neutra” – 2,5% – taxa essa em que não estão a estimular nem a restringir a economia dos EUA. O mercado não espera que cheguem tão longe – os fundos da Fed atingem um pico de 2,16% em Dezembro de 2023 e começam a cair após isso, o que implica que eles pensem que o FOMC terá de começar a flexibilizar a política antes mesmo de conseguirem chegar à neutralidade.

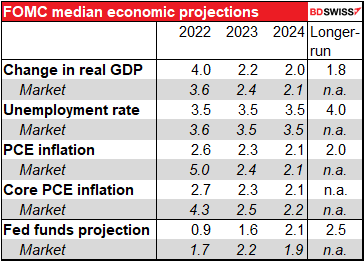

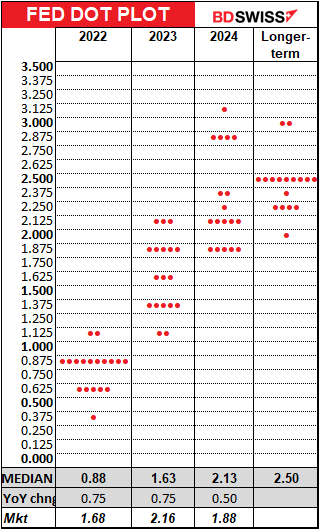

Esta reunião será acompanhada por uma versão atualizada do Resumo das Projeções Económicas (SEP), que, como seria de esperar, é um resumo das projeções económicas do Comité. É particularmente preocupante, como habitualmente, a previsão dele para a inflação.

E com isso vem o notório “gráfico de pontos” em que cada membro prevê onde espera que a taxa da Fed suba no final de cada ano. O mercado estará ansioso por ver como o membro mediano do Comité está a pensar em relação ao que o mercado está a pensar. Tal como está agora, o mercado é mais agressivo do que o Comité para este ano e para o próximo, mas espera que a Fed tenha de abrandar em 2024. Isto é contrário à esperança da Fed de que possa engendrar a lendária “soft landing” e conduzia a economia em direção ao equilíbrio. Ah! Isto ainda não aconteceu, mas talvez aconteça desta vez. Como todos sabemos, o desempenho passado não é garantia de desempenho futuro.

Quanto ao balanço, eles disseram na reunião de Janeiro que vão reduzi-lo “de uma forma previsível”, permitindo que as obrigações vençam sem sofrerem rollover, em vez de as venderem. A questão é, então, quanto é que eles vão permitir vencer desta forma todos os meses – o limite sobre obrigações vencidas. No seu recente testemunho ao Congresso, o presidente, Powell, disse que nesta reunião “vamos estabelecer um ritmo em que o escoamento acontecerá sujeito a limites.”

A questão de quando começar a fazer o balanço é outra questão. Diferentes membros expressaram opiniões diferentes. As minutas da reunião de Janeiro do FOMC apenas mencionam que o início da redução seria “algures mais tarde durante este ano”, uma frase que o Presidente da Fed de NY, Williams (V), ecoou num discurso no último mês. Podem tentar ser um pouco mais específicos do que isso, uma vez que esta reunião, deixando ainda bastante espaço de manobra no caso de os acontecimentos se tornarem diferentes do que eles esperam.

A última menção foi em junho de 2017, quando disseram “O Comité espera atualmente começar a implementar um programa de normalização do balanço este ano, desde que a economia evolua globalmente como previsto.” Na reunião seguinte, em Julho, disseram: “O Comité espera começar a implementar o seu programa de normalização do balanço relativamente cedo, desde que a economia evolua globalmente como previsto…”. Depois, na reunião seguinte, em Setembro, disseram “Em Outubro, o Comité iniciará o programa de normalização de balanços…” Dada a situação atual da inflação, podem saltar à frente “este ano” e ir diretamente para “relativamente em breve”, cobertos evidentemente por uma variedade de advertências sobre a situação geopolítica.

Impacto no mercado: O mercado espera obviamente uma subida de 25 pontos base. A reação será então ditada por 1) quanto muda o gráfico de pontos e 2) o quão agressivos eles parecem na redução do seu balanço. Dada a pressão bipartidária para fazer baixar a inflação, espero que o Presidente da Fed, Powell, não seja menos severo na sua conferência de imprensa. Isso poderia ser positivo para o dólar.

Banco de Inglaterra: podem corresponder ao mercado?

Não parece haver dúvidas na mente de ninguém de que o Banco de Inglaterra irá aumentar a sua taxa bancária em 25 pontos base na sua reunião da próxima semana. A questão é, quão rapidamente é provável que aumentem as taxas depois disso?

Note-se que embora o mercado tenha fixado o preço numa subida de 25 pontos base nesta reunião, o preço é de 37 pontos base na reunião de Maio e de 33 pontos base na reunião de Junho. Por outras palavras, uma boa hipótese de uma subida de 50 pontos base numa dessas reuniões.

Esta suposição provém do facto de na última reunião, em Fevereiro, quatro dos nove membros do Comité de Política Monetária (MPC) terem votado a favor de uma subida de 50 pontos base. Mas será que continuariam a votar dessa forma? Não é, de modo algum, certo. Por exemplo, Michael Saunders disse recentemente que “a minha preferência por uma subida de 50 pontos base na reunião de Fevereiro não implica necessariamente que eu vá votar a favor das subidas de 50 pontos base no caso de as taxas terem de subir ainda mais.”

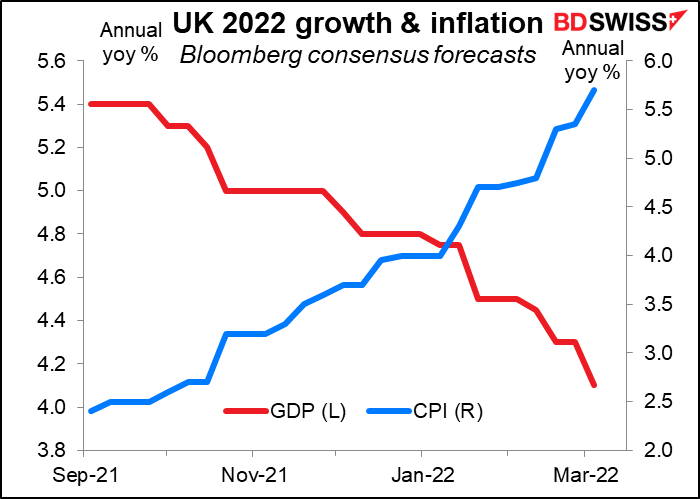

A maioria dos membros do MPC parece concordar que a guerra na Ucrânia aumentou as perspetivas de inflação na Grã-Bretanha. Ao mesmo tempo, aumentou a incerteza em torno da economia e reduziu as expectativas de crescimento.

Será que querem correr o risco de acrescentar um choque na taxa de juro a todos os outros choques de que o país está a sofrer? Uma grande proporção (63%) dos agregados familiares britânicos possuem a sua própria casa e a maioria das hipotecas são de taxa variável, o que significa que um aumento da taxa de juro atinge imediatamente os bolsos das pessoas.

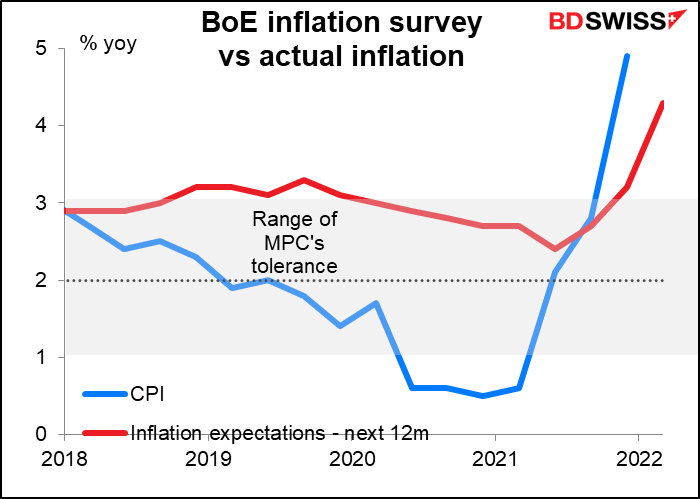

Por outro lado, será que querem correr o risco de as expectativas de inflação se tornarem “enraizadas” e, por conseguinte, arriscar uma espiral salários/preços ou simplesmente empresas a tirar partido do ambiente para aumentar os lucros? O inquérito de hoje de manhã do Banco de Inglaterra sobre as expectativas de inflação mostrou que as expectativas de inflação para o próximo ano saltavam para 4,3%, bem acima da meta do Banco de Inglaterra de 1%-3%.

Este é o duro ato de equilíbrio que terão de enfrentar. Tendo em conta os riscos dos combates na Ucrânia, espero que eles tendam para o lado mais “dovish”. Esperaria menos votos para uma subida de 50 pontos base do que antes. Isso poderia diminuir as probabilidades de uma subida de 50 pontos base nas próximas duas reuniões, o que seria negativo para a libra.

Banco do Japão: a ficar interessante

O BoJ tem a distinção duvidosa de ser o menos interessante dos grandes bancos centrais, como determinado pela pontuação de relevância da Bloomberg (que percentagem das pessoas que têm alertas programados para anúncios daquele país tem definido um alerta para esse anúncio). O anúncio do BoJ recebe uma classificação substancialmente mais baixa do que mesmo o Banco Nacional Suíço, que não alterou a sua política de taxas desde 2015.

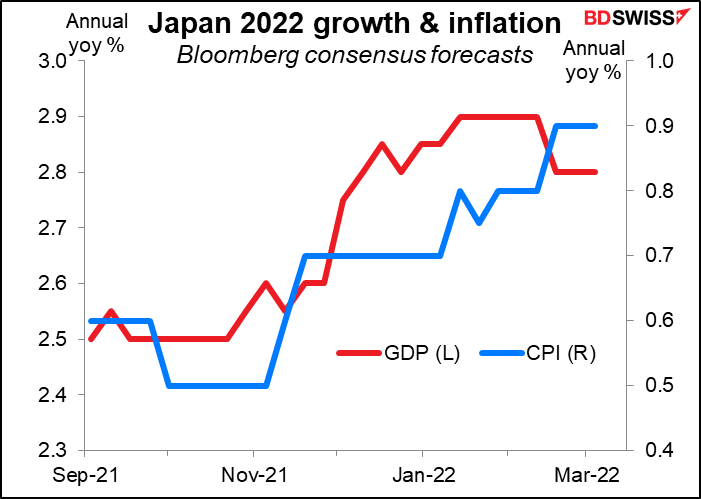

No entanto, penso que é provável que o BoJ comece a tornar-se interessante. Em Abril, o impacto da redução das tarifas dos telemóveis irá desvanecer na comparação anual e é provável que a taxa de inflação salte, talvez para 1,5% ou mesmo para o Santo Graal de 2% em termos homólogos.

O Japão é um dos poucos países onde o mercado tem vindo a rever as suas expectativas para cima, e não para baixo. Mesmo assim, as expectativas de inflação permanecem muito abaixo do objetivo de 2%. (Isto faz-me lembrar uma história engraçada: há anos atrás, quando estava a fazer uma apresentação a um cliente em japonês, percebi subitamente que não conhecia o termo para “revisão para cima” em japonês porque durante tantos anos só tinha de dizer “revisão para baixo”).

O BoJ não divulgará um Outlook Report atualizado nesta reunião, pelo que não saberemos ao certo o que as autoridades estão a pensar, mas é provável que o Governador Kuroda discuta o assunto na sua conferência de imprensa após a reunião. É provável que faça alusão à possibilidade de uma desaceleração do crescimento devido à guerra, tal como outros bancos centrais, devido a uma maior incerteza, a investimentos mais baixos e a preços mais elevados que atuam como um imposto sobre os consumidores. Há algum debate sobre o impacto do aumento dos preços do petróleo na economia japonesa – o modelo da economia japonesa do Banco do Japão afirma que um aumento de 10% no preço do petróleo leva a um declínio de 0,2% no PIB real, enquanto outra pesquisa afirma que “os efeitos do aumento dos preços do petróleo no Japão são ou negligenciavelmente negativos ou mesmo positivos.”

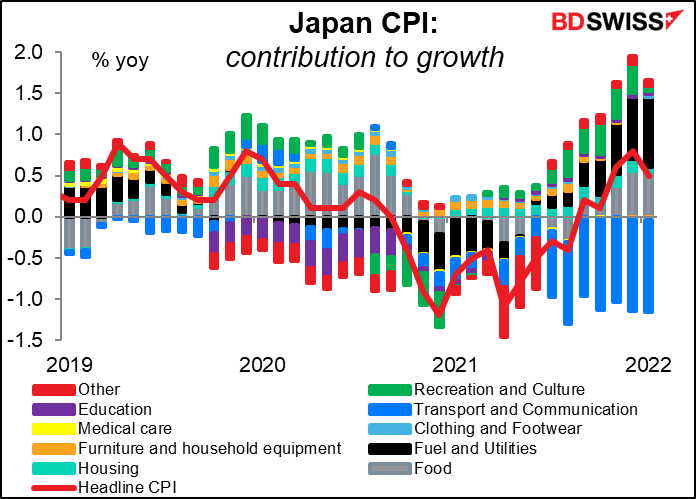

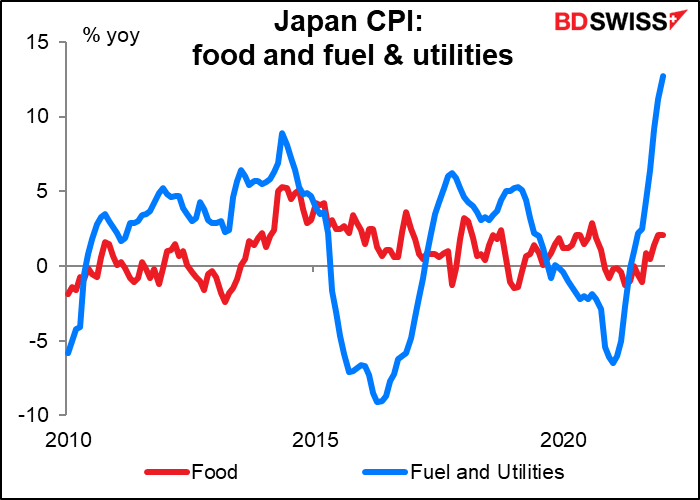

A questão principal para mim é se o Gov. Kuroda manterá a sua opinião de que a inflação não atingirá os 2%. Ele rejeitou a possibilidade na sua conferência de imprensa em Janeiro, mas isso foi antes da invasão e do aumento dos preços das mercadorias. Ignorou também a aritmética básica da redução das taxas de telecomunicações no Japão, que estão a subtrair cerca de 1,5 pontos percentuais da taxa de inflação. Uma vez que isso sai da equação, a inflação “pode subir momentaneamente para um nível próximo de 2%”, como disse recentemente o membro do Conselho de Política, Junko Nakagawa. (Note-se as barras azuis no gráfico abaixo.)

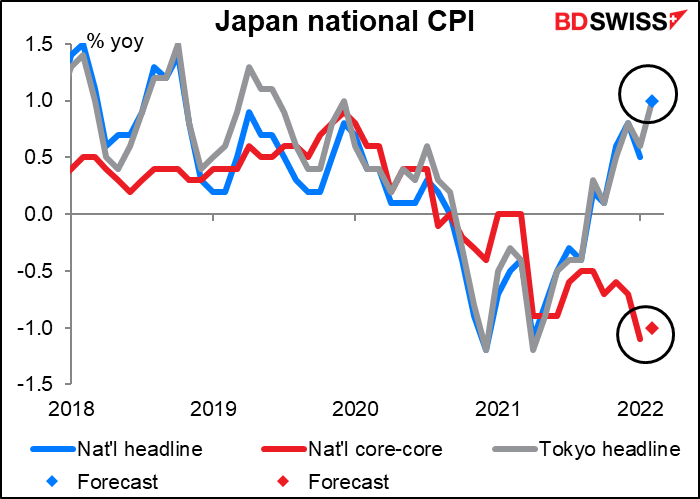

O IPC nacional do Japão será publicado na sexta-feira de manhã, algumas horas antes de terminar a reunião do BoJ. Espera-se que o número principal aumente acentuadamente para 1,0% em termos homólogos, em comparação com o anterior de +0,5%. Isso seria o mesmo que o IPC de Tóquio para o mês e, portanto, não seria uma grande surpresa. O IPC de “núcleo” – excluindo alimentos frescos e energia – deverá permanecer em deflação a -1,0% em termos homólogos vs -1,1% em termos homólogos no mês anterior. O Governo Kuroda pode citar isso como prova de que o impacto dos preços mais elevados da energia não será suficiente para empurrar o Japão para além da linha.

No entanto, o BOJ, tal como a Fed, pode também estar a sentir alguma pressão política sobre a inflação, mesmo que ainda não tenha atingido o seu objetivo formal de 2% de inflação. Os funcionários têm-se referido recentemente à “percepção que as pessoas têm da inflação”, que é frequentemente diferente do número real – as pessoas notam muito mais os preços que sobem do que notam que os preços se mantêm estáveis. O governador Kuroda disse recentemente à Comissão de Orçamento da Câmara Alta que o BoJ iria monitorizar uma vasta gama de dados sobre a inflação para além dos indicadores, incluindo inquéritos sobre o que o público sente sobre os preços. Como parte desse esforço, o BoJ publicou um documento de trabalho com o título “Perceção da Inflação por parte das Famílias e Inflação do IPC: o Caso do Japão”. O documento explica “porque é que a perceção da inflação é mais elevada do que a inflação do IPC”. Sem entrar nos pormenores, vou apenas notar que os preços dos alimentos estão a subir 2,1% em termos homólogos (incluindo 6,5% em termos homólogos para alimentos frescos) e os combustíveis e serviços públicos estão a subir 12,7% em termos homólogos, incluindo 15,9% para a electricidade. Ai! Não admira que a minha filha em Quioto continue a pedir-me mais dinheiro.

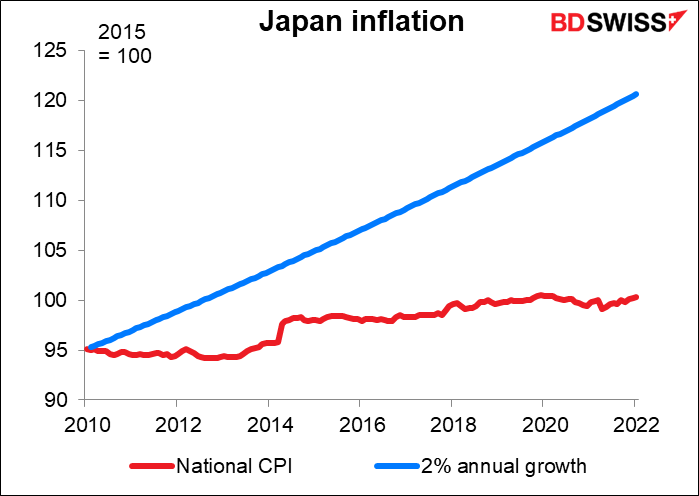

Duvido que o BoJ aumente as taxas a qualquer momento, mesmo que a inflação tenha passado a linha dos 2%. A inflação tem estado tão abaixo do objetivo de 2% durante tanto tempo que provavelmente podem tolerar um excesso durante algum tempo. Os preços estão cerca de 20% abaixo de onde estariam se tivessem subido a um constante 2% ao ano desde que o atual índice de preços ao consumidor começou em 2010.

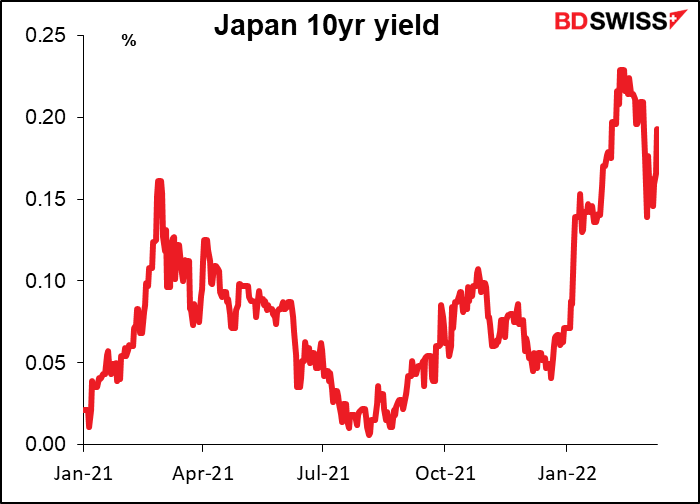

No entanto, o BoJ poderia eventualmente relaxar o seu controlo da curva de rendimento (YCC), sob o qual se comprometem a manter o rendimento das obrigações a 10 anos em cerca de 0%, ±25 pontos base. O BoJ comprou obrigações em 14 de Fevereiro para fazer cumprir esta restrição, mas não conseguiu manter os rendimentos noutros vencimentos. Assumindo que os preços da energia e dos alimentos permanecem elevados, outros bancos centrais continuam a aumentar as taxas, e que os rendimentos das obrigações no estrangeiro se comportam como seria de esperar em tais condições, o BoJ poderia ser forçado a relaxar o seu controlo da curva de rendimento muito antes de contemplar subidas de taxas (como fez a Austrália).

Até o fazerem, é provável que o investimento em ativos JPY se torne cada vez menos atrativo para investidores nacionais e estrangeiros e que o JPY provavelmente desça, assumindo, naturalmente, que não existe uma oferta de “refúgio seguro”, o que, obviamente, existe agora.

Outros indicadores: Vendas a retalho nos EUA, dados de emprego no Reino Unido, IPC do Japão e Canadá

Há muitas outras informações sobre o calendário para a próxima semana também.

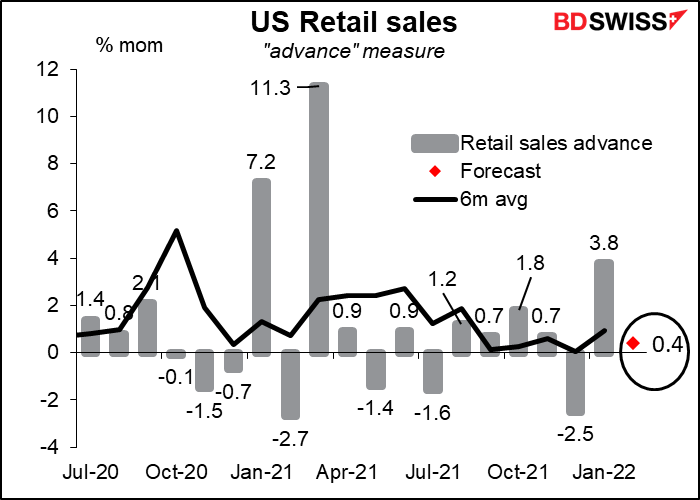

As vendas a retalho nos EUA saem no mesmo dia em que termina a reunião do FOMC. Isto pode diminuir o interesse pelo que é normalmente um dos indicadores mais importantes todos os meses, visto que grande parte da economia dos EUA – cerca de 70% – é consumo privado, do qual as vendas a retalho compreendem cerca de 40%. Isto significa que as vendas a retalho representam aproximadamente 28% da economia dos EUA.

Espera-se que as vendas sejam fracas – apenas +0,4% em relação ao mês anterior em comparação com a média móvel de +1,0 em relação ao mês anterior durante seis meses. Parte disso deve-se a uma queda de 5,2% nas vendas de automóveis e parte provavelmente apenas uma reação às vendas excecionais do mês anterior. Excluindo os automóveis, espera-se que as vendas sejam superiores a uma variação mais robusta de +0,8% em relação ao mês anterior – de acordo com a média (+0,9%). Os contínuos aumentos saudáveis nas vendas mostram que o aumento do emprego e do horário de trabalho está a apoiar o poder de compra total.

Também pode existir um pouco de ilusão nos números, na medida em que não estão ajustados à inflação. Com os preços a subir cerca de +0,6% em relação ao mês anterior, isso significa que mesmo que o volume de bens vendidos não aumente de todo, o valor subirá +0,6%. Visto desta forma, um aumento de +0,4% em relação ao mês anterior no valor das vendas é um declínio em termos reais.

Duvido, no entanto, que os mercados vejam as coisas dessa forma. Esperaria que mais um aumento nas vendas após a extraordinária subida do mês anterior fosse considerado como uma boa notícia para a economia dos EUA e, como tal, positivo para o dólar.

Outros indicadores importantes dos EUA que saem durante a semana incluem o índice de preços no produtor (IPP) e o inquérito à indústria transformadora do Empire State (terça-feira) e o inquérito às empresas e à habitação da Fed de Filadélfia (quinta-feira).

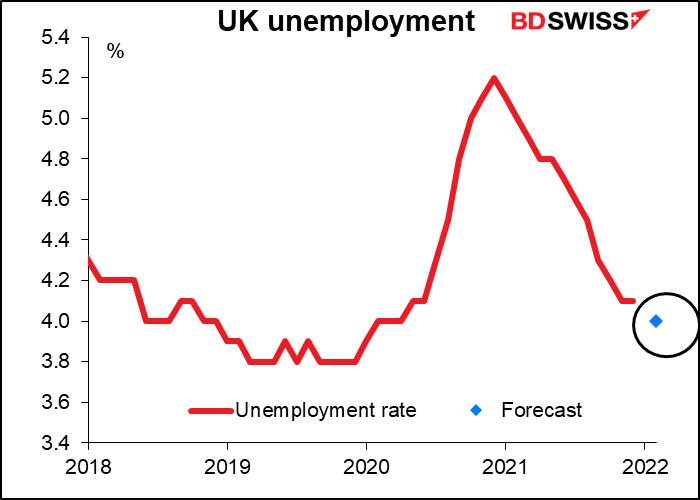

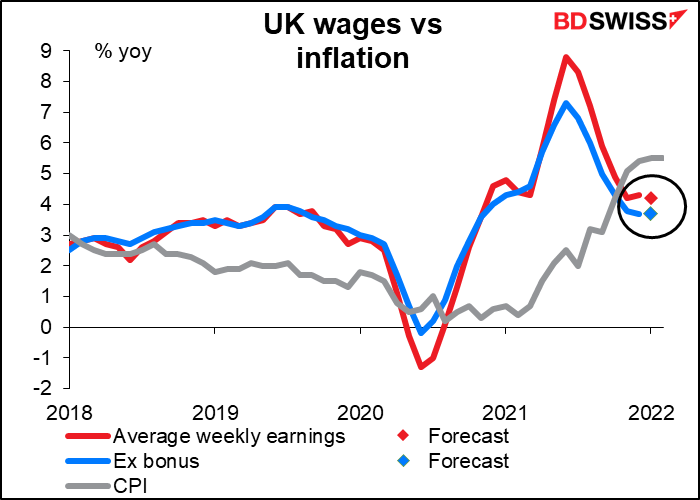

Para a Grã-Bretanha, o grande acontecimento para além da reunião do BoE serão os dados sobre o emprego na terça-feira. Espera-se que a taxa de desemprego diminua ainda mais.

Os ganhos médios, incluindo os bónus, deverão descer 0,10 pontos base e muito abaixo da taxa de inflação, o que deverá aquecer os corações gelados e frios dos funcionários do Banco de Inglaterra que apelaram à “contenção salarial” enquanto ganham salários de seis dígitos. Isso tenderia a ser ligeiramente negativo para a libra, uma vez que significa menos pressão para apertar a política monetária, mas penso que a queda da taxa de desemprego é provavelmente mais importante.

O Canadá divulga o seu IPC na quarta-feira, o último número de inflação antes da reunião de meados de Abril do Banco do Canadá. Ainda não estão disponíveis previsões. Na sua última reunião, há algumas semanas, o Conselho do BCE afirmou que “espera que as taxas de juro tenham de aumentar ainda mais”. Um novo aumento da inflação, como parece provável, apenas confirmaria essa expectativa.

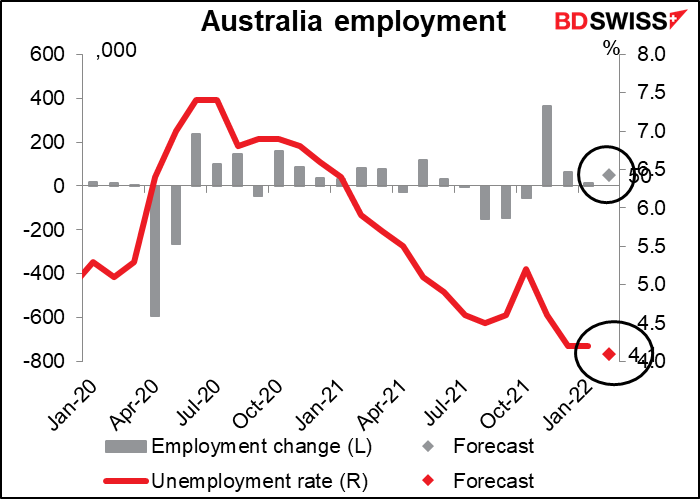

A Austrália divulga os seus dados sobre o emprego na quinta-feira. Espera-se que seja bom – a taxa de desemprego desceu, o emprego aumentou mais do que no mês anterior, e a taxa de participação (não exibida aqui) está 0,2 pontos mais elevada. O Governador do Banco da Reserva da Austrália, Lowe, admitiu esta semana que “é plausível que as taxas de juro aumentem este ano”, mas também disse que havia cenários plausíveis em que as taxas só subiriam no próximo ano. Está a concentrar-se nos salários e no desenvolvimento de uma espiral de salários/preços. A esse respeito, uma melhoria no quadro do emprego é positiva para o AUD, embora indiretamente.