Der Krieg in der Ukraine zieht geht weiter, die Rohstoffpreise sind in die Höhe geschnellt, die Inflation scheint länger als erwartet höher zu sein, und das Wachstum wird zwangsläufig geringer ausfallen als erwartet. Was werden die Zentralbanken in dieser Situation wohl tun?

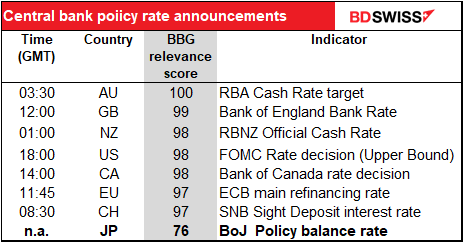

In der vergangenen Woche haben wir eine davon gehört – die Europäische Zentralbank (EZB) – und nächste Woche werden wir drei hören: die US-Notenbank (Mittwoch), die Bank of England (Donnerstag) und die Bank of Japan (Freitag). Wenn es nach der EZB geht, werden die ersten beiden wahrscheinlich die Zinssätze anheben. Die Bank of Japan noch nicht, aber es wird interessant sein zu hören, was sie zu diesem Thema zu sagen hat.

In Anbetracht der Ungewissheit hatte ich erwartet, dass die EZB ihre Politik auf Eis legt. Sie beschloss jedoch, einige kleine Schritte zur Normalisierung der Geldpolitik einzuleiten (auf die ich hier nicht näher eingehen werde, da ich sicher bin, dass darüber an anderer Stelle ausführlich berichtet wird). Das gibt uns einen Hinweis darauf, was wir wahrscheinlich nächste Woche erwarten können.

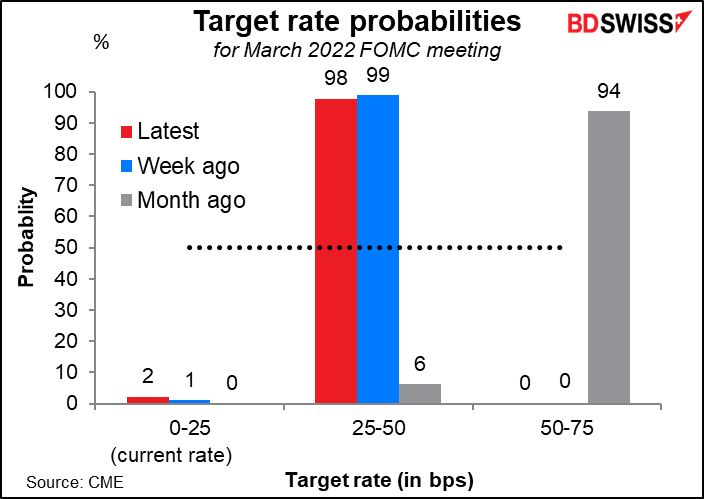

Als Nächstes ist die US-Notenbank an der Reihe, deren zinsbestimmendes Gremium, der Offenmarktausschuss (FOMC), am Dienstag und Mittwoch tagt. Der Fed-Vorsitzende Powell hat bereits angekündigt, dass er auf dieser Sitzung eine Zinserhöhung um 25 Basispunkte empfehlen wird – die erste Zinserhöhung seit Dezember 2018. Der Markt geht inzwischen mit einer Wahrscheinlichkeit von 98 % aus, dass dies geschehen wird. Das ist ein großer Umschwung im Vergleich zu vor einem Monat, als der Markt eine Wahrscheinlichkeit von 94 % für eine Anhebung um 50 Basispunkte sah.

Die drei Fragen, auf die der Markt Antworten suchen wird, sind:

- Wie viele Zinserhöhungen werden noch folgen?

- Wann werden sie beginnen, ihre Bilanzsumme zu verringern?

- Um wie viel werden sie sie jeden Monat verringern?

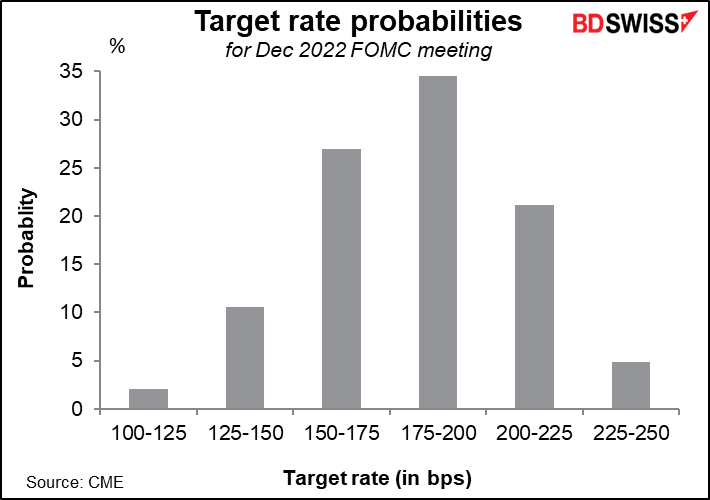

Was die erste Frage betrifft, so geht der Markt mit größter Wahrscheinlichkeit von sieben Zinserhöhungen um jeweils 25 Basispunkte in diesem Jahr aus, was den Leitzins der Fed auf 1,75 % bis 2,0 % bringen würde. Das würde eine Zinserhöhung um 25 Basispunkte bei jeder Sitzung für den Rest des Jahres bedeuten, was durchaus denkbar ist.

Damit würde der Leitzins immer noch unter dem von den FOMC-Mitgliedern als „neutral“ angesehenen Satz von 2,5 % liegen, bei dem die US-Wirtschaft weder stimuliert noch eingeschränkt wird. Der Markt geht nicht davon aus, dass sie so weit kommen werden – die Fed-Futures erreichen im Dezember 2023 einen Höchststand von 2,16 % und beginnen danach zu sinken, was darauf hindeutet, dass die Fed ihrer Meinung nach mit einer Lockerung der Politik beginnen muss, bevor sie überhaupt den neutralen Zinssatz erreichen kann.

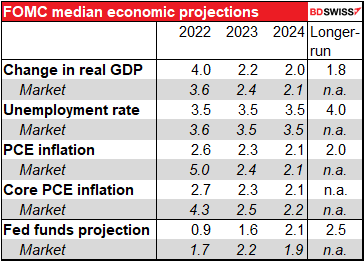

Diese Sitzung wird von einer aktualisierten Version der Zusammenfassung der Wirtschaftsprojektionen (SEP) begleitet, die, wie zu erwarten, eine Zusammenfassung der Wirtschaftsprojektionen des Ausschusses darstellt. Von besonderem Interesse ist wie immer die Inflationsprognose.

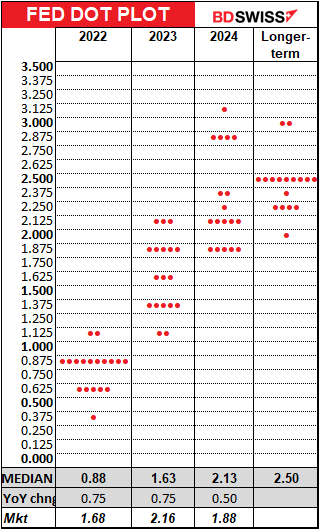

Damit einher geht die berühmt-berüchtigte „Punktgrafik“, in der jedes Mitglied prognostiziert, wo er oder sie den Leitzins am Ende eines jeden Jahres erwartet. Der Markt wird gespannt sein, wie das durchschnittliche Ausschussmitglied im Vergleich zu den Marktmeinungen denkt. Gegenwärtig ist der Markt für dieses und nächstes Jahr aggressiver als der Ausschuss, geht aber davon aus, dass die Fed im Jahr 2024 eine Lockerung vornehmen muss. Dies steht im Widerspruch zu der Hoffnung der Fed, dass sie die sagenumwobene „weiche Landung“ herbeiführen und die Wirtschaft in Richtung Gleichgewicht steuern kann. Aha! Bisher ist es noch nicht passiert, aber vielleicht klappt es ja dieses Mal. Wie wir alle wissen, ist die Performance der Vergangenheit keine Garantie für die zukünftige Performance.

Was die Bilanz anbelangt, so wurde auf der Januar-Sitzung erklärt, dass sie „auf vorhersehbare Weise“ reduziert werden soll, indem Anleihen ohne Prolongation fällig werden, anstatt sie zu verkaufen. Die Frage ist nun, wie viel sie auf diese Weise jeden Monat fällig werden lassen – die Obergrenze für fällig werdende Anleihen. In seiner jüngsten Aussage vor dem Kongress sagte der Vorsitzende Powell, dass wir auf dieser Sitzung „ein Tempo festlegen werden, in dem der Abfluss vorbehaltlich von Obergrenzen erfolgen wird“.

Die Frage, wann mit dem Abbau der Bilanz begonnen werden soll, ist eine andere Sache. Verschiedene Mitglieder haben unterschiedliche Ansichten geäußert. Im Protokoll der FOMC-Sitzung vom Januar wird lediglich erwähnt, dass mit dem Abbau „irgendwann später in diesem Jahr“ begonnen werden soll, ein Satz, den der Präsident der New Yorker Fed, Williams (V), in einer Rede im vergangenen Monat wiederholte. Möglicherweise werden sie versuchen, auf dieser Sitzung etwas konkreter zu werden, wobei sie sich immer noch genügend Spielraum lassen, falls die Ereignisse anders verlaufen sollten als sie hoffen.

Das letzte (und erste) Mal wurde dies im Juni 2017 erwähnt, als es hieß: „Der Ausschuss geht derzeit davon aus, dass er in diesem Jahr mit der Umsetzung eines Programms zur Normalisierung der Bilanz beginnen wird, vorausgesetzt, die Wirtschaft entwickelt sich weitgehend wie erwartet.“ Auf der nächsten Sitzung im Juli hieß es: „Der Ausschuss erwartet, dass er relativ bald mit der Umsetzung seines Bilanznormalisierungsprogramms beginnen wird, vorausgesetzt, die Wirtschaft entwickelt sich weitgehend wie erwartet…“ Auf der nächsten Sitzung im September hieß es dann: „Im Oktober wird der Ausschuss das Programm zur Normalisierung der Bilanz einleiten…“ In Anbetracht der derzeitigen Inflationslage könnte der Ausschuss das Wort „in diesem Jahr“ überspringen und direkt zu „relativ bald“ übergehen, natürlich mit einer Reihe von Vorbehalten bezüglich der geopolitischen Lage.

Auswirkungen auf den Markt: Der Markt rechnet offensichtlich mit einer Anhebung um 25 Basispunkte. Die Reaktion wird dann davon abhängen, 1) wie sehr sich das Punktdiagramm verändert und 2) wie aggressiv die Fed bei der Verringerung ihrer Bilanz vorgeht. Angesichts des parteiübergreifenden Drucks, die Inflation zu senken, erwarte ich, dass der Fed-Vorsitzende Powell in seiner Pressekonferenz kein Blatt vor den Mund nehmen wird. Das könnte sich positiv auf den Dollar auswirken.

Bank of England: Kann sie mit dem Markt mithalten?

Niemand scheint daran zu zweifeln, dass die Bank of England auf ihrer Sitzung nächste Woche den Leitzins um 25 Basispunkte anheben wird. Die Frage ist nur, wie schnell sie die Zinsen danach anheben wird.

Es ist zu beachten, dass der Markt zwar eine Anhebung um 25 Basispunkte auf dieser Sitzung eingepreist hat, aber ebenfalls eine Anhebung um 37 Basispunkte auf der Mai-Sitzung und eine Anhebung um 33 Basispunkte auf der Juni-Sitzung einpreist. Mit anderen Worten, es besteht eine gute Chance auf eine Anhebung um 50 Basispunkte auf einer dieser Sitzungen.

Diese Annahme beruht auf der Tatsache, dass auf der letzten Sitzung im Februar vier der neun Mitglieder des geldpolitischen Ausschusses (MPC) für eine Anhebung um 50 Basispunkte gestimmt haben. Aber würden sie immer noch so stimmen? Das ist keineswegs sicher. So sagte Michael Saunders kürzlich: „Meine Präferenz für eine Anhebung um 50 Basispunkte auf der Februar-Sitzung bedeutet nicht unbedingt, dass ich für 50 Basispunkte stimmen werde, falls die Zinsen weiter steigen müssen.“

Die meisten Mitglieder des MPC scheinen sich einig zu sein, dass der Krieg in der Ukraine die Inflationsaussichten in Großbritannien erhöht hat. Gleichzeitig hat er die Unsicherheit in der Wirtschaft erhöht und die Wachstumserwartungen verringert.

Wollen sie riskieren, dass zu all den anderen Schocks, unter denen das Land leidet, auch noch ein Zinsschock hinzukommt? Ein großer Teil (63 %) der britischen Haushalte besitzt ein Eigenheim, und die meisten Hypotheken sind variabel verzinst, was bedeutet, dass eine Zinserhöhung sofort im Geldbeutel der Menschen bemerkbar wird.

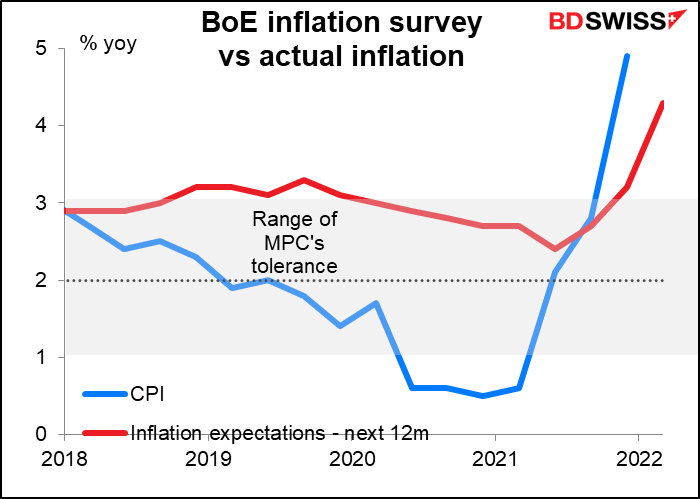

Wollen sie andererseits riskieren, dass sich die Inflationserwartungen verfestigen und damit eine Lohn-/Preisspirale in Gang setzen, oder wollen die Unternehmen einfach nur das Umfeld ausnutzen, um ihre Gewinne zu steigern? Die heute Morgen von der Bank of England veröffentlichte Umfrage zu den Inflationserwartungen zeigt, dass die Inflationserwartungen für das nächste Jahr auf 4,3 % gestiegen sind und damit deutlich über dem Zielbereich der Bank of England von 1 % bis 3 % liegen.

Das ist die schwierige Gratwanderung, die sie zu bewältigen haben werden. In Anbetracht der Risiken, die von den Kämpfen in der Ukraine ausgehen, erwarte ich, dass sie sich eher auf die vorsichtige Seite schlagen werden. Ich rechne mit weniger Stimmen für eine Anhebung um 50 Basispunkte als bisher. Das könnte die Wahrscheinlichkeit einer Anhebung um 50 Basispunkte bei den nächsten beiden Sitzungen verringern, was sich negativ auf das Pfund auswirken würde.

Bank of Japan: Es wird interessant

Die BoJ hat die zweifelhafte Ehre, die uninteressanteste der großen Zentralbanken zu sein, wie der Bloomberg-Relevanz-Score zeigt (wie viel Prozent der Personen, die Alarme für Ankündigungen aus diesem Land eingestellt haben, einen Alarm für diese Ankündigung eingestellt haben). Die Ankündigung der BoJ erhält eine wesentlich niedrigere Bewertung als die der Schweizerischen Nationalbank, die ihren Leitzins seit 2015 nicht mehr geändert hat.

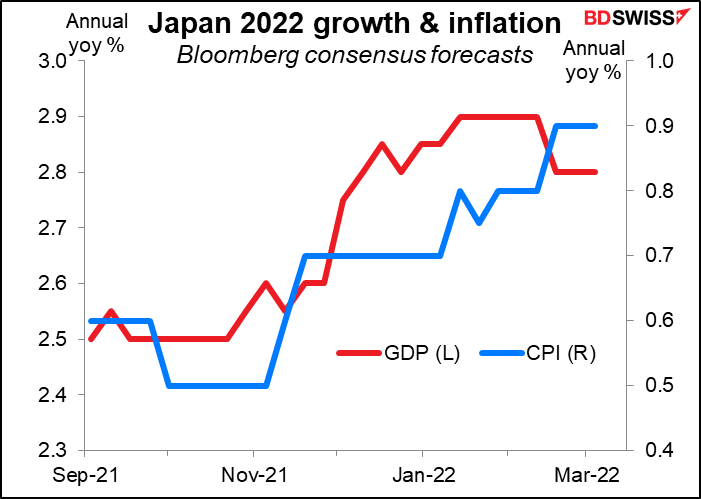

Ich denke jedoch, dass die BoJ jetzt interessant werden dürfte. Im April werden die Auswirkungen der Senkung der Handytarife aus dem Jahresvergleich herausfallen, und die Inflationsrate dürfte sprunghaft ansteigen, vielleicht auf 1,5 % im Jahresvergleich oder sogar den Heiligen Gral von 2 % im Jahresvergleich.

Japan ist eines der wenigen Länder, in denen der Markt seine Wachstumserwartungen nicht nach unten, sondern nach oben korrigiert hat. Dennoch bleiben die Inflationserwartungen deutlich unter dem 2 %-Ziel. (Das erinnert mich an eine lustige Geschichte: Als ich vor Jahren eine Präsentation für einen Kunden auf Japanisch hielt, stellte ich plötzlich fest, dass ich den Begriff „Aufwärtsrevision“ auf Japanisch nicht kannte, weil ich so viele Jahre lang nur „Abwärtsrevision“ sagen musste).

Die BoJ wird bei dieser Sitzung keinen aktualisierten Prognosebericht veröffentlichen, so dass wir nicht mit Sicherheit wissen werden, was die Behörden denken, aber Gouverneur Kuroda wird das Thema wahrscheinlich in seiner Pressekonferenz nach der Sitzung ansprechen. Er wird wahrscheinlich auf die Möglichkeit eines kriegsbedingten Wachstumsrückgangs anspielen, wie es auch andere Zentralbanker getan haben, und zwar aufgrund größerer Unsicherheit, geringerer Investitionen und höherer Preise, die wie eine Steuer auf die Verbraucher wirken. Die Auswirkungen höherer Ölpreise auf die japanische Wirtschaft sind umstritten – das Modell der Bank of Japan für die japanische Wirtschaft kommt zu dem Ergebnis, dass ein Anstieg des Ölpreises um 10 % zu einem Rückgang des realen BIP um 0,2 % führt, während andere Untersuchungen zu dem Ergebnis kommen, dass „die Auswirkungen von Ölpreiserhöhungen in Japan entweder vernachlässigbar negativ oder sogar positiv sind.“

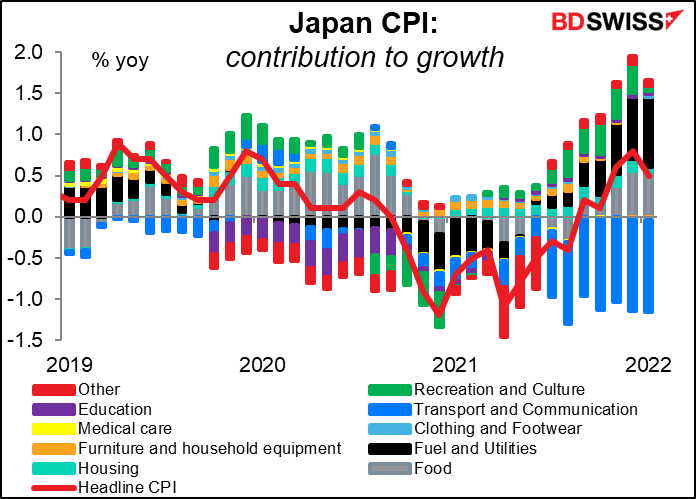

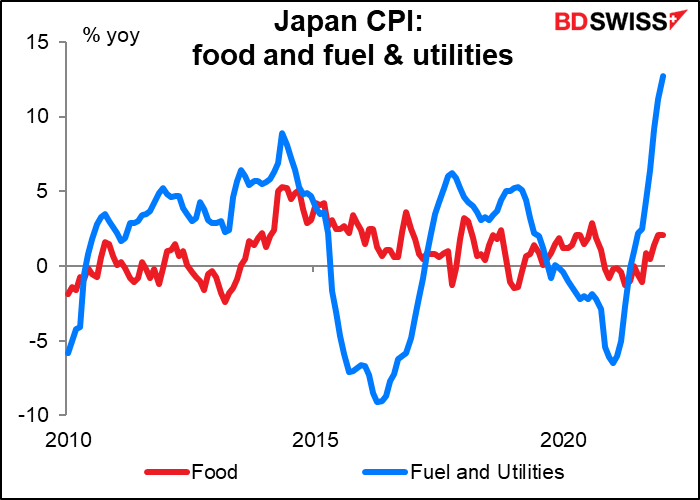

Die wichtigste Frage für mich ist, ob Gouverneur Kuroda an seiner Ansicht festhält, dass die Inflation nicht 2 % erreichen wird. In seiner Pressekonferenz im Januar hat er diese Möglichkeit zwar ausgeschlossen, aber das war vor der Invasion und dem Anstieg der Rohstoffpreise. Er ignorierte auch die grundlegende Arithmetik der Senkung der Mobilfunkgebühren in Japan, die rund 1,5 Prozentpunkte von der Gesamtinflationsrate abziehen. Sobald dies aus der Gleichung herausfällt, „könnte die Inflation vorübergehend auf ein Niveau nahe 2 % ansteigen“, wie das Mitglied des Policy Board Junko Nakagawa kürzlich sagte. (Man beachte die hellblauen Balken in der Grafik unten).

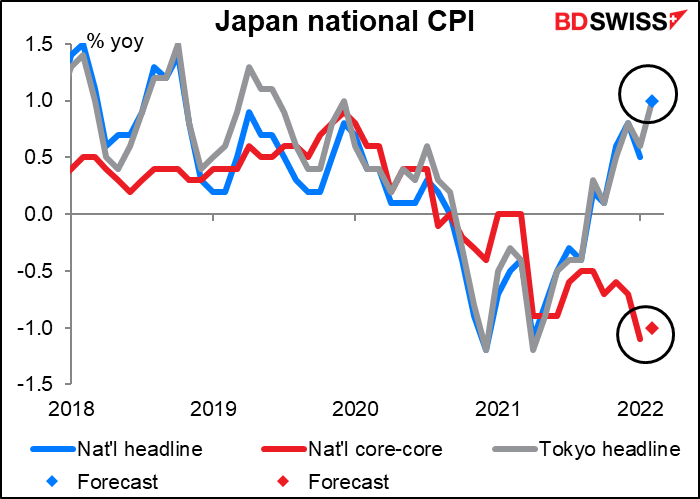

Der nationale Verbraucherpreisindex Japans wird am Freitagmorgen veröffentlicht, einige Stunden vor dem Ende der BoJ-Sitzung. Es wird erwartet, dass der Gesamtwert von +0,5 % auf 1,0 % im Jahresvergleich ansteigt. Dies entspräche dem Tokioter VPI für diesen Monat und wäre somit keine große Überraschung. Der „Kern“-VPI – ohne frische Lebensmittel und Energie – wird jedoch voraussichtlich mit -1,0 % im Jahresvergleich gegenüber -1,1 % im Jahresvergleich im Vormonat deflationär bleiben. Gouverneur Kuroda kann dies als Beweis dafür anführen, dass die Auswirkungen der höheren Energiepreise nicht ausreichen werden, um Japan über die Grenze zu treiben.

Dennoch könnte die BoJ ebenso wie die Fed einen gewissen politischen Druck in Bezug auf die Inflation spüren, auch wenn sie ihr offizielles Inflationsziel von 2 % noch nicht erreicht hat. Offizielle haben sich in letzter Zeit auf die „Wahrnehmung der Inflation durch die Bevölkerung“ bezogen, die oft von der tatsächlichen Zahl abweicht – die Menschen nehmen steigende Preise viel stärker wahr als gleichbleibende Preise. Gouverneur Kuroda erklärte vor kurzem vor dem Haushaltsausschuss des Oberhauses, dass die BoJ neben den Indikatoren eine breite Palette von Daten zur Inflation beobachten werde, darunter auch Umfragen zum Preisempfinden der Öffentlichkeit. Im Rahmen dieser Bemühungen veröffentlichte die BoJ einen Bericht mit dem Titel „Households‘ Perceived Inflation and CPI Inflation: the Case of Japan“. Der Bericht erklärt, „warum die gefühlte Inflation höher ist als die VPI-Inflation“. Ohne auf die Einzelheiten einzugehen, möchte ich nur darauf hinweisen, dass die Lebensmittelpreise im Jahresvergleich um 2,1 % (einschließlich 6,5 % für frische Lebensmittel) und die Preise für Kraftstoffe und Versorgungsleistungen um 12,7 % (einschließlich 15,9 % für Strom) gestiegen sind. Autsch! Kein Wunder, dass meine Tochter in Kyoto ständig um mehr Geld bittet.

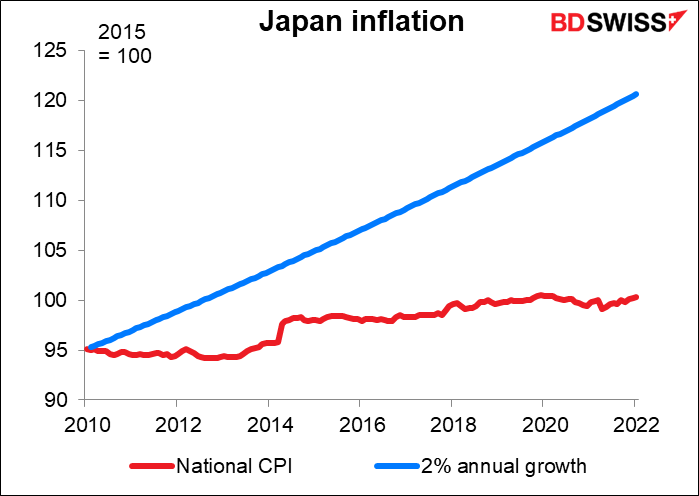

Ich bezweifle, dass die BoJ die Zinsen in nächster Zeit anheben würde, selbst wenn die Inflation die 2 %-Marke überschreiten sollte. Die Inflation liegt schon so lange so weit unter dem 2 %-Ziel, dass eine Überschreitung wahrscheinlich noch einige Zeit toleriert werden kann. Die Preise liegen etwa 20 % unter dem Wert, den sie erreichen würden, wenn sie seit Beginn des aktuellen Verbraucherpreisindex im Jahr 2010 kontinuierlich um 2 % pro Jahr gestiegen wären.

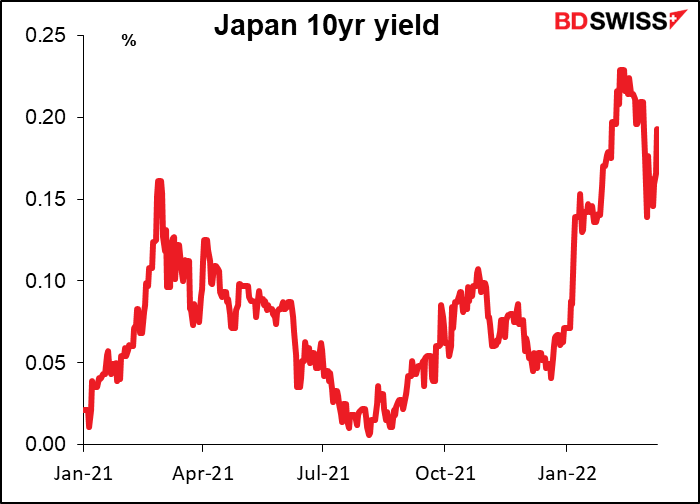

Dennoch könnte die BoJ ihre Renditekurvenkontrolle (YCC), mit der sie sich verpflichtet, die Rendite 10-jähriger Anleihen bei 0 % (±25 Basispunkte) zu halten, schließlich lockern. Die BoJ kaufte am 14. Februar Anleihen, um diese Beschränkung durchzusetzen, war aber nicht in der Lage, die Renditen bei anderen Laufzeiten niedrig zu halten. Unter der Annahme, dass die Energie- und Lebensmittelpreise hoch bleiben, andere Zentralbanken die Zinsen weiter anheben und sich die Anleiherenditen im Ausland so verhalten, wie man es unter solchen Bedingungen erwarten würde, könnte die BoJ gezwungen sein, ihre Renditekurvensteuerung zu lockern, lange bevor sie eine Zinserhöhung in Erwägung zieht (wie es Australien getan hat).

Solange dies nicht geschieht, werden Investitionen in JPY-Anlagen sowohl für inländische als auch für ausländische Investoren immer unattraktiver, und der JPY wird wahrscheinlich fallen, vorausgesetzt natürlich, es gibt kein Angebot für einen „sicheren Hafen“, was jetzt natürlich der Fall ist.

Andere Indikatoren: US-Einzelhandelsumsätze, britische Arbeitsmarktdaten, Verbraucherpreisindex für Japan und Kanada

Auch für die nächste Woche stehen viele weitere Informationen auf dem Programm.

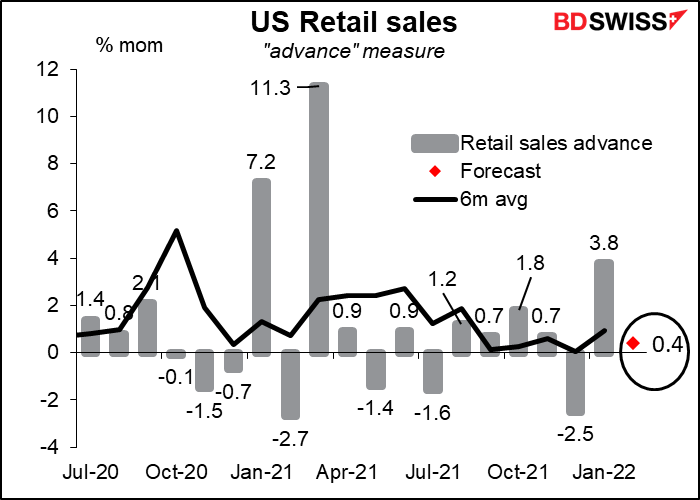

Die US-Einzelhandelsumsätze werden am selben Tag veröffentlicht, an dem die FOMC-Sitzung endet. Dies könnte das Interesse an einem der wichtigsten monatlichen Indikatoren dämpfen, da ein Großteil der US-Wirtschaft – etwa 70 % – auf den privaten Verbrauch entfällt, von dem die Einzelhandelsumsätze etwa 40 % ausmachen. Das bedeutet, dass die Einzelhandelsumsätze etwa 28 % der US-Wirtschaft ausmachen.

Es wird erwartet, dass die Verkäufe nur schleppend ansteigen werden – nur +0,4 % im Monatsvergleich gegenüber dem gleitenden Sechsmonatsdurchschnitt von +1,0 % im Monatsvergleich. Dies ist zum Teil auf einen Rückgang der Autoverkäufe um 5,2 % im Monatsvergleich zurückzuführen und zum Teil wahrscheinlich nur eine Reaktion auf die außergewöhnlichen Verkäufe im Vormonat. Ohne Berücksichtigung der Autoverkäufe wird mit einem robusteren Anstieg von +0,8 % im Monatsvergleich gerechnet, was in etwa dem Durchschnitt entspricht (+0,9 %). Die anhaltend guten Verkaufszuwächse zeigen, dass der Anstieg der Beschäftigung und der Arbeitszeiten die Gesamtkaufkraft stützt.

Möglicherweise sind die Zahlen auch ein wenig vernebelt, da sie nicht inflationsbereinigt sind. Bei einem Preisanstieg von etwa +0,6 % pro Monat bedeutet dies, dass der Wert der verkauften Waren um +0,6 % steigt, selbst wenn die Menge der verkauften Waren überhaupt nicht zunimmt. So gesehen ist ein Anstieg des Umsatzes um +0,4 % pro Monat real gesehen ein Rückgang.

Ich bezweifle jedoch, dass die Märkte dies so sehen werden. Ich gehe davon aus, dass ein weiterer Anstieg der Umsätze nach dem außergewöhnlichen Anstieg im Vormonat als gute Nachricht für die US-Wirtschaft gewertet wird und sich daher positiv auf den Dollar auswirkt.

Weitere wichtige US-Indikatoren, die im Laufe der Woche veröffentlicht werden, sind der Erzeugerpreisindex (PPI) und die Empire State-Umfrage für das verarbeitende Gewerbe (Dienstag) sowie die Philadelphia Fed-Konjunkturumfrage und die Baubeginne (Donnerstag).

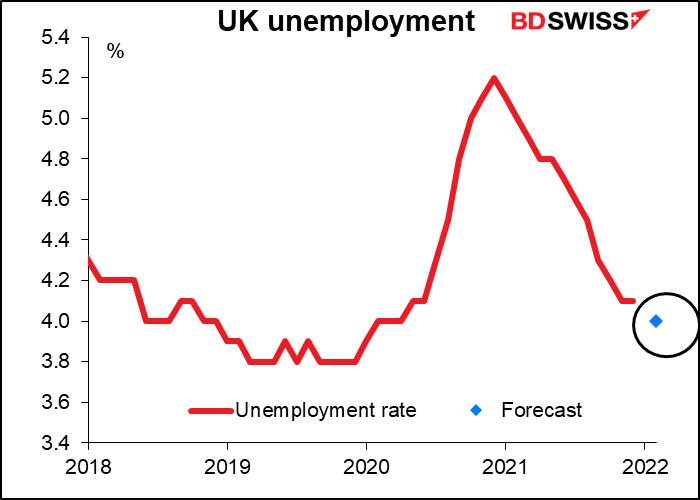

Für Großbritannien sind neben der BoE-Sitzung die Arbeitsmarktdaten am Dienstag das wichtigste Ereignis. Es wird erwartet, dass die Arbeitslosenquote weiter sinkt.

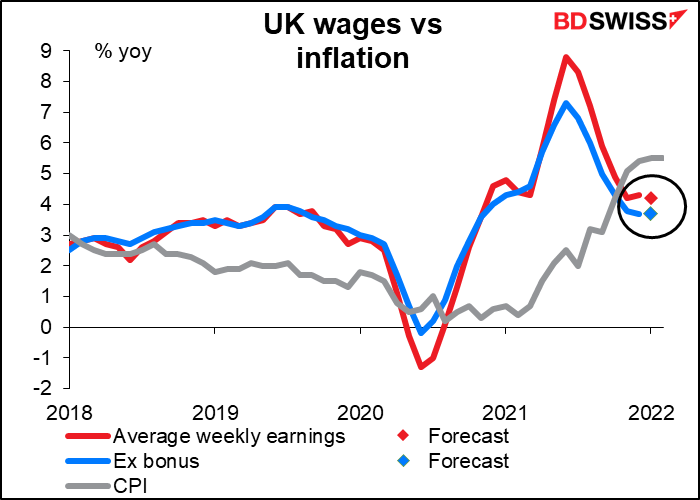

Es wird erwartet, dass die Durchschnittseinkommen einschließlich Boni um 0,10 Basispunkte sinken und deutlich unter der Inflationsrate liegen werden, was die eiskalten Herzen der Beamten der Bank of England erwärmen dürfte, die zu „Lohnzurückhaltung“ aufgerufen haben, während sie sechsstellige Gehälter beziehen. Das wäre tendenziell leicht negativ für das Pfund, da es weniger Druck zur Straffung bedeutet, aber ich denke, die sinkende Arbeitslosenquote ist wahrscheinlich wichtiger.

Kanada veröffentlicht am Mittwoch seinen Verbraucherpreisindex, die letzte Inflationszahl vor der Sitzung der Bank of Canada Mitte April. Es liegen noch keine Prognosen vor. Auf seiner letzten Sitzung vor einigen Wochen erklärte der EZB-Rat, dass er „davon ausgeht, dass die Zinssätze weiter steigen müssen“. Ein weiterer Anstieg der Inflation, wie er wahrscheinlich ist, würde diese Erwartung nur bestätigen.

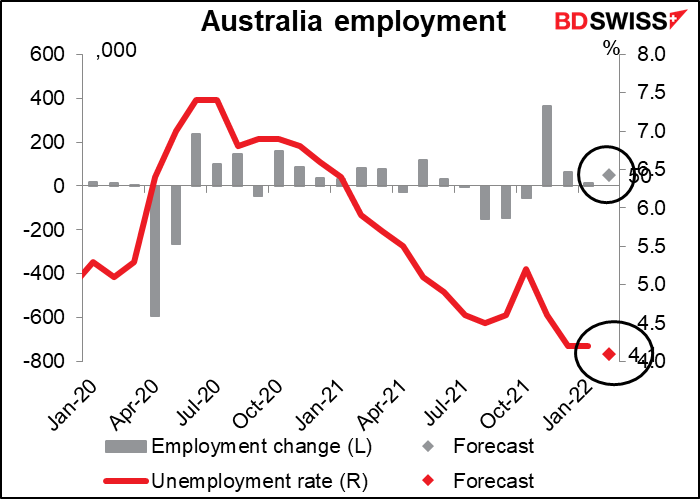

Australien veröffentlicht am Donnerstag seine Beschäftigungsdaten. Es wird erwartet, dass sie gut ausfallen – die Arbeitslosenquote ist gesunken, die Beschäftigung ist stärker gestiegen als im Vormonat, und die Erwerbsquote (nicht ausgewiesen) ist um 0,2 Punkte gestiegen. Der Gouverneur der Reserve Bank of Australia, Lowe, räumte in dieser Woche ein, dass es plausibel ist, dass die Zinssätze in diesem Jahr steigen werden, aber er sagte auch, dass es plausible Szenarien gibt, in denen die Zinssätze erst im nächsten Jahr steigen. Er konzentriert sich dabei auf die Löhne und die Entwicklung einer Lohn-/Preisspirale. In dieser Hinsicht ist eine Verbesserung der Beschäftigungslage positiv für den AUD, wenn auch indirekt.