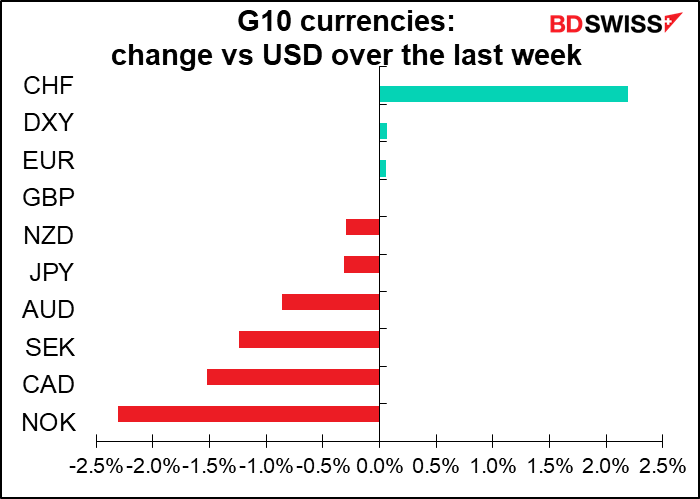

O título da minha coluna na semana passada foi “Serão os 50 os novos 25? Aparentemente sim – mesmo o Banco Nacional Suíço (BNS) subiu 50 pontos base, a primeira mudança na sua taxa desde 2015.

Embora o Goldman Sachs tenha assinalado a possibilidade de uma mudança, esta não foi uma visão consensual. Das 20 previsões na Bloomberg, apenas uma – o Citigroup – previa uma mudança, e mesmo essa foi de apenas 25 pontos base. Mesmo o próprio GS não estava a prever uma mudança! Portanto, isto realmente apanhou o mercado de surpresa (diz ele, tentando explicar porque é que também se enganou).

Além disso, o BNS mudou a sua visão sobre o CHF, que há anos que diz estar “altamente valorizado”. O Presidente do BNS Jordan disse:

Desde a última avaliação da política monetária, a evolução da taxa de câmbio do franco suíço também contribuiu para o aumento da inflação. O franco suíço desvalorizou-se em termos de balança comercial, apesar da inflação mais elevada no estrangeiro. Assim, a inflação importada do estrangeiro para a Suíça aumentou. Outra consequência desta depreciação aliada a uma inflação significativamente mais elevada no estrangeiro é que o franco suíço já não é altamente valorizado.

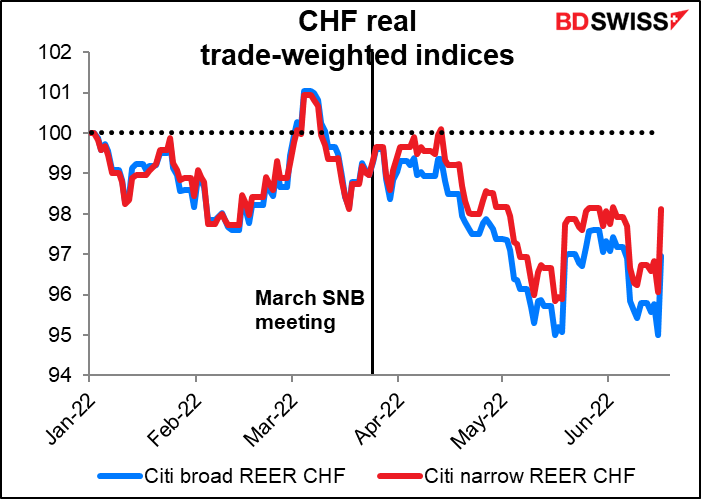

Devo dizer que discordo do Presidente Jordan. Por um lado, é verdade que o valor real (= corrigido da inflação) do CHF caiu desde a reunião de Março..

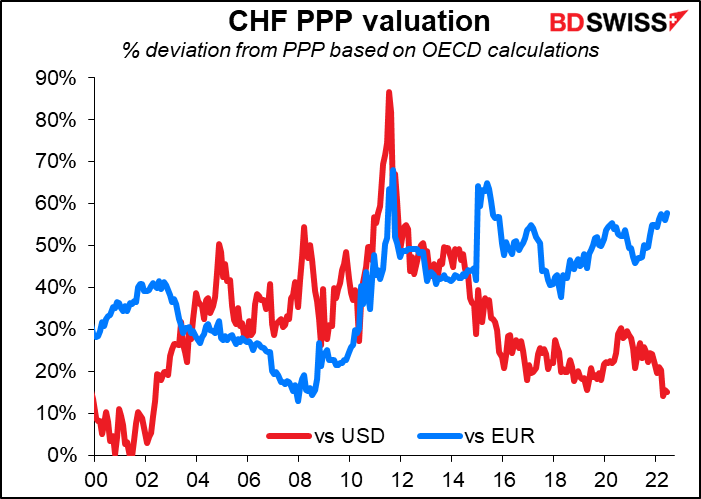

Por outro lado… de acordo com o método da OCDE de cálculo da paridade do poder de compra, o CHF ainda é “altamente valorizado” vs EUR = mais de 50% sobrevalorizado, na verdade.

De acordo com esta metodologia, apenas o NOK está perto de estar valorizado vs o CHF.

Para piorar a situação, o BNS alterou a sua política de intervenção de uma face para duas. Anteriormente, diziam que o BNS “está disposto a intervir no mercado de divisas se necessário, de forma a contrariar a pressão ascendente sobre o franco suíço”. Agora a declaração oficial deles diz “Para assegurar condições monetárias adequadas, o BNS também está disposto a estar ativo no mercado de divisas, se necessário.” Isso é um pouco vago, não? O Presidente Jordan esclareceu o que isto significa: “Se ocorresse uma apreciação excessiva do franco suíço, estaríamos preparados para comprar moeda estrangeira. Se o franco suíço enfraquecesse, contudo, consideraríamos também a venda de moeda estrangeira”. É uma enorme mudança para um dos países que tem sido o mais ativo no mundo em intervir para evitar que a sua moeda aprecie.

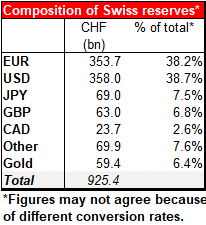

A Suíça tem 925 mil milhões de CHF (952 mil milhões de dólares) em reservas, a terceira maior reserva cambial do mundo, depois da China (3,188 biliões de dólares) e do Japão ($1,209 biliões de dólares). Tenha em mente que o PIB anual da China é de 19,9 biliões de dólares, o do Japão é de 4,9 biliões de dólares e a minúscula Suíça é de 842 mil milhões de dólares. Por outras palavras, a Suíça tem mais de um ano de PIB acumulado nas suas reservas cambiais. Tem um poder de fogo considerável se quiser evitar que a sua moeda se desvalorize. Além disso, o BNS é um dos poucos bancos centrais que possui ações, bem como obrigações. O risco aqui é que possa vender alguns dos seus 177,3 mil milhões em ações dos EUA.

No entanto, não estou muito preocupado com isso porque mal consigo imaginar uma situação em que o BNS pense que a sua moeda está a ficar demasiado fraca.

Entretanto, o Banco de Inglaterra votou a favor de uma subida de 25 pontos base, como era esperado, mas três dos nove membros do Comité de Política Monetária (MPC) votaram a favor de uma subida de 50 pontos base. Além disso, o tom da orientação para a frente foi muito, muito mais duro. No mês passado, eles disseram “a maioria dos membros do Comité considera que um certo grau de aperto adicional na política monetária pode ainda ser apropriado nos próximos meses. Existem riscos de ambos os lados desse juízo…”

Desta vez, não existe desacordo ou cobertura de apostas! Nada de “a maioria dos membros” ou “pode ainda ser apropriado…” Eles disseram claramente que:

O MPC tomará as medidas necessárias para devolver a inflação ao objetivo de 2% de forma sustentável a médio prazo, em conformidade com o seu mandato. A escala, ritmo e calendário de quaisquer novos aumentos da Taxa Bancária refletirão a avaliação do Comité sobre as perspetivas económicas e as pressões inflacionistas. O Comité estará particularmente atento aos indícios de pressões inflacionistas mais persistentes, e, se necessário, atuará energicamente em resposta.

“Agir com força” significa provavelmente “subir 50 pontos base”.

O problema é, qual é o objetivo de aumentar as taxas de juro? É abrandar a economia. Mas a economia do Reino Unido já está a abrandar e as previsões da OCDE são de que a economia do país vai estagnar no próximo ano. Nesse contexto, há que perguntar que bem fará abrandar ainda mais a economia. O MPC argumentou que “nem todo o excesso de inflação pode ser atribuído a eventos globais”. “Também tem havido um papel para as interações com fatores domésticos, incluindo o mercado de trabalho apertado e as estratégias de preços das empresas”, disseram eles. Portanto, precisam de “soltar” o mercado de trabalho (= causar o aumento do desemprego) e, sobretudo, convencer as empresas de que a inflação não vai ficar assim, pelo que não precisam de aumentar tanto os seus preços. Será interessante ver se são bem-sucedidos.

Ao contrário do choque suíço e da viragem mais “hawkish” do Banco de Inglaterra, o Banco do Japão limitou-se a manter o seu caminho tradicional. A sua única concessão à mudança no ambiente global foi a de inserir um pequeno comentário sobre a observação da taxa de câmbio no seu discurso após a reunião (“…é necessário prestar a devida atenção à evolução dos mercados financeiros e cambiais e ao seu impacto na atividade económica e nos preços do Japão”).

Isso pode ter sido um sinal de que estão preocupados com a moeda, mas até agora não há sinal de que estejam a considerar fazer alguma coisa por causa destas preocupações. Pelo contrário, mantiveram mesmo a sua tendência de flexibilização (o BOJ “não hesitará em tomar medidas de flexibilização adicionais se necessário. Espera também que as taxas de juro da política de curto e longo prazo se mantenham nos seus níveis atuais ou inferiores“). E, como de costume, houve apenas uma divergência, do Sr. Kataoka, que como sempre quis afrouxar ainda mais a política. Assim, embora o Conselho de Política tenha manifestado preocupação com a fraqueza do iene, os membros decidiram unanimemente não alterar a política que a está a causar.

No entanto, o iene não enfraqueceu muito, se é que enfraqueceu de todo, o que implica que o resultado foi praticamente o esperado.

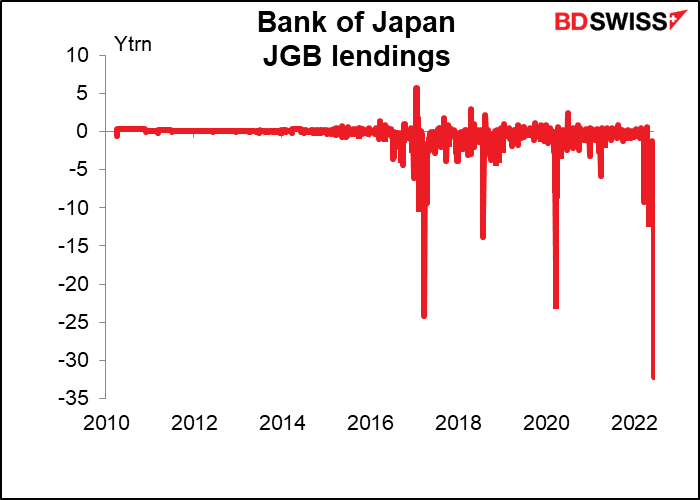

Entretanto, foi uma semana muito cara para o BoJ depois de ter comprado 9,6 biliões de JPY em títulos do governo japonês (JGBs) ou cerca de 72 mil milhões USD, para manter o rendimento do JGB a 10 anos abaixo do limite máximo de 0,25% que o Banco estabeleceu com a sua política de “controlo da curva de rendimento” (YCC). Isto é mais do que o que a Fed e o Banco Central Europeu (BCE) estavam a comprar por mês no ano passado para economias muito maiores (PIB: EUA, 25,3 biliões USD; Zona Euro, 14,5 biliões USD; Japão, 4,9 biliões USD). O QE do Japão esta semana tem vindo a ser feito a mais de 20x o ritmo do QE da Fed em 2021, ajustado para a dimensão da economia.

Podem continuar a intervir desta forma? É claro que o banco central pode criar dinheiro e comprar ativos sem limites, mas se continuar assim, irá aspirar todos os JGBs e deixar o mercado encalhado, o que não é bom. O BoJ tem de emprestar 32,2 biliões de JPY (240 mil milhões de dólares) sem precedentes em títulos ao mercado para o manter a funcionar.

Na conferência de imprensa que se seguiu à reunião, o Gov. Kuroda do BoJ negou que fosse provável qualquer mudança. Ele disse que não acredita que a sustentabilidade da política de YCC esteja ameaçada e não acredita que seja necessária uma nova revisão da política.

É claro que todos se lembram que em 2015, o BNS descreveu o seu “floor” EUR/CHF como a “pedra angular” da sua política monetária apenas dias antes de o remover sem aviso. “Se decidir sair de tal política, tem de apanhar de surpresa os mercados”, disse Jordan naquela altura. Foi o que o BNS também fez esta semana – será o que o BoJ o fará mais cedo ou mais tarde?

Concordo que terão de mudar de política a dada altura, mas provavelmente não da mesma forma que o BNS. As autoridades japonesas não gostam de surpresas, o que lhes pode causar a temida “confusão no mercado”. Por isso, provavelmente vamos receber primeiro algumas dicas no jornal Nikkei.

Na próxima semana: PMIs preliminares, inflação no Canadá e Japão

Após todo o Sturm und Drang desta semana, a próxima semana é muito mais calma. Não há grandes reuniões de bancos centrais, embora o mercado irá assistir ao depoimento do presidente da Fed, Powell, ao Congresso na quarta-feira e na quinta-feira. Segunda-feira é um feriado federal nos EUA (Juneteenth). Normalmente, há três números sobre a inflação durante a semana, mas já tínhamos os números da inflação no Reino Unido, por isso restam apenas dois – Canadá e Japão. E mesmo assim, o número japonês não é assim tão interessante porque seguiu em grande parte o IPC de Tóquio, que é publicado cerca de duas semanas antes.

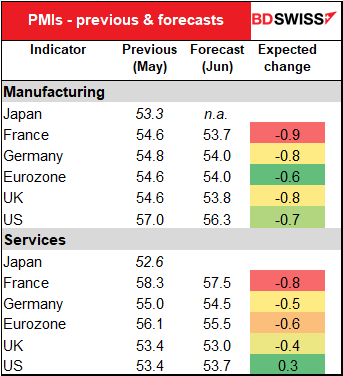

O principal ponto de interesse durante a semana serão os índices preliminares de gestores de compras (PMIs) para as principais economias industriais. Espera-se que sejam uniformemente mais baixos, em consonância com o abrandamento verificado em muitas economias recentemente. Isto poderá diminuir o apetite dos investidores por ativos de risco, tais como ações, e arrastar para baixo o AUD.

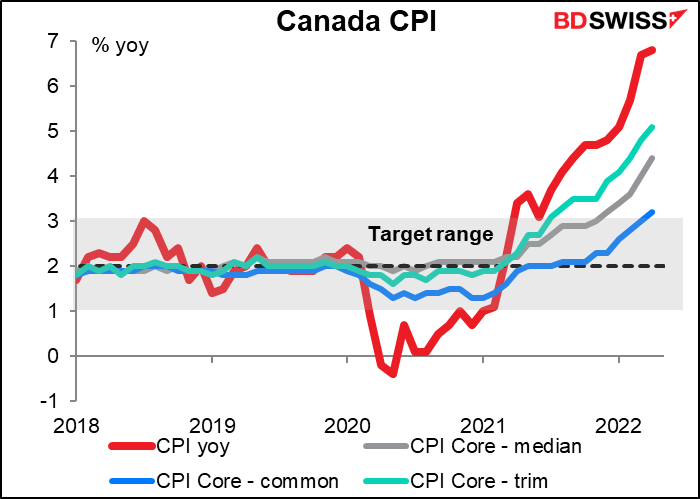

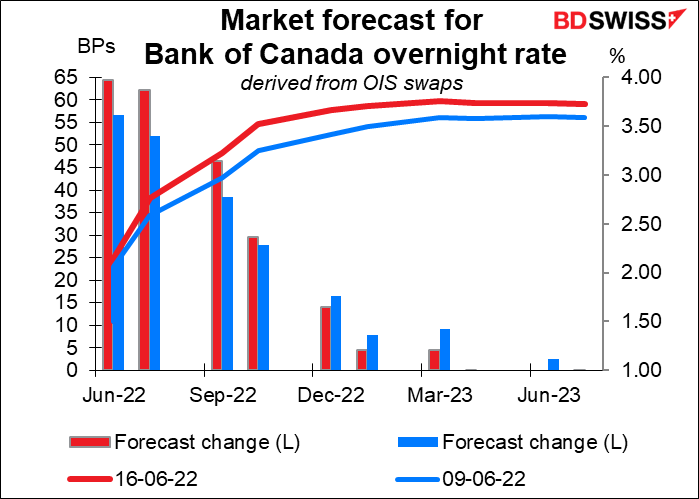

Ainda não existem previsões disponíveis para o IPC do Canadá (quarta-feira), mas aqui está um gráfico dos últimos dados de que dispomos. Mesmo as três medidas principais estão acima do intervalo de 1%-3% do objetivo do Banco do Canadá. Eles terão de fazer algo a este respeito.

O mercado tem vindo a aumentar a sua estimativa de aperto do Banco do Canadá a curto prazo, recentemente.

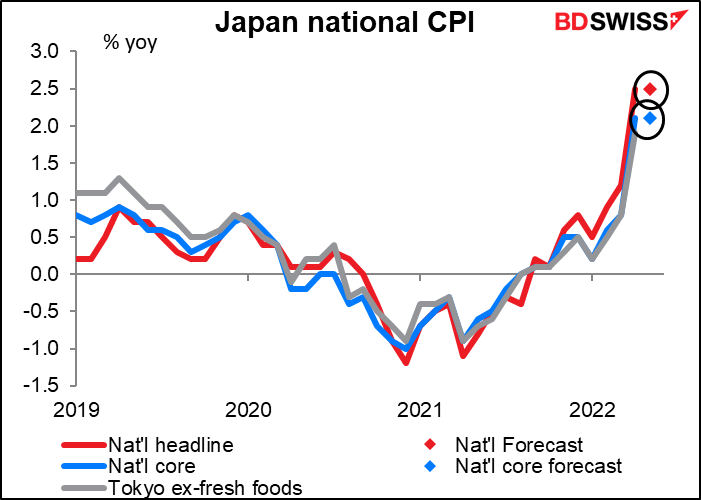

O IPC nacional do Japão será divulgado sexta-feira, mas a) espera-se que a taxa de inflação homóloga se mantenha inalterada, b) prevê-se que seja praticamente o mesmo que o IPC de Tóquio já divulgado e c) ninguém se importa de qualquer forma, porque acabámos de ouvir do Banco do Japão que ainda nem sequer “estão a pensar em pensar” aumentar as taxas em breve.

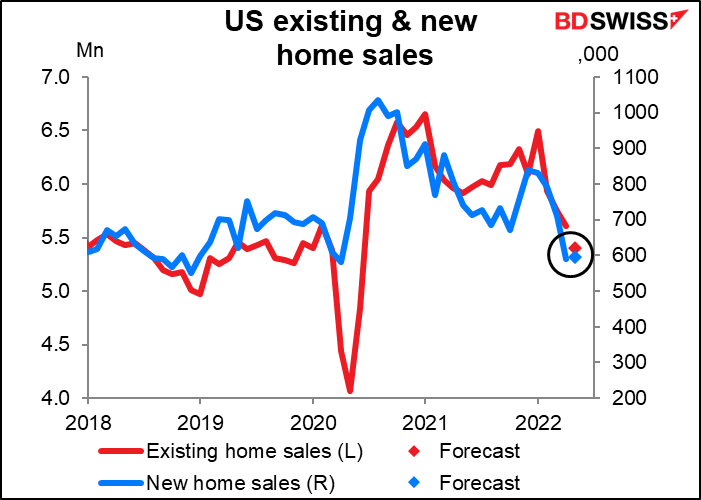

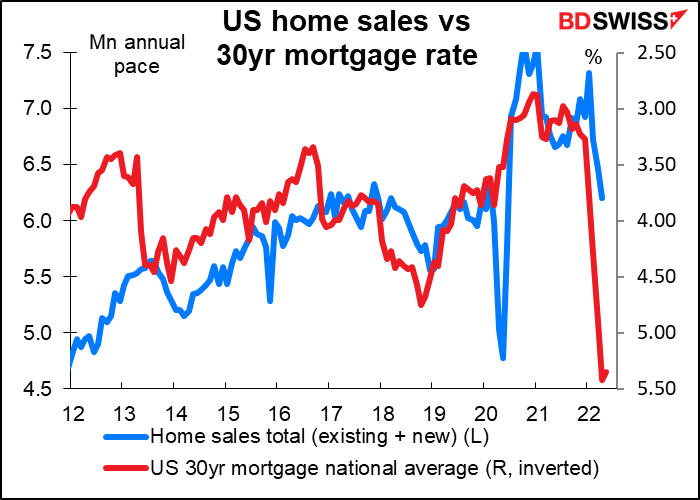

Existem poucos indicadores americanos preciosos durante a semana. Os únicos indicadores importantes são as vendas de casas existentes (Ter) e as vendas de casas novas (Sex). O mercado da habitação é um fator importante para o impacto que a Fed está a ter na economia, porque é provavelmente o setor mais importante em termos de juros (juntamente com as vendas de automóveis, talvez). Dado o grande aumento das taxas hipotecárias recentemente e a queda nas casas e licenças de construção anunciadas na quinta-feira, não seria surpresa ver também as vendas de casas a cair.

Tal como está, espera-se que as vendas de casas existentes baixem 3,7% em termos de variação mensal, mas prevê-se que as vendas de casas novas subam 0,7%. Veremos. Estas previsões estão sujeitas a alterações sem aviso prévio.