كان عنوان مقالي في الأسبوع الماضي “هل 50 أصبحت 25 الجديدة؟” والإجابة هي أن الأمر يبدو كذلك – فحتى البنك المركزي السويسري قد قام برفع سعر الفائدة بمقدار 50 نقطة أساس وهو أول تغيير في سعر الفائدة يقوم به البنك منذ عام 2015.

وصحيح أن مؤسسة جولدمان ساكس قد أشارت بالفعل إلى احتمال حدوث تغيير ولكن لم يكن هناك إجماع على هذا الرأي في توقعات السوق. فمن بين 20 مؤسسة مالية استطلعت بلومبيرج توقعاتها، لم يكن هناك إلا مؤسسة واحدة فقط – سيتي جروب – التي توقعت أن يقوم البنك بالتغيير، ولكن حتى سيتي جروب كانت تتوقع أن يكون التغيير مقداره 25 نقطة أساس فقط. بل إن حتى مؤسسة جولدمان ساكس نفسها لم تتوقع حدوث تغيير! ولذلك فإن ما حدث كان مفاجأة كبيرة للسوق. (أعلم أن البعض سيقول إنني أقول هذا في محاولة لتوضيح سبب خطأي أيضًا).

وبالإضافة إلى ذلك، قال رئيس البنك المركزي السويسري توماس جوردان إن البنك المركزي السويسري قد غير وجهة نظره التي يتبناها منذ سنوات بأن الفرنك السويسري “مقيم بأعلى من قيمته الحقيقية”.

منذ التقييم الأخير للسياسة النقدية، ساهم التطور الذي شهده سعر صرف الفرنك السويسري في ارتفاع التضخم. وكانت قيمة الفرنك السويسري قد انخفضت من حيث الوزن التجاري على الرغم من ارتفاع التضخم في الخارج. والتالي فإن التضخم المستورد من الخارج إلى سويسرا قد ارتفع. ومن النتائج الأخرى لهذا الانخفاض في قيمة العملة والذي صاحبه ارتفاع كبير للتضخم في الخارج أن الفرنك السويسري لم يعد مقيمًا بأعلى من قيمته الحقيقية.

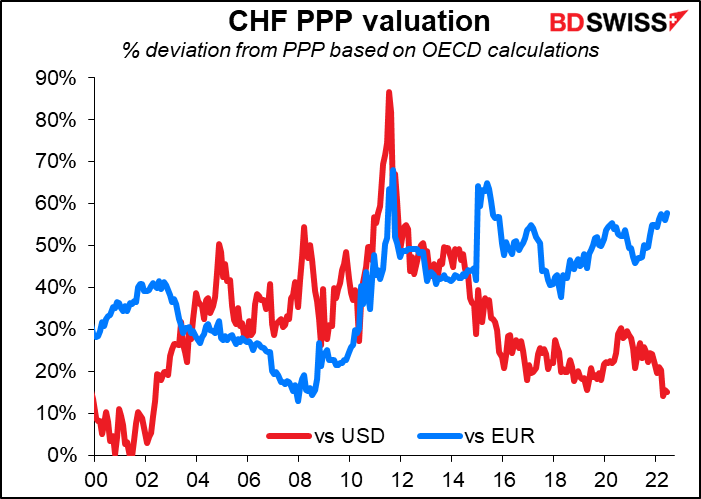

يجب أن أعترف بأنني لا أتفق مع رأي توماس جوردان رئيس البنك المركزي السويسري. فمن ناحية فإنه صحيح أن القيمة الحقيقية للفرنك السويسري (= المعدلة وفقًا للتضخم) قد انخفضت منذ اجتماع البنك في شهر مارس.

ولكن من ناحية أخرى، فطبقًا للطريقة التي تستخدمها منظمة التعاون الاقتصادي والتنمية في حساب تعادل القوة الشرائية فإن الفرنك السويسري ما يزال “مقيمًا بأعلى من قيمته الحقيقية” مقابل اليورو = وفي الواقع فهو أعلى بنسبة 50% من قيمته الحقيقية.

وطبقًا لهذه الطريقة، لا توجد سوى الكرونة النرويجية المقيمة بشكل عادل إلى حد ما مقابل الفرنك السويسري.

ومما زاد الأمر سوءًا أن البنك المركزي السويسري قد قام بتغيير سياسته القائمة على التدخل في اتجاه واحد إلى التدخل ثنائي الاتجاه. ففي الماضي كان البنك المركزي السويسري يقول إنه “على استعداد للتدخل في سوق الصرف الأجنبي، عند الاقتضاء، من أجل مواجهة الضغط الصعودي على الفرنك السويسري”. أما الآن فقد جاء في البيان الرسمي للبنك إنه “من أجل ضمان تحقيق ظروف نقدية مناسبة فإن البنك المركزي السويسري على استعداد أيضًا لأن يكون نشطًا في سوق الصرف الأجنبي عند الاقتضاء.” هذا يبدو غامضًا بعض الشيء، أليس كذلك؟ حسنًا لقد أوضح توماس جوردان رئيس البنك المركزي السويسري ما يعنيه هذا قائلاً “إذا حدث ارتفاع مفرط في قيمة الفرنك السويسري فإننا سيكون على استعداد لشراء العملات الأجنبية. ولكن إذا انخفض الفرنك السويسري فإننا سندرس أيضًا عندئذ بيع العملات الأجنبية.” ويشكل هذا التحول تغييرًا كبيرًا بالنسبة لبلد كان أكثر بلد نشط في العالم في التدخل لمنع قيمة عملته من الارتفاع.

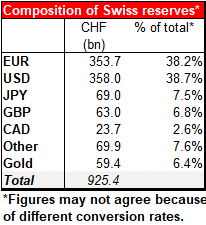

ويذكر أن سويسرا لديها احتياطي من النقد الأجنبي يبلغ مقداره 952 مليار دولار أمريكي (925 مليار فرنك سويسري)، وهي ثالث أكبر الدول في العالم من حيث احتياطيات النقد الأجنبي بعد الصين (3.188 تريليون دولار أمريكي) واليابان (1.209 تريليون دولار أمريكي). ويجب الأخذ في الحسبان أن الناتج الإجمالي المحلي السنوي للصين يبلغ 19.9 تريليون دولار أمريكي بينما يبلغ في اليابان 4.9 تريليون دولار، ولكنه صغير في سويسرا بالمقارنة بهما حيث يبلغ 842 مليار دولار أمريكي. وبعبارة أخرى، تمتلك سويسرا أكبر من عام من قيمة ناتجها الإجمالي المحلي مخزنة في احتياطاتها من النقد الأجنبي. وبالتالي فهي تمتلك سلاحًا قويًا يمكنها استخدامه في أي وقت إذا أرادت منع انخفاض قيمة عملتها. وبالإضافة إلى ذلك، فالبنك المركزي السويسري هو أحد البنوك المركزية القليلة في العالم التي تمتلك أسهمًا وسندات. وتتمثل المخاطرة هنا في أنه ربما يقوم ببيع بعض ممتلكاته من الأسهم الأمريكية التي يبلغ إجمالي قيمتها 177.3 مليار دولار أمريكي.

ومع ذلك، فهذا الأمر لا يقلقني لأنني من الصعب أن أتخيل موقفًا يعتقد فيه البنك المركزي السويسري أن عملته قد أصبحت ضعيفة جدًا.

وفي الوقت نفسه، قرر البنك المركزي البريطاني رفع سعر الفائدة بمقدار 25 نقطة أساس مثلما كان متوقعًا، ولكن ثلاثة من الأعضاء التسعة في لجنة السياسة النقدية قد صوتوا لصالح رفع سعر الفائدة بمقدار 50 نقطة أساس. وبالإضافة إلى ذلك، كانت لهجة التوجيه المستقبلي أشد صرامة. كان البنك قد قال الشهر الماضي إن “معظم أعضاء اللجنة يرون أنه قد يظل من المناسب اللجوء لدرجة من التشديد للسياسة النقدية في الأشهر القادمة. توجد مخاطر في كلا جانبي هذا الرأي…”

ولكن في هذه المرة لم يكن هناك مثل هذا الخلاف أو التحوط للاحتمالات! فلم يتضمن البيان هذه المرة عبارة “معظم الأعضاء” أو “قد يظل من المناسب”…” فالبنك تحدث بشكل صريح تمامًا قائلاً:

ستتخذ لجنة السياسة النقدية الإجراءات اللازمة لإعادة التضخم إلى مستوى 2% المستهدف بشكل مستدام على المدى المتوسط، بما يتفق مع المهمة المكلفة بها. وإن حجم ووتيرة وتوقيت أي زيادات أخرى لسعر الفائدة للبنك سيكون انعكاسًا لتقييم اللجنة للتوقعات الاقتصادية والضغوط التضخمية. وستتابع اللجنة عن كثب أي مؤشرات تدل على استمرار ضغوط التضخم وستتصرف ردًا على ذلك بشكل قوي إذا اقتضى الأمر.

وربما تكون عبارة “التصرف بشكل قوي” تعني “رفع سعر الفائدة بمقدار 50 نقطة أساس”.

والمشكلة هي، ما هو الهدف من رفع أسعار الفائدة؟ فمن الطبيعي أن هذا الإجراء يؤدي إلى تباطؤ الاقتصاد. ولكن الاقتصاد البريطاني في الحقيقة يتباطأ بالفعل وتشير توقعات منظمة التعاون الاقتصادي والتنمية إلى أن الاقتصاد البريطاني سيشهد ركودًا في العام القادم. وفي ظل هذا الوضع، يجب على المرء أن يتساءل ما هي الفائدة المرجوة من دفع الاقتصاد البريطاني نحو مزيد من التباطؤ. وكانت لجنة السياسة النقدية قد قالت إن “الأحداث العالمية ليست مسؤولة بمفردها عن كل الزيادة التي حدثت في التضخم. فهناك أيضًا دور للتفاعلات مع العوامل المحلية مثل سوق العمل المحكمة واستراتيجيات الشركات في التسعير”. وبالتالي فإن البنك يحتاج إلى “إرخاء” سوق العمل (= جعل البطالة تزداد) والأهم من كل شيء إقناع الشركات بأن التضخم لن يظل على هذا النحو وبالتالي فإنهم لا يحتاجون لرفع أسعارهم كثيرًا. وسيكون من المثير للاهتمام أن نعرف ما إذا كان البنك سينجح في ذلك.

وعلى العكس من الصدمة السويسرية وتحول البنك المركزي البريطاني إلى التشديد، أبقى البنك المركزي الياباني على المسار الذي تعودنا عليه منه طويلاً. وكان التأثر الوحيد بالتغير في البيئة العالمية هو إضافة جملة صغيرة عن مراقبة أسعار الصرف في بيان البنك الذي أعقب الاجتماع (“…من الضروري منح الاهتمام الواجب للمستجدات في الأسواق المالية وأسواق الصرف الأجنبي وتأثيراتها على النشاط الاقتصادي والأسعار في اليابان.”)

وربما كان ذلك إشارة إلى القلق الذي ينتاب البنك بشأن العملةـ ولكن حتى الآن لا توجد أي علامة على أن البنك يدرس القيام بأي شيء ردًا على هذه المخاوف. بل على العكس فقد أبقى البنك على ميله لتيسير سياسته النقدية (البنك المركزي الياباني “لن يتردد في اتخاذ أي تدابير تيسيرية إضافية إذا لزم الأمر؛ كما يتوقع البنك أيضًا أن تل أسعار الفائدة على المدى القصير والطويل عند مستوياتها الحالية أو أقل.”) وكالمعتاد كان السيد كاتاوكا هو المعارض الوحيد حيث بريد دائمًا زيادة تيسير السياسة. وبذلك ففي الوقت الذي أعرب فيه مجلس السياسة عن قلقه بشأن ضعف الين الياباني، قرر الأعضاء بالإجماع عدم تغيير السياسة المتسببة في ضعف الين الياباني.

ومع ذلك، لم ينخفض الين الياباني كثيرًا أو مطلقًا، مما يعني أن النتيجة جاءت إلى حد كبير مثلما كان متوقعًا.

وفي الوقت نفسه، كان الأسبوع الماضي أسبوعًا مكلفًا جدًا للبنك المركزي الياباني بعد أن اشترى سندات حكومية يابانية تبلغ قيمتها نحو 9.6 تريليون ين ياباني أو ما يعادل 72 مليار دولار أمريكي، من أجل إبقاء العائد على السندات ذات أجل 10 سنوات تحت سقف 0.25% الذي حدده البنك في سياسة “التحكم في منحنى العائد”. وهذا المبلغ أكبر من المبلغ الذي اشتري به البنك المركزي الأمريكي والبنك المركزي الأوروبي شهريًا العام الماضي مع الأخذ في الاعتبار أن الاقتصاديين الأمريكي والأوروبي أكبر بكثير من الاقتصاد الياباني (الناتج الإجمالي المحلي الأمريكي يبلغ 25.3 تريليون دولار والناتج الإجمالي المحلي في منطقة اليورو 14.5 تريليون دولار بينما الناتج الإجمالي المحلي لليابان 4.9 تريليون دولار). وكان مقدار التيسير الكمي الذي قام به البنك المركزي الياباني في الأسبوع الماضي أكثر من 20 ضعفًا من وتيرة التيسير الكمي للبنك المركزي الأمريكي في عام 2021 والمعدلة وفقًا لحجم الاقتصاد.

هل يمكن أن يواصل البنك التدخل بهذه الطريقة؟ صحيح أن البنك المركزي يستطيع بالطبع استحداث النقود وشراء الأصول دون قيود أو حدود، ولكن إذا استمر البنك على هذا النحو فإنه سوف يستنفذ تمامًا جميع السندات الحكومية اليابانية ويترك السوق خالية، وهذا أمر ليس جيدًا. ويجب على البنك المركزي الياباني إقراض سندات إلى السوق بقيمة غير مسبوقة تبلغ 32.2 تريليون ين ياباني (240 مليار دولار) حتى تواصل السوق العمل.

وكان هاروهيكو كوردوا، محافظ البنك المركزي الياباني، قد نفى في المؤتمر الصحفي الذي عقده عقب الاجتماع احتمال حدوث أي تغيير. وقال إنه لا يرى أن سياسة التحكم في منحنى العائد مهددة وأنه لا يرى أن هناك ضرورة لإجراء مراجعة جديدة للسياسة.

وبالطبع فإن الجميع يتذكر أنه في عام 2015 وصف البنك المركزي السويسري الحد الأدنى لسعر صرف اليورو مقابل الفرنك السويسري باعتباره “حجز الزاوية” لسياسته النقدية قبل أيام فقط من التخلي عنه دون سابق إنذار. وقال توماس جوردان في ذلك الوقت “إذا قررت الخروج من مثل هذه السياسة فإن عليك أن تأخذ الأسواق على حين غرة”. وهذا بالضبط هو ما فعله البنك المركزي السويسري الأسبوع الماضي، فهل سيسير البنك المركزي الياباني على هذا النهج أيضًا إن عاجلاً أو آجلاً؟

صحيح أنني أوافق على أن البنك المركزي الياباني يجب أن يقوم بتغيير سياسته في وقت ما، ولكنه ربما لن يفعل ذلك بنفس الطريقة التي استخدمها البنك المركزي السويسري. فالسلطات اليابانية لا تحب المفاجآت لأنها تخشى من أن تتسبب المفاجآت في “اضطراب في الأسواق”. وبالتالي فمن المحتمل أن نرى تلميحات بشأن تغيير السياسة في صحيفة نيكاي أولاً قبل حدوث أي تغيير.

الأسبوع القادم: القراءة الأولية لمؤشرات مديري المشتريات، والتضخم في اليابان وكندا

بعد الأسبوع الماضي الحافل جدًا بالأحداث، سيكون هذا الأسبوع أكثر هدوءًا. ليس لدينا اجتماعات لأي بنوك مركزية وإن كانت السوق ستتابع الشهادة التي سيدلي بها رئيس البنك المركزي الأمريكي جيروم باول يومي الأربعاء والخميس. وسيكون يوم الاثنين عطلة رسمية في الولايات المتحدة (جونتينث). وعادة ما نحصل على أرقام التضخم في ثلاثة بلدان خلال الأسبوع وهي بريطانيا وكندا واليابان، ولكننا قد حصلنا بالفعل على أرقام التضخم في بريطانيا، وبالتالي سيتبقى لدينا أرقام كندا واليابان فقط. وحتى في ل ذلك فإن أرقام التضخم في اليابان ليست مثيرة للاهتمام لأنه تسير إلى حد كبير على خطى مؤشر أسعار المستهلكين في طوكيو والذي يتم الإعلان عنه قبلها بأسبوعين.

وستكون أهم البيانات المثيرة للاهتمام خلال الأسبوع هي القراءة الأولية لمؤشرات مديري المشتريات في البلدان الصناعية الكبرى. ومن المتوقع أن تكون جميعها منخفضة تمشيًا مع التباطؤ الذي شهدته العديد من الاقتصادات في الآونة الأخيرة. ويمكن أن يؤدي ذلك إلى إضعاف إقبال المستثمرين على الأصول المحفوفة بالمخاطر، مثل الأسهم، وإلى هبوط الدولار الأسترالي.

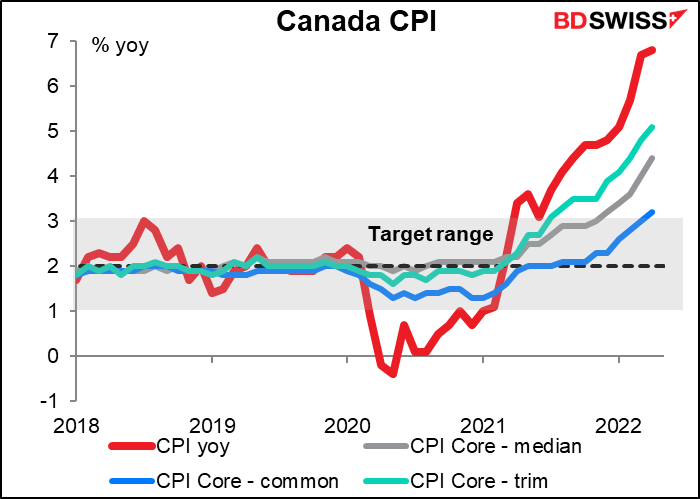

لا تتوفر أي توقعات حتى الآن لمؤشر أسعار المستهلكين في كندا (سيصدر يوم الأربعاء) ولكن على أي حال فيما يلي رسم بياني لأحدث البيانات المتاحة لدينا. فجميع المقاييس الأساسية الثلاثة أعلى من النطاق المستهدف للبنك المركزي الكندي والذي يتراوح بين 1% و3%. ويجب ان يقوم البنك بفعل أي شيء حيال ذلك.

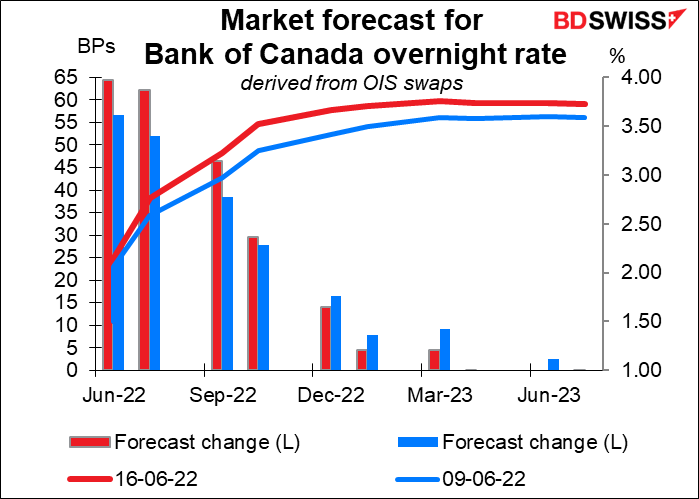

ويذكر أن السوق قامت مؤخرًا بزيادة تقديراتها لتشديد البنك المركزي الكندي لسياسته النقدية على المدى القريب.

سيتم الإعلان عن مؤشر أسعار المستهلكين في اليابان يوم الجمعة ولكن أ) من المتوقع أن يظل معدل التضخم دون تغيير على أساس سنوي، و ب) من المتوقع أن تكون قراءة المؤشر هي نفسها قراءة مؤشر أسعار المستهلكين في طوكيو التي تم الإعلان عنها بالفعل، و ج) لا أحد سيهتم بقراءة المؤشر على أي حال لأننا سمعنا البنك المركزي الياباني وهو يقول إنه حتى “لا يفكر في” رفع أسعار الفائدة في أي وقت قريبًا.

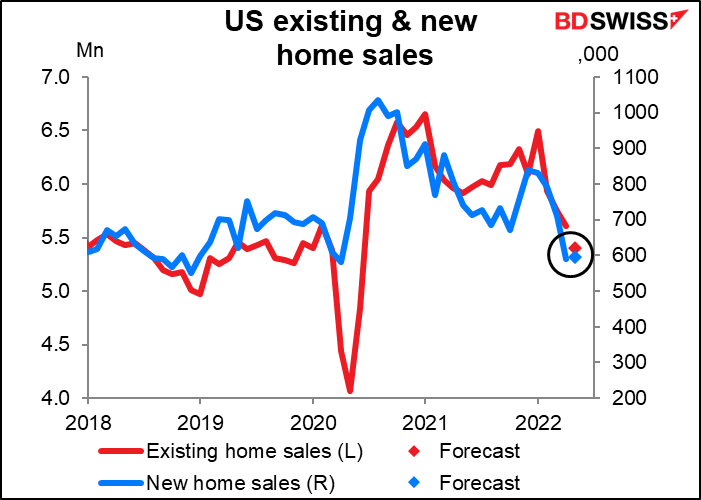

ويوجد عدد قليل من المؤشرات الأمريكية التي سيتم الإعلان عنها خلال الأسبوع. ومن أهم هذه المؤشرات مبيعات المنازل القائمة (الثلاثاء) ومبيعات المنازل الجديدة (الجمعة). وتعتبر سوق الإسكان من أوائل القطاعات التي يظهر فيها تأثير البنك المركزي الأمريكي على الاقتصاد لأنها ربما تكون أهم قطاع من القطاعات شديدة التأثر أسعار الفائدة (ربما بجانب مبيعات السيارات). ونظرًا للزيادة الكبيرة في فوائد الرهن العقاري في الآونة الأخيرة والانخفاض في المنازل مبدوءة البناء وتصاريح البناء التي تم الإعلان عنها يوم الخميس الماضي، لن يكون من قبيل المفاجأة أن نشاهد انخفاضًا في مبيعات المنازل أيضًا.

ومن المتوقع انخفاض مبيعات المنازل القائمة بنسبة 3.7% على أساس شهري وفي المقابل من المتوقع ارتفاع مبيعات المنازل الجديدة بنسبة 0.7%. سننتظر ونرى. وهذه التوقعات يمكن أن تتغير دون سابق إنذار.