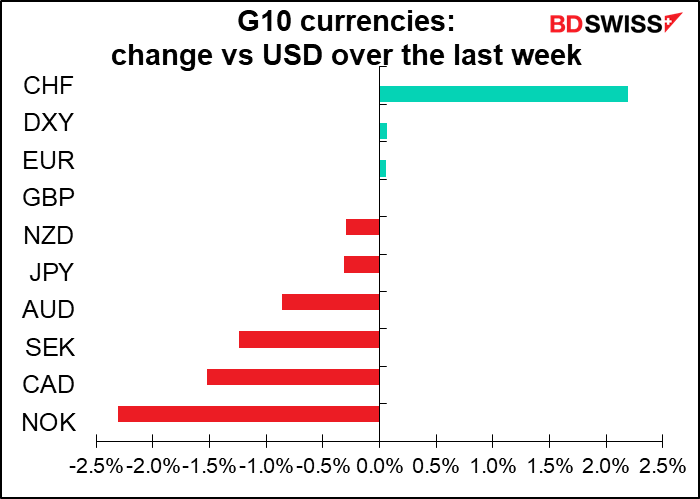

El título de mi columna de la semana pasada fue: «¿El 50 es el nuevo 25?». Parece que sí: incluso el Banco Nacional Suizo (SNB) subió 50 puntos básicos, el primer cambio en su tipo de interés oficial desde 2015.

Aunque Goldman Sachs (GS) señaló la posibilidad de un cambio, no fue una opinión consensuada. De las 20 previsiones de Bloomberg, solo una, la de Citigroup, pronosticaba un cambio, e incluso este era de solo 25 puntos básicos. Ni siquiera GS preveía un cambio. Así que esto tomó al mercado por sorpresa (lo digo tratando de explicar por qué yo también me equivoqué).

Además, el SNB ha cambiado su opinión sobre el CHF, del que ha dicho desde hace años que está «muy valorado». El presidente del SNB, Jordan, dijo,

Desde la última evaluación de la política monetaria, la evolución del tipo de cambio del franco suizo también ha contribuido al aumento de la inflación. El franco suizo se ha depreciado en términos ponderados por el comercio, a pesar de la mayor inflación en el extranjero. Así, la inflación importada del extranjero a Suiza ha aumentado. Otra consecuencia de esta depreciación, unida a una inflación significativamente mayor en el extranjero, es que el franco suizo ha dejado de ser muy valorado.

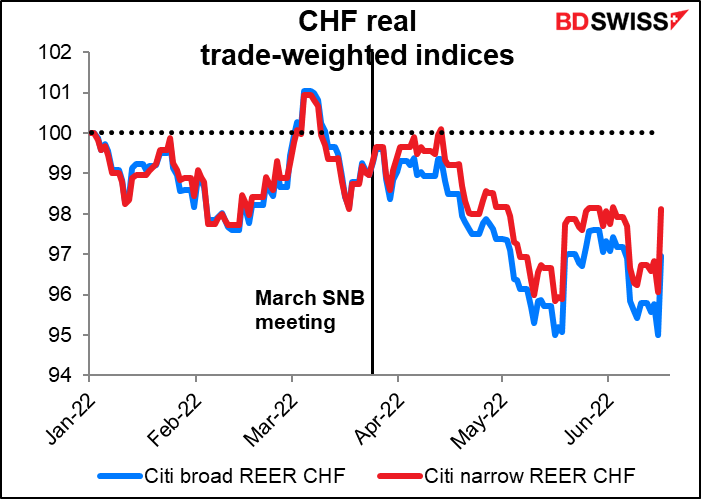

Tengo que decir que no estoy de acuerdo con el presidente Jordan. Por un lado, es cierto que el valor real (= ajustado a la inflación) del CHF ha caído desde la reunión de marzo.

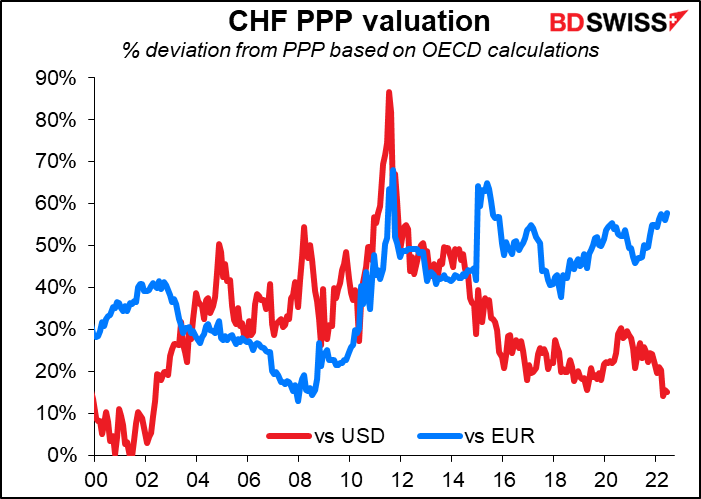

Por otro lado, según el método de la OCDE para calcular la paridad del poder adquisitivo, el CHF sigue estando «muy valorado» frente al EUR = más del 50 % de sobrevaloración, de hecho.

Según esta metodología, solo la NOK está cerca de una valoración justa frente al CHF.

Para empeorar las cosas, el SNB cambió su política de intervención unidireccional para ser doble. Anteriormente dijeron que el SNB «está dispuesto a intervenir en el mercado de divisas cuando sea necesario, para contrarrestar la presión alcista sobre el franco suizo». Ahora su declaración oficial dice: «Para garantizar unas condiciones monetarias adecuadas, el SNB también está dispuesto a intervenir en el mercado de divisas cuando sea necesario». Eso es un poco vago, ¿no? El presidente Jordan aclaró lo que esto significa: «Si se produjera una apreciación excesiva del franco suizo, estaríamos dispuestos a comprar divisas. Sin embargo, si el franco suizo se debilitara, también nos plantearíamos vender divisas». Es un cambio enorme para uno de los países que más ha intervenido en el mundo para evitar que su moneda se aprecie.

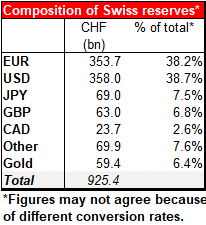

Suiza cuenta con 925 000 millones de francos (952 000 millones de dólares) en reservas, la tercera mayor reserva de divisas del mundo, después de China (3,188 billones de dólares) y Japón (209 billones de dólares). Hay que tener en cuenta que el PIB anual de China es de 19,9 billones de dólares, el de Japón de 4,9 billones y el de la pequeña Suiza de 842 000 USD. En otras palabras, Suiza tiene más de un año de PIB almacenado en sus reservas de divisas. Dispone de una potencia considerable si quiere evitar que su moneda se deprecie. Además, el SNB es uno de los pocos bancos centrales que posee tanto acciones como bonos. El riesgo es que venda parte de sus 177 300 millones de dólares en valores estadounidense.

Sin embargo, no me preocupa demasiado porque apenas puedo imaginar una situación en la que el SNB piense que su moneda se está debilitando demasiado.

Mientras tanto, el Banco de Inglaterra votó a favor de una subida de 25 puntos básicos, como se esperaba, pero tres de los nueve miembros del Comité de Política Monetaria (CPM) votaron a favor de una subida de 50 puntos básicos. Además, el tono de la orientación futura fue mucho más duro. El mes pasado afirmaron que «la mayoría de los miembros del Comité consideran que podría ser apropiado un cierto grado de endurecimiento de la política monetaria en los próximos meses. Hay riesgos a ambos lados de esa apreciación”.

Esta vez no hay desacuerdos ni apuestas. Nada de «la mayoría de los miembros» o «todavía puede ser apropiado…». Lo han dicho claramente:

El CPM adoptará las medidas necesarias para que la inflación vuelva a situarse en el objetivo del 2 % de forma sostenible a medio plazo, de acuerdo con su mandato. La escala, el ritmo y el momento de cualquier nuevo aumento del tipo de interés bancario reflejarán la evaluación del Comité sobre las perspectivas económicas y las presiones inflacionistas. El Comité estará especialmente atento a los indicios de presiones inflacionistas más persistentes y, si es necesario, actuará con contundencia.

«Actuar con contundencia» probablemente significa «subir 50 puntos básicos».

El problema es, ¿cuál es el objetivo de subir los tipos de interés? Es para frenar la economía. Pero la economía del Reino Unido ya se está ralentizando y la OCDE prevé que la economía del país se estanque el próximo año. En este contexto, cabe preguntarse de qué servirá frenar aún más la economía. El CPM argumentó que «no todo el exceso de inflación puede atribuirse a los acontecimientos mundiales… También ha habido un papel para las interacciones con los factores internos, incluyendo el ajustado mercado laboral y las estrategias de precios de las empresas». Así que necesitan «aflojar» el mercado laboral (= hacer que el desempleo aumente) y, sobre todo, convencer a las empresas de que la inflación no va a seguir así para que no tengan que subir tanto sus precios. Será interesante ver si tienen éxito.

En contraste con la sorpresa suiza y el giro alcista del Banco de Inglaterra, el Banco de Japón se limitó a mantener su trayectoria habitual. Su única concesión al cambio del entorno mundial fue insertar un pequeño comentario sobre la vigilancia del tipo de cambio en su declaración posterior a la reunión («…es necesario prestar la debida atención a la evolución de los mercados financieros y de divisas, y a su impacto en la actividad económica y los precios de Japón»).

Eso puede haber sido una señal de que están preocupados por la moneda, pero hasta ahora no hay señales de que estén considerando hacer algo en consecuencia. Por el contrario, incluso mantuvieron su sesgo de flexibilización (el Banco de Japón (BoJ) «no dudará en adoptar medidas adicionales de flexibilización si es necesario; también espera que los tipos de interés oficiales a corto y largo plazo se mantengan en sus niveles actuales o más bajos»). Y, como es habitual, solo hubo una discrepancia, la del Sr. Kataoka, que, como siempre, quería relajar más la política. Así, aunque el Consejo de Política Económica expresó su preocupación por la debilidad del yen, los miembros decidieron por unanimidad no cambiar la política que la está provocando.

Sin embargo, el yen no se debilitó mucho, si es que lo hizo, lo que implica que el resultado fue más o menos el esperado.

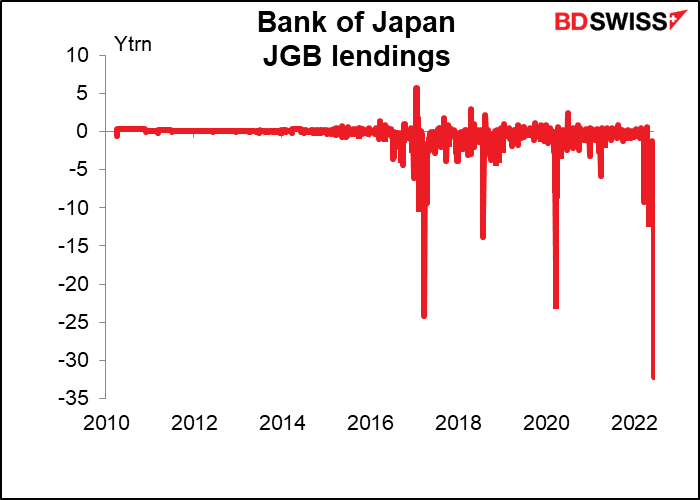

Mientras tanto, fue una semana muy cara para el Banco de Japón después de que comprara unos 9,6 billones de yenes en bonos del Estado japonés (JGB), es decir, unos 72.000 millones de dólares, para mantener el rendimiento del JGB a 10 años por debajo del límite del 0,25 % que el Banco ha establecido con su política de «control de la curva de rendimiento» (YCC). Eso es más de lo que la Fed y el Banco Central Europeo (BCE) compraban al mes el año pasado para economías que son mucho más grandes (PIB: EE. UU., 25,3 billones de dólares; eurozona, 14,5 billones de dólares; Japón, 4,9 billones de dólares). La flexibilización cuantitativa (QE) de Japón de esta semana ha estado a un ritmo 20 veces mayor que la QE de la Reserva Federal en 2021, ajustada por el tamaño de la economía.

¿Pueden seguir interviniendo así? Por supuesto que el banco central puede crear dinero y comprar activos sin límite, pero si sigue así acaparará todos los JGB y dejará al mercado abandonado, lo que no es bueno. El BoJ está teniendo que prestar una cantidad sin precedentes de 32,2 millones de yenes (240 000 millones de dólares) en bonos al mercado para mantenerlo a flote.

En la rueda de prensa posterior a la reunión, el gobernador del BoJ, Kuroda, negó que fuera probable algún cambio. Dijo que no cree que la sostenibilidad de la política de YCC esté amenazada y no cree que sea necesaria una nueva revisión de la política.

Por supuesto, todo el mundo recuerda que, ya en 2015, el SNB describió su suelo del EUR/CHF como la «piedra angular» de su política monetaria solo unos días antes de eliminarlo sin previo aviso. «Si se decide salir de esa política, hay que tomar a los mercados por sorpresa», dijo Jordan en ese entonces. Eso es lo que ha hecho también el SNB esta semana; ¿será lo que haga el BoJ tarde o temprano?

Estoy de acuerdo en que tendrán que cambiar de política en algún momento, pero probablemente no de la misma manera que el SNB. A las autoridades japonesas no les gustan las sorpresas, ya que les preocupa que puedan causar la temida «confusión en el mercado». Así que es probable que primero tengamos algunas pistas en el periódico Nikkei.

La próxima semana: los PMI preliminares, inflación en Canadá y Japón

Después de todo el estrés y cansancio de esta semana, la próxima será mucho más tranquila. No hay reuniones importantes de los bancos centrales, aunque el mercado verá cómo el presidente de la Reserva Federal, Powell, testifica ante el Congreso el miércoles y el jueves. El lunes es un día de fiesta federal en Estados Unidos(Juneteenth o Día de la Emancipación). Normalmente se publican tres cifras de inflación durante la semana, pero ya tuvimos las cifras de inflación del Reino Unido, así que solo quedan dos: Canadá y Japón. Y aun así, el dato japonés no es tan interesante porque siguió en gran medida al IPC de Tokio, que se publica unas dos semanas antes.

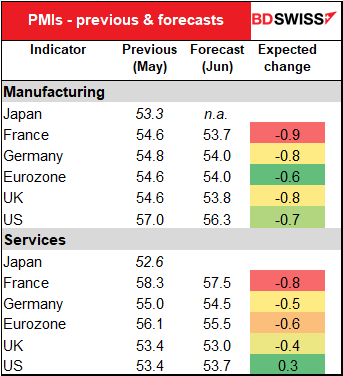

El principal punto de interés de la semana serán los índices preliminares de directores de compras (PMI) de las principales economías industriales. Se espera que sean uniformemente más bajos, en línea con la desaceleración observada en muchas economías recientemente. Esto podría frenar el apetito de los inversores por los activos de riesgo, como las acciones, y llevarse puesto al AUD.

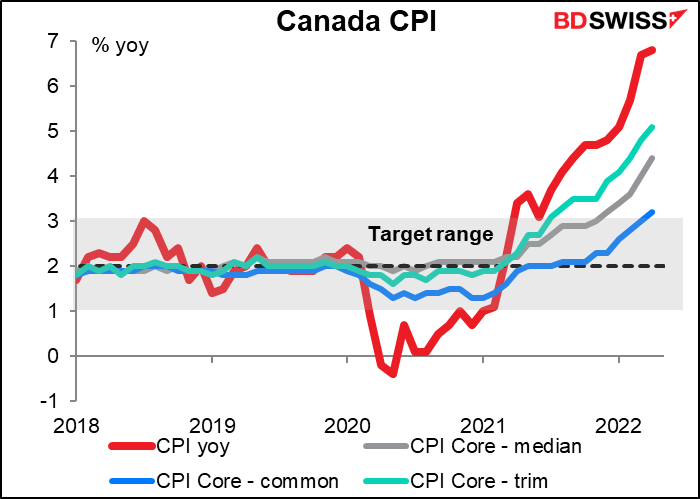

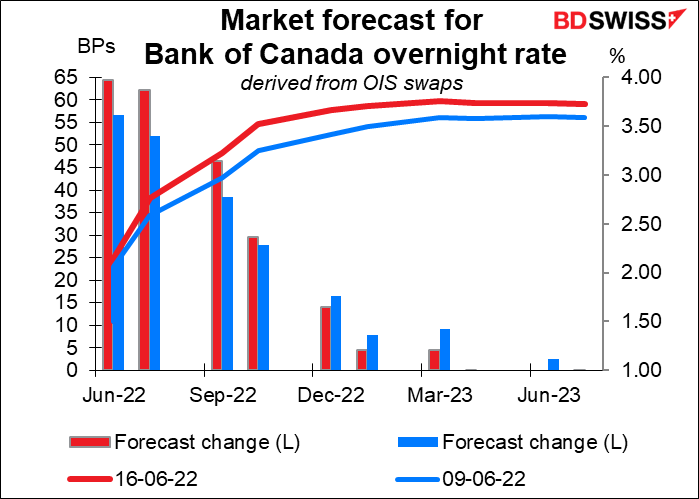

Todavía no hay previsiones disponibles para el IPC de Canadá (miércoles), pero aquí hay un gráfico de los últimos datos que tenemos. Incluso las tres medidas básicas están por encima del rango objetivo del Banco de Canadá del 1 % al 3 %. Tendrán que hacer algo al respecto.

El mercado ha aumentado recientemente su estimación de endurecimiento a corto plazo del Banco de Canadá.

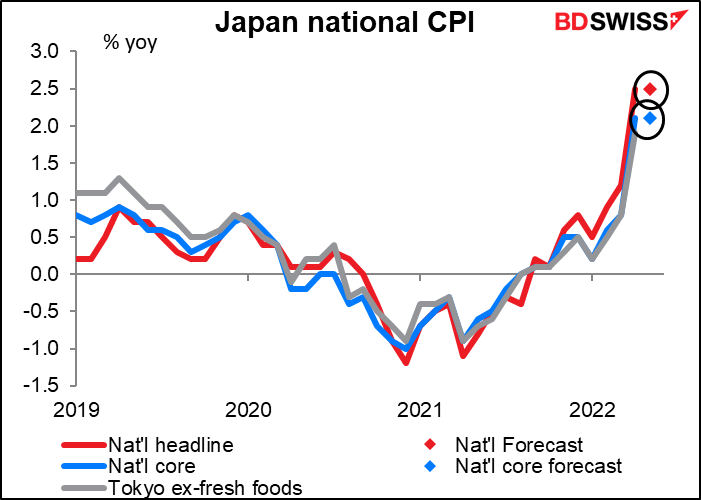

El viernes se publicará el IPC nacional de Japón , pero a) se espera que la tasa de inflación interanual no varíe, b) se prevé que sea prácticamente igual que el IPC de Tokio ya publicado, y c) de todos modos a nadie le importa porque acabamos de ver que el Banco de Japón que ni siquiera está «pensando en pensar» en subir los tipos a corto plazo.

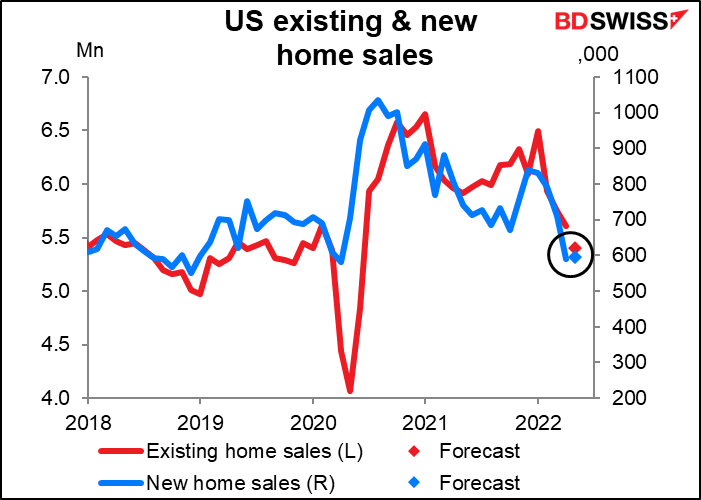

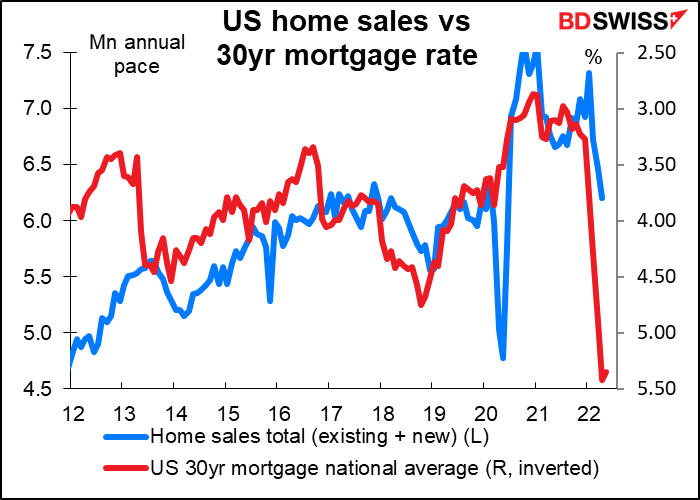

Durante la semana se publican muy pocos indicadores estadounidenses. Los únicos datos importantes son las ventas de viviendas existentes (martes) y las ventas de viviendas nuevas (viernes). El mercado de la vivienda es un barómetro del impacto que la Reserva Federal está teniendo en la economía, porque probablemente sea el sector más sensible a los tipos de interés (quizá junto con las ventas de automóviles). Dada la gran subida de los tipos de interés hipotecarios en los últimos tiempos y el desplome de la construcción de nuevas viviendas y los permisos de construcción anunciados el jueves, no sería de extrañar que las ventas de viviendas también se desplomaran.

Tal y como están las cosas, se espera que las ventas de viviendas existentes bajen un 3,7 %, pero se prevé que las ventas de viviendas nuevas suban un 0,7 %. Ya veremos. Estas previsiones están sujetas a cambios sin previo aviso.