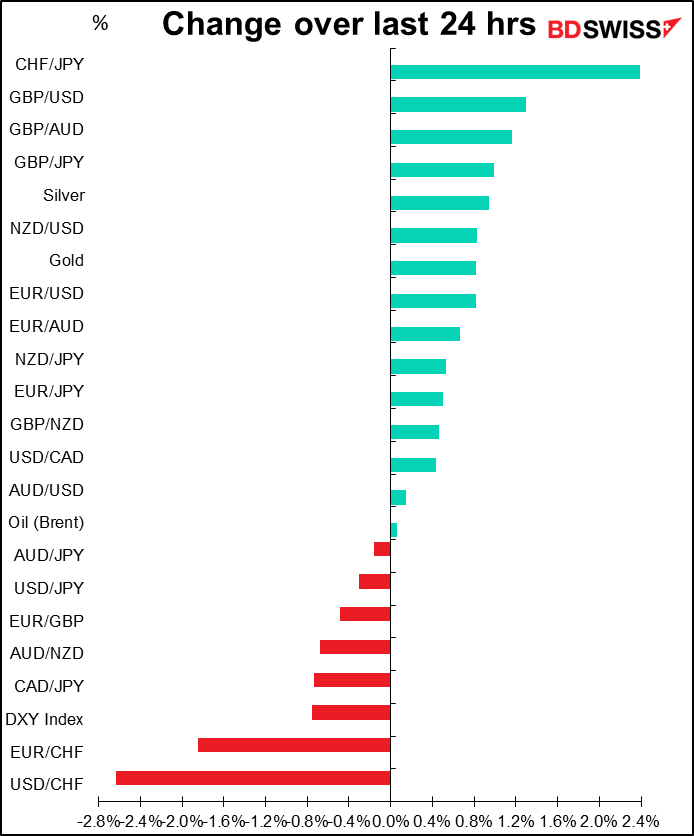

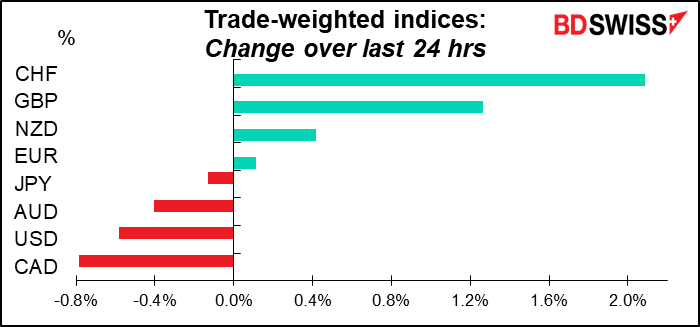

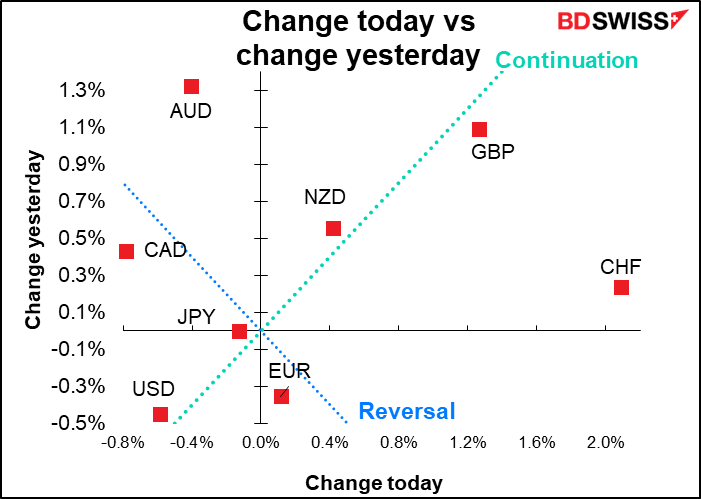

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Uau…. depois de uma semana muito ocupada, finalmente um dia calmo (pelo menos em termos de horário).

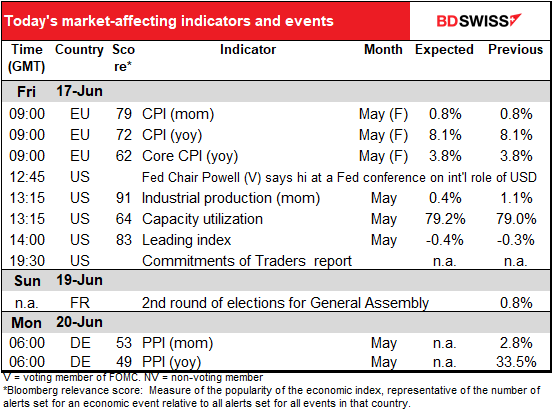

O ponto principal da manhã europeia será o IPC final de toda a UE. O da Alemanha na segunda-feira não foi revisto, o da França na quarta-feira em termos de variação mensal foi revisto para 10 pontos base mas o número em termos de variação homóloga não foi revisto, tal como o da Itália.

Na manhã dos EUA, o Presidente da Fed, Powell, fará algumas observações de boas-vindas num evento da Federação de Nova Iorque, “Conferência Inaugural sobre os Papéis Internacionais do Dólar Americano.” Há muitos funcionários da Fed (e alguns do BCE) reunidos com um grande número de académicos para discutir coisas como “Linhas Swap do Banco Central: Evidência ao Nível Micro” e “Inflação Global e Estabilização da Taxa de Câmbio sob uma Moeda Dominante”. Pode ver o calendário completo, todos os tópicos, no link. Não creio que o discurso de 15 minutos do Presidente Powell tenha grandes perspetivas, mas estou ansioso por ler o jornal da última sessão, que é “Ativos digitais e o dólar americano”.

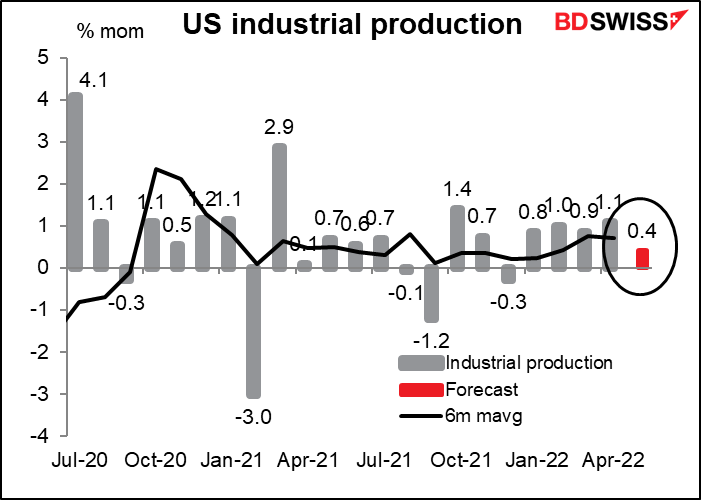

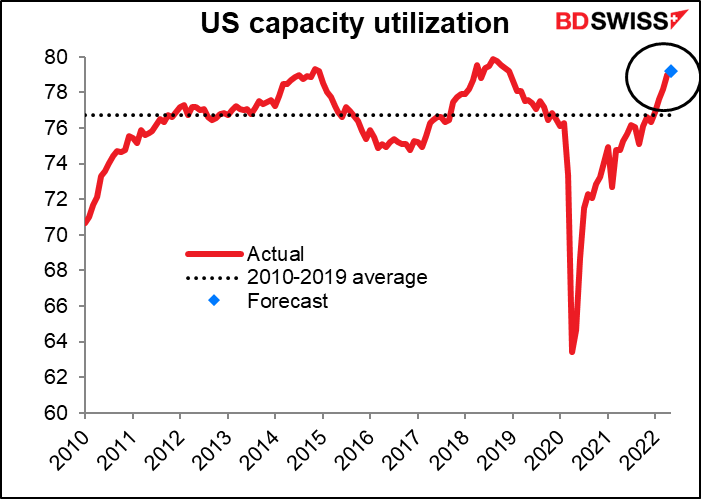

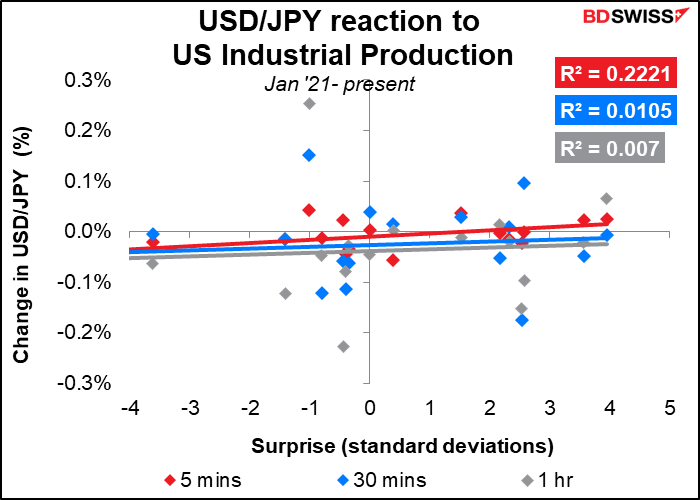

O único grande indicador dos EUA atualmente é a produção industrial e a sua criança, a utilização da capacidade. Normalmente não me preocupo com a utilização da capacidade, mas com a inflação e os estrangulamentos na mente de todos, pode ser um tópico importante.

Espera-se que a produção industrial abrande um pouco, o que seria de facto um resultado bastante bom à luz da queda de 2,2 pontos no PMI Markit de manufatura para o mês (nem o colapso de 36,2 pontos no índice de produção do Empire State em Maio ou o mergulho de 15 pontos no índice da Fed de Filadélfia).

Espera-se que a utilização da capacidade aumente um pouco, mas ainda não até aos máximos recentes.

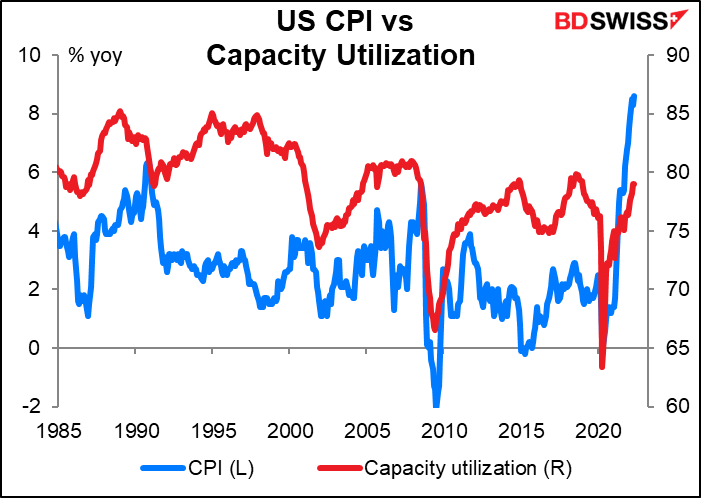

Ainda assim, não existe uma boa correlação entre a utilização da capacidade e a inflação entre 1990 e 2000, mas a tendência da inflação foi para uma utilização da capacidade muito elevada.

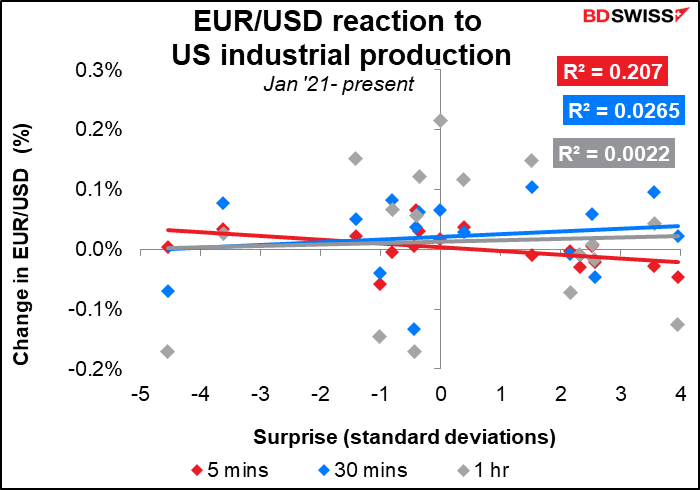

Os dados de PI têm um efeito imediato no mercado FX, embora não pareça durar muito.

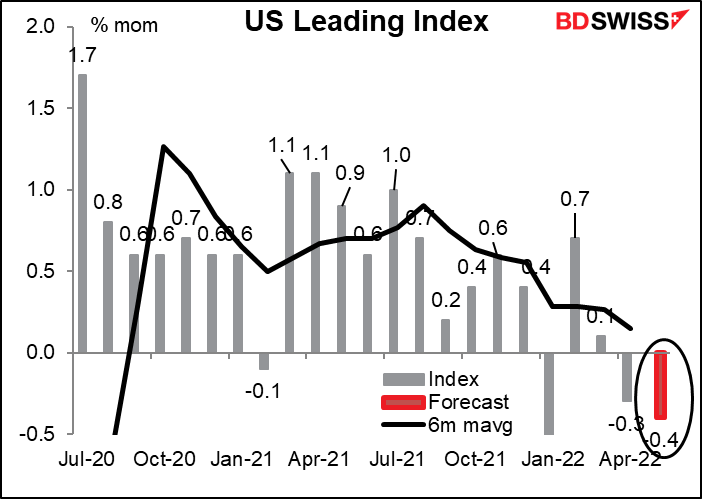

O “US Leading Index” dirige-se para baixo pelo segundo mês consecutivo. Isto não é um bom sinal, particularmente tendo em conta alguns dos números recentes que vimos nos inquéritos da Fed, tais como o -1,2 no inquérito à produção do Empire State. Também a estimativa GDPNow da Fed de Atlanta para o PIB do 2T é de +0.0% (em termos de variação trimestral SAAR). Isto seguiria o valor real de -1,5% do 1T e deixaria a economia dos EUA na fronteira de uma recessão técnica (definida como dois trimestres consecutivos de contração do PIB).

Durante o fim-de-semana, há a segunda volta da votação para a Assembleia Geral da França. De acordo com o Politico, espera-se que a coligação LREM/ENS do Presidente Macron ganhe entre 257 e 296 lugares. Isso não deixa muita margem de erro para eles conseguirem os 289 lugares necessários para ganharem a maioria.

Existem três cenários prováveis:

- O partido do Presidente Macron ganha a maioria dos lugares que, naturalmente, lhe facilitaria a aprovação das medidas de reforma propostas, tais como o aumento da idade da reforma e a revisão de um programa de ajuda aos baixos rendimentos..

- O partido de Macron ganha uma minoria com a coligação de esquerda NUPES, o maior partido da oposição. NUPES (abreviatura para Nouvelle Union Populaire Écologique et Sociale) é uma coligação de partidos de esquerda sob a direção de Jean-Luc Mélenchon. Isso resultaria num governo frágil que teria de se comprometer com algum outro partido ou partidos para conseguir fazer alguma coisa. Seria um cenário político dramaticamente diferente do atual, onde o Presidente Macron pode contar com a maioria do seu partido para aprovar legislação sem grande resistência. De certa forma, o NUPES traria a oposição pública a grande parte da agenda do presidente ao Parlamento, tornando muito mais complicado perceber o que aconteceria.

- O NUPES ganha uma maioria, deixando o governo em “coabitação” – sendo o Presidente (Macron) de um partido diferente do Primeiro Ministro (presumivelmente Mélenchon, o chefe do NUPES). Isto é improvável porque exigiria que os eleitores de base do NUPES se apresentassem em muito maior número do que na primeira volta, especialmente os jovens e os eleitores de baixos rendimentos. Mas se isso acontecesse, seria uma mudança sísmica para a política europeia. Poderia encorajar outros partidos ideologicamente semelhantes na Europa, que têm lutado desde os dias santos do Syriza na Grécia e do Podemos em Espanha. Além disso, um governo francês disposto a recuar energicamente contra as restrições da União Europeia à despesa pública e à intervenção do Estado na economia poderia forçar mudanças na política da UE – ou causar um impasse político, talvez.

O ponto notável aqui é que enquanto as eleições presidenciais se concentraram na ameaça ao Presidente Macron por parte da direita, ou seja, Marine Le Pen, a ameaça atual à sua agenda será por parte da esquerda.