ชื่อคอลัมน์ของผมเมื่อสัปดาห์ที่แล้วคือ “ระดับ 50 คือ 25 เวอร์ชันใหม่?” ซึ่งก็เป็นเช่นนั้นจริงๆ แม้แต่ธนาคารกลางสวิส (SNB) ก็ยังปรับขึ้น 50 จุด โดยเป็นการปรับอัตราดอกเบี้ยนโยบายครั้งแรกนับตั้งแต่ปี 2015

แม้ว่า Goldman Sachs จะระบุถึงความเป็นไปได้ของการเปลี่ยนแปลงนี้ แต่ก็แทบจะไม่มีความเห็นที่เป็นเอกฉันท์ จากการคาดการณ์ 20 รายการของ Bloomberg มีเพียง Citigroup รายเดียวที่คาดการณ์ถึงการเปลี่ยนแปลง และก็คิดว่าปรับเพียง 25 จุดเท่านั้น แม้แต่ GS เองก็ไม่ได้คาดการณ์ว่าจะปรับ! ดังนั้นเหตุการณ์นี้จึงทำให้ตลาดเซอร์ไพรส์จริงๆ (เขาพยายามจะพูดอธิบายด้วยว่าทำไมเขาถึงเข้าใจผิด)

นอกจากนี้ SNB ได้เปลี่ยนมุมมองต่อ CHF ซึ่งได้กล่าวมาหลายปีแล้วว่า “มีมูลค่าสูง” จอร์แดนประธาน SNB กล่าวว่า

นับตั้งแต่การประเมินนโยบายการเงินครั้งล่าสุด พัฒนาการของอัตราแลกเปลี่ยนฟรังก์สวิสก็มีส่วนทำให้อัตราเงินเฟ้อสูงขึ้นเช่นกัน เงินฟรังก์สวิสอ่อนค่าลงในแง่ของการซื้อขาย แม้ว่าจะมีอัตราเงินเฟ้อในต่างประเทศที่สูงขึ้น ดังนั้นอัตราเงินเฟ้อที่นำเข้าจากต่างประเทศมายังสวิตเซอร์แลนด์จึงเพิ่มขึ้น ผลที่ตามมาอีกประการหนึ่งของการอ่อนค่าลงนี้ โดยประกอบกับอัตราเงินเฟ้อที่สูงขึ้นอย่างมากในต่างประเทศ ก็คือฟรังก์สวิสไม่ได้มีมูลค่าสูงอีกต่อไป

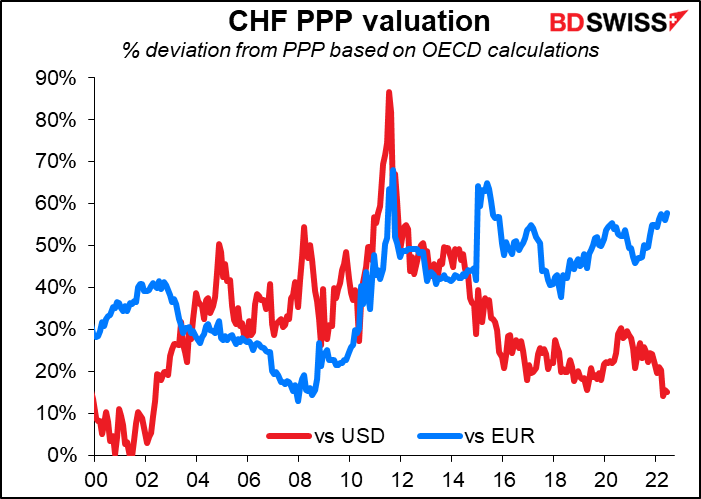

ผมต้องขอพูดว่าผมไม่เห็นด้วยกับประธานจอร์แดน ในด้านหนึ่ง เป็นความจริงที่มูลค่าที่แท้จริง (= เงินเฟ้อ – มูลค่าที่ปรับแล้ว) ของ CHF ลดลงตั้งแต่การประชุมในเดือนมีนาคม

ในทางกลับกัน…ตามวิธีการของ OECD ในการคำนวณความเสมอภาคของอำนาจซื้อ สกุลเงิน CHF ยังคงมี “มูลค่าสูง” เมื่อเทียบกับ EUR = มีมูลค่าที่สูงเกินไปเกิน 50% ในความเป็นจริง

ตามวิธีการนี้ มีเพียง NOK เท่านั้นที่มีมูลค่าใกล้เคียงกับ CHF

ที่เลวร้ายกว่านั้นคือ SNB ได้เปลี่ยนนโยบายการแทรกแซงทางเดียวเป็นสองด้าน ก่อนหน้านี้พวกเขากล่าวว่า SNB “ยินดีที่จะเข้าไปแทรกแซงในตลาดแลกเปลี่ยนเงินตราต่างประเทศตามที่จำเป็น เพื่อตอบโต้แรงกดดันต่อค่าเงินฟรังก์สวิสที่สูงขึ้น” ตอนนี้แถลงการณ์อย่างเป็นทางการของพวกเขากล่าวว่า “เพื่อให้แน่ใจว่ามีสภาวะการเงินที่เหมาะสม SNB ก็ยินดีที่จะเข้าดำเนินการในตลาดแลกเปลี่ยนเงินตราต่างประเทศตามที่จำเป็น” ฟังดูค่อนข้างคลุมเครือใช่ไหม? ประธานจอร์แดนชี้แจงว่าสิ่งนี้หมายความว่าอย่างไร: “หากมีการแข็งค่าของฟรังก์สวิสมากเกินไป เราก็พร้อมที่จะซื้อสกุลเงินต่างประเทศ แต่ถ้าหากฟรังก์สวิสอ่อนค่าลง เราจะพิจารณาขายเงินตราต่างประเทศด้วย” นั่นเป็นการเปลี่ยนแปลงครั้งใหญ่สำหรับหนึ่งในประเทศที่มีการเคลื่อนไหวมากที่สุดในโลกในการแทรกแซงเพื่อป้องกันไม่ให้ค่าเงินแข็งค่า

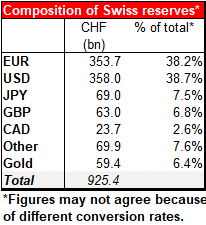

สวิตเซอร์แลนด์มีเงินสำรอง CHF 9.25 แสนล้าน (9.52 แสนล้านดอลลาร์) ซึ่งเป็นเงินทุนสำรองระหว่างประเทศที่มากเป็นอันดับสามของโลก โดยรองจากจีน (3.188 ล้านล้านดอลลาร์) และญี่ปุ่น (1.209 ล้านล้านดอลลาร์) โปรดจำไว้ว่า GDP ประจำปีของจีนอยู่ที่ 19.9 ล้านล้านดอลลาร์ ญี่ปุ่นอยู่ที่ 4.9 ล้านล้านดอลลาร์ และสวิตเซอร์แลนด์ตัวน้อยนี้อยู่ที่ 8.42 แสนล้านดอลลาร์ กล่าวอีกนัยหนึ่งคือ สวิตเซอร์แลนด์มีมูลค่า GDP มากกว่าหนึ่งปีที่เก็บไว้ในเงินสำรอง FX ซึ่งมีพลังอำนาจมากโขหากต้องการให้สกุลเงินของตนอ่อนค่าลง นอกจากนี้ SNB ยังเป็นหนึ่งในธนาคารกลางไม่กี่แห่งที่เป็นเจ้าของตราสารทุนและพันธบัตร ความเสี่ยงในส่วนนี้คือพวกเขาอาจขายหุ้นสหรัฐมูลค่า 1.773 แสนล้านดอลลาร์ออกไปบางส่วน

อย่างไรก็ตาม ผมไม่ได้กังวลเรื่องนั้นมากนักเพราะผมจินตนาการแทบไม่ออกเลยถึงสถานการณ์ที่ SNB คิดว่าสกุลเงินของตนอ่อนค่าเกินไป

ในขณะเดียวกัน ธนาคารกลางอังกฤษลงมติให้ปรับขึ้น 25 จุดตามที่คาดไว้ แต่สมาชิก 3 ใน 9 คนของคณะกรรมาธิการนโยบายการเงิน (กนง.) โหวตให้ปรับขึ้น 50 จุด นอกจากนี้ ท่าทีต่อแนวทางนโยบายมีความแข็งกร้าวขึ้นอย่างมาก เมื่อเดือนที่แล้วพวกเขากล่าวว่า “สมาชิกส่วนใหญ่ของคณะกรรมาธิการตัดสินว่านโยบายการเงินที่เข้มงวดยิ่งขึ้นอีกระดับหนึ่งอาจยังคงมีความเหมาะสมในช่วงเดือนข้างหน้า โดยมีความเสี่ยงทั้งสองด้านในการตัดสินนั้น…”

ไม่มีข้อขัดแย้งหรือการป้องกันความเสี่ยงจากการเดิมพันในครั้งนี้เลย! ไม่มี “สมาชิกส่วนใหญ่” หรือ “อาจจะยังเหมาะสม…” พวกเขาพูดค่อนข้างชัดเจน:

กนง.จะดำเนินการตามที่จำเป็นเพื่อให้อัตราเงินเฟ้อกลับคืนสู่เป้าหมายที่ 2% อย่างต่อเนื่องในระยะกลาง ซึ่งสอดคล้องกับเงินที่จ่ายออกไป การเพิ่มขึ้นอีกในขนาด จังหวะ และระยะเวลาของอัตราดอกเบี้ยธนาคารจะสะท้อนถึงการประเมินแนวโน้มเศรษฐกิจและแรงกดดันด้านเงินเฟ้อของคณะกรรมาธิการ ทางคณะกรรมาธิการจะตื่นตัวเป็นพิเศษต่อข้อบ่งชี้ถึงแรงกดดันด้านเงินเฟ้อที่คงอยู่ที่มากขึ้น และจะดำเนินการตอบโต้อย่างแข็งขันหากจำเป็น

“ดำเนินการอย่างแข็งขัน” น่าจะหมายถึง “ปรับขึ้น 50 จุด”

ปัญหาคือ วัตถุประสงค์ในการปรับขึ้นอัตราดอกเบี้ยคืออะไร? คือการชะลอเศรษฐกิจ แต่เศรษฐกิจของสหราชอาณาจักรก็ชะลอตัวอยู่แล้วและ OECD คาดการณ์ว่าเศรษฐกิจของประเทศจะซบเซาในปีหน้า ภายใต้ข้อมูลเบื้องหลังนั้น เราต้องถามว่าพวกเขาจะชะลอเศรษฐกิจมากขึ้นอีกเพื่ออะไร โดยกนง.แย้งว่า “ไม่ใช่อัตราเงินเฟ้อที่เกินมาทุกรูปแบบที่สามารถนำไปประกอบกับเหตุการณ์ระดับโลกได้” “ยังมีบทบาทในด้านปฏิสัมพันธ์กับปัจจัยภายในประเทศ รวมถึงตลาดแรงงานที่ตึงตัว และกลยุทธ์การกำหนดราคาของบริษัทต่างๆ ด้วย” พวกเขากล่าว ดังนั้นพวกเขาจึงต้อง “คลาย” ตลาดแรงงาน (= ทำให้การว่างงานเพิ่มขึ้น) และเหนือสิ่งอื่นใด โน้มน้าวบริษัทต่างๆ ว่าอัตราเงินเฟ้อจะไม่คงอยู่เช่นนี้ และพวกเขาไม่จำเป็นต้องขึ้นราคามากนัก เป็นเรื่องน่าสนใจที่จะได้รอดูว่าพวกเขาจะประสบความสำเร็จหรือไม่

ตรงกันข้ามกับเรื่องช็อคชาวสวิสและการเลี้ยวกลับของธนาคารกลางอังกฤษ ธนาคารกลางญี่ปุ่นยังคงเดินบนเส้นทางสายเดิมซ้ำแล้วซ้ำอีก สัมปทานเดียวที่มอบให้กับการเปลี่ยนแปลงสภาพแวดล้อมทั่วโลกคือการแทรกความคิดเห็นเล็กๆ เกี่ยวกับการดูอัตราแลกเปลี่ยนในแถลงการณ์ของพวกเขาหลังการประชุม (“…เป็นเรื่องจำเป็นที่ต้องให้ความสนใจกับพัฒนาการในตลาดการเงินและตลาดแลกเปลี่ยนเงินตราต่างประเทศและผลกระทบต่อกิจกรรมทางเศรษฐกิจและราคาของญี่ปุ่น”)

นั่นอาจเป็นสัญญาณว่าพวกเขากังวลเกี่ยวกับค่าเงิน แต่จนถึงขณะนี้ยังไม่มีสัญญาณบอกว่าพวกเขากำลังพิจารณาที่จะทำสิ่งใดเนื่องจากความกังวลเหล่านี้ ในทางตรงกันข้าม พวกเขายังคงอคติต่อการผ่อนคลาย (BoJ “จะไม่ลังเลที่จะใช้มาตรการผ่อนคลายเพิ่มเติมหากจำเป็น นอกจากนี้ยังคาดว่าอัตราดอกเบี้ยนโยบายระยะสั้นและระยะยาวจะอยู่ที่ระดับปัจจุบันหรือต่ำกว่า”) และเช่นเคย มีการคัดค้านจากนายคาทาโอกะเพียงคนเดียวที่ต้องการผ่อนคลายนโยบายเพิ่มเติมเหมือนเคย ดังนั้นในขณะที่คณะกรรมการนโยบายแสดงความกังวลเรื่องการอ่อนค่าลงของเงินเยน สมาชิกจึงมีมติเป็นเอกฉันท์ที่จะไม่เปลี่ยนนโยบายที่จะทำให้มันเกิดขึ้น

อย่างไรก็ตาม เงินเยนไม่ได้อ่อนค่าลงมากนัก ซึ่งหมายความว่าผลลัพธ์ค่อนข้างเป็นไปตามที่คาดไว้

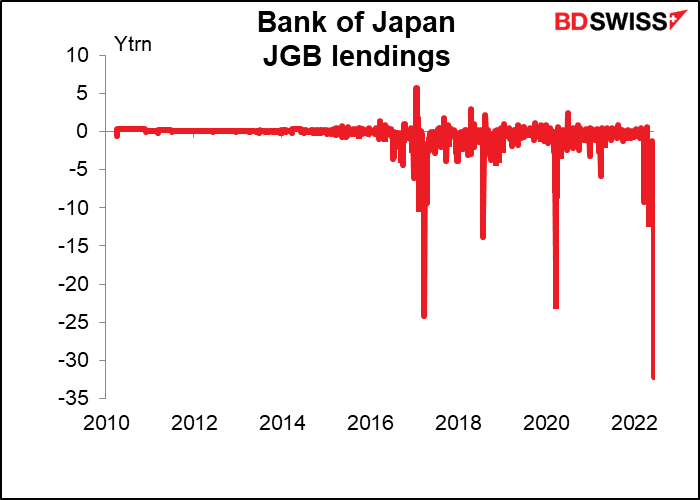

ในขณะเดียวกันก็เป็นสัปดาห์ที่แพงมากสำหรับ BoJ หลังจากซื้อพันธบัตรรัฐบาลญี่ปุ่น (JGB) มูลค่า 9.6 ล้านล้านเยนหรือประมาณ 7.2 หมื่นล้านดอลลาร์สหรัฐเพื่อรักษาอัตราผลตอบแทนของ JGB อายุ 10 ปีให้ต่ำกว่าเพดาน 0.25% ที่ธนาคารได้กำหนดไว้ด้วยนโยบาย “Yield Curve Control” (YCC) นั่นมากกว่าที่เฟดและธนาคารกลางยุโรป (ECB) ซื้อต่อเดือนในปีที่แล้วสำหรับเศรษฐกิจที่มีขนาดใหญ่กว่ามาก (GDP: 25.3 ล้านล้านดอลลาร์สำหรับสหรัฐ, 14.5 ล้านล้านดอลลาร์สำหรับยูโรโซน, 4.9 ล้านล้านดอลลาร์สำหรับญี่ปุ่น) การผ่อนคลายเชิงปริมาณของญี่ปุ่นในสัปดาห์นี้ดำเนินไปมากกว่าการผ่อนคลายเชิงปริมาณของเฟดในปี 2021 ถึง 20 เท่าโดยปรับตามขนาดของเศรษฐกิจแล้ว

พวกเขาสามารถแทรกแซงแบบนี้ต่อไปได้เรื่อยๆ หรือไม่? แน่นอนว่าธนาคารกลางสามารถพิมพ์เงินและซื้อสินทรัพย์ได้ไม่จำกัด แต่ถ้าเป็นเช่นนี้ต่อไป มันจะดูดกลืน JGB ไปหมดและปล่อยให้ตลาดจมปลัก ซึ่งไม่ดีเลย BoJ จะต้องให้ยืมพันธบัตรมูลค่า 32.2 ล้านล้านเยน (2.4 แสนล้านดอลลาร์) อย่างที่ไม่เคยปรากฏมาก่อนให้กับตลาดเพื่อให้ตลาดขับเคลื่อนต่อไปได้

ในงานแถลงข่าวหลังการประชุม นายคุโรดะผู้ว่าการ BoJ ปฏิเสธว่าน่าจะมีการเปลี่ยนแปลงใดๆ เขากล่าวว่าเขาไม่เชื่อว่าความยั่งยืนของนโยบาย YCC จะถูกคุกคามและไม่เชื่อว่าจำเป็นต้องมีการทบทวนนโยบายเพิ่มเติม

แน่นอน ทุกคนจำได้ว่าย้อนกลับไปในปี 2015 SNB อธิบายว่าพื้นของ EUR/CHF เป็น “รากฐานที่สำคัญ” ของนโยบายการเงินเพียงไม่กี่วันก่อนที่จะรื้อออกโดยไม่มีการเตือนล่วงหน้า “หากคุณตัดสินใจที่จะออกจากนโยบายดังกล่าว คุณต้องทำโดยไม่ให้ตลาดไหวตัวทัน” จอร์แดนกล่าวในขณะนั้น นั่นคือสิ่งที่ SNB ทำในสัปดาห์นี้เช่นกัน นี่จะเป็นสิ่งที่ BoJ ทำไม่ช้าก็เร็วหรือไม่?

ผมเห็นด้วยว่าพวกเขาจะต้องเปลี่ยนนโยบาย ณ จุดๆ หนึ่ง แต่อาจไม่ใช่แบบเดียวกับ SNB ทางการญี่ปุ่นไม่ชอบเรื่องเซอร์ไพรส์ ซึ่งพวกเขากังวลว่าอาจก่อให้เกิด “ความสับสนในตลาด” ที่น่าหวาดหวั่น ดังนั้นเราน่าจะได้รับคำใบ้จากในหนังสือพิมพ์ Nikkei ก่อน

สัปดาห์หน้า: PMI เบื้องต้น, เงินเฟ้อของแคนาดาและญี่ปุ่น

หลังจากความวุ่นวายทั้งหมดที่เกิดขึ้นในสัปดาห์นี้ สัปดาห์หน้าจะเงียบกว่ามาก ไม่มีการประชุมใหญ่ของธนาคารกลาง แม้ว่าตลาดจะจับตาดูพาวเวลล์ ประธานเฟดแถลงต่อสภาคองเกรสในวันพุธและพฤหัสบดี วันจันทร์เป็นวันหยุดราชการในสหรัฐอเมริกา (วัน Juneteenth) โดยปกติจะมีตัวเลขเงินเฟ้อสามตัวออกมาในระหว่างสัปดาห์ แต่เราได้ตัวเลขเงินเฟ้อของสหราชอาณาจักรมาแล้ว ดังนั้นจึงเหลืออีกสองตัวเท่านั้น คือจากแคนาดากับญี่ปุ่น และถึงอย่างนั้น ตัวเลขของญี่ปุ่นก็ไม่น่าสนใจนักเพราะส่วนใหญ่เป็นไปตาม CPI ของโตเกียว ซึ่งออกมาเมื่อประมาณสองสัปดาห์ก่อนหน้านี้

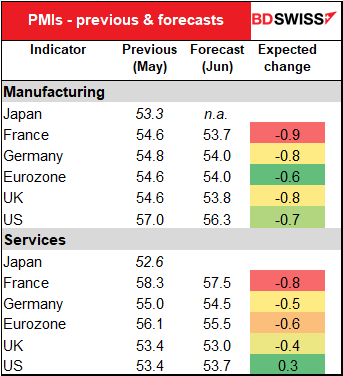

จุดสนใจหลักระหว่างสัปดาห์จะเป็นดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) เบื้องต้นสำหรับเศรษฐกิจอุตสาหกรรมหลัก โดยคาดว่าจะลดลงเหมือนกันหมด ซึ่งสอดคล้องกับการชะลอตัวของเศรษฐกิจในหลายๆ ประเทศในช่วงนี้ ซึ่งนี่อาจลดแรงซื้อขายของนักลงทุนในสินทรัพย์เสี่ยง เช่น หุ้น และทำให้ AUD อ่อนค่าลง

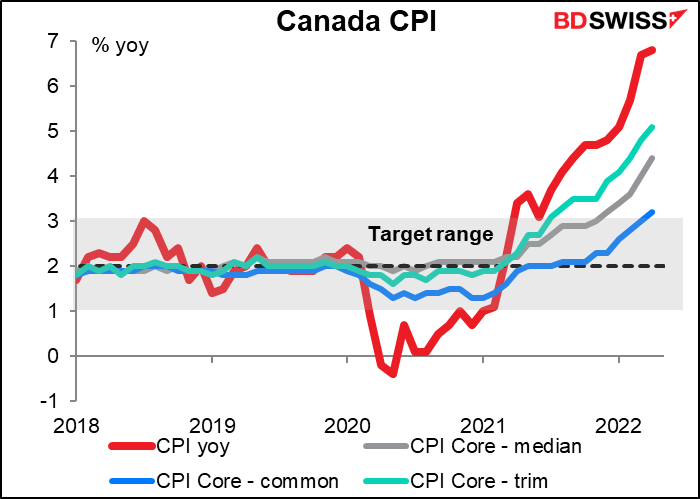

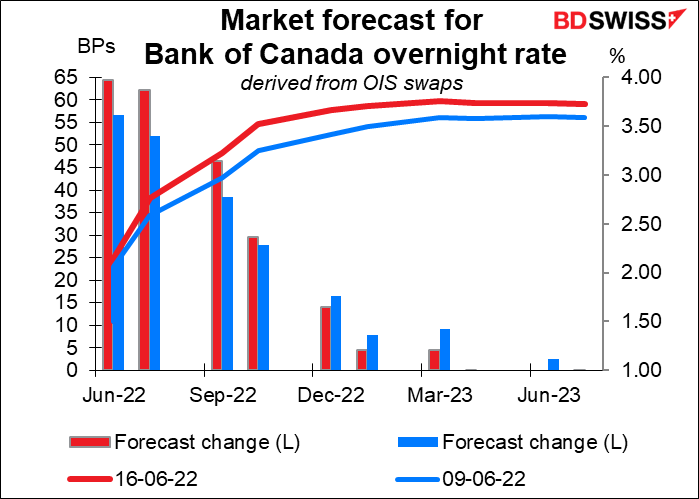

ยังไม่มีการคาดการณ์ใดๆ สำหรับ CPI ของแคนาดา (วันพุธ) แต่นี่เป็นกราฟข้อมูลล่าสุดที่เรามี แม้ว่ามาตรวัดหลักทั้งสามจะอยู่เหนือช่วงเป้าหมาย 1%-3% ของธนาคารกลางแคนาดา แต่พวกเขาจะต้องทำอะไรสักอย่างเกี่ยวกับเรื่องนี้

ตลาดได้เพิ่มประมาณการสำหรับการกระชับของธนาคารกลางแคนาดาในระยะสั้นเมื่อไม่นานมานี้

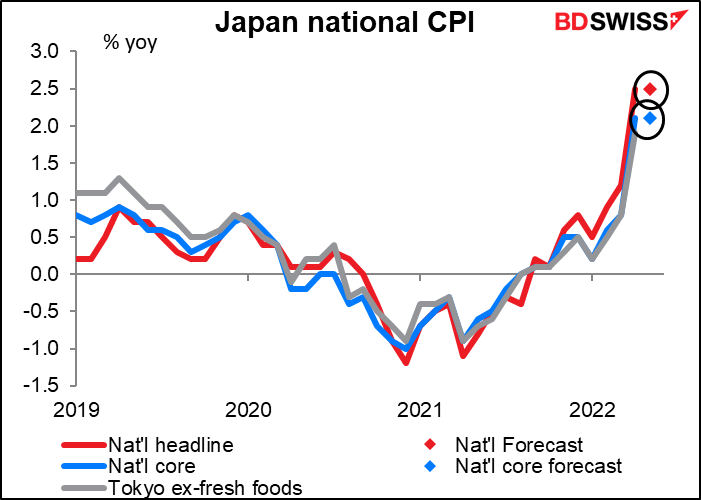

CPI ทั่วประเทศของญี่ปุ่นจะออกมาในวันศุกร์ แต่ a) อัตราเงินเฟ้อแบบปีต่อปีคาดว่าจะไม่เปลี่ยนแปลง b) คาดการณ์ว่าจะค่อนข้างใกล้เคียงกับ CPI ของโตเกียวที่เผยแพร่ไปแล้ว และ c) ไม่มีใครสนใจอยู่แล้วเพราะเราเพิ่งได้ทราบจากธนาคารกลางญี่ปุ่นไปว่ายังไม่แม้แต่ “คิดที่จะคิดเกี่ยวกับ” การปรับขึ้นอัตราดอกเบี้ยในเร็วๆ นี้

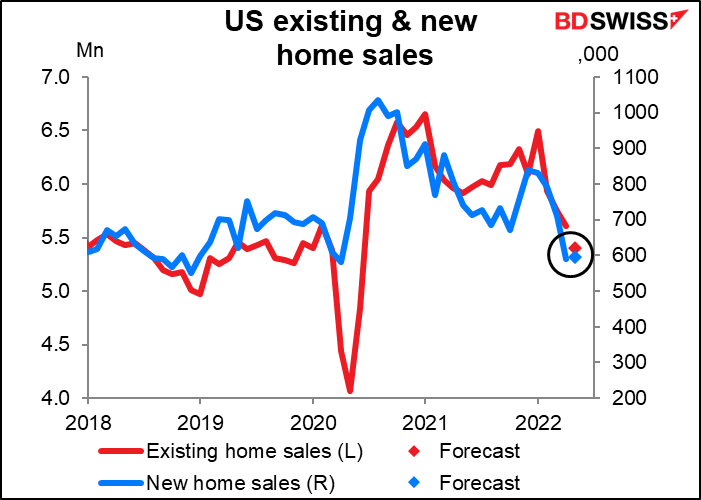

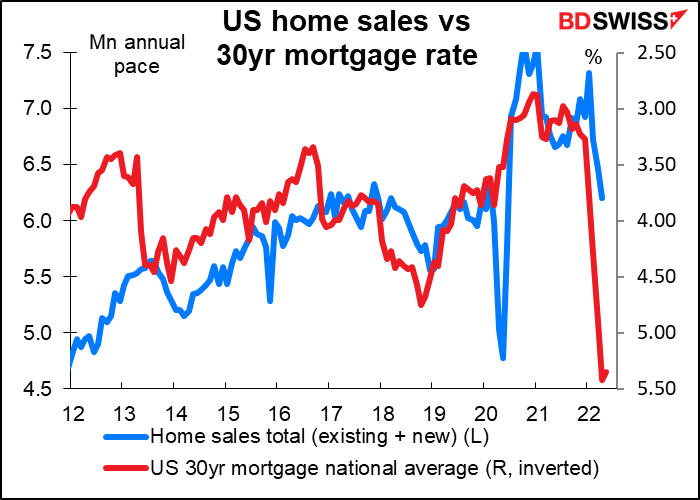

มีดัชนีชี้วัดตัวโปรดสองสามตัวของสหรัฐที่จะออกมาในระหว่างสัปดาห์ โดยตัวที่สำคัญคือยอดขายบ้านที่มีอยู่เดิม (อ.) และยอดขายบ้านใหม่ (ศ.) ตลาดการเคหะเป็นดั่งตลาดนำร่องสำหรับผลกระทบที่เฟดมีต่อเศรษฐกิจ เนื่องจากตลาดนี้น่าจะเป็นภาคส่วนที่สำคัญที่สุดที่มีความอ่อนไหวต่ออัตราดอกเบี้ย (อาจจะรวมถึงยอดขายรถยนต์ด้วย) จากอัตราดอกเบี้ยการจำนองที่เพิ่มขึ้นอย่างมากเมื่อไม่นานมานี้และยอดเริ่มสร้างบ้านกับใบอนุญาตสร้างอาคารใหม่ที่ดิ่งลงตามที่เผยแพร่ไปเมื่อวันพฤหัสบดี นี่จึงไม่น่าแปลกใจเลยที่ยอดขายบ้านจะดิ่งลงเช่นกัน

อย่างที่เป็นอยู่ในตอนนี้ ยอดขายบ้านที่มีอยู่เดิมคาดว่าจะปรับลง 3.7% mom แต่ยอดขายบ้านใหม่คาดว่าจะปรับขึ้น 0.7% คงต้องรอดูกันไปก่อน การคาดการณ์เหล่านี้อาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า