Na semana passada tivemos as reuniões do Banco da Reserva da Austrália (RBA) e do Banco Central Europeu (BCE). Embora o BCE seja, sem dúvida, de maior importância para o sistema financeiro mundial, penso que a mensagem do RBA é digna de nota.

O debate antes da reunião foi se o RBA aumentaria a sua taxa de “cash”, nessa altura a 0,35%, em 25 ou 40 pontos base. O debate centrou-se em torno do que o Governador Lowe do RBA quis dizer quando disse, após a reunião de Maio, que o RBA estava a voltar a um processo de política “business as usual”. Algumas pessoas argumentaram que subir 25 pontos base de cada vez seria “business as usual”. Outros argumentaram que subidas de 40 pontos base e elevar a taxa de “cash” para um padrão de 0,75% seria “business as usual”. Em vez disso, ainda assim, o RBA subiu 50 pontos base para 0,85%. Parece que, de acordo com Gov. Lowe, as subidas de 50 pontos base qualificam-se agora como “business as usual.”

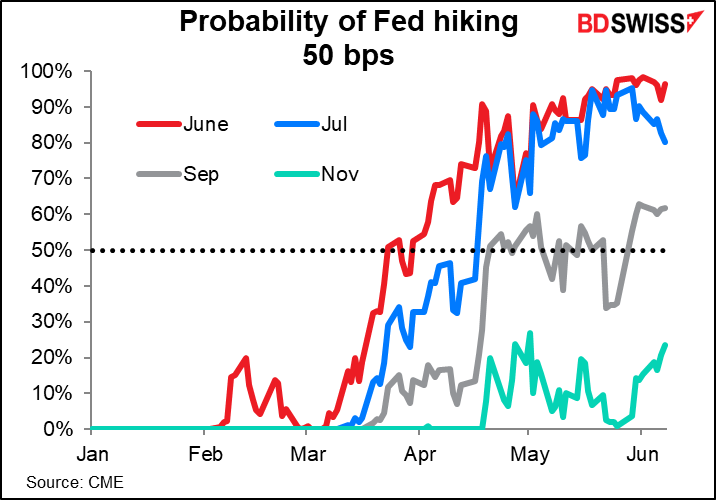

O RBA não foi o primeiro dos bancos centrais do G10 a subir 50 pontos base, nem será o último. O Banco da Reserva da Nova Zelândia (RBNZ) foi o primeiro* a 13 de Abril, com outra subida de 50 pontos base no final de Maio. O Comité Federal de Mercado Aberto dos EUA (FOMC), o organismo de fixação de taxas do banco central dos EUA, subiu 50 pontos base no início de Maio e é quase certo que o fará novamente na sua reunião da próxima semana e em Julho – provavelmente em Setembro e talvez mesmo em Novembro, também. O Banco do Canadá fê-lo no dia 1 de Junho.

(*Olhando para o G20, o Brasil foi o primeiro, subindo 75 pontos base em Março de 2021. Não discutiremos a Turquia ou a Rússia, dois outliers.)

Isso pode ser o porquê de a declaração do BCE dizer que “pretende aumentar as taxas de juro diretoras do BCE em 25 pontos base na sua reunião de política monetária de Julho” desiludiu o mercado. O Conselho do BCE disse que espera voltar a subir em Setembro e que a dimensão dessa subida “dependerá das perspetivas atualizadas da inflação a médio prazo”. “Se as perspetivas de inflação a médio prazo persistirem ou se se deteriorarem, será apropriado um maior incremento na reunião de Setembro”, disseram. Assim, estão a manter a perspetiva – a probabilidade, de facto – de uma subida de 50 pontos base em Setembro, mas não fazendo quaisquer promessas.

Próxima semana: FOMC, Banco Nacional Suíço, Banco de Inglaterra, Banco do Japão

Quatro dos bancos centrais do G10 reúnem-se na próxima semana.

A Fed tem quase a garantia de uma subida de 50 pontos base, como mencionado acima. O mercado vai querer ter alguma percepção de como vê os riscos a avançar e se, depois do índice de preços ao consumidor (IPC) de sexta-feira nos EUA, pensa que a inflação está a atingir um pico ou se vai continuar a subir. A este respeito, o destaque estará provavelmente no novo Resumo das Projeções Económicas (SEP), contendo previsões para a inflação e o lendário “dot plot” das previsões dos membros para as taxas dos fundos da Fed. As ações deles nesta reunião são bastante bem telegrafadas – o que é de interesse será o que preveem para o futuro.

O Banco de Inglaterra também parece ser uma conclusão inevitável para esta reunião. Até agora, existem 11 previsões na Bloomberg e todas elas vão para uma subida de 25 pontos base para 1,25%, tal como o mercado. O mercado vê uma boa hipótese de uma subida de 50 pontos base nas próximas duas reuniões, ainda assim.

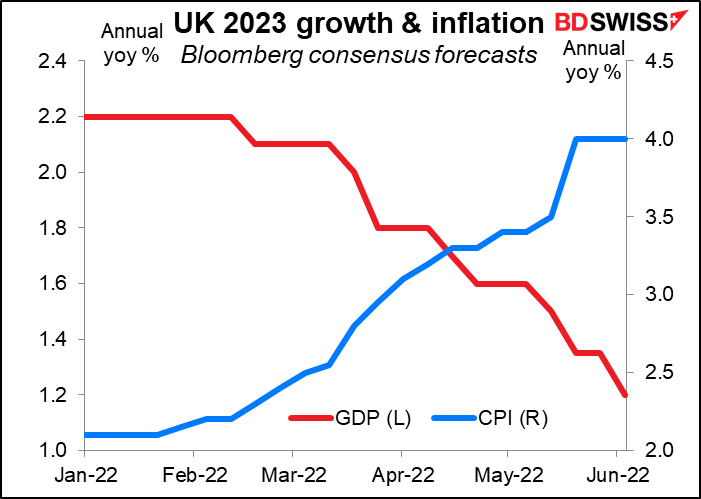

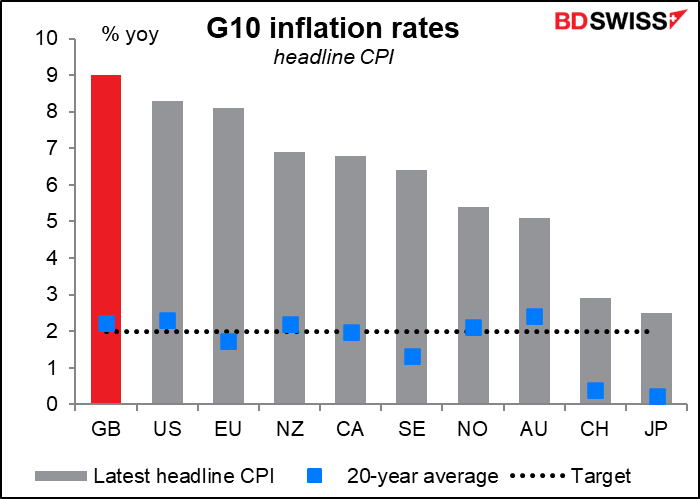

O problema que o Reino Unido enfrenta é que as perspetivas para a economia são terríveis. A Organização para a Cooperação e Desenvolvimento Económico (OCDE) previu esta semana que o crescimento económico no Reino Unido irá parar no próximo ano, com apenas a Rússia a ter um desempenho pior entre as principais economias do G20. O Economista-Chefe da OCDE, Laurence Boone, salientou que o Reino Unido é único em lutar simultaneamente com uma inflação elevada, taxas de juro a aumentar e impostos crescentes.

A elevada inflação no Reino Unido – a mais elevada do G10 – vai comprimir os rendimentos das famílias e das empresas, bem como uma nova ronda de aumentos de impostos.

Neste contexto, o Comité de Política Monetária (MPC) tem de percorrer uma linha ténue entre a luta contra a inflação e uma economia já em queda. As pessoas vão querer ter alguma ideia de como este debate está a decorrer entre os membros do MPC. No mês passado, votaram 6-3 a favor de 25 pontos base, com a minoria a querer subir 50 pontos base. Quantos (se houver) votarão a favor de 50 pontos base desta vez?

A orientação futura do BoE mostra uma grande divisão de pontos de vista. Refere que:

Com base na sua avaliação atualizada das perspetivas económicas, a maioria dos membros do Comité considera que um certo grau de aperto adicional na política monetária pode ainda ser apropriado nos próximos meses. Existem riscos de ambos os lados desse juízo e uma série de opiniões entre estes membros sobre o equilíbrio dos riscos. O MPC continuará a analisar a evolução à luz dos dados recebidos e das suas implicações para a inflação a médio prazo.

Note-se que “a maioria” dos membros pensa que será necessário algum aperto adicional. Isso implica a existência de alguns membros que não pensam que um maior aperto “pode ser apropriado”? Ou será que se refere aos membros que pensam que um maior aperto será certamente apropriado? Além disso, o equilíbrio dos riscos é aparentemente uma questão de algum debate.

Em suma, o impacto da reunião do BoE não virá do que eles fazem – isso está praticamente resolvido – mas do que eles dizem ou implicam. A sensação de que os “hawks” estão no ascendente (ou mesmo apenas a permanecer “hawkish”) pode ajudar a aumentar a GBP, enquanto a sua retirada seria uma luz verde para o mercado reduzir a GBP/USD para 1,20.

Para sua informação, Michael Saunders, que votou consistentemente a favor de uma subida de 50 pontos base, só participará nesta reunião e na seguinte (Agosto) antes de ser substituído pela Dra. Swati Dhingra, uma professora associada na London School of Economics. É uma crítica bem conhecida do Brexit, mas não consegui encontrar nenhum registo das suas opiniões sobre inflação ou política monetária. A partida do maior “hawk” do MPC pode significar que só faltam dois meses para os “hawks” ganharem uma subida de 50 pontos base, a menos, claro, que a inflação no Reino Unido fique ainda mais fora de controlo.

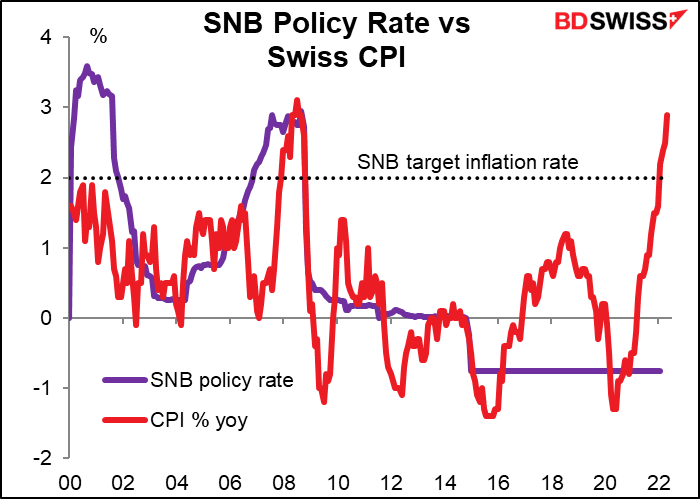

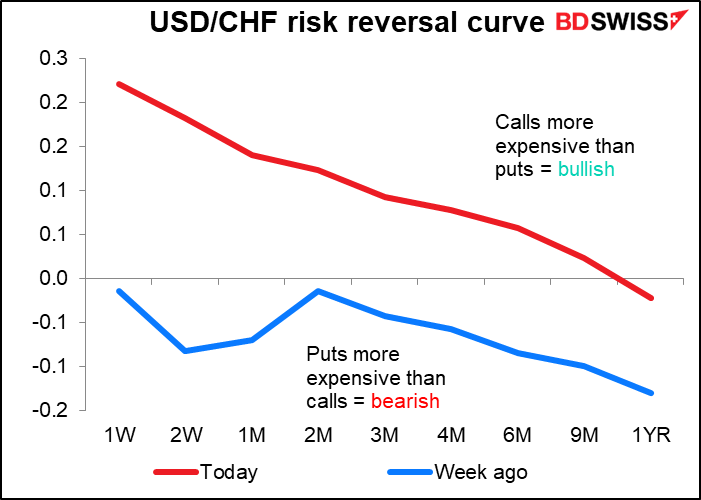

Os resultados das reuniões do Banco Nacional Suíço (SNB) e do Banco do Japão (BOJ) também não suscitam grandes dúvidas. Ambos são suscetíveis de não fazer nada, que é mais ou menos o que têm vindo a fazer há muito tempo (particularmente o SNB, que não alterou a sua taxa desde 2015). Mais uma vez, estaremos mais interessados no que eles dizem do que no que fazem.

O SNB tem vindo a avisar há algum tempo que poderá ter de tomar algumas medidas para abrandar a inflação, que a 2,9% está a um máximo de 14 anos bem acima do seu objetivo de 2% (mas não muito, quando comparada com outros países).

As pessoas estarão à espera para ver o que dizem sobre o CHF, inflação, e a possibilidade de qualquer mudança, mas eu não esperaria nada de dramático nesta reunião. Provavelmente, irão apenas repetir a sua habitual frase, que é:

(O SNB) mantém a taxa de política do SNB e os juros dos depósitos à vista no SNB em -0,75% e está disposto a intervir no mercado cambial conforme necessário, de forma a contrariar a pressão ascendente sobre o franco suíço. Ao fazê-lo, tem em consideração a situação monetária global e o diferencial da taxa de inflação em relação a outros países. O franco suíço continua a ser altamente valorizado.

Não procuraria qualquer mudança na política do SNB até Setembro. A reunião do BCE de Setembro realiza-se no dia 8 e a reunião do SNB de Setembro no dia 22. Isto significa que o BNS conhecerá os resultados da reunião do BCE e talvez possa aumentar as taxas.

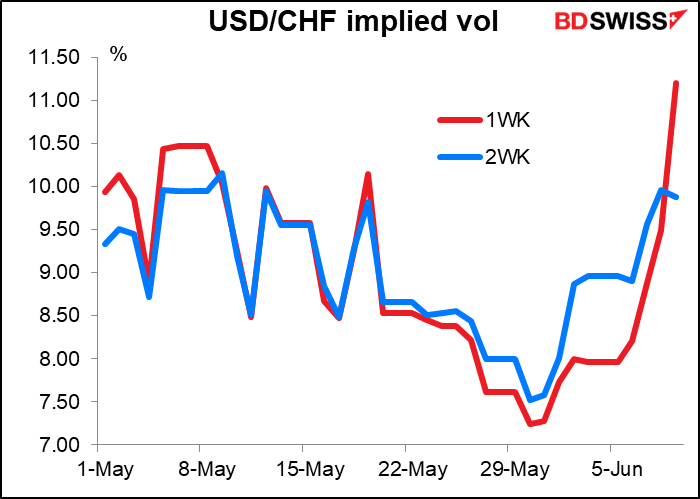

No entanto, o mercado de opções está à procura de alguma volatilidade em CHF. Uma e duas semanas de volatilidade implícita seguiram-se de perto, mas os volumes a 2 semanas ficaram mais altos por volta de 3 de Junho, que foi quando cobriu a reunião do SNB. Agora que o volume de uma semana o cobre, este subiu acentuadamente.

As inversões de risco sugerem que há uma semana atrás, o mercado estava preocupado com a possibilidade de uma reunião SNB “hawkish”, razão pela qual a curva RR mergulhou no tenor de duas semanas. Mas agora a curva para nove meses sugere que o mercado espera mais fraqueza do CHF, implicando mais subidas da Fed e pouca ação do SNB.

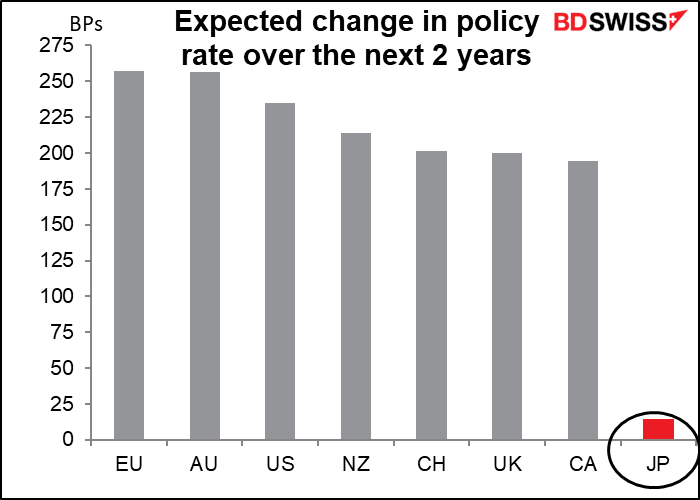

O BoJ (sexta-feira) está finalmente a ficar interessante. Nos últimos 25 anos, a sua taxa mal se alterou em 50 pontos base. Acreditam que antigamente escrevia um comentário diário sobre as atividades do Banco do Japão no mercado monetário e uma publicação BoJ-Watch mensal? Estou contente por ter encontrado outra coisa para fazer na vida.

Também não espero que eles mudem de política nesta reunião. O Gov. Kuroda do BoJ fez um discurso em 6 de junho no qual expôs o caso de uma flexibilização contínua. “A economia do Japão ainda está a caminho da recuperação da pandemia e tem estado sob pressão descendente do lado do rendimento devido ao aumento dos preços das mercadorias. Nesta situação, o aperto monetário não é de modo algum uma medida adequada”, disse ele. Desenhou um contraste entre a situação do Japão e a de outros países, o que significa que não há necessidade de o Japão seguir a tendência global das subidas. “Ao contrário de outros bancos centrais, o Banco não tem enfrentado o compromisso entre estabilidade económica e estabilidade de preços”, disse ele. Concluiu então o discurso observando que “o Banco tomará uma posição forte para continuar com a flexibilização monetária”. É possível que 10 dias depois mude completamente de rumo? Não é provável.

Contudo, as coisas estão a aquecer em Nihonbashi, uma vez que estão a descobrir que o seu sucesso limitado no aumento da inflação não é nada popular com a Sra. Watanabe. O Gov. Kuroda do BoJ disse (corretamente) nesse discurso que “as mudanças começaram recentemente a ser vistas tanto nas perceções das empresas como das famílias sobre a inflação e as expectativas de inflação no Japão”. Ele depois disso algo que não deveria ter dito: “À medida que as empresas adoptam uma posição cada vez mais ativa na fixação de preços, a tolerância das famílias japonesas à subida dos preços tem vindo a aumentar”.

Um tsunami de críticas a este comentário forçou o governador Kuroda a fazer uma retratação embaraçosa. Ele disse numa Diet session no dia seguinte que essas palavras tinham sido “completamente inapropriadas” e que desejava “retirá-las”. Acrescentou que está plenamente consciente de que “as famílias estão a aceitar as subidas de preços como uma escolha dolorosa” e pediu desculpa por fazer tais comentários “enganadores“. Ele deveria ter sabido melhor o que estava a dizer. Num inquérito do BoJ feito em Março, 82% dos inquiridos disseram que o aumento dos preços foi “bastante desfavorável” contra apenas 2,9% que disseram ser “favorável”. Assim, enquanto o BoJ luta para atingir uma inflação de 2%, parece que a população não gosta de inflação.

Esta onda de oposição popular ao aumento dos preços sugere que talvez, apenas talvez, algum tempo depois, o BoJ possa mudar a sua política. Mas certamente não agora.

Se mudassem, a primeira coisa que fariam provavelmente seria mexer na sua política de controlo da curva de rendimento (YCC), que diz que manterão o rendimento das obrigações a 10 anos dentro de ±25 pontos base dos 0%. Poderiam alargar ainda mais a banda ou baixar a maturidade da respetiva obrigação, talvez para 5 anos, o que daria mais espaço para que os rendimentos a mais longo prazo aumentassem. Isto poderia acontecer já na reunião de Outubro, quando o BoJ publicar o seu Relatório de Perspetivas trimestral. Depois disso, deixariam de comprar obrigações e eventualmente aumentariam as taxas de juro. Mas esse dia está provavelmente muito longe – neste momento, o mercado nem sequer está a considerar uma subida completa das taxas para o Japão nos próximos dois anos.

É mais provável que se possam ver algumas medidas para abrandar ou travar o declínio do iene, primeiro com intervenção verbal e depois eventualmente com intervenção real no mercado. Isso ajudaria a compensar o impulso ascendente dos preços provenientes de matérias-primas importadas, que dispararam nos preços (alimentos e energia, particularmente). Deveríamos estar atentos aos comentários dos funcionários do Ministério das Finanças. Mas até lá, penso que há praticamente luz verde para que o USD/JPY suba (e para o JPY enfraquecer ainda mais).

Principais indicadores durante a semana

Este comentário já é suficientemente longo, por isso não vou entrar em muitos detalhes sobre os principais indicadores durante a semana.

Para os EUA, o destaque principal serão as vendas a retalho na quarta-feira. Outros indicadores-chave são o índice de preços no produtor (Ter), índices Empire State e Fed de Filadélfia (Qua e Qui, respetivamente); novas casas (Qui), e o “leading index” (Sex).

É uma grande semana para os indicadores do Reino Unido. Segunda-feira é o “dia dos indicadores de curto prazo”, com os dados mensais do PIB, da produção industrial e industrial e do comércio. Os dados sobre o emprego saem na terça-feira e as vendas a retalho na sexta-feira. Como de costume, os problemas políticos do PM Johnson e o debate interminável sobre o Protocolo da Irlanda do Norte podem também vir à tona. Mas a minha impressão é que o mercado toma estas maluquices como ruído de fundo para a Grã-Bretanha sob o atual regime e concentra-se em grande parte na política monetária, ou seja, na reunião do Banco de Inglaterra.

Para a UE, o IPC final alemão (Ter) e o IPC final a nível da UE (Sex) estarão em destaque, mas claro, não tão importantes como a estimativa preliminar que já saiu.

A Nova Zelândia anuncia o seu PIB no 1T na quinta-feira.

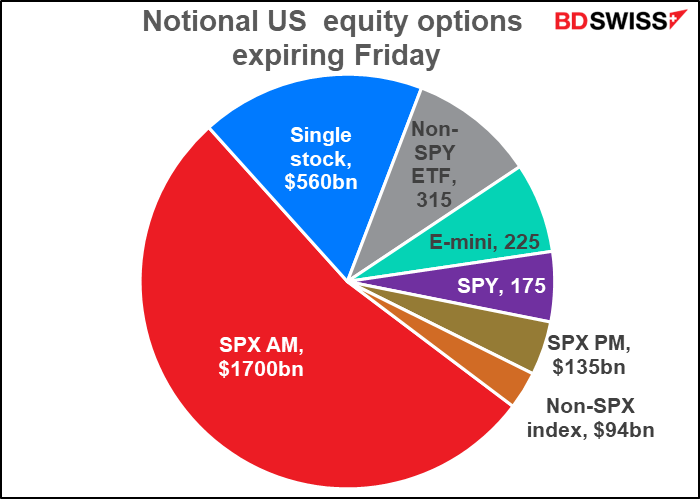

Finalmente, há um nocional de 3,2 $ biliões de dólares de juros em aberto em opções sobre ações dos EUA que expiram na sexta-feira, o que poderá aumentar a volatilidade do mercado de ações.