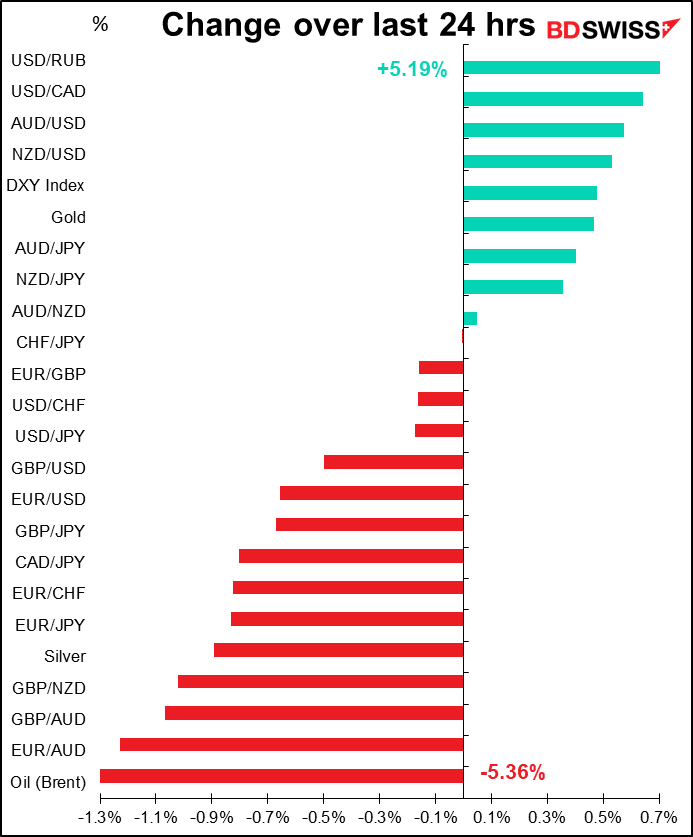

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

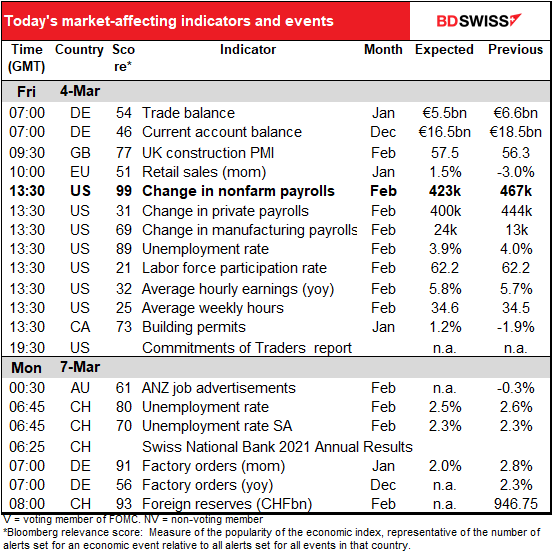

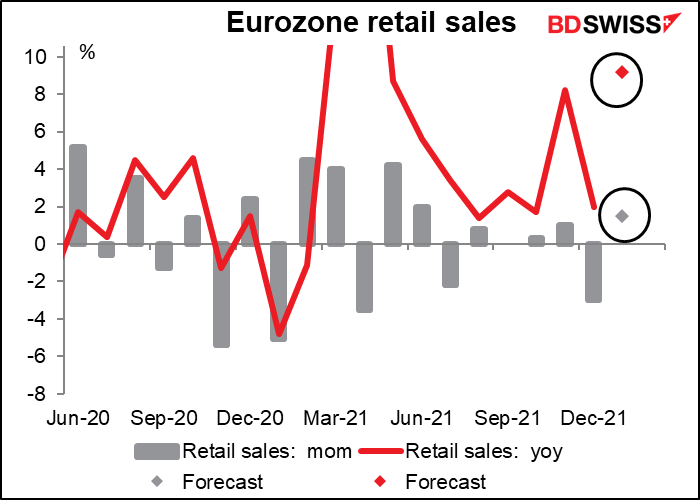

O dia europeu arranca com as vendas a retalho na UE. Não é um evento importante para a UE, mas ainda assim importante para aferir o estado da economia. As vendas têm estado bastante debilitadas desde Agosto e caíram no mês passado, mas espera-se que venham a recuperar.

O desempenho da UE é mais ou menos o esperado. Os EUA têm sido o “outlier” no que diz respeito a vendas a retalho, graças ao programa de apoio fiscal dos EUA de tamanho exagerado.

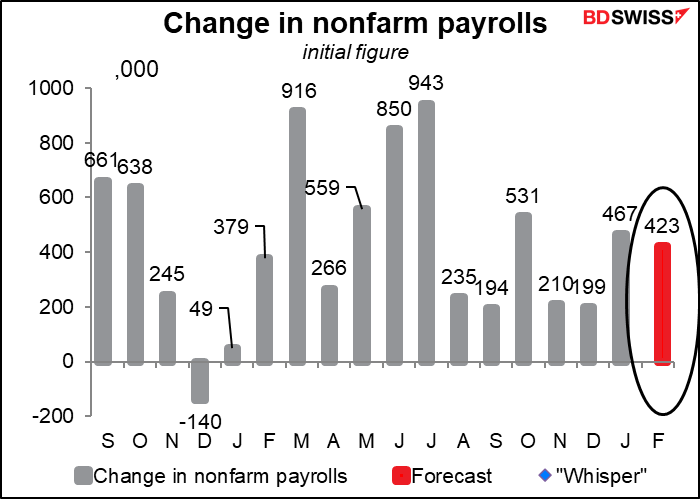

Mas não está interessado nas vendas a retalho europeias, pois não? Quer saber sobre o grande indicador do dia, na verdade da semana, indiscutivelmente do mês: as mundialmente famosas folhas de pagamento não- agrícola dos EUA (NFP).

O mercado espera um forte aumento de 423 mil no NFP. A confiança aumentou após o relatório da ADP de quarta-feira, superior ao esperado, que chegou a +475 mil em relação às estimativas de +375 mil.

O relatório ADP segue os salários privados, não o número global. A previsão para os salários privados é praticamente o mesmo – mais 383 mil.

Em que medida podemos confiar nessa estimativa? Não muito! Desde Janeiro de 2021, as suas estimativas foram seis vezes ultrapassadas e falharam sete vezes. Estiveram em qualquer lugar desde 743 mil abaixo da estimativa (-136%) até 342 mil acima (+37%).

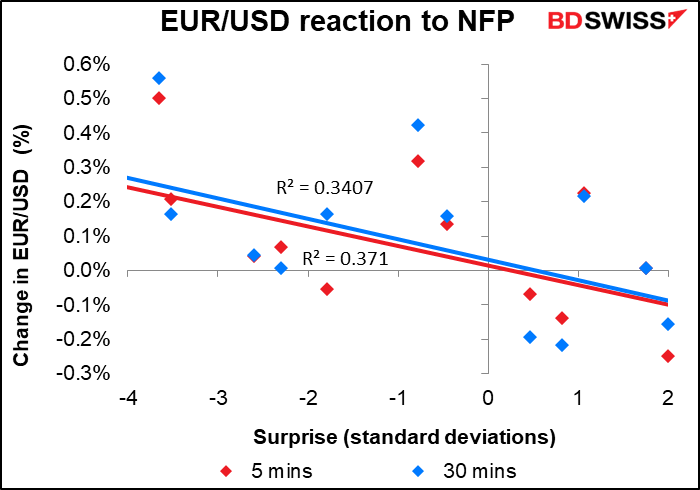

Para aqueles que querem fazer uma negociação rápida, o USD/JPY tem a melhor reação imediata ao valor (a mudança no USD/JPY nos primeiros cinco minutos após o lançamento está estreitamente correlacionada com o quanto o NFP falha ou bate a estimativa).

Contudo, durante os 30 minutos seguintes, a reação do EUR/USD é aproximadamente a mesma.

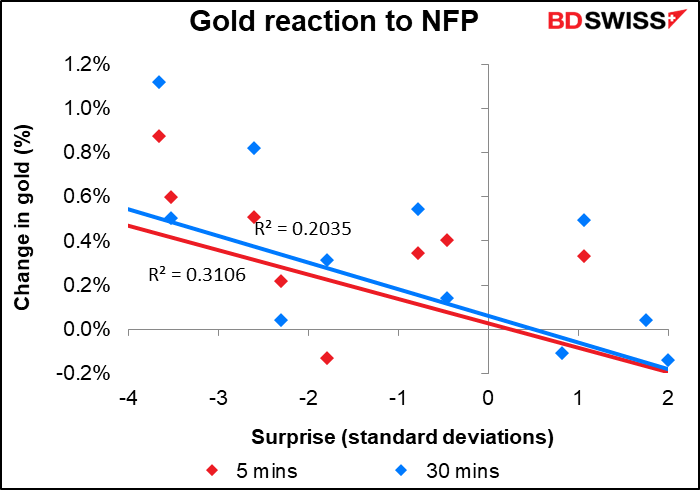

O ouro é quase tão bom como os anteriores.

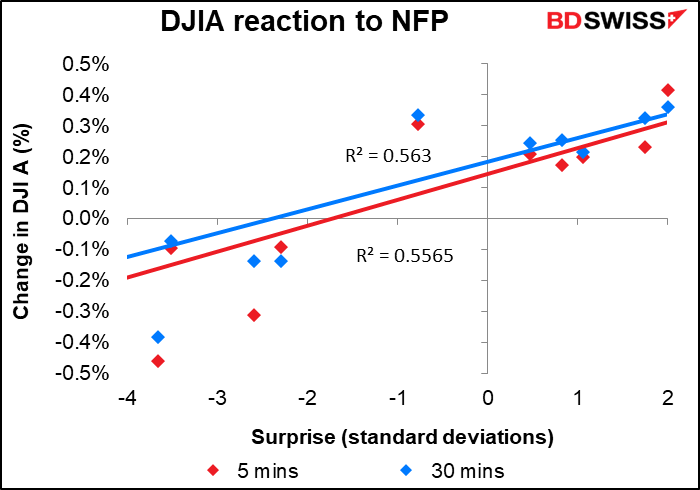

Para os fãs do mercado de ações, o DJIA tem uma relação muito melhor do que o S&P 500.

Espera-se que a taxa de desemprego desça enquanto se prevê que a taxa de participação permaneça a mesma. Tecnicamente, penso que a Fed gostaria de ver uma taxa de participação mais elevada mas, neste momento da história, não penso que seja importante – a taxa de participação está a ser mantida em baixa por mudanças sociais fora do seu controlo, não por falta de empregos. Do seu ponto de vista, alcançaram o seu mandato de “pleno emprego” e por isso é melhor prosseguirem com o trabalho de assegurar “preços estáveis”.

Espera-se que a média de ganhos por hora aumente. Não tenho a certeza de como a Fed vê isto – um bom sinal de que a igualdade está a melhorar ou um mau sinal de uma possível espiral salário/preço?

De acordo com o monitorizador de crescimento salarial da Fed de Atlanta, as pessoas com salários mais baixos estão a receber os aumentos salariais mais altos e as pessoas com salários mais altos estão a receber os aumentos salariais mais baixos. Assim, o meu palpite é que a Fed esteja bastante confortável, até mesmo feliz, com um elevado crescimento salarial, porque foram acusados no passado de fomentar políticas que promoviam a desigualdade (ajudando a impulsionar o retorno de ativos e, assim, enriquecendo os ricos, que são os que possuem a maior parte desses mesmos ativos).

Agora, se quiser um indicador obscuro ao qual ninguém presta atenção, mas que é realmente importante, não arranja melhor do que a média das horas semanais. Isto é exatamente qual o número de horas médio de um empregado numa semana média. Como pode ver, não se move assim tanto, e é provavelmente por isso que as pessoas não lhe prestam muita atenção. Mesmo na pior das pandemias, só caiu de 34,4 para 34,1, depois recuperou para 35,0.

No entanto, é crucial, porque em qualquer momento existem mais milhões de pessoas a trabalhar do que a não trabalhar. Mesmo no pior momento da pandemia, quando a taxa de desemprego estava a atingir níveis semelhantes aos da depressão, havia 133,3 milhões de pessoas a trabalhar nos EUA. Assim, se cada uma delas trabalhar apenas mais 1/10 de hora por semana e cada uma delas ganhar 30 dólares/hora em média, como naquele mês, isso significaria mais 3 dólares por pessoa por semana X 133,3 milhões de pessoas = cerca de 400 milhões de dólares a mais em rendimento agregado. Isso seria equivalente ao rendimento semanal de 390 milhares de pessoas a mais a trabalhar com o salário médio. Assim, quando se analisa o impacto nos rendimentos e, portanto, nas despesas e, consequentemente, no PIB, o impacto de uma mudança nas horas trabalhadas é normalmente maior do que o impacto da mudança no número de postos de trabalho.

As horas médias semanais têm vindo a diminuir desde Maio passado, mas espera-se que comecem a recuperar este mês.

Isso é provavelmente porque o vírus está a enfraquecer. As horas semanais médias têm mais ou menos acompanhado novos casos do vírus, provavelmente porque muitos trabalhadores do setor dos serviços tiveram as suas horas reduzidas à medida que as pessoas deixaram de sair tanto (note-se que as horas semanais médias estão invertidas no gráfico). Assumindo que os novos casos continuam a cair e as pessoas regressam a algo parecido a uma vida normal, as horas semanais médias poderão continuar a aumentar, aumentando o número de pessoas e ajudando a compensar um pouco o impacto de uma inflação elevada.

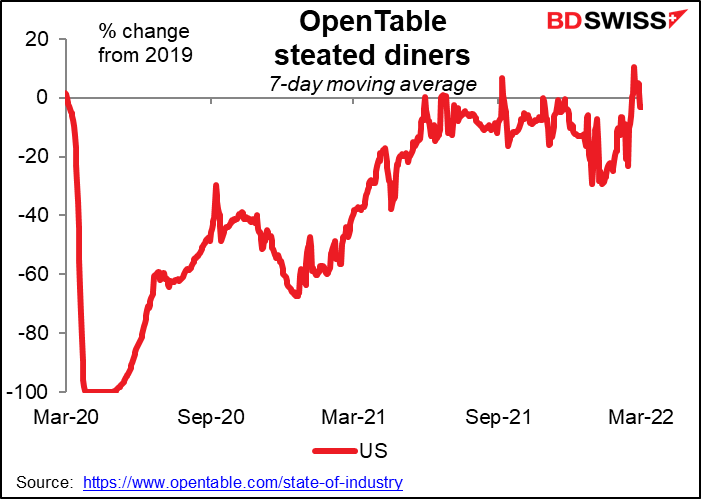

Por exemplo, dados do site de reservas do restaurante Opentable.com mostram que as reservas nos restaurantes dos EUA voltaram ao seu nível pré-pandémico. Isto deve significar que a procura de pessoal de restauração e o horário de trabalho nos restaurantes estão a regressar aos níveis pré-pandémicos (embora, infelizmente, o número de restaurantes provavelmente não esteja).