Signore e signori, rien ne va plus. Vediamo chi ha vinto e chi ha perso e cosa possiamo imparare da questa roulette senza fine del gioco del FX.

G10: le maggiori

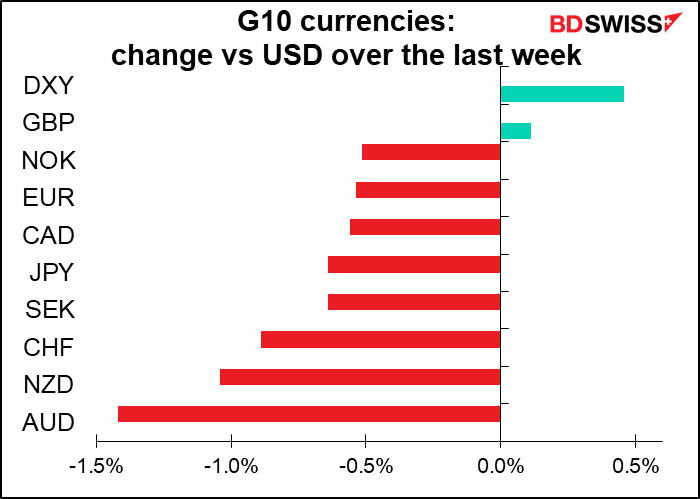

Tra le valute delle economie industriali principali (G10), il CAD è il grande vincitore. Ad onorare cio’, il CAD è stato il solo vincitore nei confronti dell’USD, che automaticamente si colloca così al secondo posto.

Due sono i motivi dietro il successo del CAD. Il primo è senza dubbio l’aumento del 55% del prezzo del West Texas Intermediate (WTI), il greggio USA di riferimento. In secondo luogo vi sono stati i movimenti iniziali di normalizzazione della politica monetaria ad opera della Bank of Canada. Da un lato la BoC è stata la banca centrale più aggressiva, che ha espanso il bilancio di circa 5 volte tanto in reazione alla pandemia. Dall’altro lato, è stata la prima banca centrale a iniziare a ritirare gli aiuti straordinari, iniziando il tapering degli acquisti di obbligazioni nell’ottobre 2020, per poi ritirarli completamente tramite un phase out graduale, concludendosi nell’ottobre 2021.

Forse il NOK avrebbe dovuto beneficiare di più dagli stessi fattori. Dopotutto, il greggio Brent è cresciuto del 50% a livello annuale e la Norges Bank è stata la prima delle banche centrali dei paesi industrializzati ad alzare i tassi di interesse (con il tasso di deposito che è cresciuto dallo 0.25% allo 0.50% il 16 dicembre).

Non sorprende invece che il JPY sia stata la valuta a peggiore performance. Mentre altri paesi hanno fatto i conti con un’inflazione sopra target durante l’anno e hanno iniziato a parlare di una normalizzazione della politica, il tasso di inflazione in Giappone rimane ben al di sotto del target (l’inflazione core è addirittura negativa per una deflazione!) e non vi sono segnali neanche di un inizio di discussioni di normalizzare la politica.

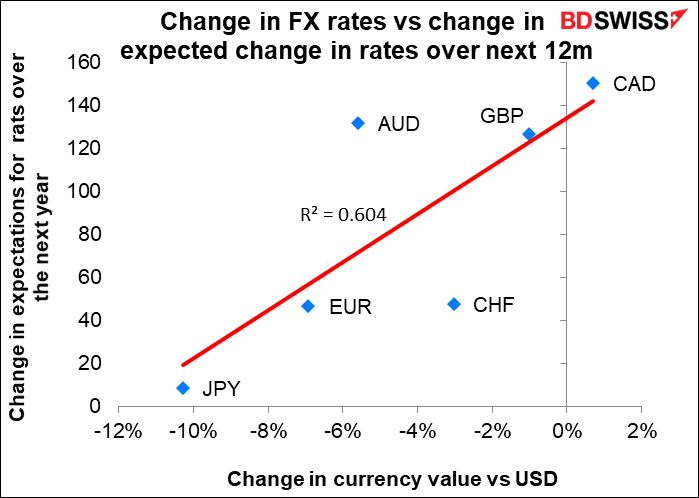

Per le altre valute, invece, la forza trainante durante l’anno sembra essere stato il livello di aspettative di aumento dei tassi per le singole banche centrali. Il grafico sotto mostra la variazione di quanto il mercato si aspetta che i tassi varieranno nei prossimi 12 mesi sull’asse delle Y (verticale) e la performance della valuta rispetto all’USD sull’asse delle X (orizzontale). Un R2 di 0.60 significa che c’è una correlazione del 60% tra i due.

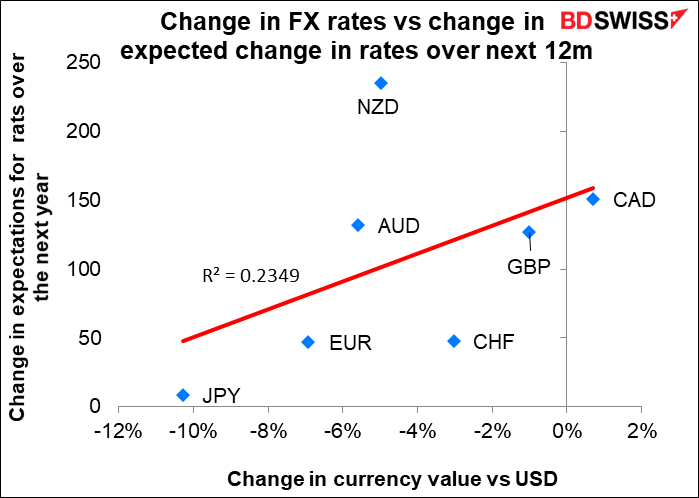

I più attenti noteranno che il grafico non include il NZD in quanto tale valuta confonderebbe la relazione. Se dovessimo includere il NZD, l’R2 calerebbe a 0.23. In altre parole, l’NZD ha fatto un eccezione. Sospetto che questo sia dovuto al duro lockdown nel paese di agosto, che ha rivoluzionato i piani di stringimento della Reserve Bank of New Zealand.

Per avere un quadro davvero accurato di cosa ha causato i movimenti valutari nel 2021, probabilmente bisognerebbe includere i casi di coronavirus.

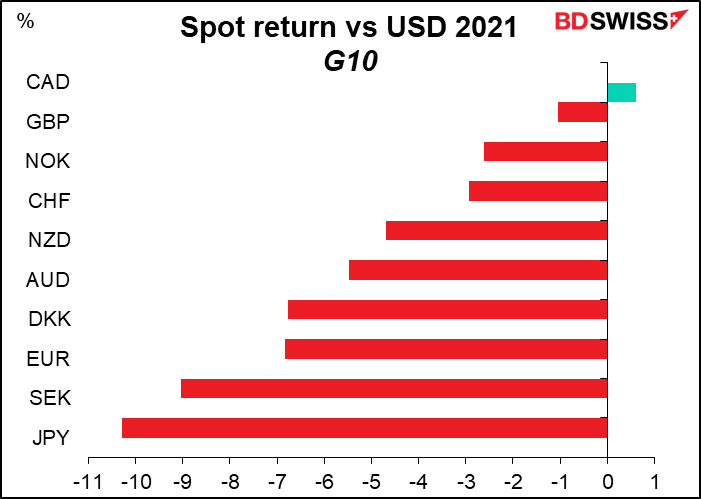

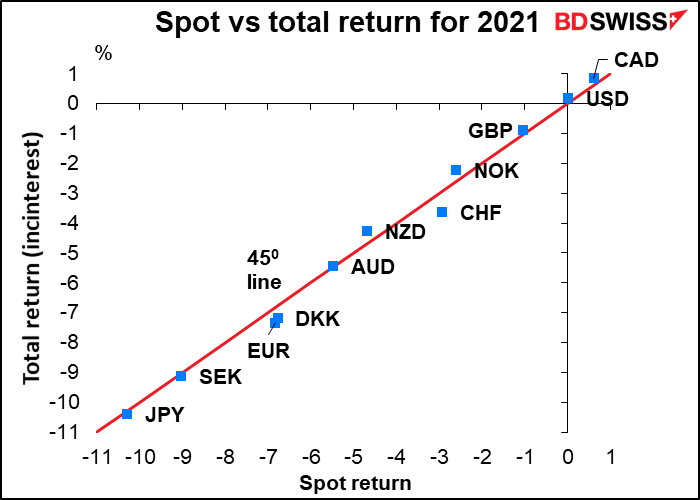

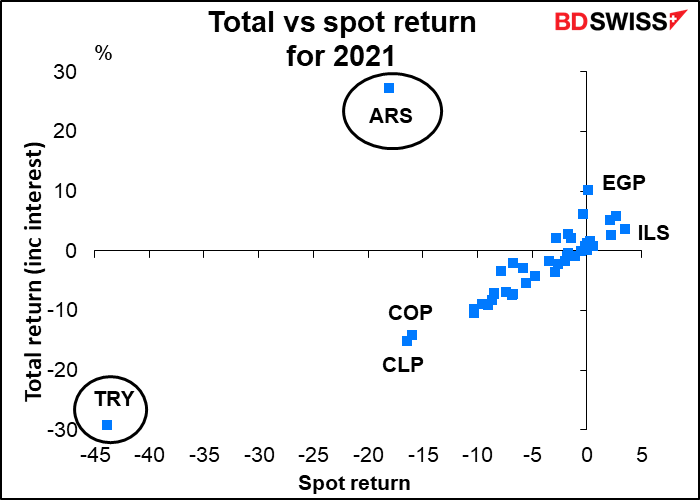

Con le valute, vi sono due fonti di rendimento: le variazioni dei prezzi spot e l’interesse accumulato detenendo la valuta. Questo grafico mostra il rendimento spot sull’asse orizzontale delle X e il total return, ovvero il rendimento spot più gli interessi, sull’asse verticale delle Y. Quasi tutti si attestano sulla linea dei 45°, indice che i due sono virtualmente uguali, ovverosia non si sarebbe ottenuto alcun interesse detenendo una di queste valute. Si va dal +0.43% per il NZD al -0.54% per il CHF.

Tornando ai tassi delle banche centrali e il virus, ritengo che i due fattori continueranno ad avere un ruolo chiave nei movimenti valutari del 2022. L’idea di “divergenza di politica monetaria” è stata messa da parte nel 2020 e tutte le banche centrali dei paesi industrializzati hanno tagliato i tassi a o al di sotto dello zero. Ora che stanno per normalizzare i tassi, i cambiamenti del ritmo previsto di normalizzazione sarà probabilmente il fattore numero 1 a condizionare le valute. Questo dipenderà in gran parte dal virus e dalla volontà delle persone di vaccinarsi e far fronte alle restrizioni per avere la situazione sotto controllo.

Mercati emergenti: movimenti su grande scala

Ora entriamo nella panoplia più ampia di tutte le valute mondiali, incluse le valute dei mercati emergenti (EM). Bloomberg riporta dati su 142 valute, incluse quelle sopra indicate, quindi c’è un ampio universo da esplorare.

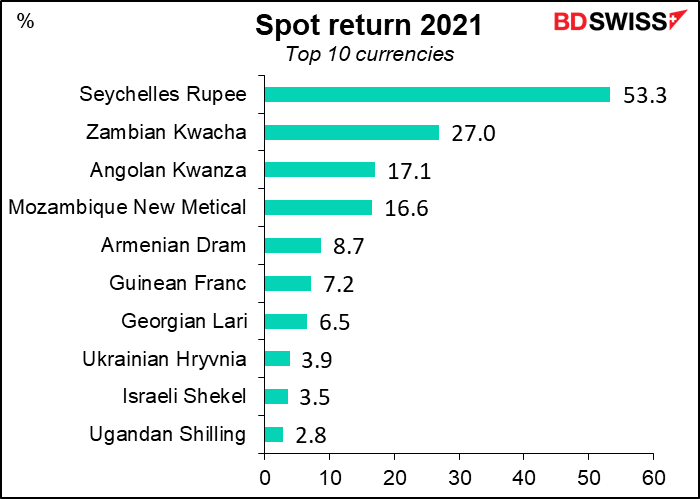

In cima alla lista troviamo la leggendaria rupia delle Seychelles (SCR), che si apprezzata più del 50% sull’USD, mentre al secondo posto troviamo il kwacha zambiano (ZMW). Non cercate queste valute presso il vostro normale broker FX, perché non sono così comunemente negoziate. La sola valuta disponibile per i trader al dettaglio è lo shekel israeliano (ILS).

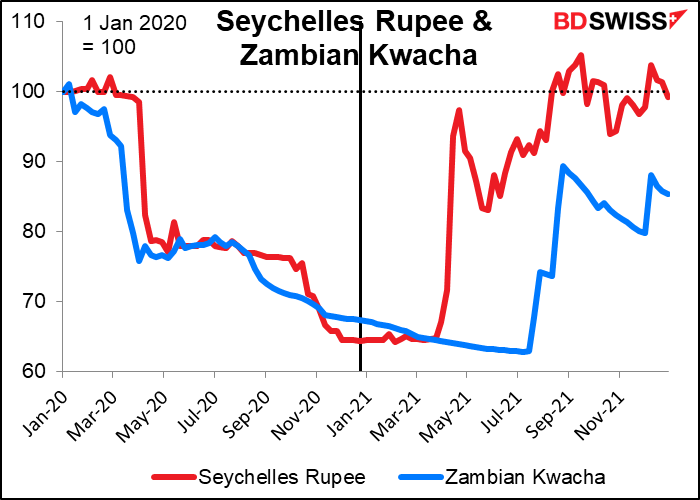

Perché il SCR e ZMW sono cresciuti così tanto lo scorso anno? Per prima cosa va notato che entrambe le valute sono crollate nel 2020 con la pandemia (entrambe con un minimo a circa il -36%) per poi rimbalzare nel 2021.

L’economia delle Seychelles dipende dal turismo. La ripresa dell’SCR coincide con la decisione di rimuovere le restrizioni sull’ingresso di turisti nel paese del 25 marzo. Il paese ha anche ottenuto un prestito dal FMI a luglio. Con la ripresa del turismo e l’implementazione delle misure previste dal programma di riforma supportato dal FMI, l’economia e la valuta si sono riprese.

Per quanto riguarda il kwacha, l’exploit sembra legato all’ottimismo per le elezioni del nuovo presidente di agosto e le speranze di ottenimento di un accordo di salvataggio con il FMI, con una negoziazione di ristrutturazione del debito. Il rally del rame, che rappresenta il 70% dei ricavi di esportazione dello Zambia, ha contribuito alla performance.

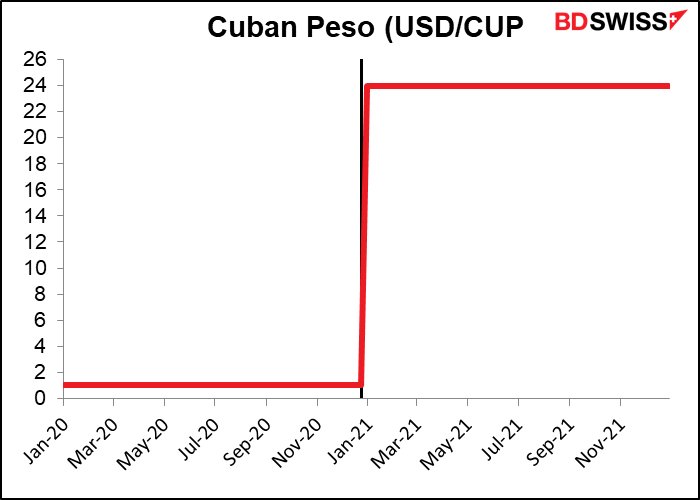

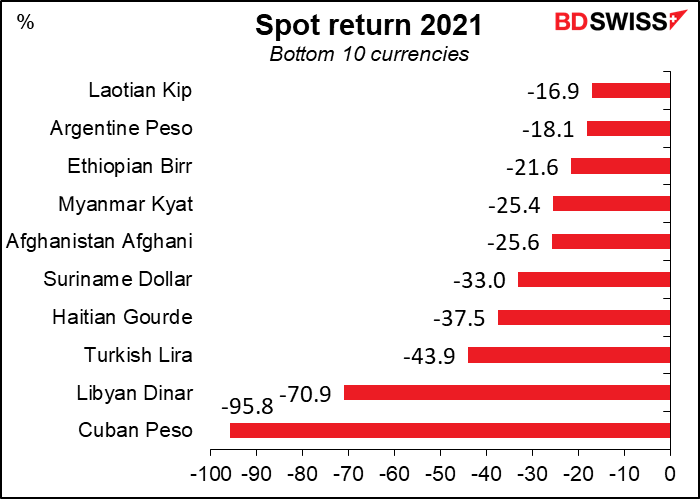

Per quanto riguarda i perdenti… al primo posto troviamo il peso cubano (CUP), che è la valuta a performance peggiore dell’anno, ma che è stata alquanto stabile. La valuta cubana è crollata il 1° gennaio quando il governo ha messo fine al doppio sistema valutario, con la valuta che si svalutata da CUP 1 = $1 a CUP 24 = $1. Successivamente il cambio è rimasto a 24 per il resto dell’anno nonostante l’inflazione attorno al 70%.

Per quanto concerne il dinaro libico (LYD), da un lato il paese ha il petrolio, dall’altra è divisa in regioni governate da signori della guerra in lotta. L’elezione nazionale prevista per questo mese è stata posticipata. Diciamo che non suggerisco il paese per le prossime ferie.

La lira turca (TRY) è rimasta attorno ai minimi nonostante la sorprendente ripresa di metà dicembre. Tale ripresa è trascurabile nell’economia generale, in quanto nel punto peggiore (17 dicembre), la valuta perdeva il 55% da inizio anno, quindi la differenza di rendimento sarebbe comunque trascurabile. Da notare che la lira turca (TRY) ha performato peggio del gourde haitiano (HTG), il paese caratterizzato da violenze di gang e sequestri dall’assassinio del presidente a luglio; dell’afghani dell’Afganistan (AFN), un paese il cui governo è stato estromesso da una banda di guerriglieri medioevali e del birr etiopico (ETB), un paese in guerra civile a tutti gli effetti. Si tratta di un discreto risultato per una valuta di un paese in pace e con un’economia funzionante.

Da tenere gli occhi puntati sul peso argentino (ARS) alla posizione 9, in quanto potrebbe essere la valuta più interessante al mondo.

Per quanto concerne il dinaro libico (LYD), da un lato il paese ha il petrolio, dall’altra è divisa in regioni governate da signori della guerra in lotta. L’elezione nazionale prevista per questo mese è stata posticipata. Diciamo che non suggerisco il paese per le prossime ferie.

La lira turca (TRY) è rimasta attorno ai minimi nonostante la sorprendente ripresa di metà dicembre. Tale ripresa è trascurabile nell’economia generale, in quanto nel punto peggiore (17 dicembre), la valuta perdeva il 55% da inizio anno, quindi la differenza di rendimento sarebbe comunque trascurabile. Da notare che la lira turca (TRY) ha performato peggio del gourde haitiano (HTG), il paese caratterizzato da violenze di gang e sequestri,e dall’assassinio del presidente a luglio; peggio dell’ afghani dell’Afganistan (AFN), un paese il cui governo è stato estromesso da una banda di guerriglieri medievali e del birr etiopico (ETB), un paese in guerra civile a tutti gli effetti. Si tratta di un discreto risultato per una valuta di un paese in pace e con un’economia funzionante.

Da tenere gli occhi puntati sul peso argentino (ARS) alla posizione 9, in quanto potrebbe essere la valuta più interessante al mondo.

Diamo uno sguardo più da vicino alla maggior parte di tali valute (il grafico include anche le valute G10). La linea rossa si colloca a 45°, il che significa che le valute sopra a tale linea hanno un total return superiore allo spot turn, mentre le valute sotto a tale linea hanno un total return inferiore (ovverosia tassi di interesse negativi). Alcune valute di mercati emergenti, come BRL, PHP e MYR hanno rendimenti da interesse importanti, ma total return comunque negativi. Da notare d’altra parte il MXN: la valuta ha registrato uno spot turn negativo, ma un total return positivo grazie al tasso di interesse del 5.1%. Inoltre, questa valuta è accessibile agli investitori al dettaglio. Le persone interessate a idee per il carry trading possono monitorare il MXN al posto del TRY (nota: ho rimosso molte valute dei paesi del Golfo dal grafico, in quanto sono tutte attorno allo zero e rendono difficile la consultazione dello stesso per altre valute).

La prossima settimana: IPC USA, vendite al dettaglio, indicatori di breve termine britannici.

Il calendario non è molto ricco per la settimana entrante.

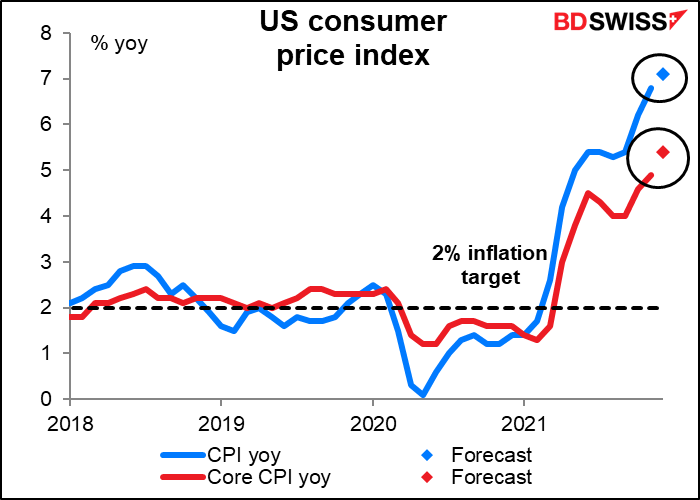

A farla da padrone in questo mercato ossessionato dall’inflazione sarà l’indice sui prezzi al consumo (IPC) USA di mercoledì. Il dato headline dovrebbe crescere a un incredibile 7.1% anno su anno dal 6.8%. Si tratterebbe del livello più elevato dal febbraio 1982 (con una variazione non marcata, infatti il dato di novembre del 6.8% è il più elevato dal marzo 1982).

Da quanto appreso da diversi membri della Fed che sono intervenuti e da quando presente nei verbali dell’incontro di dicembre del FOMC (Federal Open Market Committee), la Fed è molto preoccupata per l’inflazione. I membri del comitato ritengono che “le letture sull’inflazione sono risultate più elevate e più persistenti e diffuse di quanto precedentemente anticipato”. “I partecipanti hanno notato una continua attenzione alle preoccupazioni del pubblico per il notevole aumento del costo della vita di quest’anno e quello che ciò comporta per le famiglie USA, in particolare quelle che hanno un potere limitato di pagare prezzi superiori per beni e servizi essenziali”.

Questo è un punto importante. Austan Goolsbee, professore di economia all’Università di Chicago ed ex-Presidente del Consiglio dei consulenti economici del Presidente, di recente ha scritto un articolo sul New York Times in cui sostiene che gli Stati Uniti dovrebbero avere diversi tassi di inflazione per far fronte alle spese a cui vanno incontro diverse fasce di reddito della popolazione, allo stesso modo in cui vengono prodotti dati sulla disoccupazione per diverse fasce di reddito, in quanto le persone con redditi più bassi subiscono tassi di inflazione superiori, ma di questo non si tiene conto nella politica monetaria. Il desiderio della Fed di avere un maggiore impiego della fascia di popolazione al reddito piu’ basso dovrebbe tener conto del desiderio di vedere le stesse persone non eccessivamente sotto pressione da un’inflazione elevata.

Ci saranno anche altri dati sull’inflazione USA giovedì in occasione della pubblicazione dei dati sull’indice dei prezzi alla produzione (IPP) USA.

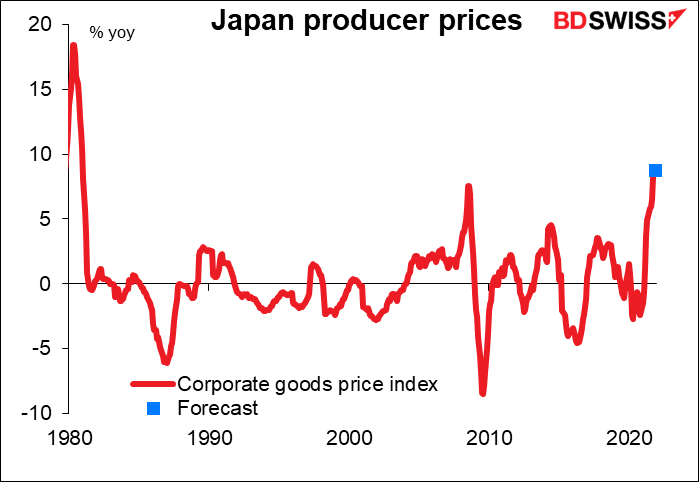

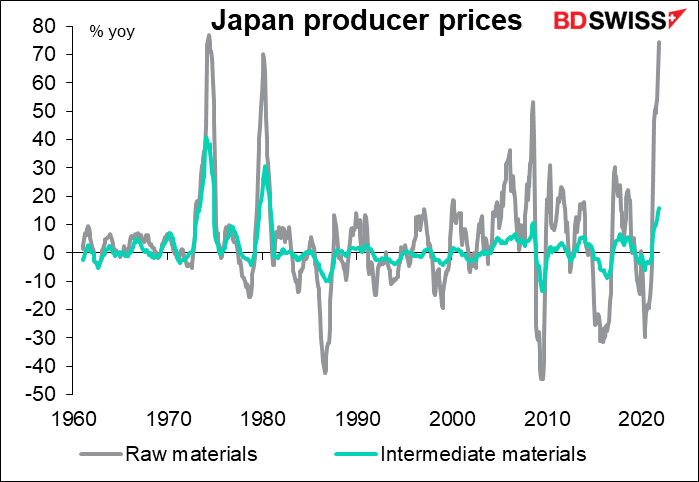

La versione giapponese dell’IPP, l’indice dei prezzi dei beni delle aziende, verrà pubblicata venerdì mattina. Il mercato FX non ha prestato molto attenzione a questo indice negli ultimi 20 o 30 anni, ma viene ora monitorato con gli occhi di un falco (diciamo un falco che si sveglia per un attimo una volta al mese).

L’IPP giapponese è ora aumentato del 9% all’anno, al ritmo più sostenuto dagli inizi degli anni ‘80. A dicembre si prevede un aumento dell’8.8% anno su anno, il che vuol dire una variazione minima.

L’aumento è causato dal rialzo dei prezzi delle materie prime, che hanno registrato una crescita di ben il 75% anno su anno. Le materie intermedie sono cresciute del 15.7% anno su anno.

Finora le società sono riuscite ad assorbire l’aumento dei prezzi alla produzione nei margini, senza trasferire tali costi ai consumatori, ma il sondaggio di breve termine della Bank of Japan sulle condizioni economiche (tankan) ha mostrato che sempre più aziende ritengono che sia giunto il momento di trasferire tali costi. Se dovessero iniziare a trasferire solo una piccola parte di tali aumenti, il Giappone potrebbe raggiungere il target di inflazione del 2% e la Bank of Japan potrebbe mettere mano alla politica monetaria. Questo sarebbe un grande cambiamento per il mondo finanziario, che si è abituato a vedere il Giappone come una fonte senza fine di denaro a costo zero. Questo potrebbe portare ad un rafforzamento dello yen e ad un calo dell’euro o del franco svizzero, con gli investitori che cambiano moneta di finanziamento.

Mercoledì prossimo ne sapremo di più sul pensiero della Bank of Japan in relazione all’inflazione, in particolare alla luce della politica più aggressiva della Fed, quando il Governatore della Bank of Japan Kuroda interverrà all’incontro dei “Branch Manager”.

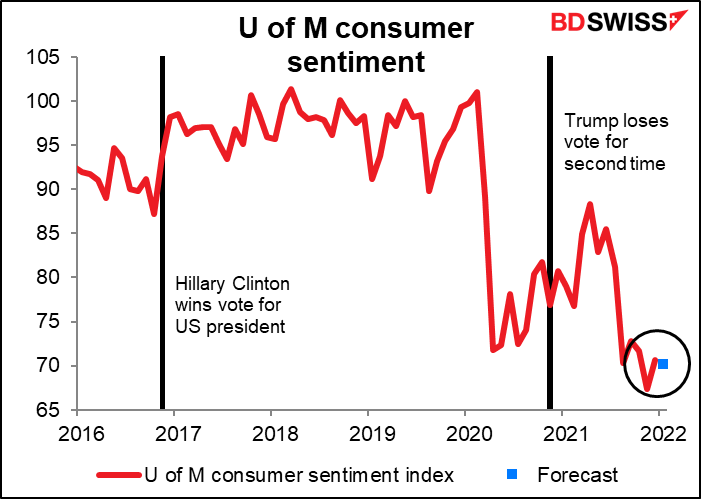

Tornando agli indicatori USA, le vendite al dettaglio USA dovrebbero aumentare solo leggermente. Tuttavia, dovrebbero aumentare, il che è sempre meglio che un calo. Questo indicherebbe che l’aumento della fiducia dei consumatori come emerso dall’indagine della University of Michigan e della Conference Board è reale e comporta miglioramenti significativi nonostante il peggioramento della situazione del virus.

Inoltre, venerdì verrà pubblicata la nuova indagine sulla fiducia dei consumatori della University of Michigan di gennaio. Dovrebbe riportare una variazione limitata del sentiment, che date le circostanze non è male, dal momento che il forte aumento del numero di casi dovrebbe idealmente portare la gente ad essere più depressa (almeno io lo sono!).

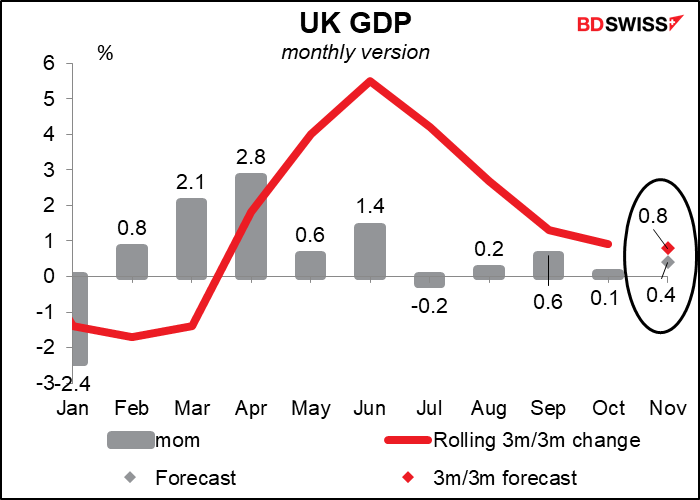

Venerdì è anche il giorno degli indicatori di breve termine britannici, tra cui PIL, produzione manifatturiera e industriale e commercio. Il dato sul PIL è il più importante. Si prevede una modesta crescita del +0.4% mese su mese, in linea con il pattern recente (la media degli ultimi 3 mesi è stata del +0.3% mese su mese). Non ritengo che vi saranno faville in reazione a tale dato e che una tale lettura non sarà comunque sufficiente per portare la Bank of England a stringere ulteriormente la politica. Ritengo che questo possa però essere positivo per la sterlina.

Per quanto concerne la UE, i principali indicatori della settimana sono i dati sulla disoccupazione di lunedì e la produzione industriale di mercoledì.

Non ci saranno incontri delle banche centrali durante la settimana, ma i funzionari della Fed saranno attivi, in particolar modo martedì. Martedì ci saranno diversi eventi pubblici con tre interventi di membri con diritto di voto del FOMC (il presidente della Fed di Cleveland Mester, il Presidente della Fed di Kansas City George e il Presidente della Fed di St. Louise Bullard), oltre al comitato finanziario del Senato che terrà un’audizione per (ri)nominare il presidente della Fed Powell. Dubito che Powell vada incontro ad opposizione, dopotutto è un repubblicano nominato da un presidente repubblicano e rinominato da un presidente democratico. Sarà però interessante conoscere il suo parere e quello di altri membri con diritto di voto rispetto alle questioni a cui andrà incontro la Fed, tra cui quando inizierà ad alzare i tassi e dopo quanto tempo intende ridurre il bilancio. Mercoledì la Fed pubblicherà il famoso libro beige in previsione dell’incontro del FOMC del 26 gennaio. Giovedì il comitato bancario del Senato avrà un’audizione in cui verrà nominato il Governatore Brainard come Vice Presidente della Fed. Non dovrebbero esserci problemi per la nomina, quindi la parte più interessante sarà ascoltare le sue parole in relazione alla politica monetaria durante l’audizione. Venerdì interverrà un altro membro della Fed con diritto di voto, il presidente della Fed di New York Williams.