大家好,又是新的一年。我们看下谁是去年的赢家和输家!同时我们也了解一下在这一场永无止境的外汇游戏中能够学到哪些经验教训。

G10: 主要货币

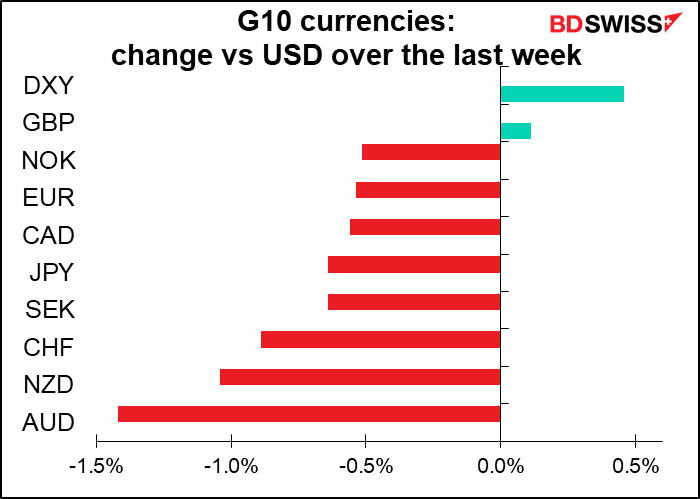

在G10 – 主要工业经济体的货币 – 加元(CAD)是最大的赢家。事实上,加元是唯一兑美元上涨的货币,因此美元成为排名第二的货币。

加元成功的原因有2个。首先当然是美国基准原油西德州轻质原油(WTI)上涨55%。其次是加拿大央行提前实施货币正常化。一方面该央行曾是最激进的央行,为了应对疫情将资产负债表扩大5倍。另一方面,这也是第一个开始收缩额外援助政策的央行;加拿大央行在2020年10月开始退出债券购买计划,并将逐步减少,在2021年10月结束购买。

这些因素原本应该能让挪威克朗(NOK)从中受益更多。毕竟布伦特原油去年上涨50%,挪威央行是首个升息的发达国家央行(该央行在12月16日将利率从0.25%提升至0.5%)。

日元(JPY)成为表现最差的货币并不意外。其它央行去年开始应对高于目标的通胀,并且谈论是否应该开始政策正常化,但日本通胀依然远低于预期(核心通胀事实上是负值——通缩!),而且甚至还没有“谈论”政策正常化的迹象。

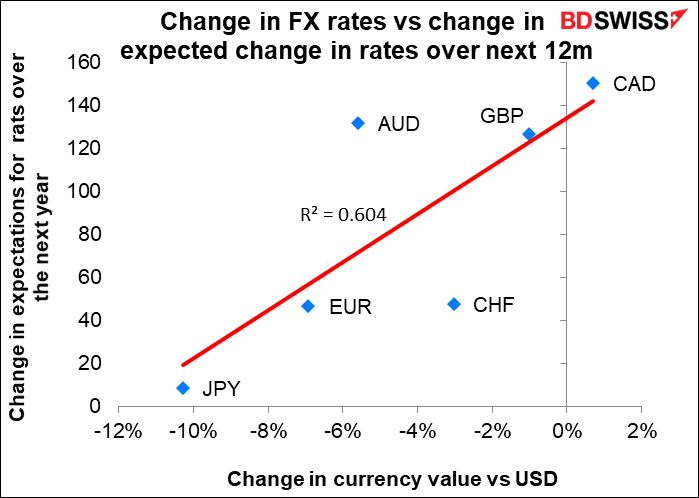

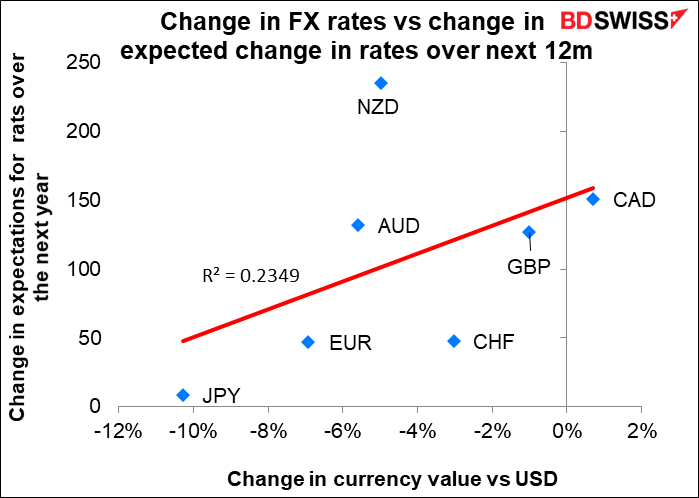

对于其他货币而言,去年的主要驱动力看起来取决于各个央行预期升息的程度。下方的图表中,Y轴(竖轴)显示市场对未来12个月的利率变化预期,X轴(横轴)显示货币兑美元的表现。R2 = 0.60表示两者之间的关联度为60%。

细致的读者可能发现其中没有新西兰元(NZD)。这是因为加入新西兰元会导致关联混乱。如果我们加入新西兰元,R2会降至0.23。也就是说,新西兰元是个例外。我怀疑原因是该国在8月实施了严格的封城政策,延迟了新西兰联储的紧缩计划。

因此,如果想要制作一张影响2021年货币走势的因素的准确图表,可能必须考虑到疫情。

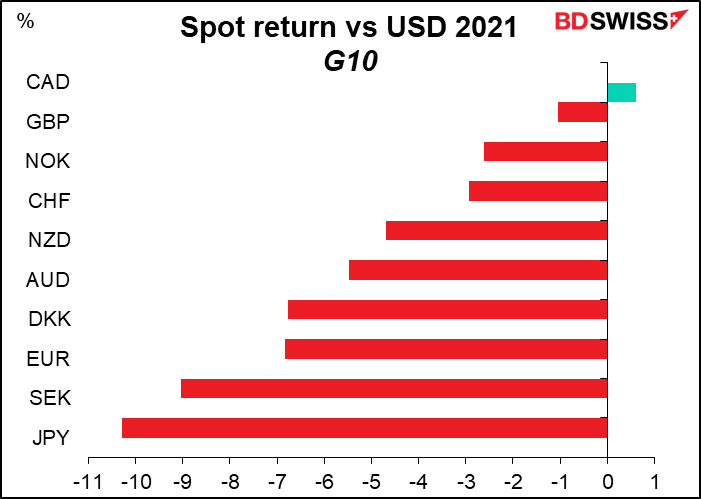

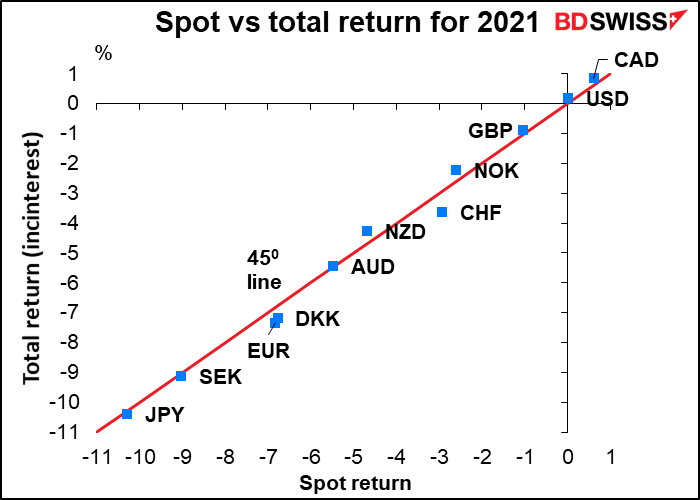

对于货币而言,两种获得回报的途径:现货价格的变化以及持有货币产生的利息。这张图表在X轴(横轴)显示现货价格的回报,总回报,也就是现货涨跌加上利息,显示在Y轴(竖轴)。请注意,这几乎是一条450的斜线,表明两者事实上是差不多相同的——持有这些货币几乎是没有利息的。数据区间是新西兰元的+0.43%至瑞郎的-0.54%。

回顾央行的政策利率和疫情,我认为这两个因素将继续是影响2022年货币走势的主要因素。随着所有发达国家央行降息到(或低于)零,“货币政策分化”的话题在2020年暂停。现在这些央行开始了利率正常化的进程,正常化的预期步调可能将成为影响各国货币的首要因素。而这将在很大程度上取决于疫情和人们接受疫苗和管控的意愿。

新兴市场:剧烈波动

现在我们看看全球范围内的货币,包括新兴市场(EM)货币。彭博提供了142种货币,包括上面提到的货币,因此我们可以进行广泛的研究。

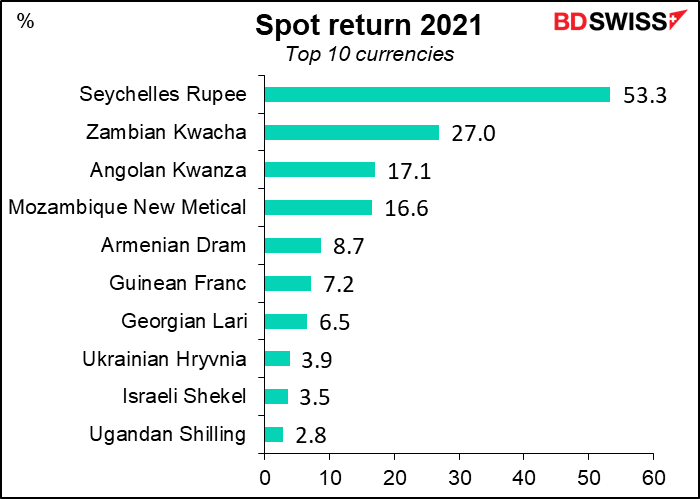

位列榜首的是传奇的塞舌尔卢比(SCR),该货币兑美元升值了超过50%。排名第二的是赞比亚克瓦查 (ZMW)。不过不要在您的经纪商查找这些货币,一般的经纪商都不会交易这些货币。榜单上唯一一种在零售经纪商交易的货币是以色列谢克尔(ILS)。

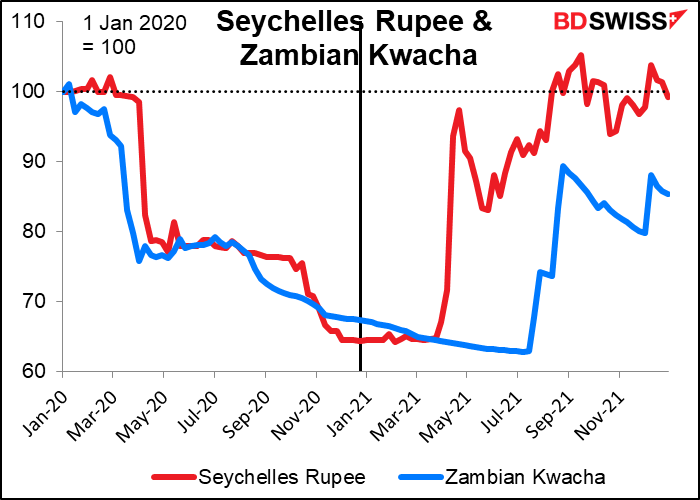

为什么SCR和ZMW去年出现如此巨大的涨幅?首先,我们应该注意到两者在2020年疫情爆发后出现崩溃(最多均下跌约36%),然后在2021年反弹。

塞舌尔经济依靠旅游业。塞舌尔在3月25日决定解除限制游客进入该国的限制,同时SCR 开始反弹。该国还在7月获得了IMF的贷款。随着旅游业的复苏以及IMF支持的改革方案的实施,塞舌尔的经济和货币实现了扭转。

至于克瓦查,看起来得益于8月新总统选举带来的乐观情绪,期待新总统能够与IMF达成救助协议,以及协商债务重组。铜价反弹也对该国货币有所帮助,因为铜矿占赞比亚出口总额的70%以上。

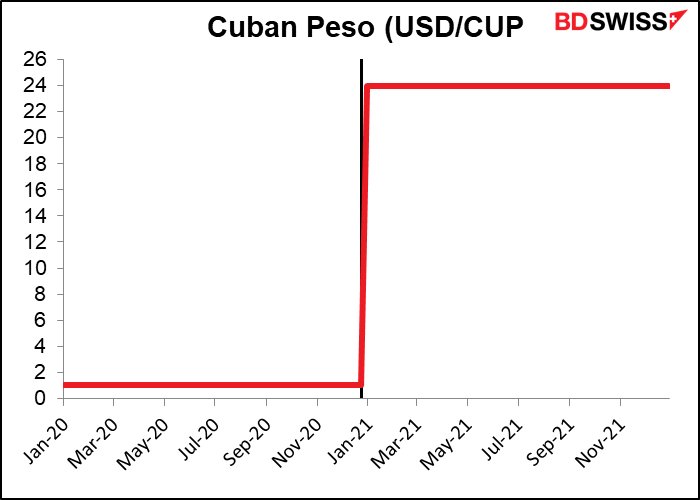

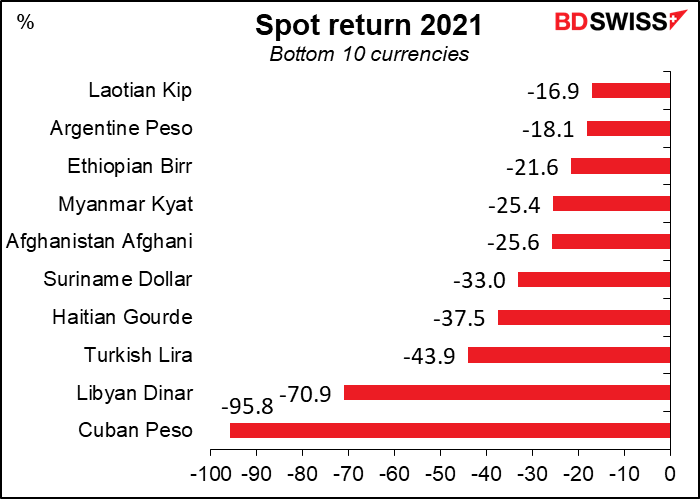

再看输家……古巴比索(CUP)是去年表现稳居第一的最差货币。古巴比索在1月1日政府结束了双边绑定货币体系后崩溃,从1美元兑1比索暴跌至1美元兑24比索。随后比索在去年剩余时间内保持在该汇率,尽管通胀在70%左右。

利比亚第纳尔(LYD),一方面该国拥有石油,另一方面该地区处于长期的军阀混乱。原计划在本月的全国大选被推迟。我不建议您下次去那里度假。

土耳其里拉(TRY)仍旧保持在底部附近,尽管在12月中旬出现一些反弹。反弹只是带来些许的差别;该货币最差(12月17日)的表现为年内下跌55%,因此涨跌计算只是有小幅度的差别,而排名则没有影响。值得一提的是土耳其里拉的表现要差于海地古德,一个自7月总统遇刺以来就陷入帮派争斗和绑架之中的国家;也差于阿富汗阿尼(AFN),一个政府被守旧的武装派别攻陷的国家;还差于埃塞尔比亚比尔(ETB),一个处于全面内战中的国家。一个处于和平时期、经济运行正常的国家的货币出现这样的表现也是让人惊叹。

请注意排名第九的阿根廷比索(ARS),因为这可能是全球最有趣的货币。

新兴市场货币:现货和总回报

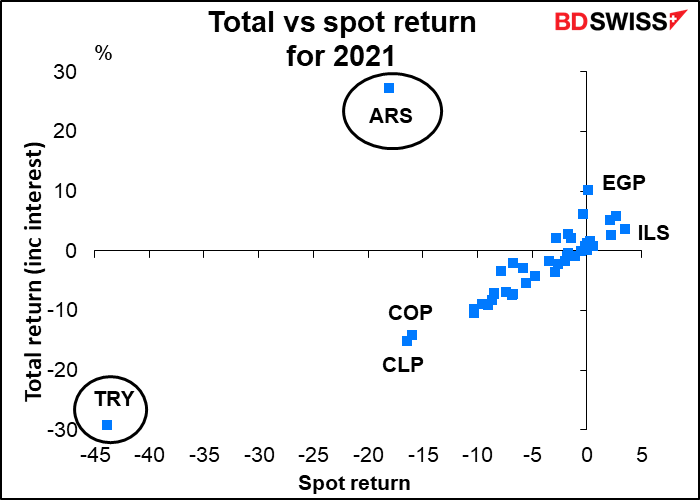

与G10货币不同,很多新兴市场货币都是正利率,因此现货回报(货币价格的变动)和总回报(现货汇报加上利息)的区别会很大。

很遗憾我们没有彭博追踪的所有143种货币的数据,只有其中的44种(包含G10货币)。因此下面的探讨只限于这43种货币。

注意两种例外的货币:土耳其里拉和阿根廷比索。一方面这反映出土耳其里拉的可悲之处。一种货币获得的利息并不能弥补该货币的贬值。

另一方面,阿根廷比索的表现令人吃惊。尽管阿根廷比索是全球表现第九差的货币,但考虑到利息支付后,该货币成为全球表现第二强的货币,取代了赞比亚克瓦查。(请注意,除了以色列谢克尔之外,我们不知道赢家榜上其它货币的利率,包括赞比亚克瓦查)。持有阿根廷比索的利息回报是55.45%,远高于该货币现货汇率18.1%的跌幅。这对阿根廷比索来讲很平常。例如,2020年该货币的现货回报-28.9%,是全球表现第四差的货币,但总回报排名第一,达到25.3%,这也得益于51.9%的利息回报,比排名第二的高收益率货币土耳其里拉高出一倍。

阿根廷比索的经验显示了土耳其应该如何才能恢复该国货币的信心。从目前为止我们从政府得知的消息来看,这不太可能。

我们仔细观察大部分的这些货币。(下方的图表中包含了G10货币)。红线为450,表明位于该线上方的货币的总回报高于现货回报,位于该线下方的货币的总回报低于现货回报(即负利率)。一些新兴市场货币,例如巴西雷亚尔、菲律宾比索和马来西亚林吉特的利息回报非常高,但总回报仍旧为负。另一方面,请注意墨西哥比索。该货币现货回报为负,但得益于5.1%的利率,最终总回报为正。此外,零售交易者也可以交易墨西哥比索。寻求套息交易的交易者可能会希望用墨西哥比索代替土耳其里拉。(注意:我在图表中移除了所有的海湾国家货币,因为这些货币都聚集在零附近,这种情况在其它货币中很少见。)

下周:美国消费者物价指数(CPI)、零售销售、英国短期指标

下周将发布的数据并不多。

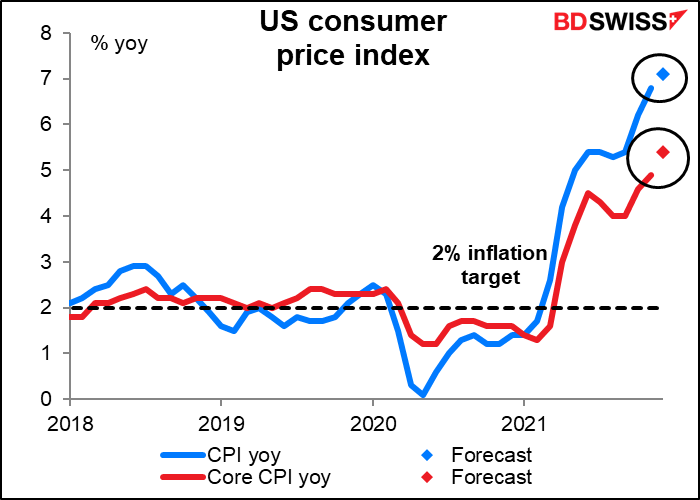

在当前通胀主导市场的情形下,主要的关注点将是周三的美国消费者物价指数(CPI)。主要指标预计为年率从6.8%上升至难以置信的7.1%。这将是1982年2月以来的最高水平(其实变化不大,因为11月的6.8%就已经是1982年3月以来的最高水平。)

从我们听到的多位美联储官员的言论以及美联储公开市场委员会(FOMC)12月会议纪要来看,美联储对通胀深感担忧。委员会成员认为“通胀数据持续上升,比此前的预期更持久和广泛”。“与会者提到,他们持续注意到公众对今年以来生活成本的大幅上升以及造成的相关家庭支出负担感到担忧,尤其是那些承担更高价基本生活物资和服务能力有限的人群。”

现在是一个重要的节点。芝加哥大学经济学教授、前总统经济顾问团主席Austan Goolsbee近期在纽约时报发表文章指出,美国应该编制不同的通胀率来反应不同收入人群面临的消费,就像针对不同收入的人群来编制失业率数据,因为更低收入的人群会面临更高的通胀,但这并没有反映在政策中。美联储希望看到低收入人群的就业状况改善,但可能会因为不希望看到这些人群承受过高的通胀而采取平衡的政策。

周四也将发布一些其它的美国通胀数据,即美国生产者物价指数(PPI)。

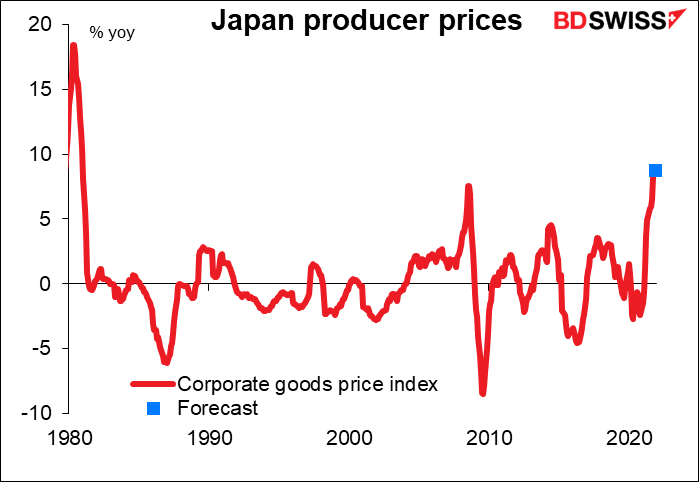

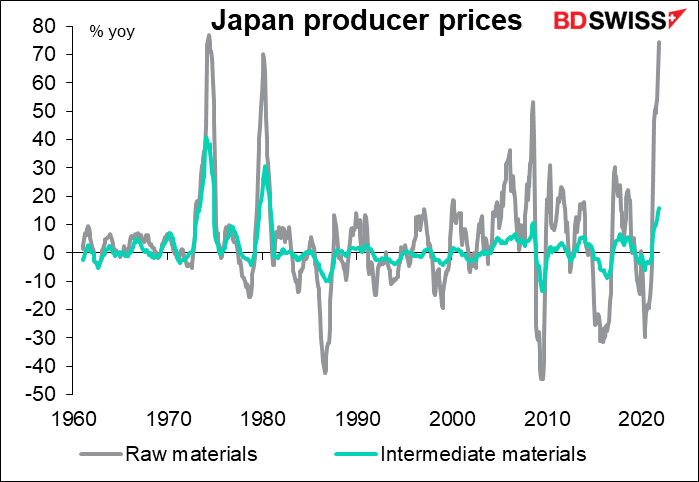

日本版本的生产者物价指数(PPI)——企业商品价格指数——将于周五上午发布。过去20至30年外汇市场都没怎么关注这个指数,但现在我们都像老鹰一样盯着这个指数。(好吧,可能就像每个月只会短暂醒一次的老鹰。)

日本 PPI现在的年率为增长9%,是1980年初以来的最高水平。预计12月年增8.8%,变化不大。

增幅的主要驱动力来自原材料价格年比上涨了75%。中间商品价格年比增长15.7%。

目前为止,企业还能够通过缩减利润来消化输入价格的上涨,并没有转嫁给消费者,但日本央行近期的短观报告(tankan)显示越来越多的企业可能在寻求转嫁成本。如果他们只将小部分的增加成本转递给消费者,日本可能会达到2%的通胀目标,而且日本央行可能会开始收缩额外的货币政策。这将是金融世界的一个重大转变,人们已经习惯了日本是一个零成本货币的输送国。这可能意味着随着投资者变更融资货币,日元将走强,欧元或瑞郎将走软。

日本央行行长黑田东彦将在周三的分行经理会议上发表讲话,届时我们将了解更多关于该央行对通胀,尤其是在美联储更加激进的立场下的看法。

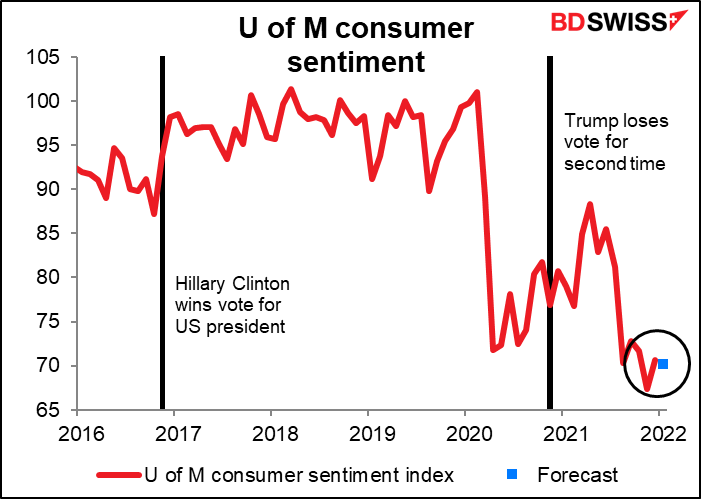

再回到美国指标,预计美国零售销售仅会小幅增长。不过预计增长总比下降好。这意味着尽管疫情状况恶化,但密歇根大学和谘商会发布的当月消费者信心指数好转都是真实的,而且出现明显改善。

密歇根大学1月消费者信心指数将于周五发布。预计消费者情绪变化不大,我认为在当前的环境下还是不错的——考虑到病毒感染人数激增,我感觉人们的情绪应该会更低落(至少我会这样!)。

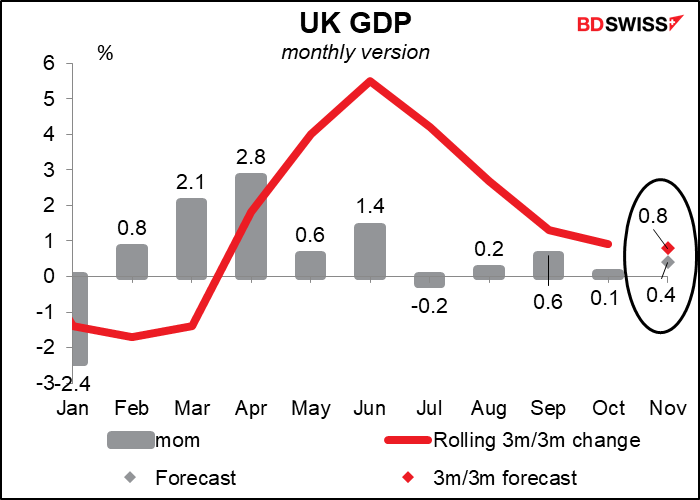

周五是英国短期指标的集中发布日,包括GDP、工业和制造业产出以及贸易数据。其中GDP是最重要的数据。预计月比增长0.4%,与近期的表现一致(最近3个月的平均月比增长率为0.3%)。我认为该数据不会带来明显的影响,但也不至于增长缓慢导致英国央行不敢进一步紧缩政策。因此我预计该数据将对英镑有利。

欧盟方面,下周的主要数据将是周一的失业报告和周三的工业产出。

下周没有央行会议,但美联储官员会比较活跃,尤其是周二。周二有3名FOMC票委(克利夫兰联储主席Mester、堪萨斯联储主席George和圣路易斯联储Bullard)将出席公众活动,另外参议院金融委员会将举行美联储主席鲍威尔(再次)提名听证会。我怀疑鲍威尔是否会遭遇强烈的反对;毕竟他是共和党总统任命的共和党人主席,而现在由一名民主党总统再次任命。当然更需要关注的是他和其他的票委将如何处理美联储面对的问题,也就是何时开始升息,以及之后多久开始缩表。周三美联储将发布褐皮书,1月26日将召开FOMC会议。周四参议院银行委员会将举行美联储副主席布雷纳德的任命听证会。她通过任命应该没有问题,因此更重要的是关注她在听证会上关于政策的言论。周五另外一名票委,纽约联储主席威廉姆斯将发表讲话。