OK, meninos e meninas, o jogo acabou. Vamos ver quem ganhou e quem perdeu! E o que podemos aprender com esta ronda do interminável Jogo de FX.

G10: os principais

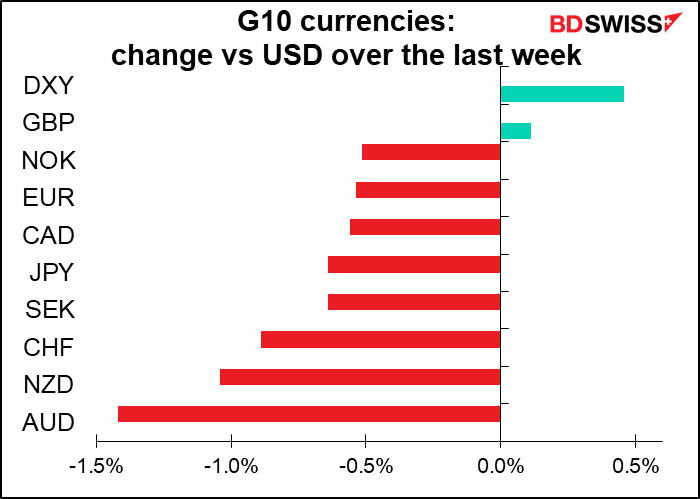

Dentro do G10 – as moedas das principais economias industriais – o CAD foi o grande vencedor. De facto, foi o único vencedor contra o USD, que por isso vem em 2.º lugar.

Estas foram as duas razões para o sucesso do CAD. A primeira foi sem dúvida o aumento de 55% no preço do West Texas Intermediate (WTI), o petróleo bruto de referência dos EUA. Em segundo lugar, os primeiros passos do Banco do Canadá no sentido de normalizar a política monetária. Por um lado, foi o banco central mais agressivo, expandindo o seu balanço em cerca de 5x, em resposta à pandemia. Por outro lado, foi o primeiro banco central a começar a conter a sua ajuda extraordinária, reduzindo as suas compras de obrigações em Outubro de 2020 e, posteriormente e de forma gradual, a eliminá-las, terminando-as em Outubro de 2021.

Mais uma vez, talvez NOK devesse ter beneficiado mais com esses mesmos fatores. Afinal, o Brent subiu 50% durante o ano e o Norges Bank foi o primeiro dos bancos centrais industriais a aumentar as taxas (aumentou a sua taxa de depósito de 0,25% para 0,50%, em 16 de Dezembro).

Não é surpresa que o JPY tenha sido a moeda com pior desempenho. Enquanto outros países começaram a lutar com uma inflação acima da meta durante o ano e a falar sobre se não deveriam começar a normalizar a sua política, a taxa de inflação do Japão permanece bem abaixo da meta (a inflação de base é na verdade negativa – deflação!) e não existem sinais de que estejam sequer “a falar sobre falar sobre” normalizar a política.

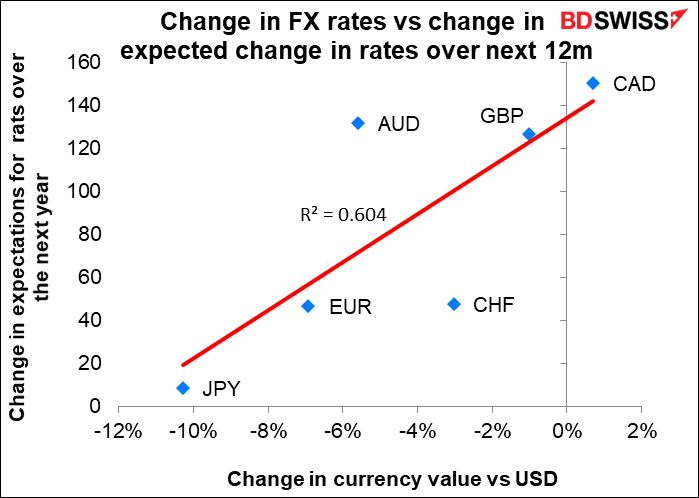

Quanto às outras moedas, a força motriz durante o ano parecia ser o grau em que se esperava que o banco central aumentasse as taxas. O gráfico abaixo mostra a mudança no quanto o mercado espera que as taxas mudem durante os próximos 12 meses no eixo Y (vertical) e o desempenho da moeda versus USD no eixo X (horizontal). O R2 de 0,60 significa que existe uma correlação de 60% entre os dois..

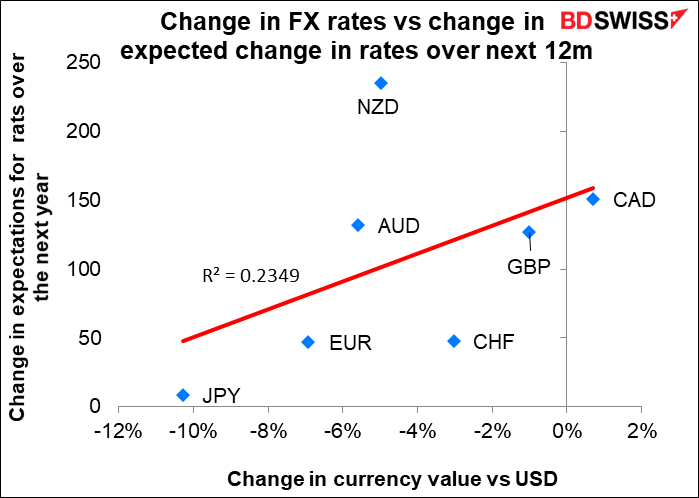

Os leitores observantes notarão que o gráfico não inclui o NZD. Isto porque o NZD desvirtua a relação. Se incluirmos o NZD, o R2 cai para 0,23. Por outras palavras, o NZD foi um outlier. Suspeito que isto tenha sido causado pelo severo confinamento do país em Agosto, que descarrilou os planos de apertar a sua política monetária por parte do Banco de Reserva da Nova Zelândia.

Assim, para se obter uma imagem realmente precisa do que causou os movimentos monetários em 2021, teria provavelmente de se incorporar também os casos de vírus.

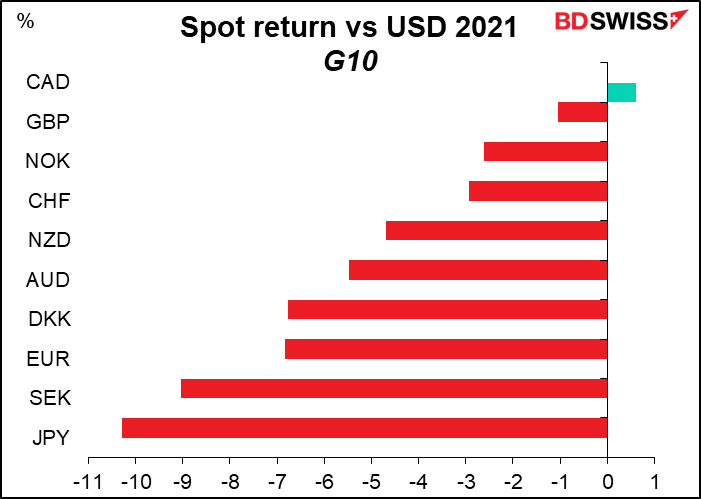

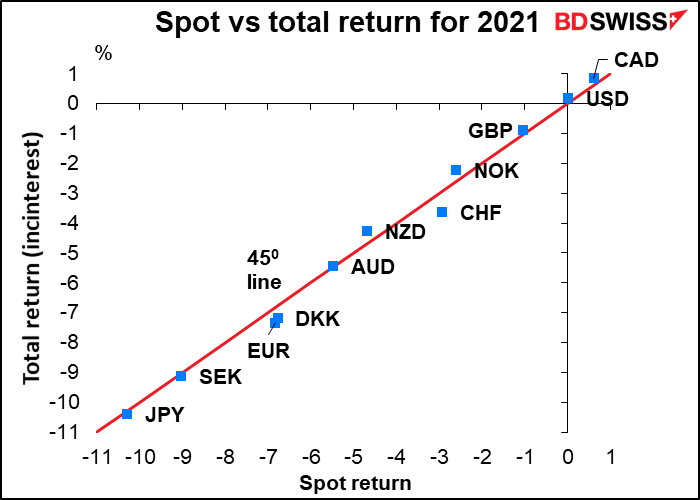

Com as moedas, existem duas fontes de rendimento: a alteração do preço à vista e os juros acumulados enquanto se detém a moeda. Este gráfico mostra o retorno à vista no eixo X (horizontal) e o retorno total, ou seja, retorno à vista mais juros, no eixo Y (vertical). Note-se que estão quase todos bem na linha 450, o que significa que os dois são praticamente os mesmos – não houve quase nenhum interesse em deter qualquer uma destas divisas. Variava de +0,43% para o NZD a -0,54% para o CHF.

Voltando às taxas de política dos bancos centrais e ao vírus, penso que estes dois fatores continuarão a ser os principais a movimentar diferentes moedas durante 2022. A ideia de “divergência da política monetária” foi suspensa em 2020, uma vez que todos os bancos centrais industriais reduziram as taxas para (ou abaixo de!) zero. Agora que estão no processo de normalização das taxas, as mudanças no ritmo esperado de normalização serão provavelmente o fator n.º 1 que afetará as moedas. E que, por sua vez, dependerá em grande medida do vírus e da vontade das pessoas de se vacinarem e de suportarem restrições para o controlarem.

Mercados Emergentes: tremendos movimentos

Agora passemos à panóplia mais ampla de todas as moedas do mundo, incluindo as moedas dos mercados emergentes (ME). A Bloomberg tem dados sobre 142 moedas, incluindo as acima referidas, pelo que existe um vasto mundo por aí para ser explorado.

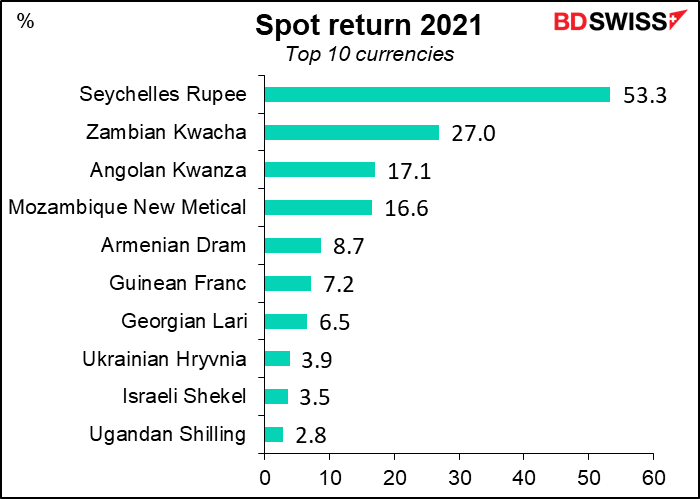

No topo da lista estava a lendária Rúpia das Seicheles (SCR), que apreciou mais de 50% em relação ao USD. NN.A º2 foi o Kwacha da Zâmbia (ZMW). No entanto, não vão à procura destas no vosso amigável corretor FX, não são amplamente negociadas. A única na lista que se encontra disponível para o trader de retalho é o Shekel israelita (ILS).

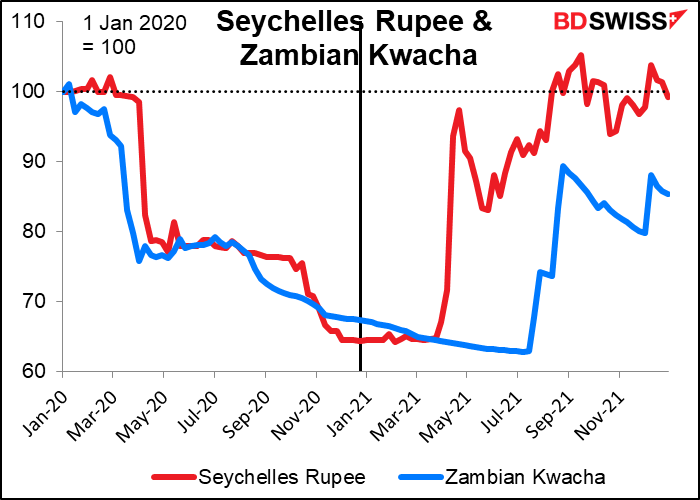

Porque é que a SCR e a ZMW dispararam tanto no ano passado? Em primeiro lugar, devemos notar que ambas caíram em 2020 na sequência da pandemia (ambas atingindo um mínimo de cerca de 36%) tendo depois recuperado em 2021.

A economia das Seychelles depende do turismo. A recuperação da SCR coincide com a decisão de levantar as restrições à entrada de visitantes no país a partir de 25 de Março. O país também conseguiu um empréstimo do FMI em Julho. Com a retoma do turismo e a implementação de medidas estabelecidas no âmbito do programa de reforma apoiado pelo FMI, a economia e a moeda deram a volta.

Quanto ao Kwacha, isto parece ser graças ao otimismo sobre a eleição de um novo presidente em Agosto e espera que ele seja capaz de assegurar um acordo de resgate com o FMI e negociar uma reestruturação da dívida. A subida do cobre, que representa mais de 70% das receitas de exportação para a Zâmbia, também ajudou.

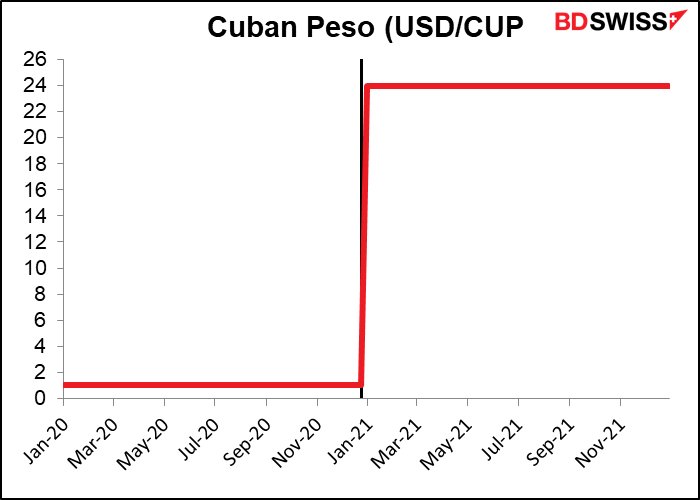

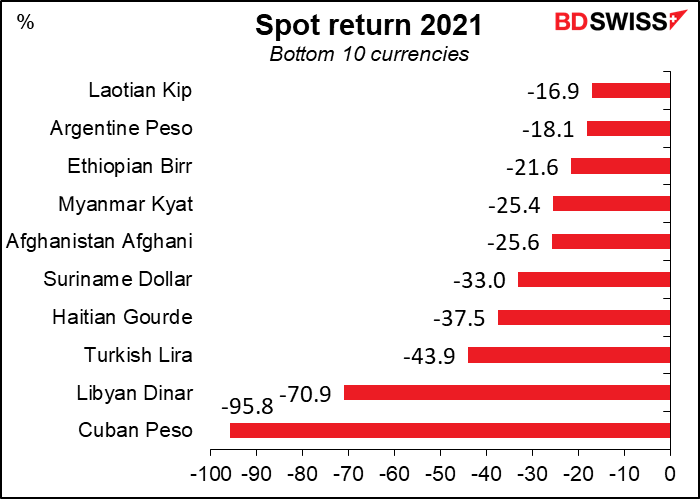

Relativamente aos perdedores… O Peso Cubano (CUP), o pior desempenho do ano, foi de facto bastante estável. Simplesmente colapsou em 1 de Janeiro, quando o governo terminou o sistema monetário de dois níveis e a moeda desvalorizou de 1 CUP = 1$ para 24 CUP = 1$. Depois disso, permaneceu em 24 durante o resto do ano, apesar de uma inflação de cerca de 70%.

Quanto ao Dinar Líbio (LYD), por um lado, o país tem petróleo, por outro, encontra-se dissolvido em regiões governadas por grupos em conflito. Uma eleição nacional agendada para este mês foi adiada. Eu não o sugeriria para as suas próximas férias.

A Lira Turca (TRY) permaneceu perto do fundo apesar da sua espantosa recuperação em meados de Dezembro. Essa recuperação fez apenas uma pequena diferença; no seu pior momento (17 de Dezembro) a moeda desceu 55% em relação ao período homólogo do ano anterior, pelo que teria havido pouca diferença no retorno e certamente nenhuma na ordem. Note-se que a TRY teve pior desempenho que o Gourde haitiano (HTG), um país que se afundou na violência de gangs e raptos desde que o presidente foi assassinado em Julho; o Afghani afegão (AFN), um país cujo governo caiu para um bando de guerreiros medievais; e o Birr etíope (ETB), um país que caiu numa guerra civil em plena expansão. É uma grande conquista para a moeda de um país em paz e com uma economia em pleno funcionamento.

Por favor, mantenha-se atento ao n.º 9, o Peso Argentino (ARS), porque pode ser a moeda mais interessante do mundo.

Moedas de ME: à vista vs rendimento total

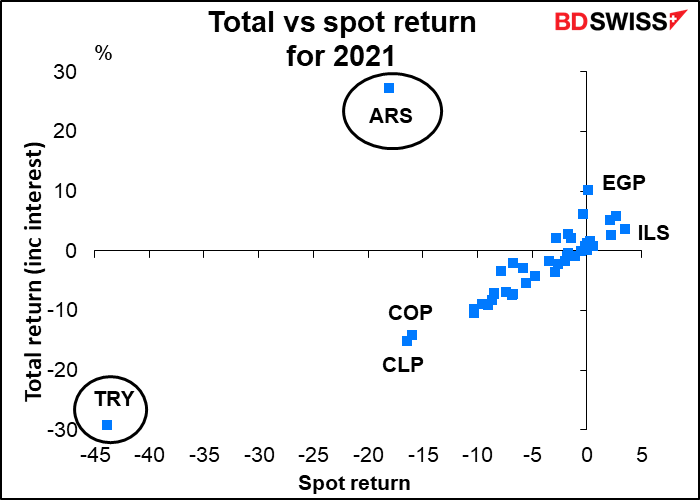

Ao contrário das moedas do G10, muitas moedas de ME têm taxas de juro positivas e por isso a diferença entre o retorno à vista (a mudança no preço da moeda) e o retorno total (retorno à vista mais juros) pode ser significativa.

Infelizmente não temos dados para todas as 143 moedas que a Bloomberg segue, apenas 44 delas (incluindo as moedas do G10). Assim, o que se segue diz respeito apenas a essas 43.

Nota para dois outliers: TRY e ARS. Por um lado, isto mostra o quão lamentável é a TRY. O interesse que se recebe pela sua detenção não compensa de todo a depreciação da mesma.

Por outro lado, o ARS é espantoso. Apesar de ser a 9ª moeda com pior desempenho no mundo, após ter em conta os pagamentos de juros, foi a moeda com o segundo melhor desempenho do mundo, apenas ultrapassado pelo ZMW. (Nota: não sabemos qual a taxa de juros do ZMW ou outras na mesa dos grandes vencedores, exceto do ILS). O retorno dos juros da detenção de ARS foi de 55,45%, muito acima da queda de 18,1% da taxa à vista para a moeda. Isto é bastante normal para o ARS. Por exemplo, em 2020, o retorno à vista foi o 4º pior do mundo com -28,9%, mas o retorno total foi n.º 1 com 25,3% graças ao retorno dos juros de 51,9%, o dobro do da moeda de alto rendimento n.º 2, TRY.

A experiência do ARS mostra o que a Turquia teria de fazer para restaurar a confiança na sua moeda. Tendo em conta o que ouvimos até agora do governo, isso não parece provável.

Vamos olhar mais de perto para a maioria dessas moedas. (O gráfico inclui também as moedas do G10.) A linha vermelha está em 450, o que significa que as moedas acima dessa linha têm um retorno total superior ao seu retorno à vista e abaixo da linha têm um retorno total inferior (ou seja, taxas de juro negativas). Algumas das moedas dos ME, tais como BRL, PHP, e MYR têm um retorno de juros significativo, mas, ainda assim, um retorno total negativo. Por outro lado, deve-se ter em conta o MXN. Este teve um retorno negativo, mas um retorno total positivo graças à sua taxa de juro de 5,1%. Além disso, é acessível aos investidores de retalho. Pessoas à procura de ideias de “carry trade” podem querer olhar para o MXN em vez da TRY. (Nota: Retirei muitas das moedas dos países do Golfo porque estavam todas agrupadas tão fortemente em torno de zero que era difícil ver as outras moedas.)

Próxima semana: Inflação dos EUA, vendas a retalho, dia de indicadores de curto prazo no Reino Unido

Não há muito na agenda para a próxima semana.

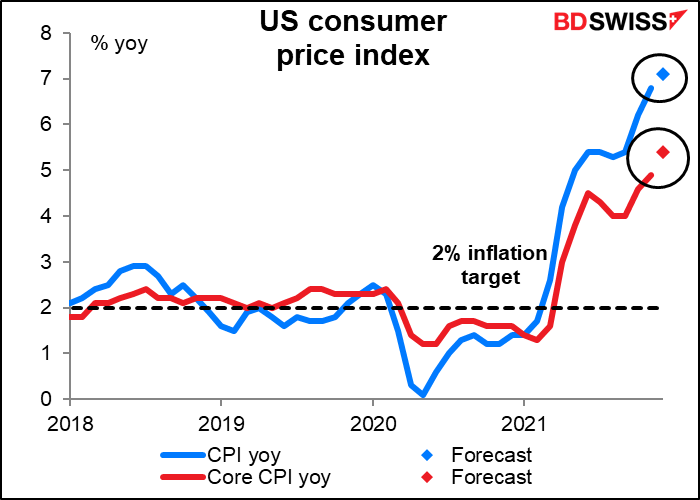

A principal característica neste mercado obcecado pela inflação será o índice de preços do consumidor dos EUA na quarta-feira. Espera-se que o número suba de 6,8% para um inacreditável 7,1% yoy em relação ao período homólogo do ano anterior. Este seria o mais alto desde Fev. 1982 (não há muitas mudanças. O número de Novembro de 6,8% é o mais alto desde Março de 1982.)

Pelo que ouvimos de vários oradores da Fed e pelo que recolhemos da ata da reunião de Dezembro do Comité Federal do Mercado Aberto (FOMC) para a fixação das taxas, a Fed está profundamente preocupada com a inflação. Os membros do Comité pensaram que “as leituras da inflação tinham sido mais elevadas e eram mais persistentes e generalizadas do que anteriormente previsto”. “Os participantes notaram a sua contínua atenção à preocupação do público com o aumento considerável do custo de vida que teve lugar este ano e com os encargos associados para as famílias norte-americanas, particularmente as que tinham possibilidades limitadas de pagar preços mais elevados por bens e serviços essenciais.”

Este é um ponto importante. Austan Goolsbee, professor de economia na Universidade de Chicago e ex-presidente do Conselho de Conselheiros Económicos do Presidente, publicou recentemente um artigo no The New York Times em que defendeu que os EUA deveriam produzir taxas de inflação diferentes para refletir as despesas que as pessoas com rendimentos diferentes enfrentam, tal como deveria produzir dados de desemprego para pessoas com diferentes escalões de rendimento, porque as pessoas com rendimentos mais baixos enfrentam taxas de inflação mais elevadas mas isso não se reflete na política. O desejo da Fed de ver um emprego mais elevado para as pessoas com salários mais baixos pode ter de ser contrabalançado pelo seu desejo de não ver essas mesmas pessoas sobrecarregadas por uma inflação elevada.

Haverá também alguns outros dados de inflação dos EUA na quinta-feira, quando o índice de preços no produtor (IPP) dos EUA for divulgado.

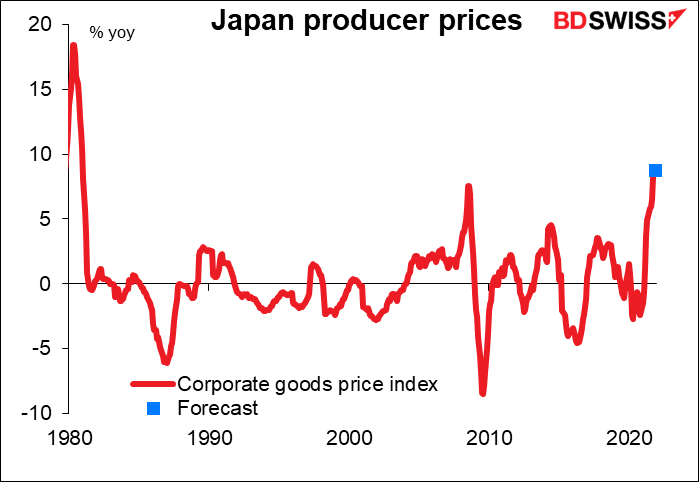

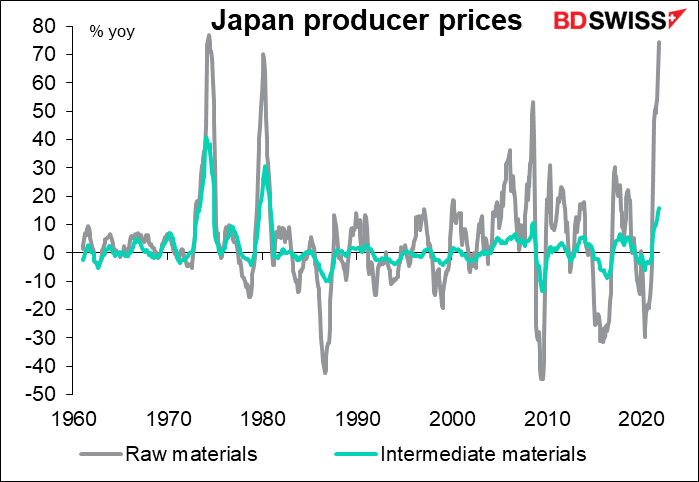

A versão japonesa do IPP – o índice de preços de bens empresariais – é publicado na sexta-feira de manhã. O mercado FX não tem prestado muita atenção a este índice durante os últimos 20 ou 30 anos, mas agora estamos a observá-lo como um falcão. (Bem, talvez como um falcão que só acorda por breves instantes uma vez por mês.)

O IPP do Japão está agora a aumentar 9% ao ano, a taxa mais alta desde o início da década de 1980. Espera-se que aumente 8,8% em relação ao período homólogo do ano anterior em Dezembro, o que não representa uma grande mudança.

O aumento está a ser impulsionado pelos preços das matérias-primas, que subiram uns espantosos 75% em relação ao período homólogo do ano anterior. Os preços dos bens intermédios subiram 15,7% em relação ao mesmo período do ano anterior.

Até agora, as empresas têm conseguido absorver preços de insumos mais elevados nas suas margens e não os têm transmitido aos consumidores, mas o inquérito a curto prazo do Banco do Japão sobre as condições económicas (tankan) mostrou recentemente que cada vez mais empresas estavam a descobrir que os podiam transmitir. Se passassem apenas uma pequena parte destes preços mais elevados, o Japão poderia atingir a sua meta de 2% de inflação e o Banco do Japão poderia começar a controlar as suas políticas monetárias extraordinárias. Isso seria uma grande mudança para o mundo financeiro, que se habituou a que o Japão fosse uma fonte inesgotável de dinheiro de custo zero. Isso poderia significar um iene mais forte e um euro ou franco suíço mais fraco, uma vez que os investidores trocaram as suas moedas de financiamento.

Vamos saber mais sobre o que o Banco do Japão está a pensar sobre a inflação, particularmente à luz da posição mais agressiva da Fed, na quarta-feira, quando o Gov. Kuroda do Banco do Japão se irá dirigir à reunião dos Gestores das Agências.

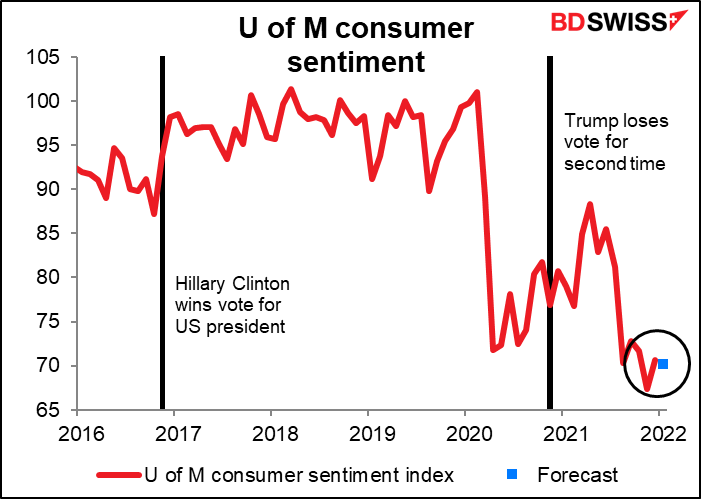

Voltando aos indicadores dos EUA, é esperado que as vendas de retalho dos EUA subam apenas ligeiramente. Ainda assim, espera-se que subam, o que é melhor do que descer. Sugere-se que a recuperação da confiança dos consumidores verificada tanto no inquérito da Universidade de Michigan como no inquérito do Conference Board para o mês foram reais e com significativas melhorias, apesar do agravamento da situação do vírus.

Por falar nisso, o inquérito preliminar da confiança dos consumidores da U. de M de Janeiro será também divulgado na sexta-feira. Espera-se que mostre pouca mudança de sentimentos, o que, dadas as circunstâncias, seria bastante bom – dado o aumento acentuado de casos de vírus, levar-me-ia a pensar que as pessoas ficariam mais deprimidas (eu estou!).

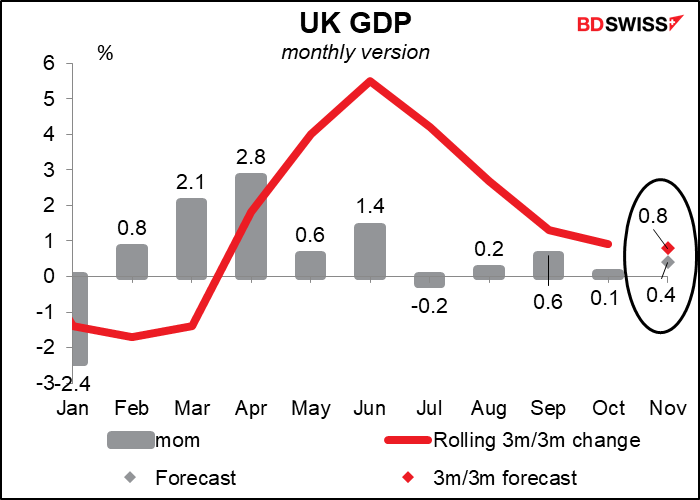

Sexta-feira é também o dia para os indicadores de curto prazo do Reino Unido, incluindo PIB, produção industrial e industrial e comércio. O PIB é o mais importante do lote. Espera-se que apresente um crescimento modesto de +0,4% mensal, consistente com o padrão recente (a média dos últimos três meses foi de +0,3% mensal). Não creio que isso vá causar qualquer fogo de artifício, mas também não seria suficientemente lento para desencorajar o Banco de Inglaterra de apertar ainda mais a política. A esse respeito, imagino que poderia ser positivo para a libra esterlina.

No que concerne a UE, os principais indicadores da semana são o desemprego na segunda-feira e a produção industrial na quarta-feira.

Não há reuniões do banco central durante a semana, mas os funcionários da Fed estarão ativos, particularmente na terça-feira. Na terça-feira haverá eventos públicos com três membros votantes do FOMC (Cleveland Fed President, Mester, Presidente da Fed de Cleveland, Kansas City President, George, Presidente da Cidade de Kansas e St. Louis Fed President, Bullard, Presidente da Fed de St. Louis), além disso, a Comissão de Finanças do Senado realizará uma audiência sobre a (re)nomeação do Presidente da Fed, Powell. Duvido que Powell enfrente qualquer oposição concertada; ele é afinal um republicano nomeado por um presidente republicano e reeleito por um presidente democrata. Mais ao ponto será interessante ouvir a sua tomada de posse e a dos outros eleitores sobre as questões que a Fed enfrenta, nomeadamente quando começar a aumentar as taxas e quanto tempo depois disso para começar a reduzir o balanço. Quarta-feira, a Fed lança o famoso Livro Bege antes da reunião de 26 de Janeiro do FOMC. Quinta-feira, o Comité Bancário do Senado realiza uma audição sobre a nomeação da Gov. Brainard como Vice-Presidente da Fed. Ela não deverá ter problemas em ser aprovada, pelo que o ponto mais interessante será apenas o que ela disser sobre a política durante a audiência. E na sexta-feira o Presidente da Fed, Williams, outro membro votante da Fed, irá discursar.