Non sono un fan dell’ex Segretario alla difesa USA Donald Rumsfeld, architetto dell’invasione USA in Iraq. Tuttavia, ha detto una cosa memorabile che è diventata parte del vocabolario americano. Nel briefing ai media del Dipartimento alla Difesa USA del 12 febbraio 2002, a Rumsfeld è stato chiesto della mancanza di prove che collegasse il governo iracheno alla fornitura di armi di distruzione di massa a gruppi terroristici. In tale occasione rispose:

I rapporti che dicono che qualcosa non è successo sono sempre interessanti per me, in quanto come sappiamo, esistono delle conoscenze note, ovverosia cose che sappiamo di sapere. Ci sono anche delle incognite note, ovverosia cose che sappiamo di non sapere. E infine ci sono anche delle incognite ignote, ovverosia cose che non sappiamo di non sapere. Se guardiamo alla storia del nostro paese e di altri paesi liberi, è proprio quest’ultima categoria che tende ad essere la più problematica.

Lo stesso vale per i mercati finanziari. Spesso sono le incognite ignote, ovverosia le cose di cui non abbiamo la più pallida idea, che risultano essere le più importanti per i mercati. All’inizio del 2020, chi aveva una pandemia globale nel proprio elenco di cose di cui preoccuparsi per quell’anno?

Per il 2022 alcune “incognite note” sono lo sviluppo del virus e il ritmo di normalizzazione della politica monetaria, il mercato immobiliare cinese e la relativa economia, in particolar modo come condizionerà la domanda globale di materie prime, l’OPEC e il mercato del petrolio e come riuscirà a far fronte all’aumento della domanda? Questi sono i temi che ho trattato nel mio outlook per il 2022.

Oggi vorrei parlare di alcune “incognite ignote”, che potrebbero accadere ma a cui non pensiamo.

1) L’implosione della Corea del Nord

Sono iscritto ad un canale Patreon Voice of North Korea di Yeonmi Park, una disertrice nordcoreana. Ha anche un canale YouTube gratuito a cui vale davvero la pena iscriversi. Uno dei suoi ultimi video era intitolato Imminent Threats Indicating the Collapse of the North Korean Regime (tr. imminenti minacce che indicano il crollo del regime nordcoreano). A suo giudizio vi sono indicazioni che la Corea del Nord potrebbe crollare, a causa dello stress della pandemia. La Corea del Nord non ha vaccini o strumenti per far fronte alla pandemia e l’intera popolazione è malnutrita e immunocompromessa, tra cui l’enorme esercito di quasi 1 milione di persone (3.7% della popolazione). Se l’esercito dovesse essere infettato, il virus potrebbe diffondersi senza controllo o far crollare l’esercito, lasciando così il regime senza difesa. Park sostiene che il Rispettato Commilitone Kim Jong-Un potrebbe già essere morto. È un’ottimista quindi non credo in tutto ciò che dice, ma le ipotesi riguardanti la pandemia sono anche ragionevoli. A suo giudizio la Cina potrebbe prendere il controllo della Corea del Nord in caso di crollo, portando ad una crisi internazionale maggiore. Questo sarebbe un caso estremamente toro per il CHF, in quanto il JPY non potrebbe fungere da valuta rifugio con un tale caos nel vicino di casa nucleare.

2) Morte del presidente Biden

Il presidente Biden è la persona più anziana ad occupare la Casa Bianca. Potrebbe morire in qualsiasi momento. Cosa succederebbe negli USA? La vicepresidente Harris diventerebbe Presidente, ma la Harris non gode di grande supporto anche nello stesso partito democratico e ancora meno negli Stati Uniti nel complesso. Questo sarebbe fonte di caos per il governo USA in previsione delle elezioni di metà mandato del 2022, che potrebbero portare ad un Congresso a maggioranza repubblicana. In questo modo gli USA sarebbero completamente paralizzati.

3) Trump viene arrestato… o muore

Perché questo è un rischio per il mercato? Perché ritengo che a) sia possibile se non addirittura probabile che presto o tardi venga arrestato e b) possa dar inizio ad una guerra civile negli Stati Uniti. Seppure molte persone ritengano che sia una “questione di tempo”, bisogna tenere a mente che 74 milioni di persone hanno votato per lui, al secondo posto in termini di voti mai ottenuti da un candidato presidenziale USA nella storia. Non ho dubbi che l’arresto di Trump porterebbe alcuni cittadini a prendere le armi e attaccare il governo, basti vedere cosa è successo a Washington il 6 gennaio e si comprende come esista effettivamente la minaccia di una guerra civile negli USA. Per quanto riguarda la sua morte, è un settantacinquenne obeso, drogato e ha avuto il COVID. Potrebbe morire in qualsiasi momento. Cosa farebbe il partito repubblicano?

A questo problema si sommano le elezioni di metà mandato USA di novembre, che sono una delle “incognite note”. Possono portare ad una perdita del controllo del Congresso da parte dei Democratici, con un governo diviso e impossibilità ad agire. O peggio, i Democratici potrebbero vincere ma senza riuscire ad insediarsi a causa di brogli da parte dei Repubblicani, che probabilmente conteranno i voti. Questo potrebbe portare gli Stati Uniti ad una crisi costituzionale senza precedenti. Naturalmente vi è anche la possibilità che i Democratici ottengano una maggioranza più ampia e possano assumere un controllo ancora più marcato, facendo passare tutte le leggi progressiste necessarie per portare il paese nel XXI secolo, ma questo è uno scenario troppo fantastico da considerare.

4) Ribellione contro le restrizioni da COVID-19

Il peggioramento della pandemia non è un’incognita ignota. Viceversa rappresenta probabilmente il rischio n. 1 per tutti per il 2022. Ma se il mondo dovesse tornare in lockdown, c’è sempre più gente che è stufa di essere rinchiusa. Il rischio non noto non è tanto il danno per l’economia di nuovi lockdown, ma il disordine sociale causato dalla resistenza ai lockdown. L’incognita ignota non è il virus, quanto più la reazione civile e politica al virus. Quale sarà l’impatto sulle elezioni francesi di aprile, sulle elezioni in Irlanda del Nord di maggio e sulle elezioni federali australiane di maggio?

Viceversa, potremmo essere anche fortunati e assistere ad un esaurimento di COVID-19, che lo porta a scomparire o diventare una malattia innocua. Non ci preoccupiamo più dell’influenza spagnola o della peste bubbonica, anche se in passato tali malattie hanno ucciso milioni di persone. A quanto sembra le malattie possono scomparire e morire loro stesse di cause naturali. È possibile che la variante Omicron o una delle nuove varianti si diffondano più facilmente ma siano meno dannose e che il COVID diventi semplicemente un’altra malattia a cui la gente deve far fronte.

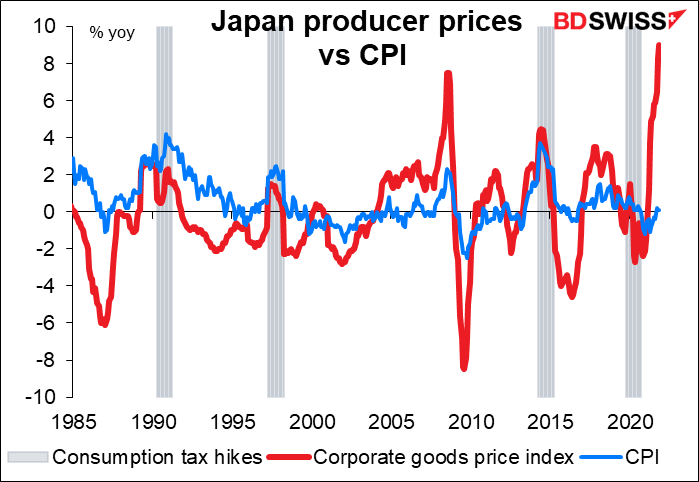

5) Inflazione in Giappone

Il Giappone non ha registrato alcuna inflazione degna di nota negli ultimi 25 anni circa. La sola volta che l’indice dei prezzi al consumo è cresciuto di oltre il 2% all’anno è stato quando il governo ha alzato la tassa sui consumi, che ovviamente ha spinto i prezzi al rialzo. Ma con le materie prime in rialzo di circa il 75% anno su anno e i prezzi alla produzione in aumento del 9%, la situazione potrebbe cambiare? Come reagirà la Bank of Japan? A tale proposito, cosa succederebbe alle finanze giapponesi se il governo dovesse pagare un interesse marcato sul debito? Il Giappone è stato descritto da anni come un “insetto alla ricerca di un parabrezza” a causa delle sue finanze insostenibili, eppure va avanti bene perché può ottenere denaro sostanzialmente a costo zero. Con l’inflazione, il gettito fiscale del governo aumenterebbe, ma aumenterebbe anche il costo degli interessi.

Un aumento dell’inflazione in Giapponese porterebbe gli investitori che operano con carry trade da tutto il mondo altrove alla ricerca di una valuta con un basso tasso di interesse. Questo potrebbe portare ad un calo per l’EUR o il CHF.

Da tenere a mente che i dati sull’IPC giapponese verranno pubblicati venerdì. Si prevede un aumento dello 0.5% anno su anno, come l’IPC Tokyo a livello mensile, quindi dubito che le forze in gioco cambino.

6) La deflazione colpisce

Forse credevo troppo nel presidente Powell, ma ritengo ancora oggi che molte delle cause degli elevati livelli di inflazione che vediamo oggi siano transitori. Abbiamo assistito ad un cambio di pattern della domanda, mentre i pattern dell’offerta faticano ad aggiustarsi. Ma cosa succederà una volta che si aggiusteranno? Cosa succederà quando si riuscirà a far fronte alla domanda e quando la capacità produttiva verrà espansa per far fronte a quello che può essere solo un aumento temporaneo della domanda? C’è la possibilità che come è esplosa all’improvviso l’inflazione, possa finire altrettanto improvvisamente una volta che l’aumento dell’offerta farà fronte al calo della domanda. Successivamente potremmo avere tassi di interesse reali decisamente superiori ad oggi.

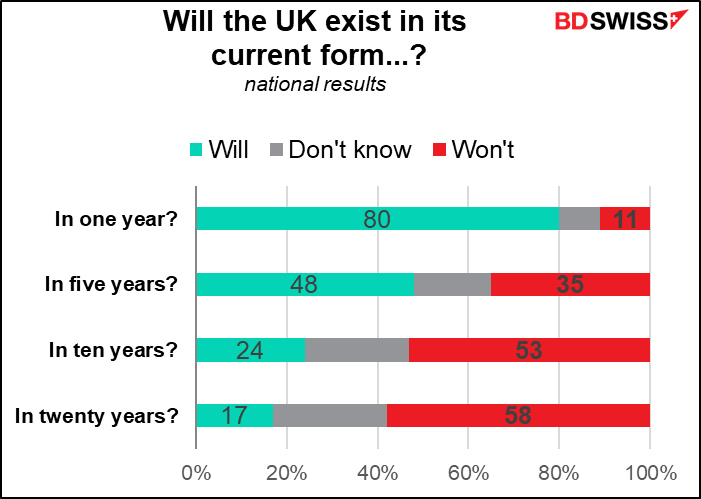

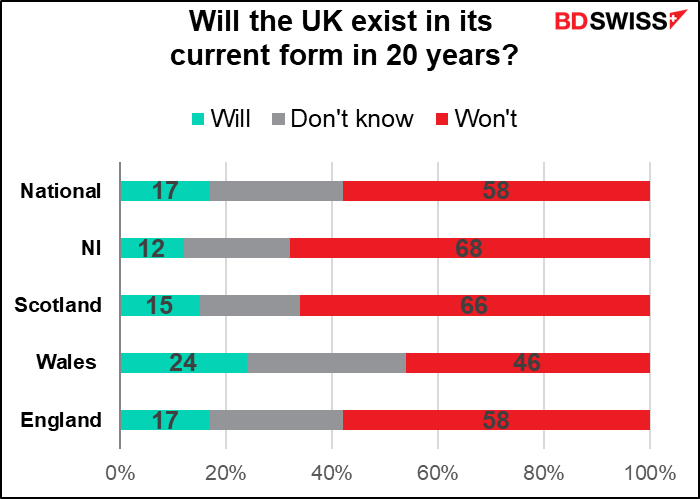

8 Possibilità per l’Irlanda del Nord

C’è molta attenzione sulla possibilità che la Scozia voti per l’indipendenza, ma ritengo molto più probabile che tale voto avvenga prima in Irlanda del Nord. I legami economici tra l’Irlanda del Nord e la Repubblica d’Irlanda sono molto più forti di quelli tra la Scozia e l’UE, anche se è risaputo che l’economia non è la principale forza trainante in queste questioni, altrimenti la Brexit non sarebbe mai dovuta esserci. Il governo britannico sta incasinando non poco la Brexit e ciò non dovrebbe sorprendere, dal momento che non c’è mai stato un modo per lasciare l’Irlanda del Nord completamente sia nel Regno Unito che nell’Unione europea contemporaneamente e solo le particelle quantiche possono stare in due stati contemporaneamente. Le elezioni di maggio dell’Assemblea dell’Irlanda del Nord sono un evento di rischio per i mercati e, anche se manca ancora molto, i sondaggi vedono in testa Sinn Fein, un partito che mira all’unione con la Repubblica d’Irlanda.

Parimenti, ritengo che vi sia la possibilità che il premier britannico Boris Johnson venga estromesso nel corso dell’anno, eccezion fatta che a mio giudizio non è un’incognita ignota ma vi è una probabilità del 50%.

In un sondaggio di aprile, l’11% degli intervistati ha indicato che il paese non esisterà nella sua forma attuale nell’arco di un anno. Il 35% ha indicato che non esisterà nella forma attuale nell’arco di 5 anni.

È stata la popolazione nordirlandese, non quella scozzese ad avere maggiori dubbi sulla solidità dell’Unione.

7) Implosione delle criptovalute

7) Implosione delle criptovalute

Ritengo che uno o più paesi maggiori possano annunciare la nascita di una valuta digitale di una banca centrale, la cosiddetta central bank digital currency (CBDC). Come detto in passato, in questo modo non vi sarebbe più una raison d’etre delle criptovalute o delle stablecoin da un punto di vista delle valute (anche se non si potrebbe dire lo stesso per quanto riguarda la “riserva di valore”). Ma se le criptovalute non hanno più motivo di esistere come metodo di pagamento, perché dovrebbero essere una riserva di valore di punta? Di conseguenza, ritengo che un’adozione diffusa delle CBDC potrebbe segnare la fine del boom delle criptovalute.

Naturalmente sono stato pessimista per quanto riguarda le criptovalute per diverso tempo, forse perché ho visto tanti boom che sono poi scoppiati (ricordo ancora l’argento a quasi $50 per oncia e mi ricordo ancora di quando Pets.com era amato dal mercato). Forse il rischio reale qui è semplicemente l’opposto: un melt-up, ovverosia un successo marcato, delle criptovalute che drena vitalità ad altri mercati e mi fa passare da folle (nessun commento editoriale, please!)

8) Eccezionale svolta nel settore sanitario

Non so se questo avrebbe un grande impatto di mercato quanto più un impatto sociale… ma basti pensare a quanto rapidamente l’industria farmaceutica ha sviluppato un vaccino contro il virus del COVID-19. Non sono certo che ci si renda conto dell’eccezionalità della cosa. Forse rappresenta una sorta di nuova rivoluzione tecnologica nel settore farmaceutico che possa portare alla produzione di nuovi farmaci e trattamenti che allungano la vita. D’improvviso magari si potrà vivere 25 anni in più, con ripercussioni per l’industria farmaceutica e medica, per non parlare delle assicurazioni sulla vita e le pensioni.

Aspetto ancora delle rivoluzioni tecnologiche, come chip tridimensionali che possano velocizzare notevolmente il potere di calcolo e risolvere problemi di surriscaldamento e così via. Devo ammettere che la gente non si rende conto che una chiavetta USB da 2TB è un vero e proprio miracolo.

9) Qualcos’altro

Questa è la vera “incognita ignota”, ovvero cose di cui non abbiamo la più pallida idea oggi e non ci saremmo mai sognati. È indubbio che ci sarà e sarà davvero importante. Non rimane che aspettare e vedere.

Prossima settimana: una settimana tranquilla

L’ultima settimana è stata ricca di eventi e nuovi dati: 5 incontri delle banche centrali, PMI preliminari, vendite al dettaglio USA, IPC e dati sul mercato del lavoro nel Regno Unito eccetera eccetera eccetera. La prossima settimana è piuttosto scarica. Ad onore del vero non c’è quasi niente in calendario.

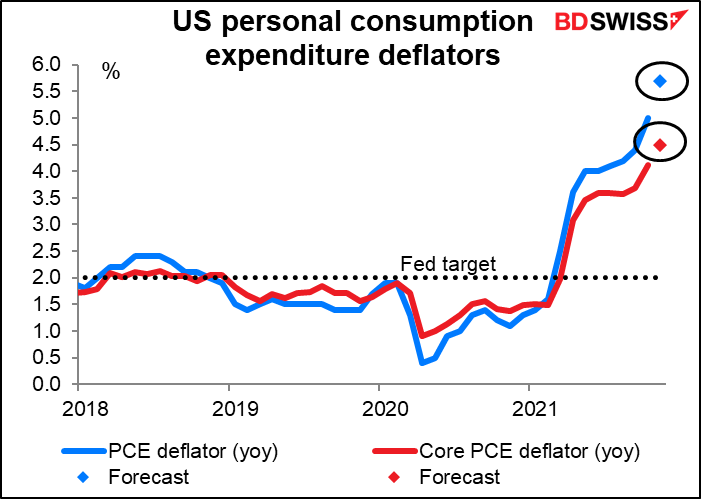

Giovedì è forse il solo giorno interessante della settimana. Verranno annunciati i dati sul reddito e le spese personali USA, oltre ai deflatori sulle spese dei consumi personali (PCE), dati particolarmente importanti per la Fed per valutare l’inflazione.

Il deflatore PCE headline dovrebbe portarsi al 5.7% anno su anno, ai massimi dal luglio 1982, mentre la misura core, particolarmente seguita dalla Fed, dovrebbe portarsi al 4.5% anno su anno, ai massimi dal marzo 1989. Entrambi i valori sarebbero ben oltre il target del 2% della Fed, a conferma dell’idea che l’inflazione è fuori controllo.

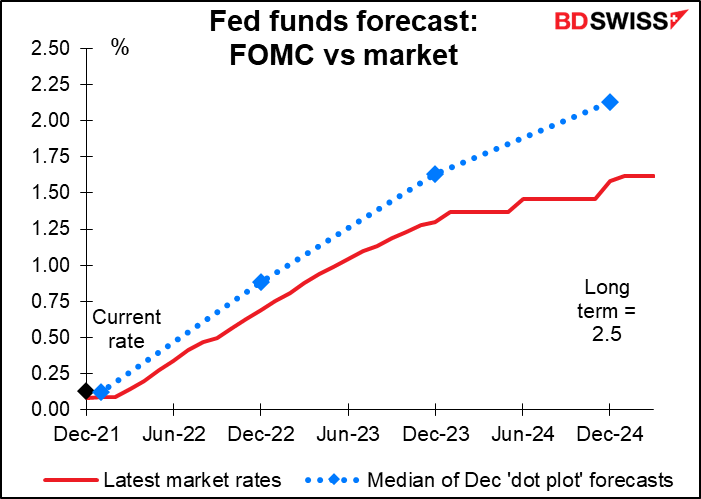

Ma con la Fed che ha raddoppiato il tapering e ha presentato previsioni per un approccio più aggressivo ai tassi dei fondi federali al mercato, c’è qualcosa che possa far cambiare rotta al momento? Non sono certo che una prova di un’inflazione più marcata farebbe cambiare punto di vista. A questo punto è difficile che il mercato sconti più stringimenti di quanto già promesso dalla Fed.

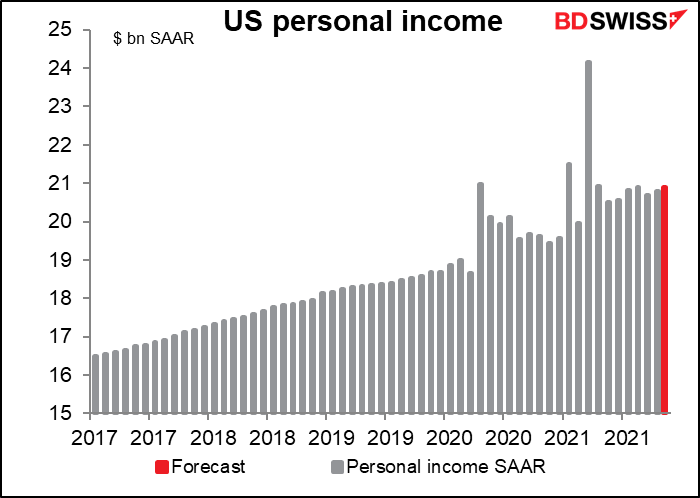

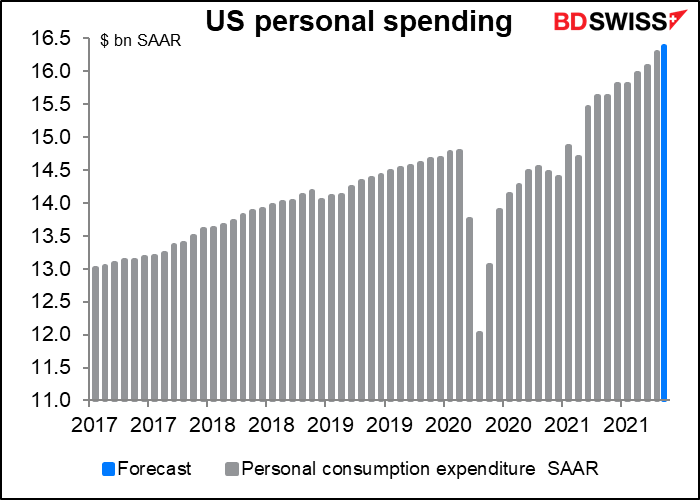

Sia il reddito personale che la spesa personale dovrebbero aumentare dal mese scorso, rispettivamente dello 0.5% e dello 0.6% mese su mese. Questo porterebbe il reddito a ben il 10.3% oltre i livelli pre-pandemia e la spesa a +10.9%. In un’economia guidata dai consumi come gli Stati Uniti, un tale aumento suggerisce un forte sostegno strutturale per l’economia.

L’aumento del reddito rispecchia due cose: il primo è più persone che lavorano. La seconda è l’aumento dei salari, specialmente per le persone con un reddito basso. Non c’è dubbio che questo dipenda dalla forte concorrenza che si è vista di recente negli Stati Uniti (e non solo) per le persone in fondo alla scala occupazionale, molte delle quali vengono chiamate a fare lavori pericolosi e vengono a contatto con persone senza protezione (senza mascherina, non vaccinate e maleducate).

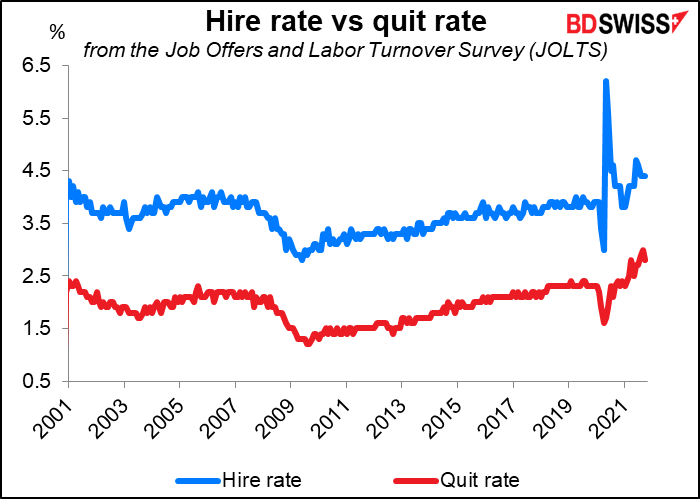

Molta attenzione viene posta al tasso di abbandono, ovverosia la percentuale di persone che si dimette spontaneamente ogni mese. Di recente ha toccato un massimo record. Questa viene considerata una misura della fiducia delle persone di ottenere un nuovo lavoro. A questo viene associato il tasso di assunzione, che ha raggiunto di recente un massimo record (ad eccezione dell’aumento immediatamente dopo la fine del lockdown). Le persone che si dimettono, normalmente passano ad un lavoro meglio pagato. Questo spiega come fanno i redditi e le spese personali a crescere così tanto negli USA: la gente sta semplicemente facendo “upgrade” nel mercato del lavoro.

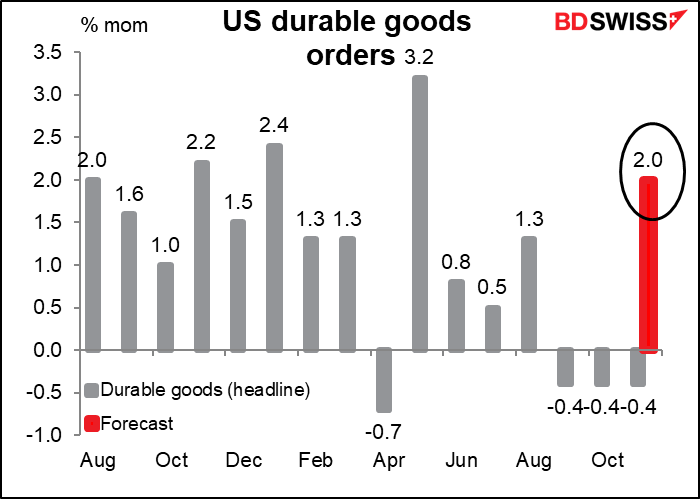

Gli ordini di beni durevoli verranno pubblicati giovedì. Il mercato prevede un forte aumento del 2.0% mese su mese dopo 3 cali consecutivi. Questo porterebbe gli ordini ad un +15.5% dai livelli pre-pandemia. A livello globale stiamo assistendo ad una serie di investimenti per far fronte agli ammanchi e ai ritardi che si stanno registrando. Come indicato sopra, questo potrebbe alimentare la deflazione o quantomeno una disinflazione in futuro.

Il Canada annuncerà i dati mensili sul PIL nella giornata di giovedì. Non ci sono ancora delle previsioni.

Gli Stati Uniti inizieranno i festeggiamenti per il Natale venerdì. Pertanto il rapporto settimanale Committments of Traders verrà pubblicato giovedì. C’è da chiedersi perché non venga pubblicato ogni settimana il giovedì se di fatto possono farcela in questa occasione.