Questa settimana dovrei veramente scrivere del mercato azionario, visto che è lì che di recente si sono concentrati i drammi. Dove sono diretti i titoli? Ci stiamo dirigendo verso un collasso? Lo S&P 500 (3.916 mentre scriviamo) andrà incontro al rendimento del Tesoro su 30 anni (3,0%)? Ahimè, di risposte non ne ho. Inoltre, non voglio nemmeno pensarci, visto che la maggior parte dei miei risparmi si trova sul mercato azionario. Oh, ma per questa via sta la pazzia…Che mi sia risparmiato di percorrerla…Non parliamone più, come disse il re Lear. Quindi ignorerò del tutto la domanda e non guarderò il rapporto dal mio account di brokerage per i prossimi, diciamo, cinque o sei anni.

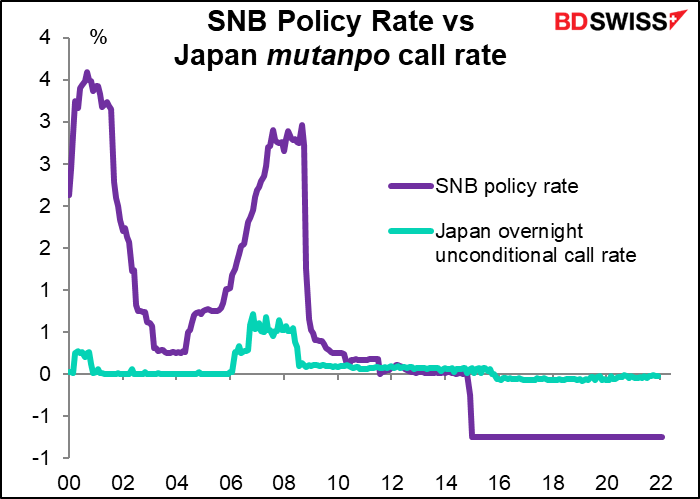

Invece mi concentrerò sulle valute, che di questi tempi sono la cosa a cui dedico la maggior parte del mio tempo, e discuterò dei relativi meriti delle cosiddette valute “rifugio sicuro”, il Franco svizzero (CHF) e lo Yen giapponese (JPY). Negli ultimi anni le due valute sono state mosse in gran parte dal sentimento di rischio globale, in quanto le rispettive banche centrali sono anni che restano in attesa (la banca nazionale svizzera dal gennaio 2015, la banca del Giappone dal 1995, più o meno).

Ora penso che inizieremo a vedere una “divergenza nella politica monetaria” delle due banche in quanto la Banca Nazionale Svizzera (BNS) segue la Banca Centrale Europea (BCE) e inizia a normalizzare i propri tassi di interesse, che si trovavano al punto più basso di sempre. La Banca del Giappone (BoJ), tuttavia, non ha ancora mostrato alcun interesse o intenzione a modificare le proprie politiche. Tale divergenza, secondo me, potrebbe far salire bruscamente la coppia CHF/JPY nei prossimi mesi.

La BNS segue la BCE

I funzionari della BCE non hanno nascosto il proprio desiderio di iniziare a normalizzare la politica. Nessuno sta discutendo se ciò avverrà: l’unica domanda è quando e quanto velocemente. Opinione diffusa è che assisteremo a un rialzo a luglio. Il mercato sta scontando rialzi per quasi 100 bps quest’anno, che hanno fatto alzare il tasso di deposito fino allo 0,50%.

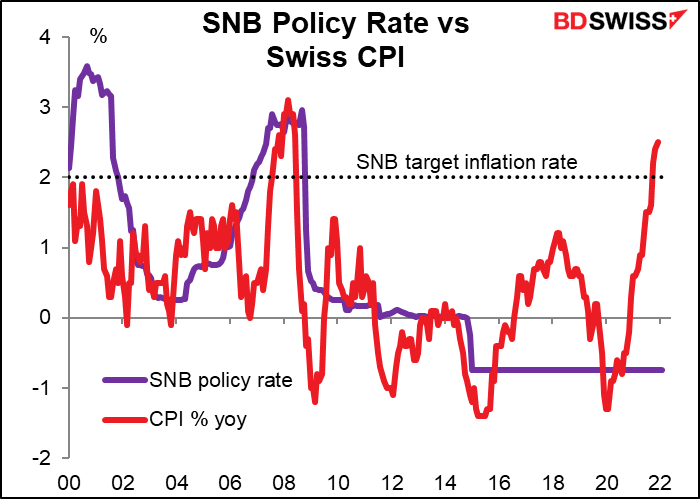

Dall’inizio dell’Eurozona, la BNS ha sempre seguito le mosse sui tassi della BCE. Ciò è divenuto problematico nel 2011 quando la coppia EUR/CHF ha iniziato a scendere (il CHF è diventato sopravvalutato rispetto all’EUR, la valuta del principale partner commerciale della Svizzera). Ciò ha portato al termine del tasso minimo di scambio tra EUR/CHF, quando la Svizzera ha impostato la propria politica sui tassi a –0,75%, il tasso di interesse più basso di sempre.

Ora l’inflazione corre sopra al 2% posto come obiettivo dalla BNS. La BNS ha una scelta: permettere alla coppia EUR/CHF di continuare a scendere, riducendo di conseguenza l’inflazione importata (importante soprattutto visto che è l’energia importata a causare il grosso dell’inflazione) o stringere la propria politica monetaria. L’ultima volta che in Svizzera si è vista un’inflazione di questo livello, il tasso della BNS si aggirava intorno al 2,75%, non al -0,75%.

Il presidente della BNS Jordan ha espresso preoccupazione per la questione. Questa settimana ha detto che pensa che i prezzi svizzeri rimarranno stabili nonostante gli shock, ma che la “BNS si impegnerà a mantenere la stabilità dei prezzi”. “Vediamo i rischi degli effetti secondari,” ha affermato. Non ha precisato quale azione potrebbe intraprendere la BNS, ma se a luglio la BCE inizia ad alzare i tassi, come ci si aspetta, non è del tutto impossibile che la BNS inizi a fare lo stesso durante la riunione successiva che si terrà a settembre.

BoJ: in attesa fino alla fine dell’antropocene

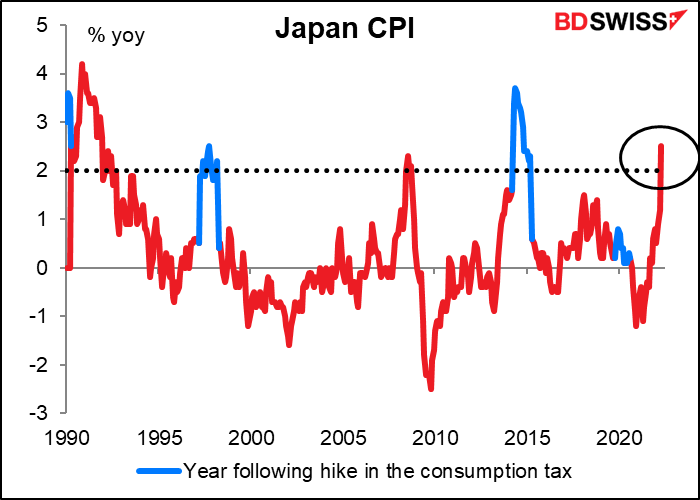

In Giappone sta accadendo qualcosa di simile, dove l’inflazione di aprile era del 2,5% anno su anno, la prima volta fin dal 1993 che si trova al di sopra del 2% posto come obiettivo dalla BoJ senza un aumento nella tassa sui consumi (a parte per tre mesi nel 2008).

Ma la reazione della commissione per la politica monetaria della BoJ non potrebbe essere più diversa di così. Il Riepilogo delle opinioni di aprile non conteneva neanche un commento sui pericoli di un aumento dell’inflazione. Al contrario, i membri ritengono che, fintanto che il divario di produzione persiste, l’inflazione al di sopra dell’obiettivo si dimostrerà temporanea.

In merito alle politiche europee e statunitensi, la presidente della BCE Lagarde di recente ha detto: “Paragonare le nostre rispettive politiche monetarie è come paragonare mele e arance. Applichiamo le politiche a situazioni economiche del tutto diverse.” Lo stesso potrebbe dirsi per Giappone e Svizzera – o, se per questo, per il Giappone e virtualmente qualsiasi altro paese al mondo.

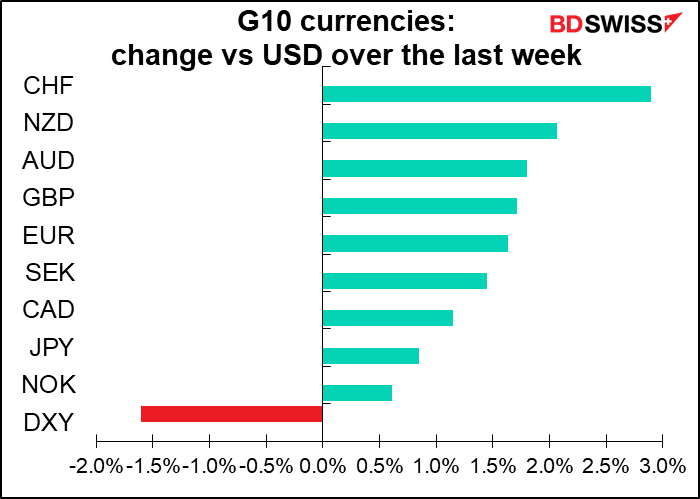

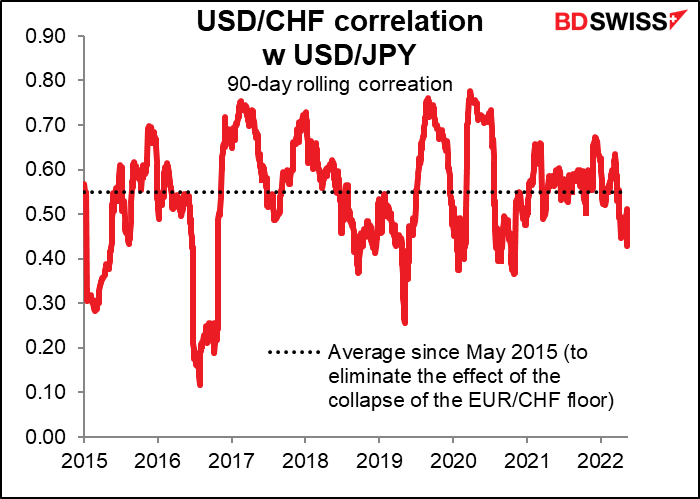

Come risultato… be’, scova l’intruso nel grafico.

Se tu fossi il gestore di un hedge fund che vuole prendere in prestito del denaro sul breve termine e investirlo da qualche parte, quale valuta sceglieresti? Quale valuta offre le minori probabilità di farsi cogliere da un imprevisto aumento dei tassi? Hai un unico tentativo per indovinare. Io ritengo che, mentre i tassi di interesse globali aumentano, sentiremo sempre più parlare del revival del “carry trade dello yen”, che finanziò le speculazioni mondiali nei tardi anni ’90. Al momento, sia l’EUR che il CHF hanno costi di finanziamento inferiori e potrebbero pertanto essere delle opzioni migliori, ma ritengono che nei mesi a venire ciò cambierà.

Le variazioni giornaliere nelle coppie USD/CHF e USD/JPY sono ancora piuttosto correlate. Ritengo che questa situazione potrebbe cambiare se la BNS si sposta verso una modifica della propria politica monetaria – o quantomeno mentre aumenta la speculazione riguardo un cambiamento della politica della BNS. Nel frattempo, la BoJ non ha ancora iniziato “pensare di pensare” di cambiare la propria politica, per usare la famosa frase del presidente della Fed Powell.

Ritengo che la coppia CHF/JPY potrebbe muoversi verso l’alto sul tema della “divergenza di politica monetaria” e offrendo al contempo un po’ di isolamento contro una variazione nel sentimento di rischio, dal momento che entrambe le valute sono influenzate dalla propensione globale al rischio.

La prossima settimana: RBNZ, verbali del FOMC, PMI preliminari

Non è previsto granché per la settimana prossima. Non abbastanza per distrarci mentre osserviamo gli schermi in preda all’orrore e vediamo i nostri risparmi di una vita che spariscono nelle fauci dello S&P 500. Oh, be’. Tanto non avevo intenzione di andare in pensione.

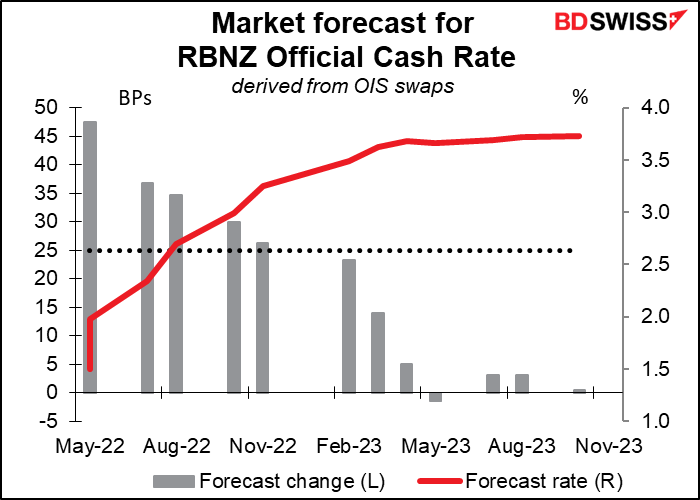

L’unica banca del G10 che terrà un incontro durante la prossima settimana è la Banca Centrale della Nuova Zelanda (RBNZ). Durante il loro ultimo incontro del 14 aprile hanno alzato di 50 bps e il mercato sta già scontando un ulteriore rialzo.

I verbali della riunione di aprile lo spiegano meglio di quanto non possa fare io:

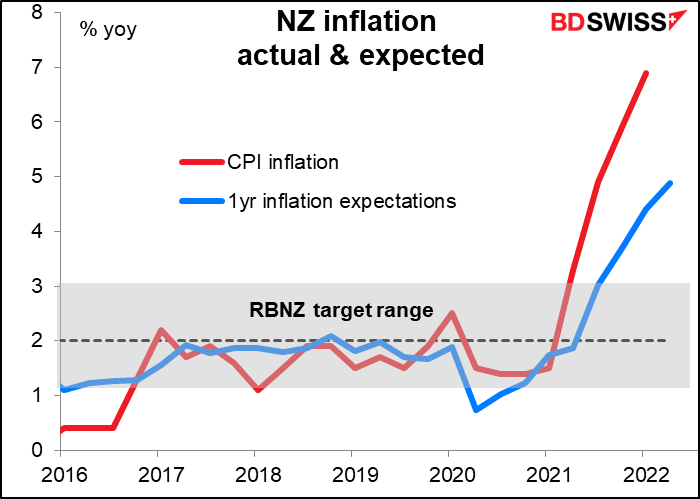

I membri hanno notato che l’inflazione annuale dei prezzi al consumo dovrebbe raggiungere il massimo intorno al 7 percento durante la prima metà del 2022. Il rischio di aspettative su una persistente inflazione elevata è aumentato. Il Comitato ha concordato che la “via meno dolorosa” per la loro politica è di aumentare l’OCR adesso piuttosto che in futuro, così da deviare le aspettative per un aumento dell’inflazione e minimizzare una superflua volatilità nella produzione, tassi di interesse e tasso di cambio in futuro… I membri hanno concordato che un aumento maggiore dell’OCR in questo momento sia consistente con il percorso futuro per i tassi di interesse delineato nella dichiarazione di febbraio.

Da allora, la cifra dell’IPC per il primo trimestre è stata del 6,9%, suggerendo che sia diretto effettivamente verso un massimo del 7% (se non superiore) durante la prima metà dell’anno. Inoltre, nel secondo trimestre le aspettative per l’inflazione da qui a 1 anno sono aumentate fino al 4,88%, il valore più alto in 32 anni, indicando che finora l’aumento dei tassi non ha avuto l’effetto sperato di poterle smorzare.

Di conseguenza, possiamo aspettarci che la RBNZ continui a seguire “il percorso per i tassi di interesse delineato nella dichiarazione di febbraio,” che fissa l’OCR all’1,5% a giugno. Non penso ci sia spazio per discussioni.

I principali punti di interesse, quindi, riguarderanno eventuali modifiche nel sentiment e quanto ritengano possano aumentare i tassi. Ci sarà una nuova Dichiarazione sulla politica monetaria che conterrà nuove previsioni. Quella di febbraio vedeva i tassi raggiungere un picco intorno al 3,4%: è ancora così? Considerano ancora il 2% il tasso “neutrale” per l’OCR? Penso che siano queste le principali domande che si farà la gente.

Verbali del FOMC: quanto alto è alto?

Mercoledì la Fed USA ha pubblicato i verbali dell’incontro del 4 maggio della Federal Open Market Committee (FOMC). Durante l’incontro si è deciso di alzare i tassi di finanziamento della Fed di 50 bps e di iniziare a ridurre il gigantesco bilancio della Fed.

Da allora abbiamo sentito parlare numerosi membri del Comitato. Le loro opinioni spaziano da interventiste ad ancora più interventiste. Abbiamo anche ascoltato diversi discorsi da parte del presidente Powell in aggiunta alle solite conferenze stampa. Non resta molto da imparare, ma sono sicuro che analizzare il documento ci fornirà qualche preziosa informazione.

Ad esempio, la dichiarazione a seguito dell’incontro afferma che “Il comitato è altamente attento ai rischi dell’inflazione.” Cosa li preoccupa nello specifico? Dicono che prevedono “che degli aumenti continuativi nell’intervallo obiettivo saranno appropriati.” Fino a che punto? Quanto in alto? Cosa potrebbe spingerli a un aumento di 75 bps? Probabilmente non otterremo alcun dettaglio specifico, ma riusciremo a capire meglio qual è il consenso del Comitato e fino a che punto sono disposti a spingersi. Allerta spoiler: probabilmente più in alto di quanto pensiamo. Ciò potrebbe essere positivo per il dollaro ma negativo per le azioni.

PMI preliminari

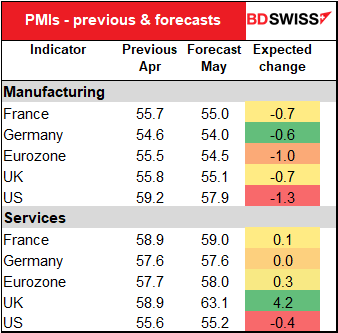

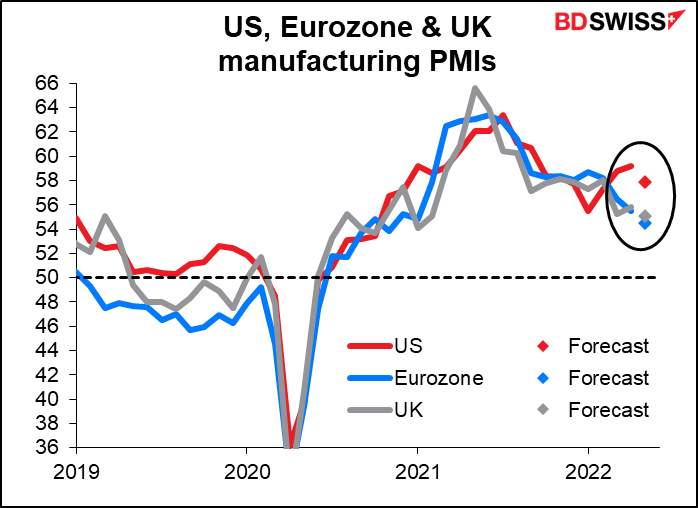

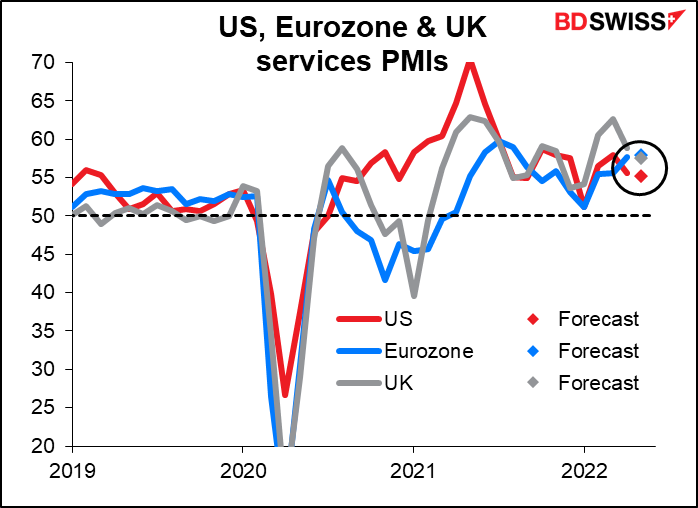

Gli indici PMI preliminari per le maggiori economie industriali saranno pubblicati martedì. Si prevede una divisione: si prevede che i PMI manifatturieri siano uniformemente più bassi, mentre i PMI del settore dei servizi dovrebbero essere stabili o più alti (a parte negli USA, dove dovrebbero essere leggermente inferiori). Ciò coincide con la modifica della spesa a cui stiamo assistendo: le persone che hanno comprato molti beni quando erano rinchiuse in casa ora si divertono a uscire e ad acquistare un sacco di servizi di cui non potevano godere prima (ad es. la spesa in bar e ristoranti ha toccato un massimo record nelle cifre delle vendite al dettaglio USA di aprile). Tuttavia, il fatto che nei PMI del settore dei servizi si prevedano soltanto piccoli aumenti, sempre che ce ne siano, è motivo di preoccupazione, sebbene potrebbe essere semplicemente una funzione del punto elevato in cui si trovano al momento gli indici.

Altri indicatori

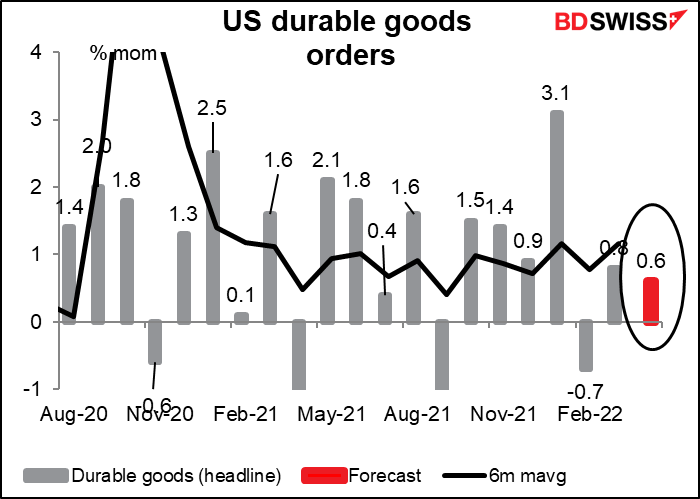

I principali indicatori per gli USA saranno gli ordini di beni durevoli di mercoledì e la spesa e il reddito personale di venerdì, insieme ai loro costanti compagni, i deflatori PCE.

Si prevede che gli ordini di beni durevoli aumentino di nuovo, ma con un ritmo leggermente inferiore rispetto al mese precedente e al di sotto della media mobile su sei mesi, innalzata dal tremendo balzo di gennaio. Il balzo è stato dovuto a un aumento del 16% negli ordini di velivoli.

Se analizziamo gli ordini escludendo i volatili velivoli, si prevede che siano grossomodo in linea con il trend recedente. Ciò potrebbe rassicurare le persone del fatto che i tassi di interesse maggiori non hanno dissuaso le attività commerciali dall’investire, il che è un bene per l’outlook a lungo termine. USD+

Tuttavia, penso che le cifre di venerdì riguardo la spesa e il reddito personale desteranno maggiore interesse rispetto alle cifre sui beni durevoli. La scorsa settimana abbiamo avuto delle cifre sorprendentemente forti riguardo le vendite al dettaglio USA. Le persone vogliono sapere: la gente dove prende i soldi da spendere? E continuerà a spendere?

Si prevede che le entrate e le spese salgano dello 0,6% mese su mese (ed è per questo che vedete un puntino nel grafico invece di due – sono entrambi lo stesso numero). È una tendenza leggermente al rialzo per le entrate e al ribasso per la spesa, ma niente di serio. Il punto principale è che le entrate stanno reggendo e che, andando avanti, dovrebbero fornire supporto alla spesa. Ciò è un bene per l’economia USA e potrebbe essere considerato un bene anche per il dollaro.

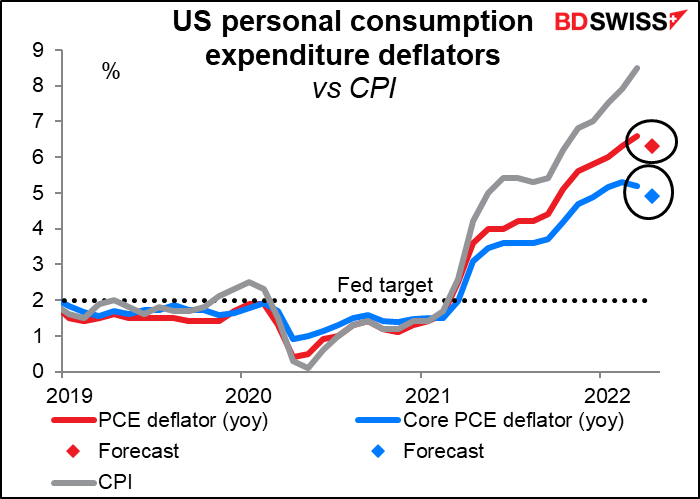

Un tempo mi entusiasmavo non poco di fronte ai deflatori PCE. Siccome sono il metro preferito della Fed per valutare l’inflazione, pensavo che fossero più importanti per la politica monetaria rispetto all’ampiamente conosciuto IPC. Tuttavia, di recente ho notato che sebbene la Fed possa porre le proprie previsioni in termini di deflatori PCE e sono sicuro che i loro 800 o più dottorati vi prestino un sacco di attenzione, quando i membri del Comitato parlano di “inflazione”, si riferiscono quasi sempre all’IPC, e non ai deflatori PCE. Non ho intenzione di essere più puntiglioso di loro.

Tuttavia, potremmo ottenere un po’ di entusiasmo intorno ai deflatori PCE di questo mese, in quanto si prevede che mostrino un rallentamento dell’inflazione, tanto a livello headline quanto a livello core. Ciò è in contrasto con l’IPC, che non fa altro che salire sempre di più.

Non sono nemmeno tutti effetti base e basta. Se analizziamo il cambiamento previsto su tre mesi annualizzato, si prevede che il tasso headline rimanga stabile, ma che il più importante deflatore core PCE – riguardo cui la Fed ha detto che “storicamente è stato un indicatore migliore della direzione verso cui è diretta l’inflazione rispetto alla cifra generale” – dovrebbe rallentare in modo significativo. Ciò potrebbe scatenare una distensione delle aspettative per i fondi della Fed che potrebbe rivelarsi negativa per il dollaro.

La domanda allora è: quale dei due sarà più importante per il mercato, cifre notevoli riguardo spesa ed entrate o un deflatore PCE in fase di rallentamento? Guardando i punteggi di importanza di Bloomberg, i partecipanti al mercato danno molto più peso ai dati relativi a redditi e spese (entrambi con un punteggio di 85) che ai deflatori PCE (il cambiamento mese su mese del deflatore core è 60, il cambiamento mese su mese del deflatore headline è un mero 20). Ciò fa pensare che le cifre su redditi e spese avranno probabilmente la precedenza, soprattutto se il mercato azionario prende coraggio da essi.

Poi otterremo alcune informazioni anche sul mercato immobiliare USA dalla vendita di nuove case (mar) e dalle case in vendita (gio).

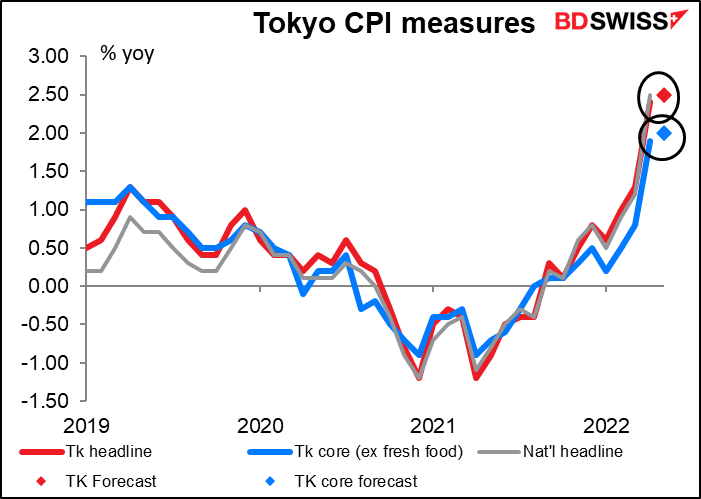

Per il Giappone, l’IPC di Tokyo (ven) sarà un evento entusiasmante. L’IPC di Tokyo ha toccato il 2,4% anno su anno ad aprile, mentre l’IPC nazionale era salito del 2,5% anno su anno. Le persone si aspettano che a maggio salga un altro po’, e che l’inflazione core giapponese (esclusi i cibi freschi) raggiunga finalmente l’obiettivo della BoJ del 2,0%. Come descritto in precedenza, è improbabile che ciò porti a un cambiamento della politica della BoJ, ma potrebbe scatenare una reazione impulsiva del mercato. Io penso che probabilmente sarà positiva per il JPY, sebbene venderei quando il JPY si rafforza.

Durante la settimana non verranno pubblicati molti indicatori UE importanti. Lunedì avremo gli indici Ifo della Germania, e venerdì i dati sulla massa monetaria nell’Eurozona di venerdì.

Non ci sono importanti indicatori riguardo il Regno Unito, quindi potremo spendere il nostro tempo scuotendo il capo davanti alla battaglia sul confine irlandese e il protocollo dell’Irlanda del Nord. Difficile crederci. “Stiamo effettivamente perorando la causa secondo cui il protocollo si trovi ormai alla fine,” ha detto Sir David Frost. “Il modo migliore di procedere sarebbe stato rinegoziarlo come abbiamo suggerito lo scorso anno, ma dall’UE continuiamo a sentire che loro ciò non sono interessati a farlo.” Ha detto che l’UE si sta comportando in modo “irragionevole.” L’ironia della situazione: è lui che l’ha negoziato fin dall’inizio! E l’hanno nominato cavaliere per questo! Ora si lamenta che l’UE non è disposta a rinegoziarlo. È tipico della sindrome della “botte piena e la moglie ubriaca” che ha accecato il Regno Unito, o del “pensiero magico,” come l’ha definito l’UE. Non c’è una buona soluzione al problema del confine dell’Irlanda del Nord, non c’è mai stata e mai ci sarà, a meno che la Gran Bretagna non rientri a far parte dell’UE. Prevedo che la baruffa su questo problema continui a pesare sulla GBP.

Per quanto riguarda gli altri indicatori, Canada e Australia pubblicheranno i dati sulle vendite al dettaglio (giovedì e venerdì, rispettivamente)