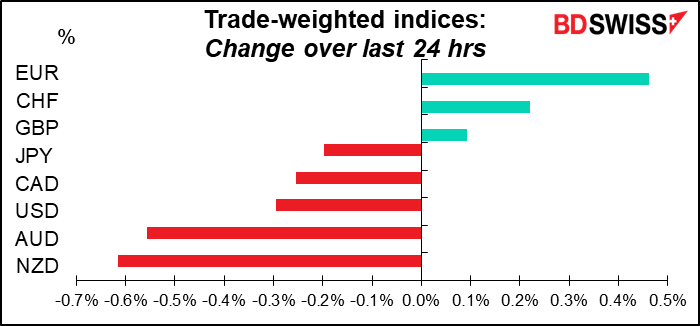

Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

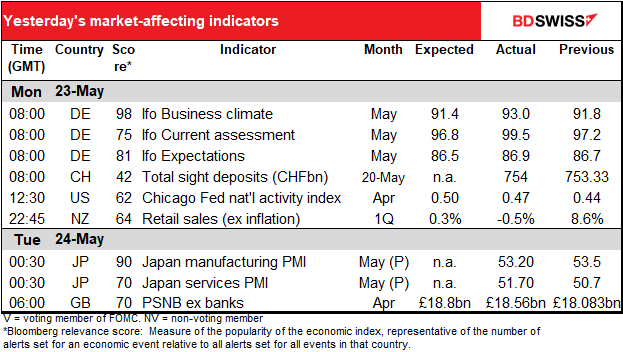

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Oggi sono previsti due eventi importanti. Per prima cosa la Reserve Bank of New Zealand (RBNZ) deciderà cosa fare con l’official cash rate (OCR) nella notte. Ne parlerò di seguito, in ordine cronologico.

Oggi è anche il PMI day. Gli indici PMI preliminari per le maggiori economie industriali saranno pubblicati oggi.

Si prevede un calo uniforme. Non ci sono previsioni di aumenti. Gli Stati Uniti dovrebbero risultare particolarmente deludenti nel settore manifatturiero e il Regno Unito nei servizi.

I PMI in Giappone sono già stati pubblicati.

A questo tasso, il PMI manifatturiero del mercato sviluppato potrebbe calare a 55.1 da 55.9 sulla base dell’analisi di regressione che prende in considerazione le previsioni di Stati Uniti, UE e Regno Unito.

Inoltre, il PMI servizi potrebbe calare da 55.6 a 56.5. Bisogna tenere presente che lo scorso mese c’è stato un insolito divario di 1 punto tra la linea di regressione rossa e la linea effettiva blu, probabilmente perché questa analisi non include il Giappone e non c’erano previsioni per i PMI del Giappone. Il risultato complessivo potrebbe essere quindi leggermente più elevato.

Ad ogni modo, la conclusione a cui si dovrebbe giungere è che sia il settore manifatturiero che il settore servizi non se la passano poi così male se i PMI sono attorno a quota 55. Questo potrebbe dissipare alcuni dei sentimenti di delusione che hanno depresso le valute legate alle materie prime. Viceversa la gente potrebbe concentrarsi maggiormente sulla direzione, che è insindacabilmente al ribasso. Questo potrebbe essere negativo per le valute legate alle materie prime. Molto dipende da come la gente sceglie di interpretare i dati. Purtroppo temo che sia più probabile che diano uno sguardo alla direzione e non al livello e che interpreteranno i dati come indicativi di un rallentamento globale. AUD-

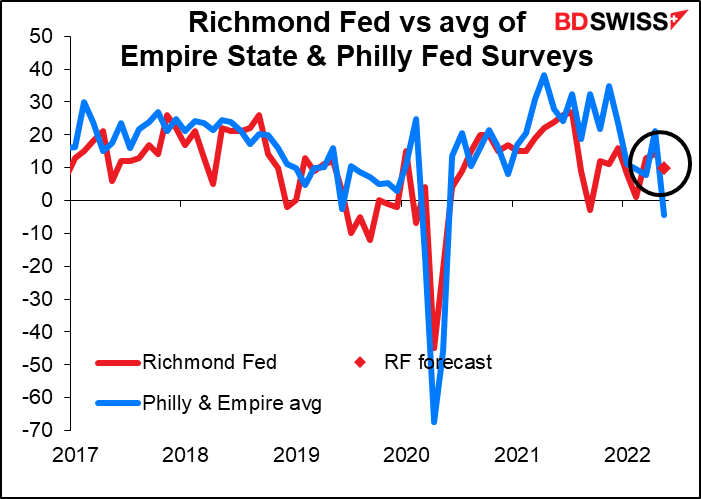

L’indagine della Fed di Richmond non viene monitorata come altri indici della Fed, ma dovrebbe a mio modesto giudizio, perché in base ai dati da me raccolti è una delle migliori nel prevedere l’indice ISM (Institute of Supply Management), che è il motivo principale per cui questi dati vengono monitorati. Si prevede che cali di soli 4 punti questo mese, il che sembra essere una stima piuttosto ottimista per me, dal momento che la media degli indici Empire State e Philly Fed è di un calo marcato di 25.6 punti (l’indice Empire State è calato di 36.2 punti e l’indice Philly Fed è calato di 15 punti). Ad ogni modo, una lettura in calo confermerebbe che l’economia sta rallentando e pertanto sarebbe a mio giudizio negativo per l’USD.

Si prevede che le vendite di nuove case USA calino ad un ritmo dell’1.7% mese su mese. Il raffronto è con il calo del 2.4% delle case in vendite durante il mese. Le vendite di case esistenti sarebbero dovute calare a 5.64 mln da 5.77 mln, ma invece sono calate ancora di più a 5.61 mln, mentre i dati del mese precedente sono stati rivisti al ribasso a 5.75 mln (tutti i dati sono su base annualizzata). Questo è stato considerato un risultato deludente. Potremmo avere un dato ugualmente deludente per le vendite di nuove case quest’oggi, con l’USD che potrebbe indebolirsi leggermente.

Il presidente della Fed Jay Powell (V), con un messaggio preregistrato, aprirà il National Center for American Indian Enterprise Development 2022 Reservation Economic Summit. Dubito che vi siano novità scottanti o interessanti nel suo breve intervento, ma non si può mai sapere. Tuttavia, alle volte si sa!

Nella notte la RBNZ si riunirà per decidere cosa fare con l’official cash rate (OCR) come indicato in precedenza. Durante il loro ultimo incontro del 14 aprile hanno alzato di 50 punti base e il mercato sta già scontando un ulteriore rialzo al 2.0%. Delle 18 stime di Bloomberg, 16 vedono un rialzo al 2.0% e 2 all’1.75%.

Dall’ultimo incontro, il dato IPC Q1 si è portato al 6.9%, suggerendo che la previsione di inflazione verso un massimo del 7% (se non superiore) durante la prima metà dell’anno sia accurata, se non addirittura conservativa. Inoltre, nel secondo trimestre le aspettative per l’inflazione da qui a 1 anno sono aumentate fino al 4.88%, il valore più alto in 32 anni, indicando che finora l’aumento dei tassi non ha avuto l’effetto sperato di poterle smorzare.

I principali punti di interesse, quindi, riguarderanno eventuali modifiche nel sentiment e quanto ritengano possano aumentare i tassi. Ci sarà una nuova Dichiarazione sulla politica monetaria che conterrà nuove previsioni. Quella di febbraio vedeva i tassi raggiungere un picco intorno al 3.5%: è ancora così? Si prevede il raggiungimento di un massimo nel Q3 2024 o le stime verranno riviste sulla base di quanto si alzano i tassi in queste fasi iniziali? Viceversa, potrebbero ridurre il tasso terminale in ragione del cosiddetto front-loading (che prevede che facendo di più ora si dovrà fare meno a seguire). Considerano ancora il 2% il tasso “neutrale” per l’OCR? Penso che siano queste le principali domande che si farà la gente.