في هذا الأسبوع، كان من المفترض أن أكتب عن سوق الأسهم التي شهدت قدرًا كبيرًا من الدراما والإثارة في الآونة الأخيرة. فإلى أين تتجه سوق الأسهم؟ هل نقترب من انهيار سوق الأسهم؟ هل سنرى عائد مؤشر ستاندرد آند بورز 500 (يسجل الآن في وقت كتابة هذا التقرير مستوى 3916) يتساوى مع عاد سندات الخزانة لأجل 30 عامًا (والذي يسجل حاليًا 3%)؟ مع الأسف ليس عندي إجابة على هذا السؤال. بل إنني حتى لا أريد التفكير في الإجابة لأن جمع مدخراتي أستثمرها في سوق الأسهم. فكما قال الملك لير “أواه، إن هذا الخاطر يقودوني للجنون. يجب أن أتجنبه إذن؛ لا أبد أن أكف عن التفكير في ذلك”. وبناء على ذلك فإنني سأتجاهل هذا السؤال تمامًا ولن أنظر خلال السنة أو الخمس أو الست سنوات القادمة إلى التقرير الذي أتلقاه من شركة الوساطة التي أتعامل معها.

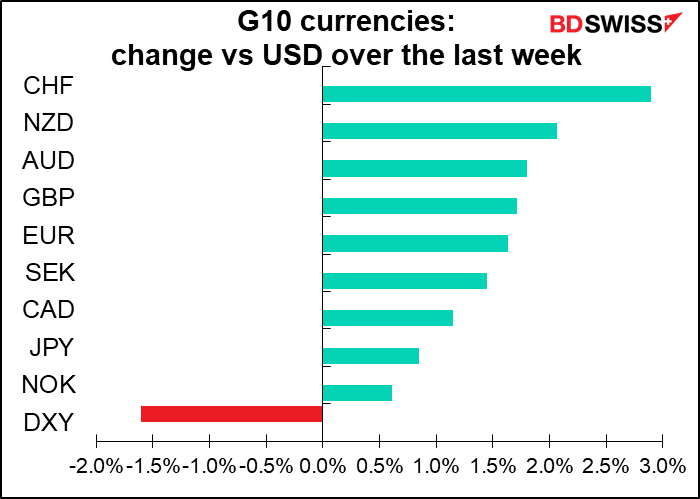

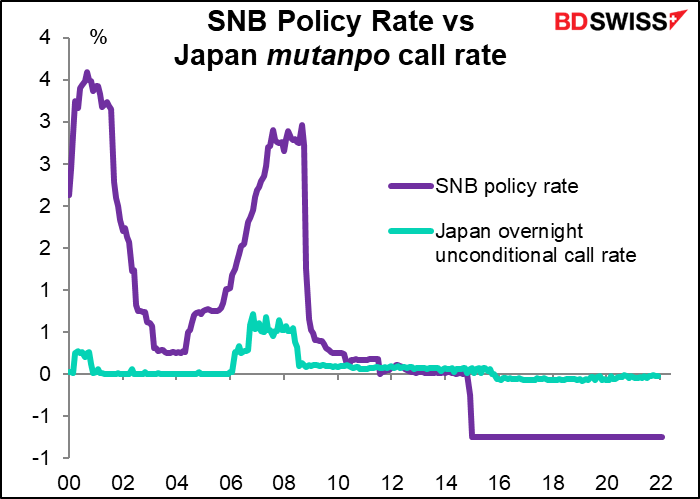

ولذلك فبدلاً من الكتابة عن سوق الأسهم فإنني سأركز على سوق العملات وهي السوق التي أقضي معظم وقتي في الوقت الحالي في متابعتها، وسأتناول المزايا النسبية للعملتين اللتين يطلق عليهما مصطلح “ملاذ آمن” وهما الفرنك السويسري والين الياباني. فهاتين العملتين قد تأثرتا بشكل كبير بمعنويات المخاطرة على الصعيد العالمي على امتداد السنوات العديدة الماضية، حيث ظلت السياسة النقدية للبنكين المركزيين السويسري والياباني كما هي دون تغيير لسنوات (البنك المركزي السويسري منذ عام 2015 والبنك المركزي الياباني منذ عام 1995 إلى حد ما).

أما الآن فإنني أعتقد أننا سنشهد “اختلافًا في السياسة النقدية بين البنكين” حيث إن البنك المركزي السويسري من المنتظر أن يسير على خطى البنك المركزي الأوروبي ويبدأ في تطبيع أسعار الفائدة في سويسرا والتي تستقر الآن عند أدنى مستوى في التاريخ المسجل. في حين أن البنك المركزي الياباني لم يظهر أي رغبة أو نية على إجراء أي تغييرات في السياسة. ومن وجهة نظري فإن هذا الاختلاف يمكن أن يؤدي إلى دفع زوج فرنك سويسري/ين ياباني إلى تسجيل ارتفاع كبير خلال الأشهر القادمة.

البنك المركزي السويسري: السير على خطى البنك المركزي الأوروبي

لم يواري المسؤولون في البنك المركزي الأوروبي رغبتهم في البدء في تطبيع السياسة النقدية. فلا أحد يحتاج إلى أن يسأل هل سيحدث هذا التطبيع للسياسة أم لا وإنما الأسئلة التي يسألها الجميع هي متى يقوم البنك المركزي الأوروبي بتطبيع السياسة النقدية ومدى سرعته في ذلك. ويبدو أن التوقعات تشير إلى أن البنك سيبدأ رفع أسعار الفائدة في شهر يوليو. وتتوقع السوق أن يتم رفع سعر الفائدة بمقدار 100 نقطة أساس خلال هذا العام مما سيرفع سعر الفائدة على الودائع إلى 0.50%.

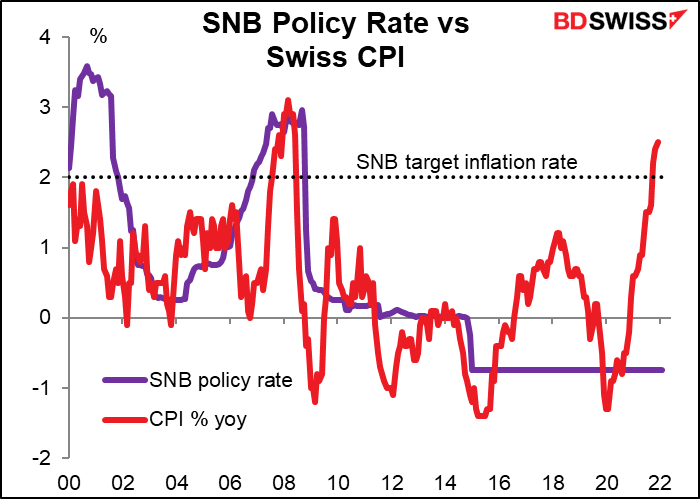

ومنذ إنشاء منطقة اليورو، كان البنك المركزي السويسري يسير على خطى البنك المركزي الأوروبي في تحركاته المتعلقة بأسعار الفائدة. ولكن هذا الأمر تحول إلى مشكلة في عام 2011 عندما بدأ زوج يورو/فرنك سويسري في الهبوط (أصبح سعر صرف الفرنك السويسري مبالغًا فيه بالمقارنة مع اليورو الذي هو عملة أهم شريك تجاري لسويسرا). وانتهى ذلك بنهاية سياسة وضع حد أدنى لهبوط زوج يورو/فرنك سويسري في عام 2015 عندما خفضت سويسرا سعر الفائدة بها إلى سالب 0.75% وهو أدنى مستوى لسعر الفائدة في التاريخ المسجل.

أما الآن فإن التضخم قد ارتفع عن مستوى 2% الذي يستهدفه النك المركزي السويسري. وهذا يضع البنك المركزي السويسري أمام خيارين: إما السماح لزوج يورو/فرنك سويسري أن يزداد انخفاضًا مما سيؤدي بالتالي إلى تقليل التضخم المستورد (وهذا أمر مهم جدًا عندما تؤدي الطاقة المستورة في قدر كبير من التضخم) وإما تشديد سياسته النقدية. ويذكر أنه في أخر مرة وصل فيها التضخم إلى هذا المستوى في سويسرا كان سعر فائدة البنك المركزي السويسري 2.75% وليس سالب 0.75%.

ومن ناحيته، أعرب رئيس البنك المركزي السويسري، توماس جوردان عن قلقه من هذا الأمر. وقال جوردان هذا الأسبوع إنه يرى أن الأسعار في سويسرا مستقرة على الرغم من الصدمات وإن كان “البنك المركزي السويسري سيتولى أمر المحافظة على استقرار الأسعار”. وأضاف جوردان “إننا نرى مخاطر بحدوث آثار ثانوية اقتصادية”. وصحيح أن جوردان لم يحدد صراحة ما هو الإجراء الذي قد يتخذه البنك المركزي السويسري ولكن إذا بدأ البنك المركزي الأوروبي في رفع أسعار الفائدة في شهر يوليو، مثلما هو متوقع على نطاق واسع، فلن يكون من المستبعد أن يبدأ البنك المركزي السويسري في السير على خطى البنك المركزي الأوروبي في اجتماعه التالي الذي سيعقد في شهر سبتمبر.

البنك المركزي الياباني: ثبات وعدم تغيير السياسة خلال ما يتبقى من حقبة الأنثروبوسين

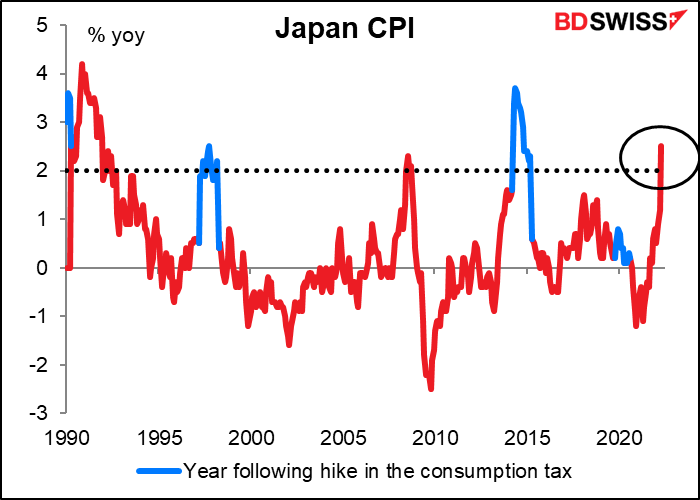

يحدث شيء مماثل في اليابان حيث ارتفع التضخم الكلي في شهر أريل إلى مستوى 2.5% على أساس سنوي وهي المرة الأولى منذ عام 1993 التي يتجاوز فيها التضخم مستوى 2% الذي يستهدفه البنك المركزي الياباني دون رفع ضريبة الاستهلاك (باستثناء ثلاثة أشهر في عام 2008).

ولكن رد فعل مجلس السياسة النقدية بالبنك المركزي الياباني لم يختلف كثيرًا. فلم يتضمن ملخص الآراء لاجتماع شهر أريل أي تعليق واحد حول مخاطر ارتفاع التضخم. بل على النقيض فإن الأعضاء لا يزالوا مقتنعين بأنه طالما ظلت فجوة الإنتاج مستمرة فإنه من المرجح أن يثبت أن بقاء التضخم فوق المستوى المستهدف هو أمر مؤقت فقط.

وكانت رئيسة البنك المركزي الأوروبي، كريستين لاجارد، قد تحدثت مؤخرًا عن السياسة النقدية الأوروبية والأمريكية قائلة إن “إجراء مقارنة بين السياستين النقديتين هو أشبه ما يكون بإجراء مقارنة بين التفاح والبرتقال. فنحن لا نطبق السياسات على نفس الظروف الاقتصادية على الإطلاق”. ويمكن قول الشيء نفسه عن المقارنة بين اليابان وسويسرا – أو في هذه المسألة عن المقارنة بين اليابان وأي دولة أخرى تقريبًا في العالم.

وبناء على ذلك، حدد العنصر المختلف في الرسم البياني التالي.

إذا كنت مديرًا لأحد صناديق التحوط وتفكر في اقتراض الأموال على المدى القصير واستثمارها في عملة ما، فما هي العملة التي ستستخدمها؟ ما هي العملة التي توفر أقل احتمال بأن تتعرض للمباغتة برفع غير متوقع لسعر الفائدة؟ عليك أن تختار عملة واجدة فقط. أتوقع أنه في ظل الارتفاع العالمي في أسعار الفائدة فإننا سنسمع المزيد عن إحياء “تجارة المناقلة باستخدام الين الياباني” التي مولت المضاربة في العالم في أواخر تسعينيات القرن العشرين. وصحيح إن كلاً من اليورو والفرنك السويسري في الوقت الحالي يتميز بتكاليف تمويل أقل وبالتالي فإن كلاهما يمثل خيارًا أفضل من الين الياباني، ولكنني أتوقع أن يتغير هذا الوضع خلال الشهور المقبلة.

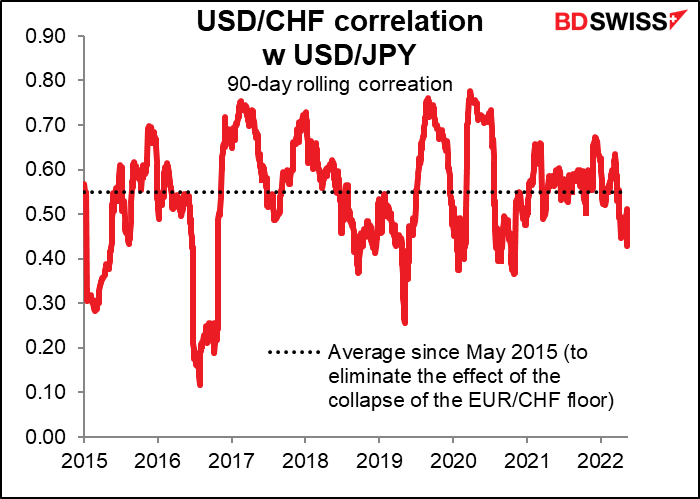

ويذكر أن التغيرات اليومية لزوج دولار أمريكي/فرنك سويسري وزوج دولار أمريكي/ين ياباني ما تزال مرتبطة بشكل وثيق. ولكنني أعتقد أن هذا يمكن أن يتغير مع اقتراب البنك المركزي السويسري من تغيير سياسته النقدية – أو على الأقل مع تزايد التكهنات حول تغيير السياسة النقدية للبنك المركزي السويسري. وفي الوقت نفسه فإن البنك المركزي الياباني لم يبدأ حتى الآن في مجرد “التفكير في التفكير” في تغيير السياسة النقدية، وأنا أقتبس هنا العبارة الشهيرة التي قالها رئيس البنك المركزي الأمريكي جيروم باول.

وأعتقد أن زوج فرنك سويسري/ين ياباني يمكن أن يسجل ارتفاعًا بسبب موضوع “تباين السياسة النقدية” وأن يوفر في الوقت نفسه قدرًا من الحماية من التغير في معنويات المخاطرة لأن كلتا العملتان تتأثر بالإقبال العالمي على المخاطرة.

الأسبوع القادم: محضر اجتماع البنك المركزي النيوزيلندي ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة والقراءات الأولية لمؤشرات مديري المشتريات

لا يتضمن جدول الأعمال الكثير من المؤشرات الأسبوع المقبل. فليس هناك الكثير من البيانات التي تشتت انتباهنا وحن نحدق برعب في الشاشات وتحديدًا ونحن نشاهد الأموال التي أفنينا حياتنا في ادخارها وهي تختفي بسبب الانخفاض الكبير لمؤشر ستاندرد آند بورز 500. حسنًا فأنا لم أرغب في أن أحال إلى التقاعد على أي حال.

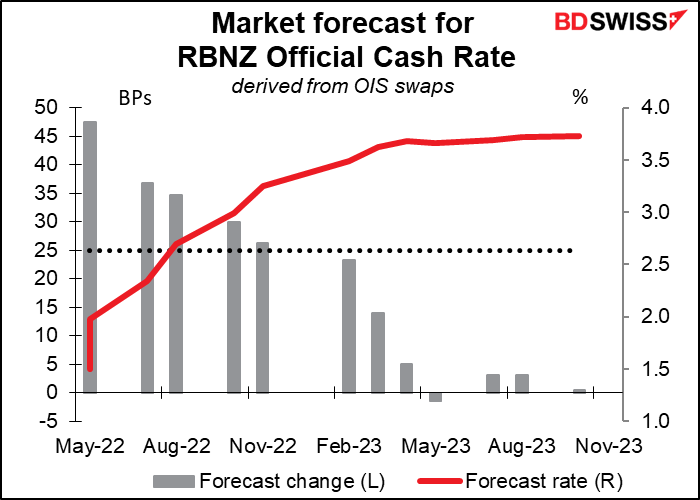

سيكون البنك المركزي النيوزيلندي هو البنك المركزي الوحيد في مجموعة العشرة الذي سيعقد اجتماعه الأسبوع المقبل. ويذكر أن البنك قد قام في اجتماعه الأخير الذي عقد يوم 14 أبريل برفع سعر الفائدة بمقدار 50 نقطة أساس وتتوقع السوق أن يتم رفع سعر الفائدة بنفس المقدار في هذه المرة أيضًا.

ويشرح محضر اجتماع شهر أبريل الوضع بشكل أفضل مما أستطيع أن أفعله أنا شخصيًا حيث جاء فيه:

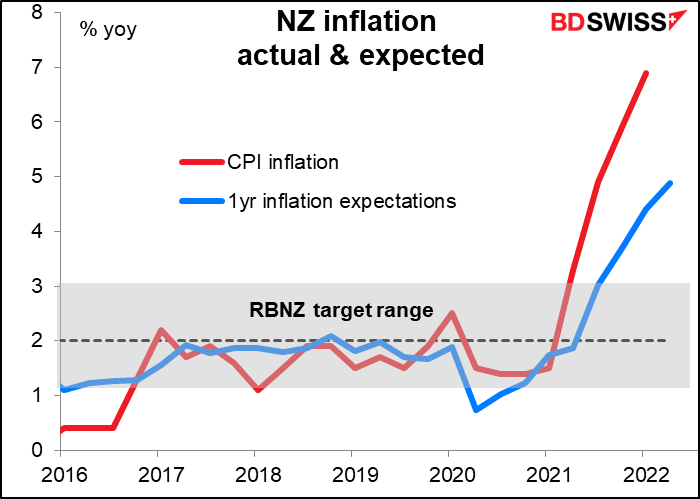

أشار الأعضاء إلى أن معدل التضخم السنوي لمؤشر أسعار المستهلكين من المتوقع أن يبلغ ذروته حول مستوى 7 في المائة في النصف الأول من عام 2022. وزادت مخاطر استمرار توقعات التضخم المرتفع. وقد اتفقت اللجنة على أن سياستها القائمة على مبدأ “المسار الذي ينطوي على أقل قدر من الندم” تعني أن يتم زيادة سعر الفائدة الرئيسية للبنك الآن وليس فيما بعد من أجل قطع الطريق أمام الارتفاع المتوقع في التضخم وتقليل أي تقلبات لا داعٍ لها في الناتج الاقتصادي وأسعار الفائدة وأسعار الصرف في المستقبل… واتفق الأعضاء على أن زيادة سعر الفائدة الرئيسية للبنك بمقدار أكبر الآن تتماشى مع المسار المستقبلي لأسعار الفائدة المبين في بيان اللجنة الذي صدر في شهر فبراير.

ومنذ ذلك الحين، صدر مؤشر أسعار المستهلكين للربع الأول من العام والذي سجل 6.9% مما يشير إلى أنه يسير بالفعل في طريقه نحو “بلوغ الذروة حول مستوى 7%” في النصف الأول من العام، إن لم يرتفع إلى أعلى من ذلك. وبالإضافة إلى ذلك، ارتفعت توقعات التضخم للعام المقبل في الربع الثاني إلى 4.88% وهو أعلى مستوى على امتداد 32 عامًا مما يشير إلى أن رفع أسعار الفائدة لم يحقق حتى الآن الأثر المأمول في خفض توقعات التضخم

وبناء على ذلك، يمكن أن نتوقع أن يواصل البنك المركزي النيوزيلندي إتباع “المسار المستقبلي لأسعار الفائدة المبين في بيان اللجنة الذي صدر في شهر فبراير” والذي ثبت سعر الفائدة الرئيسية عند مستوى 1.5% في يونيو. وأنا لا أرى مجالاً كبيرًا للنقاش.

وبالتالي فإن النقاط المثيرة للاهتمام التي ستحظى بالمتابعة والاهتمام هي ما إذا كان هناك أي تغييرات في معنويات البنك وما هو مدى الارتفاع الذي يرى البنك أن أسعار الفائدة يمكن أن تصل إليه. وسيصدر بيان جديد للسياسة النقدية والذي سيتضمن توقعات جديدة. وكان بيان شهر فبراير قد قال إن أسعار الفائدة ستبلغ ذروتها حول مستوى 3.4%، فهل ما تزال هذه التوقعات سارية؟ هل ما يزال البنك يرى أن مستوى 2% هو المستوى “المحايد” لسعر الفائدة الرئيسية للبنك؟ أعتقد أن هذه هي الأسئلة المهمة التي سيسألها الناس.

محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة: إلى أي مدى سيكون رفع الفائدة مرتفعًا؟

في يوم الأربعاء، سيصدر البنك المركزي الأمريكي محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الذي عقد في الرابع من مايو. ومن الجدير بالذكر أن هذا الاجتماع تقرر فيه رفع سعر فائدة الأموال الفيدرالية بمقدار 50 نقطة أساس والبدء في تقليص الميزانية العمومية الضخمة للبنك المركزي الأمريكي.

ومنذ ذلك الحين، استمعنا إلى أحاديث الكثيرين من أعضاء اللجنة الفيدرالية للسوق المفتوحة. وكانت مواقف هؤلاء الأعضاء تتراوح من الميل للتشديد إلى الميل لقدر أكر من التشديد للسياسة النقدية. كما استمعنا أيضًا إلى عدة خطابات من رئيس البنك المركزي الأمريكي جيروم باول فضلاً عن مؤتمره الصحفي المعتاد. وصحيح أن هذه الأحاديث والخطابات لم تمدنا بالكثير من المعلومات ولكنني متأكد من أننا سنحصل على بعض المعلومات والرؤى إذا قرأنا الوثيقة قراءة متعمقة ومدققة.

فعلى سبيل المثال، قال البيان الذي تلي الاجتماع إن “اللجنة تولي اهتمامًا كبيرًا بمخاطر التضخم”. فما الذي تخشى منه اللجنة بالتحديد؟ جاء في البيان أن أعضاء اللجنة يتوقعون أن “الزيادات المستمرة في النطاق المستهدف ستكون مناسبة”. ولكن إلى أي مدى؟ والارتفاع حتى أي مستوى؟ وما الذي سيجعل اللجنة ترفع سعر الفائدة بمقدار 75 نقطة أساس؟ صحيح أننا قد لا نحصل على أي تفاصيل ولكننا سنحصل على فهم أفضل بشأن أين تكمن التوقعات حول اللجنة وإلى أي مدى قد تكون اللجنة مستعدة لرفع أسعار الفائدة. إليكم الخبر الذي يحرق الأحداث: ربما يكون إلى مستوى أكثر ارتفاعًا مما نتوقع. وهذا أمر سيكون إيجابيًا للدولار الأمريكي وسلبيًا لسوق الأسهم.

القراءة الأولية لمؤشرات مديري المشتريات

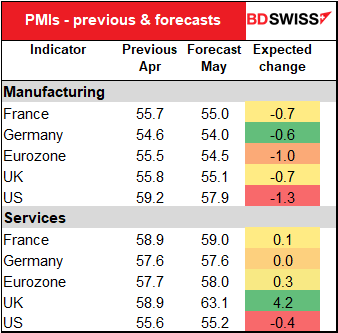

سيتم الإعلان يوم الثلاثاء عن القراءة الأولية لمؤشرات مديري المشتريات في الاقتصادات الصناعية الكبرى. ومن المتوقع أن تكون القراءات متباينة: فمن المتوقع أن تكون قراءة مؤشرات مديري المشتريات بقطاع الصناعة التحويلية أقل من الشهر السابق بشكل عام، في حين أن مؤشرات مديري المشتريات بقطاع الخدمات من المتوقع إما أن تكون مستقرة أو أعلى من الشهر السابق (باستثناء الولايات المتحدة التي من المتوقع أن ينخفض فيها الرقم انخفاضًا طفيفًا). وهذا يتماشى مع التحول في الإنفاق الذي نشهده حيث إن الأشخاص الذين قاموا بشراء الكثير من السلع أثناء فترة بقائهم محتجزين في منازلهم بسبب قيود الجائحة أصبحوا يستمتعون الآن الخروج من منازلهم ويقومون بشراء الكثير من الخدمات التي لم يكونوا يستمتعون بها في السابق (فمثلاً الإنفاق في الحانات والمطاعم قد ارتفع إلى مستوى قياسي في أرقام مبيعات التجزئة الأمريكية لشهر أريل). وعلى الرغم من ذلك، ففي هذا السياق فإن حقيقة تسجيل زيادات طفيفة فقط – إن وجدت – في مؤشرات مديري المشتريات بقطاع الخدمات من المتوقع أن يكون أمرًا مثيرًا للقلق إلى حد ما على الرغم من أنه قد يكون أمرًا مرتبطًا بمدى ارتفاع المؤشرات بالفعل.

المؤشرات الأخرى

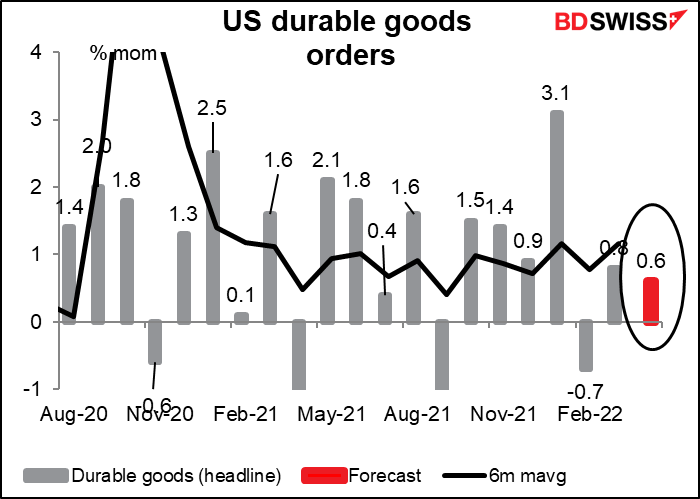

أهم المؤشرات الاقتصادية التي سيتم الإعلان عنها في الولايات المتحدة هي طلبيات السلع المعمرة يوم الأربعاء والدخل الشخصي والإنفاق الشخصي يوم الجمعة مع رفيقهما الدائم مؤشر نفقات الاستهلاك الشخصي.

من المتوقع أن تسجل طلبيات السلع المعمرة ارتفاعًا مرة أخرى ولكن بوتيرة أبطأ قليلاً من الشهر الماضي وأن تكون أقل من المتوسط المتحرك لفترة ستة أشهر الذي ارتفع بشدة بفضل القفزة الهائلة في شهر يناير. وكان ذلك يرجع إلى الزيادة بنسبة 16% في طلبيات الطائرات.

أما إذا نظرنا إلى طلبيات السلع المعمرة المستثنى منها طلبيات الطائرة المتذبذبة فإنه من المتوقع أن تكون الطلبيات متوافقة إلى حد كبير مع الاتجاه الأخير. وربما يكون هذا مطمئنًا للناس بأن ارتفاع أسعار الفائدة لم يثبط عزم الشركات أو يثنيها عن الاستثمار وهو شيء إيجابي للتوقعات على المدى الطويل. تأثير إيجابي على الدولار الأمريكي.

ومع ذلك فإنني أرى أن قراءة تقريري الدخل الشخصي والإنفاق الشخصي التي سيتم الإعلان عنها يوم الجمعة ستكون أكثر أهمية من قراءة تقرير طلبيات السلع المعمرة. ففي الأسبوع الماضي حصلنا على قراءة قوية بشكل يدعو للدهشة لمبيعات التجزئة الأمريكية. والجميع يرغب في معرفة من أين يحصل الناس على الأموال لإنفاقها وهل سيستمرون في الإنفاق؟

ومن المتوقع ارتفاع كل من الدخل الشخصي والإنفاق الشخصي بنسبة 0.6% على أساس شهري (وهذا هو السبب في أنك ترى نقطة واحدة فقط وليس نقطتين على الرسم البياني – فكلاهما من المتوقع أن يسجل نفس الرقم). وهذا أعلى بعض الشيء من الاتجاه بالنسبة للدخل وأقل قليلاً من الاتجاه بالنسبة للإنفاق، لكن الأمر ليس مهمًا. فالشيء المهم حقًا هو أن الدخل يواصل الارتفاع ومن المفترض أن يؤدي ذلك لتشجيع ودعم الإنفاق في المستقبل. وهذا أمر إيجابي للاقتصاد الأمريكي ويمكن اعتباره إيجابيًا للدولار الأمريكي أيضًا

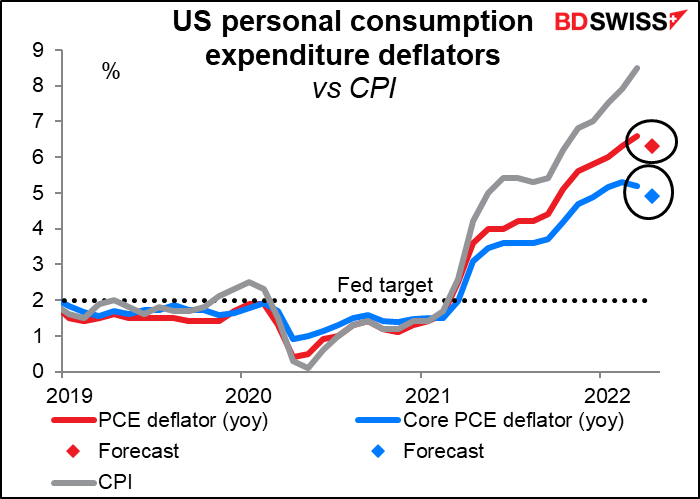

دائمًا ما كنت أتحمس عند الكتابة عن مؤشر نفقات الاستهلاك الشخصي. فنظرًا لأن هذا المؤشر هو المقياس الذي يفضله البنك المركزي الأمريكي لقياس التضخم فإنني كنت أعتقد أن أهميته للسياسة النقدية تتجاوز أهمية مؤشر أسعار المستهلكين الذي يتمتع بقدر أكر من الشهرة. ولكنني لاحظت مؤخرًا أنه على الرغم من أن البنك المركزي الأمريكي ربما يضع توقعاته على أساس مؤشر نفقات الاستهلاك الشخصي وأنا متأكد من 800 أو نحو ذلك من حملة الدكتوراه العاملين بالبنك يهتمون اهتمامُا كبيرًا مؤشر نفقات الاستهلاك الشخصي إلا أنه عندما يتحدث أعضاء اللجنة الفيدرالية للسوق المفتوحة عن “التضخم” فإنهم دائمًا ما يكونوا يشيرون إلى تضخم مؤشر أسعار المستهلكين وليس تضخم مؤشر نفقات الاستهلاك الشخصي. ولن أكون أكثر تمسكًا بمقدار أهميته بأكثر من البنك المركزي الأمريكي نفسه.

ومع ذلك، يمكن أن نحصل على قدر من الإثارة من قراءة مشر نفقات الاستهلاك الشخصي لهذا الشهر والتي من المتوقع أن تظهر انخفاضًا في التضخم على المستويين الكلي والأساسي على السواء. ويأتي ذلك على النقيض من مؤشر أسعار المستهلكين الذي يواصل الارتفاع أكثر فأكثر.

والأمر لا يقتصر فقط على المعدل السنوي للتغير فقط. فإذا نظرنا إلى التغير المتوقع لفترة ثلاثة أشهر المحسوب على أساس سنوي، سنجد أن معدل التضخم الكلي من المتوقع أن يظل ثابتًا ولكن مؤشر نفقات الاستهلاك الشخصي الأساسي الذي يحظى بقدر أكبر من الأهمية – والذي وصفه البنك المركزي الأمريكي بأنه “كان من المنظور التاريخي مؤشرًا لما سيكون عليه التضخم في المستقبل بشكل أفضل من الرقم الكلي” – من المتوقع أن يشهد انخفاضًا كبيرًا. ويمكن أن يؤدي ذلك إلى بعض التقليص في توقعات سعر فائدة الأموال الفيدرالية مما سيؤثر تأثيرًا سلبيًا على الدولار الأمريكي.

وبناء على ذلك فالسؤال الذي يطرح نفسه هو ما الذي ستعتبره السوق أكثر أهمية: الرقم القوي للدخل والإنفاق أم التباطؤ في مؤشر نفقات الاستهلاك الشخصي؟ فبالنظر إلى درجة كل منهم في مؤشر بلومبيرج لشعبية وأهمية البيانات سنجد أن المشاركين في السوق يعطون لبيانات الدخل والإنفاق (كلاهما درجته 85) أهمية أكبر من مؤشر نفقات الاستهلاك الشخصي (التغير الشهري في نفقات الاستهلاك الشخصي الأساسي درجته 60 بينما التغير الشهري في نفقات الاستهلاك الشخصي الكلي درجته 20). ويدفعني هذا إلى الاعتقاد بأن أرقام الدخل والإنفاق من المرجح أن تكون لها الغلبة، ولاسيما إذا استمدت سوق الأسهم التشجيع والدعم منها.

ومن جهة أخرى، سنحصل أيضًا على بعض المعلومان عن سوق الإسكان في الولايات المتحدة من تقرير مبيعات المنازل الجديدة (يوم الثلاثاء) وتقرير مبيعات المنازل المعلقة (يوم الخميس).

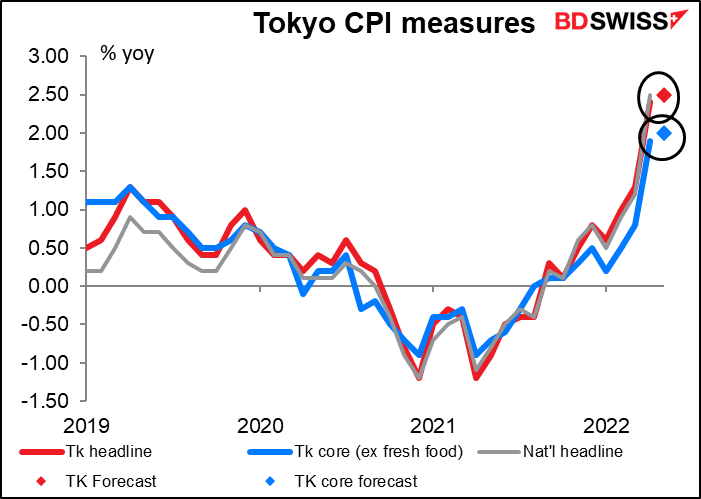

بالنسبة إلى اليابان، سيكون مؤشر أسعار المستهلكين في طوكيو (يوم الجمعة) من الأحداث المثيرة. ففي شهر أريل، وصل مؤشر أسعار المستهلكين في طوكيو إلى مستوى 2.4% على أساس سنوي في حين ارتفع مؤشر أسعار المستهلكين الوطني إلى مستوى 2.5% على أساس سنوي. وتتوقع السوق أن ترتفع قراءة المؤشر بعض الشيء في شهر مايو في ظل أن التضخم الأساسي على الطراز الياباني (المستثنى منه المواد الغذائية الطازجة) قد وصل أخيرًا إلى مستوى 2% الذي يستهدفه البنك المركزي الياباني. ولكن مثلما قلت في السطور السابقة، فمن غير المرجح أن يؤدي ذلك إلى حدوث أي تغيير في السياسة النقدية للبنك المركزي الياباني وإن كان قد يؤدي إلى رد فعل ارتجالي وغير محسوب من السوق. وأتوقع أنه من المرجح أن يؤثر ذلك تأثيرًا إيجابيًا على الين الياباني على الرغم من أنني كنت سأبيع عند ارتفاع الين.

لن يشهد هذا الأسبوع الإعلان عن الكثير من المؤشرات الاقتصادية المهمة في الاتحاد الأوروبي. فالبيانات المهمة تقتصر على مؤشرات معهد إيفو الألماني التي ستصدر يوم الاثنين وبيانات العرض النقدي في منطقة اليورو يوم الجمعة بما في ذلك الإقراض المصرفي.

ولا توجد مؤشرات بريطانية مهمة سيتم الإعلان عنها خلال الأسبوع، ولذلك سيكون بمقدورنا قضاء الوقت في الاندهاش والضرب كفًا بكف على الخلاف بشأن الحدود الأيرلندية وبروتوكول أيرلندا الشمالية. إنه خلاف لا يصدقه عقل. وقد قال اللورد ديفيد فروست، وزير مكتب رئيس الوزراء البريطاني، “نحن في واقع الأمر نحاول توضيح أن البروتوكول يقع في نهاية القائمة. وأفضل طريقة للمضي قدمًا هي إعادة التفاوض بشأن البروتوكول مثلما اقترحنا العام الماضي. ولكننا نسمع باستمرار من الاتحاد الأوروبي، ما تزال الحكومة تسمع أن الاتحاد الأوروبي غير مهتم بالقيام بذلك”. ووصف اللورد ديفيد فروست الاتحاد الأوروبي بأنه “غير منطقي”. والمفارقة في هذا الموقف هي أن من يقول هذا هو نفس الشخص الذي تفاوض بشأن البروتوكول في الأساس! وقد حصل على لقب فارس بسبب قيامه بذلك! وهو الآن يشكو من أن الاتحاد الأوروبي لا يريد إعادة التفاوض بشأن البروتوكول. إننا أمام متلازمة “التواجد في كلا الجانبين في نفس الوقت” التي أصابت بريطانيا بالعمى، أو “التفكير السحري” على حد وصف الاتحاد الأوروبي. فلا يوجد حل حقيقي لمشكلة حدود أيرلندا الشمالية ولم ولن يكن هناك حل لهذه المشكلة إلا بعودة بريطانيا إلى الاتحاد الأوروبي. وأتوقع أن يستمر الخلاف حول هذه المشكلة في التأثير سلبيًا على الجنيه الإسترليني.

أما بالنسبة للمؤشرات الأخرى، فستصدر كل من كندا وأستراليا بيانات مبيعات التجزئة في البلدين (يومي الخميس والجمعة على الترتيب).