Con la guerra in Ucraina che continua, i prezzi delle materie prime sono cresciuti, l’inflazione sembra essere superiore a quanto previsto per più del previsto e la crescita sarà inevitabilmente inferiore al previsto. Cosa faranno le banche centrali in questa situazione?

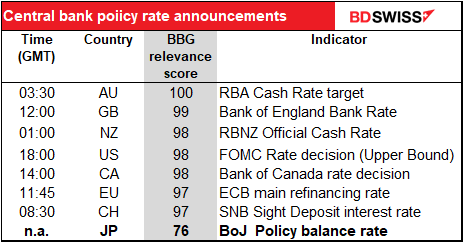

La scorsa settimana abbiamo sentito la Banca centrale europea (BCE) e questa settimana avremo altre tre banche centrali: Fed USA (mercoledì), Bank of England (giovedì) e la Bank of Japan (venerdì). Se la BCE fornisce qualche indizio, possiamo pensare che le prime due probabilmente alzeranno i tassi di interesse. Per la Bank of Japan bisognerà aspettare, ma sarà interessante sentire cosa dirà la banca a riguardo.

Alla luce dell’incertezza, prevedevo che la BCE avrebbe tenuto invariata la politica. Tuttavia ha deciso di iniziare a compiere i primi passi verso una normalizzazione della politica monetaria (di cui non parlerò qui dal momento che sono certo che se ne parla ampiamente altrove). Questo ci fornisce un’indicazione di cosa possiamo aspettarci per la prossima settimana.

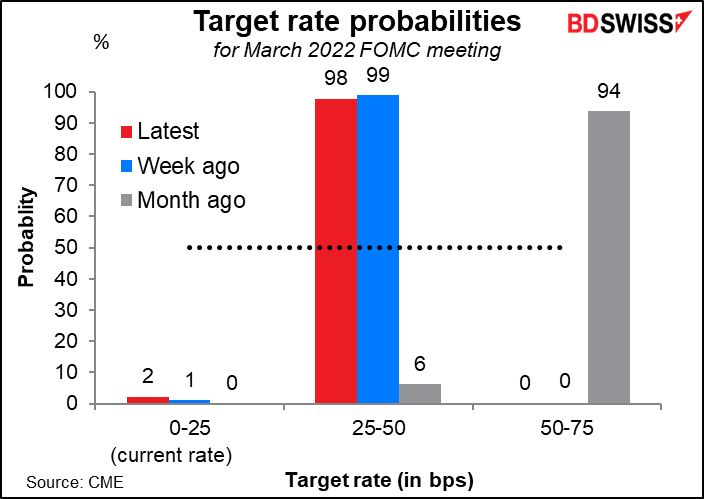

A seguire ci sarà la Federal Reserve USA, il cui comitato di definizione dei tassi, il FOMC (Federal Open Market Committee) si riunirà martedì e mercoledì. Il presidente della Fed Powell ha già indicato che raccomanderà un aumento dei tassi di 25 punti base per questa riunione, il che sarebbe il primo aumento dei tassi dal dicembre 2018. Il mercato indica ora un 98% di probabilità che ciò accada, in quello che risulta essere un grande cambiamento rispetto a un mese fa, quando il mercato vedeva una probabilità del 94% di un aumento di 50 punti base.

Il mercato cercherà di dare una risposta a tre domande:

- Quanti ulteriori rialzi dei tassi ci saranno dopo?

- Quando inizierà la Banca a ridurre il bilancio?

- Di quanto ridurrà il bilancio ogni mese?

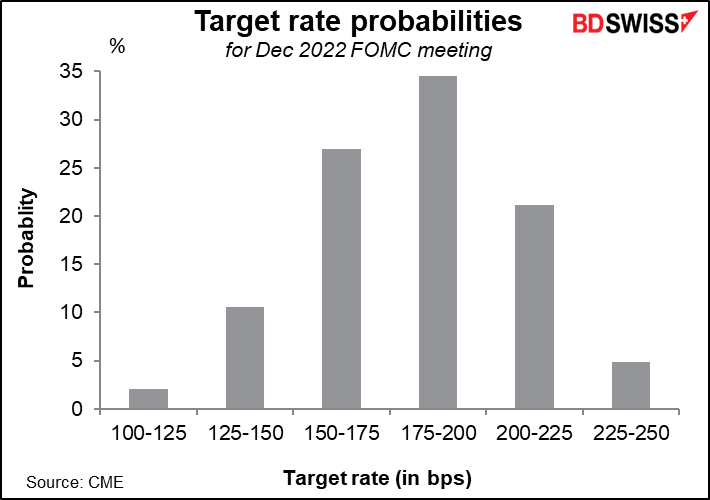

Per quanto riguarda la prima domanda, il mercato punta su sette rialzi dei tassi di 25 punti base per quest’anno, il che si traduce in un tasso dei fondi Fed all’1.75%-2.0%. Questo implicherebbe un aumento dei tassi di 25 punti base ad ogni riunione per il 2022, il che è certamente concepibile.

In questo modo il tasso dei fondi Fed rimarrebbe comunque al di sotto di quello che i membri del FOMC considerano come tasso “neutrale”, pari al 2.5% – al quale non si sta né stimolando né limitando il corso dell’economia statunitense. Il mercato non si aspetta che si arrivi a tale livello, infatti i future dei fondi Fed arrivano al massimo ad un 2.16% a dicembre 2023 e iniziano a calare dopo, il che implica che si ritiene che la Fed dovrà iniziare ad allentare la politica ancor prima di arrivare ad un livello neutrale.

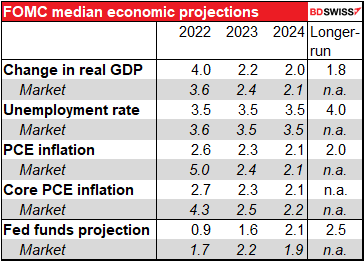

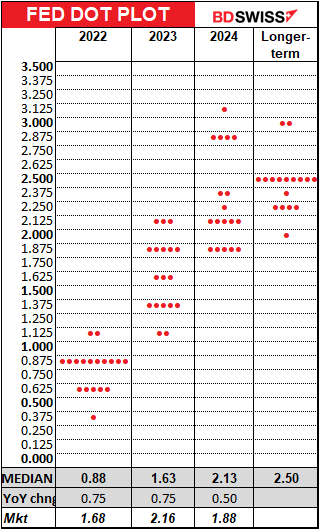

In occasione di questa riunione verrà pubblicata la versione aggiornata della Sintesi delle proiezioni economiche (SEP), che come il nome stesso suggerisce è appunto una sintesi delle proiezioni economiche del Comitato. Come sempre, particolare attenzione sarà posta sulla previsione sull’inflazione.

E con questo arriva il famigerato “dot plot” che illustra come ogni membro prevede che i tassi dei fondi della Fed chiudano l’anno. Il mercato sarà impaziente di conoscere il punto di vista del “membro mediano” del Comitato e metterlo a confronto con la prospettiva del mercato. Al momento il mercato è più aggressivo del Comitato per quest’anno e il prossimo, ma si aspetta che la Fed proceda ad un alleggerimento nel 2024. Questo è in contrasto con la speranza della Fed di poter architettare il mitologico “soft landing” e pilotare l’economia verso una situazione di equilibrio. Poveri noi! Ancora non è successo, ma magari è la volta buona. Come tutti sappiamo, dopotutto, la performance passata non è garanzia di risultati futuri.

Per quanto riguarda il bilancio, la Banca ha indicato nella riunione di gennaio che verrà ridotto “in modo prevedibile”, consentendo alle obbligazioni di giungere a scadenza ma senza poi essere rinnovate, al posto che procedendo alla vendita. La questione allora è quante di queste obbligazioni si faranno giungere a scadenza ogni mese senza rinnovarle, portandosi così al tetto previsto. Nella recente testimonianza al Congresso, il presidente Powell ha indicato che a questo incontro verrà “definito il ritmo di dismissione e dei relativi tetti”.

Quando si inizierà a ridurre il bilancio è un’altra questione. Diversi membri si sono espressi in modo diverso. I verbali dell’incontro del FOMC di gennaio indicano solo che il bilancio inizierà ad essere ridotto “nel corso dell’anno corrente”, una frase che il Presidente della Fed di New York Williams (V) ha reiterato in un intervento lo scorso mese. Magari il FOMC cercherà di essere un po’ più specifico in questa riunione, pur lasciandosi ancora ampio margine di manovra se la situazione dovesse prendere una piega diversa da come sperato.

L’ultima volta che se n’è parlato era nel giugno 2017 quando si indicava che “Il Comitato attualmente si aspetta di iniziare a implementare un programma di normalizzazione del bilancio quest’anno, a condizione che l’economia si evolva ampiamente come previsto”. All’incontro successivo di luglio è stato dichiarato “Il Comitato prevede di iniziare ad implementare il programma di normalizzazione del bilancio relativamente presto, a condizione che l’economia si evolva ampiamente come previsto…”. Alla riunione successiva di settembre è stato dichiarato: “A ottobre il Comitato avvierà il programma di normalizzazione del bilancio…”. Visto e considerato il livello corrente di inflazione, si potrebbe saltare la fase “quest’anno” e passare direttamente a “relativamente presto”, con una serie di puntualizzazioni relative all’evolversi della situazione geopolitica.

Impatto sul mercato: Il mercato ovviamente prevede un aumento di 25 punti base. La reazione sarà dettata da 1) quanto cambierà il dot plot e 2) quanto la Banca risulta essere aggressiva nel ridurre il bilancio. Data la pressione bipartisan per far ridurre l’inflazione, mi aspetto che il presidente della Fed Powell sia piuttosto trasparente in conferenza stampa. Questo potrebbe essere positivo per l’USD.

Bank of England: soddisferà il mercato?

Non sembra esserci alcun dubbio sul fatto che la Bank of England alzi i tassi di interesse di 25 punti base all’incontro di questa settimana. Rimane però da vedere quanto verranno alzati in futuro.

Il mercato ha prezzato un rialzo di 25 punti base per questo incontro e attualmente prezza un rialzo di 37 punti base per l’incontro di maggio e un rialzo di 33 punti base per giugno. In altre parole, vi è una buona probabilità di assistere a un rialzo di 50 punti base ad uno di questi incontri.

Tale supposizione si fonda sul fatto che all’ultimo incontro di febbraio quattro dei nove membri del Comitato di politica monetaria (MPC) hanno votato a favore di un aumento di 50 punti base. Bisogna però vedere se tale voto verrebbe confermato oggigiorno e ciò non è scontato. Per esempio, Michael Saunders ha dichiarato di recente: “la mia preferenza per un rialzo di 50 punti base alla riunione di febbraio non implica necessariamente che voterò per rialzi di 50 punti base se i tassi dovessero essere alzati ulteriormente”.

La maggior parte dei membri dell’MPC sembra essere d’accordo sul fatto che la guerra in Ucraina ha aumentato le prospettive di inflazione nel Regno Unito, così come l’incertezza per l’economia, andando a ridurre le aspettative di crescita.

Mi chiedo a questo punto se l’MPC vuole rischiare di aggiungere uno shock dei tassi di interesse ai diversi altri shock che il paese sta subendo. Un’importante fetta (63%) delle famiglie britanniche è proprietaria di una casa e la maggior parte dei mutui è a tasso variabile, il che significa che un aumento dei tassi di interesse ha ripercussioni dirette sui portafogli delle famiglie.

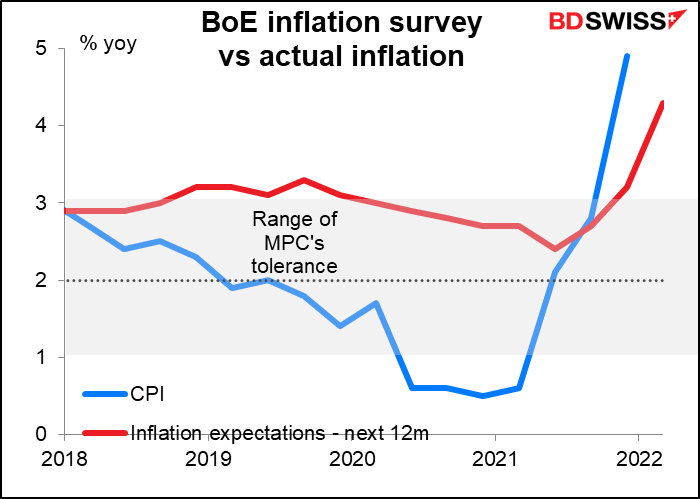

Viceversa, vi è il rischio che le aspettative d’inflazione siano prezzate e in qualche modo “integrate”, il che può portare una spirale tra salari e prezzi o semplicemente che le aziende se ne approfittino della situazione per aumentare i profitti. Il sondaggio sulle aspettative d’inflazione della Bank of England di questa mattina ha evidenziato che le aspettative d’inflazione per il prossimo anno sono schizzate al 4.3%, ben al di sopra dell’intervallo target della Bank of England dell’1%-3%.

La Banca dovrà destreggiarsi nel difficile atto di bilanciamento di questi due aspetti. Dati i rischi derivanti dalla guerra in Ucraina, prevedo che si opterà per una posizione dovish. Mi aspetto meno voti a favore di un aumento di 50 punti base rispetto a prima e questo potrebbe portare ad un calo delle probabilità di un rialzo di 50 punti base ai prossimi due incontri, il che sarebbe negativo per la sterlina.

Bank of Japan: la situazione si fa interessante

La BoJ viene vista come una delle meno interessanti tra le banche centrali maggiori secondo il punteggio di rilevanza Bloomberg (che indica la percentuale di persone che ha impostato notifiche per un dato evento tra tutte quelle che hanno impostato allarmi per il relativo paese). L’annuncio della BoJ ottiene un punteggio sostanzialmente più basso persino della Banca Nazionale Svizzera, che non ha apportato modifiche al tasso di politica monetaria dal 2015.

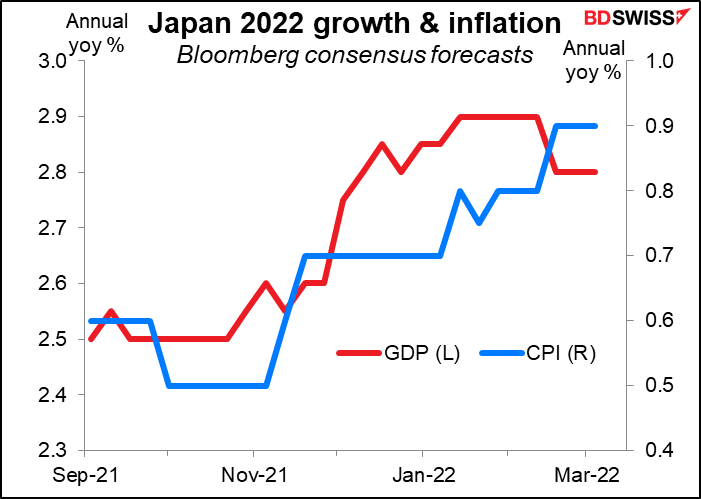

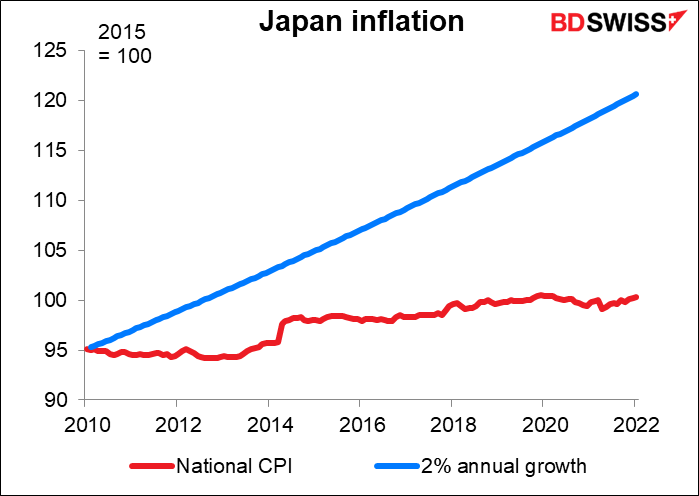

Tuttavia, ritengo che la BoJ possa iniziare ad essere interessante. Ad aprile l’impatto della riduzione delle tariffe di telefonia mobile uscirà dal raffronto anno su anno e il tasso d’inflazione probabilmente aumenterà all’1.5% anno su anno o addirittura al Santo Graal del 2% anno su anno.

Il Giappone è uno dei pochi paesi per cui il mercato ha rivisto al rialzo le aspettative di crescita e non al ribasso. Ciononostante le aspettative rimangono ben al di sotto del target del 2% (tutto ciò mi fa venire in mente una storia divertente: anni fa, mentre stavo facendo una presentazione a un cliente in giapponese mi sono improvvisamente reso conto che sapevo dire “revisione al rialzo” in giapponese perché per tanti anni avevo parlato solo di “revisione al ribasso”).

La BoJ non pubblicherà un outlook aggiornato in occasione di questo incontro, quindi non avremo modo di sapere di per certo cosa pensano le autorità, ma è probabile che il governatore Kuroda tratti la questione nella conferenza stampa di chiusura. È probabile che venga fatto riferimento alla possibilità di una flessione della crescita a causa della guerra, come già hanno fatto altri banchieri centrali a causa di una maggiore incertezza, minori investimenti e prezzi più alti che fungono da tassa sui consumatori. C’è dibattito sull’impatto dell’aumento dei prezzi del petrolio sull’economia giapponese: il modello della Bank of Japan dell’economia giapponese prevede che un aumento del 10% del prezzo del petrolio porta a un calo dello 0.2% del PIL reale, mentre altre ricerche prevedono che “gli effetti dell’aumento del prezzo del petrolio in Giappone siano trascurabilmente negativi o addirittura positivi”.

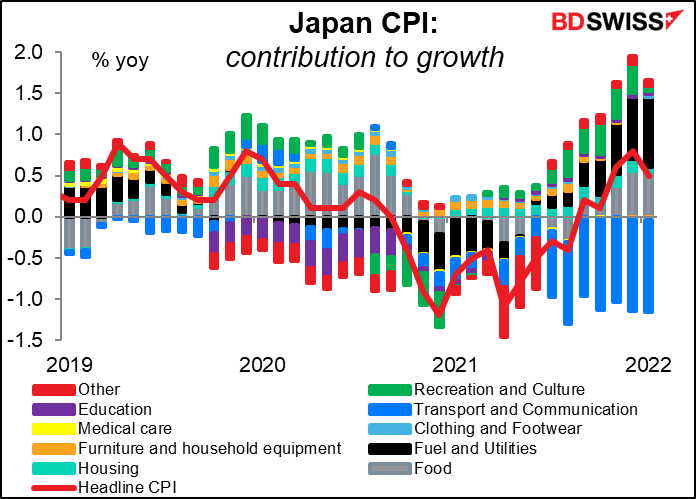

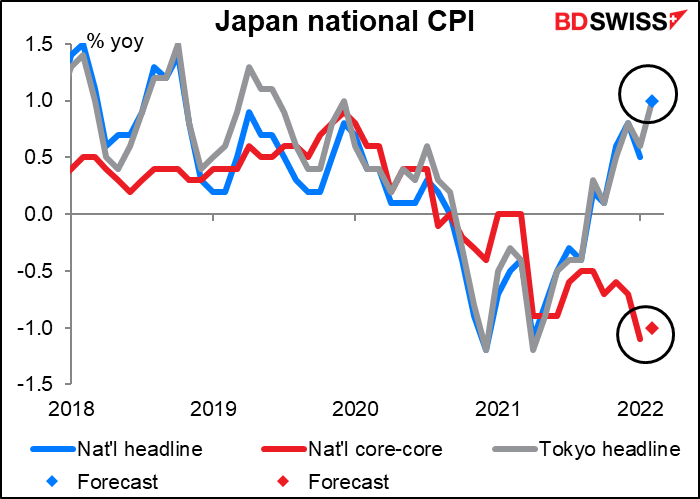

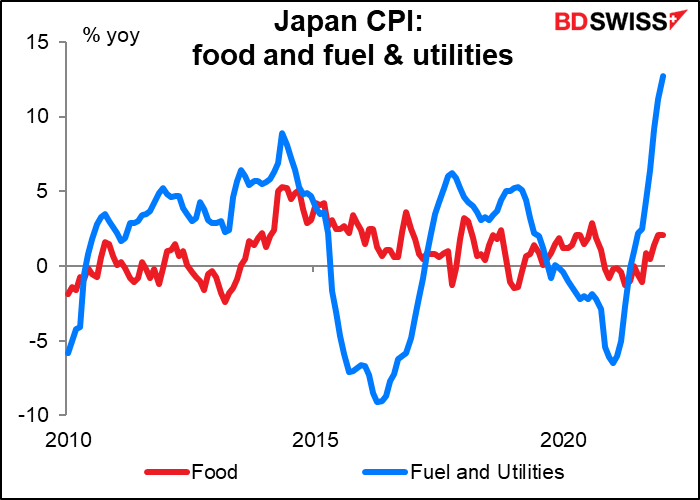

Il punto principale per me è vedere se il governatore Kuroda confermerà la propria previsione di un’inflazione che non raggiungerà il 2%. Nella conferenza stampa di gennaio tale visione è stata confermata, ma l’invasione dell’Ucraina non era ancora avvenuta e i prezzi delle materie prime non erano ancora schizzati alle stelle. Il governatore ha anche ignorato il taglio delle tariffe di telefonia mobile in Giappone, che sta pesando per circa 1.5 punti percentuali sul tasso di inflazione headline. Una volta che tale componente uscirà dai calcoli, l’inflazione “potrebbe momentaneamente salire a un livello prossimo al 2%”, come ha sostenuto di recente il membro del Comitato di politica monetaria Junko Nakagawa (da notare le barre blu acceso nel grafico sotto riportato).

L’IPC nazionale del Giappone verrà pubblicato venerdì mattina, poche ore prima della chiusura dell’incontro della BoJ. Il valore headline dovrebbe crescere bruscamente all’1.0% anno su anno dallo 0.5%. Un tale aumento sarebbe in linea con quello riportato a livello mensile dall’IPC Tokyo, quindi non dovrebbe sorprendere. L’IPC “core-core”, che esclude gli alimenti e l’energia, dovrebbe tuttavia rimanere in zona deflazione al -1.0% anno su anno rispetto al -1.1% anno su anno del mese precedente. Il governatore Kuroda potrà farvi riferimento come prova che l’impatto dell’aumento dei prezzi dell’energia non sarà sufficiente a spingere il Giappone oltre soglia.

Tuttavia, la BoJ, come la Fed, potrebbe anche essere soggetta ad una certa pressione politica sull’inflazione, anche se non ha ancora raggiunto il target ufficiale del 2%. Le autorità di recente hanno fatto riferimento alla “percezione dell’inflazione da parte della popolazione”, che è spesso diversa dai dati ufficiali. La gente, infatti, tende a notare più un aumento dei prezzi di una stabilità dei prezzi. Il governatore Kuroda ha detto di recente alla Commissione bilancio della Camera alta che la Banca centrale monitorerà una vasta gamma di dati sull’inflazione oltre agli indicatori, compresi i sondaggi sulla percezione dei prezzi da parte del pubblico. A proposito, la BoJ ha pubblicato un documento di lavoro intitolato “Inflazione percepita dalle famiglie e inflazione secondo l’IPC: il caso del Giappone”. Il documento spiega “perché l’inflazione percepita è più alta dell’inflazione secondo l’IPC”. Senza entrare nei dettagli, mi limiterò a far presente che i prezzi degli alimenti stanno aumentando del 2.1% anno su anno (incluso un aumento del 6.5% anno su anno per gli alimenti freschi) e il carburante e le utenze stanno aumentando del 12.7% anno su anno, incluso un +15.9% per l’elettricità. Ahia! Non mi dovrei quindi sorprendere che mia figlia a Kyoto continua a chiedermi più soldi.

Dubito che la BoJ alzerà presto i tassi, anche se l’inflazione dovesse superare la soglia del 2%. L’inflazione è stata per così tanto tempo al di sotto del target del 2%, quindi probabilmente è concepibile che venga tollerata un’inflazione oltre target per un tot. I prezzi sono circa il 20% al di sotto del livello a cui si dovrebbero trovare se fossero aumentati ad un ritmo costante del 2% all’anno dal monitoraggio dell’indice dei prezzi al consumo corrente nel 2010.

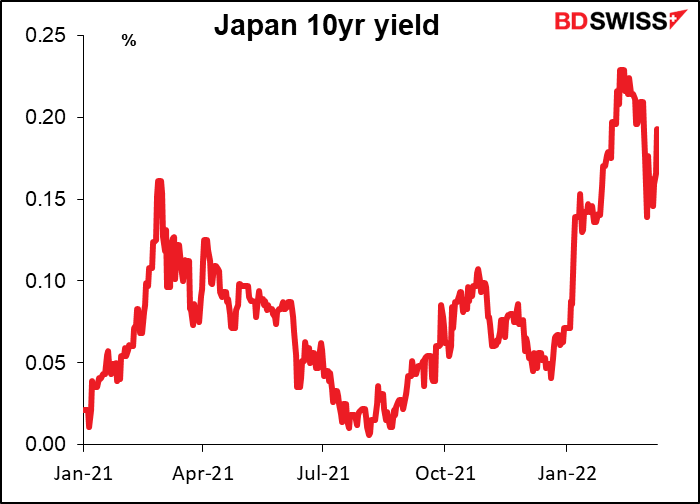

Tuttavia, la BoJ potrebbe allentare il controllo della curva dei rendimenti, che mira a tenere il rendimento dei titoli di Stato a 10 anni attorno allo 0%, ±25 punti base. La BoJ ha acquistato titoli di Stato il 14 febbraio per rispettare tale impegno, ma non è riuscita a tenere bassi i rendimenti per altre scadenze. Supponendo che i prezzi dell’energia e degli alimenti rimangano a livelli elevati, che le altre banche centrali continuino ad aumentare i tassi e che i rendimenti dei titoli di Stato all’estero procedano come previsto in tali condizioni, la BoJ potrebbe essere costretta a smorzare il controllo della curva dei rendimenti ben prima di valutare un aumento dei tassi (come ha fatto l’Australia).

Fino ad allora investire in asset JPY diventerà sempre meno interessante per gli investitori domestici e stranieri e probabilmente il JPY calerà, a condizione naturalmente che non vi sia un interesse “rifugio”, come vediamo ora.

Altri indicatori: vendite al dettaglio USA, dati occupazionali nel Regno Unito, IPC in Giappone e Canada

La settimana sarà ricca di altre informazioni.

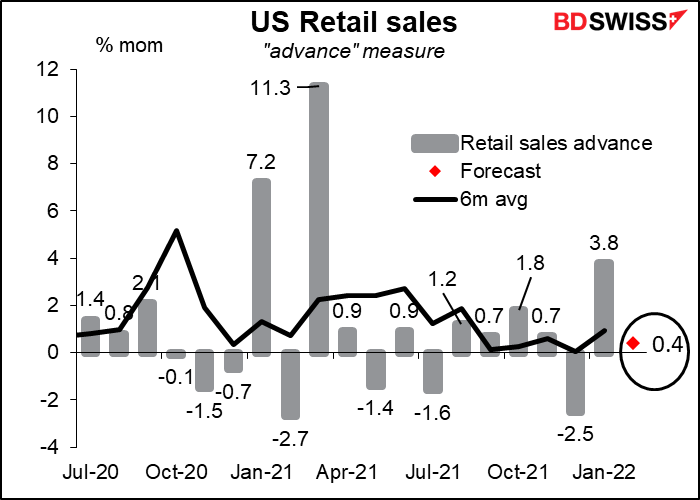

Le vendite al dettaglio USA verranno pubblicate nel giorno conclusivo dell’incontro del FOMC. Questo può smorzare l’interesse per quello che normalmente è uno degli indicatori più importanti del mese, dal momento che gran parte dell’economia statunitense (70% circa) è basata sui consumi privati, a cui le vendite al dettaglio contribuiscono per circa il 40%. Ciò significa che le vendite al dettaglio rappresentano circa il 28% dell’economia statunitense.

Ci si aspetta che le vendite siano deboli, con un aumento di solo lo 0.4% mese su mese rispetto alla media mobile a 6 mesi del +1.0% mese su mese. In parte questo sarebbe dovuto al calo 5.2% mese su mese delle vendite di auto e in parte probabilmente ad una reazione alle vendite eccezionali del mese precedente. Se escludiamo le auto, ci si aspetta che le vendite aumentino ad un ritmo più sostenuto del +0.8% mese su mese, sostanzialmente in linea con la media dello 0.9%. Un continuo aumento delle vendite è indice che gli aumenti dal fronte dell’occupazione e delle ore lavorative sta sostenendo il potere di acquisto complessivo.

Si potrebbe anche sostenere che i dati mettono anche molto fumo negli occhi, dal momento che non sono rettificate per l’inflazione. Con i prezzi che aumentano di circa lo 0.6% mese su mese, ciò significa che anche se il volume dei beni venduti non aumenta affatto, il valore aumenterà dello 0.6%. In altre parole, un aumento dello 0.4% mese su mese del valore delle vendite rappresenta di fatto un calo in termini reali.

Dubito però che i mercati guardino le cose in questo modo. Mi aspetterei che un altro aumento delle vendite dopo l’aumento straordinario dello scorso mese venga preso come una buona notizia per l’economia statunitense e risulti quindi positivo per il dollaro.

Altri importanti indicatori statunitensi verranno pubblicati durante la settimana e includono l’indice dei prezzi alla produzione (IPP) e l’indagine sulla produzione manifatturiera Empire State (martedì) e l’indagine della Fed di Filadelfia sulle imprese e l’avvio di nuove costruzioni residenziali (giovedì).

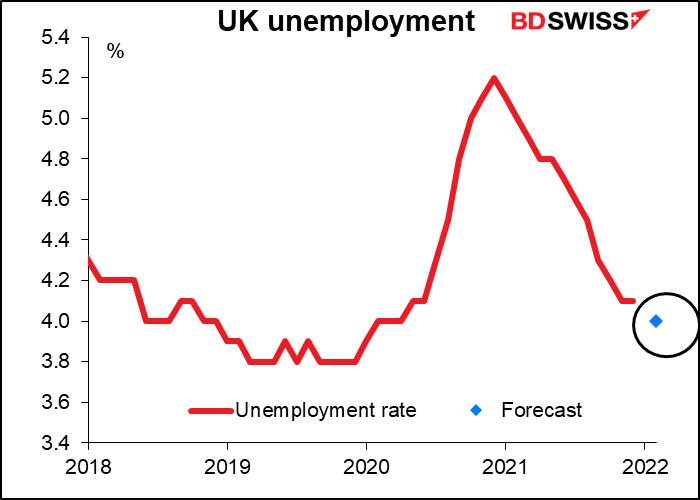

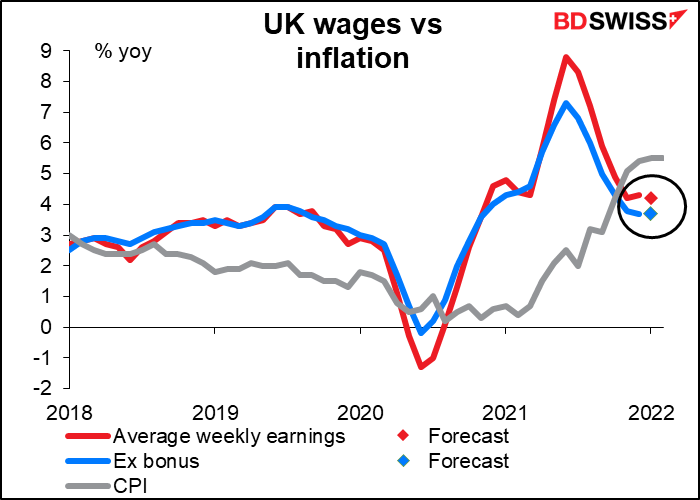

Nel Regno Unito, eccezion fatta per l’incontro del BoE, l’attenzione verterà sui dati occupazionali di martedì. Il tasso di disoccupazione dovrebbe calare ulteriormente.

I guadagni medi, compresi i bonus, dovrebbero calare di 10 punti base e attestarsi al di sotto del tasso di inflazione, il che dovrebbe scaldare i cuori gelidi delle autorità della BoE che hanno invocato una “moderazione dei salari” mentre si portano a casa stipendi a sei cifre. Questo dovrebbe essere leggermente negativo per la sterlina, dal momento che mette meno pressioni per uno stringimento, ma ritengo che il tasso di disoccupazione sia più importante.

Il Canada pubblicherà mercoledì i dati sull’IPC. Questi saranno gli ultimi dati ad essere pubblicati prima dell’incontro di metà aprile della Bank of Canada. Al momento non sono state ancora pubblicate le previsioni. Nell’ultimo incontro di qualche settimana fa, il Consiglio direttivo ha indicato che “si aspetta che i tassi di interesse aumentino ulteriormente”. Un ulteriore aumento dell’inflazione, come sembra probabile, non farebbe che confermare questa previsione.

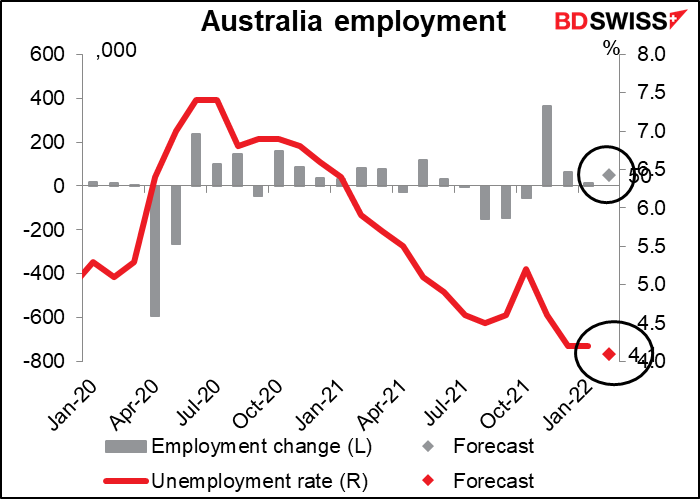

Giovedì l’Australia pubblicherà i dati sull’occupazione. Ci si aspetta che i dati siano positivi, con un calo del tasso di disoccupazione, un aumento dell’occupazione ad un ritmo superiore rispetto al mese precedente ee un tasso di partecipazione (non mostrato) in aumento di 0.2 punti. Il governatore della Reserve Bank of Australia Lowe ha ammesso la scorsa settimana che “è plausibile che i tassi di interesse aumentino quest’anno”, ma ha anche detto che vi sono anche scenari plausibili che possono portare ad un mancato aumento dei tassi fino al prossimo anno. Al momento la banca si sta concentrando sui salari e sullo sviluppo della spirale salari/prezzi. In questo contesto, un miglioramento del quadro occupazionale è positivo per l’AUD, anche se indirettamente.