Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

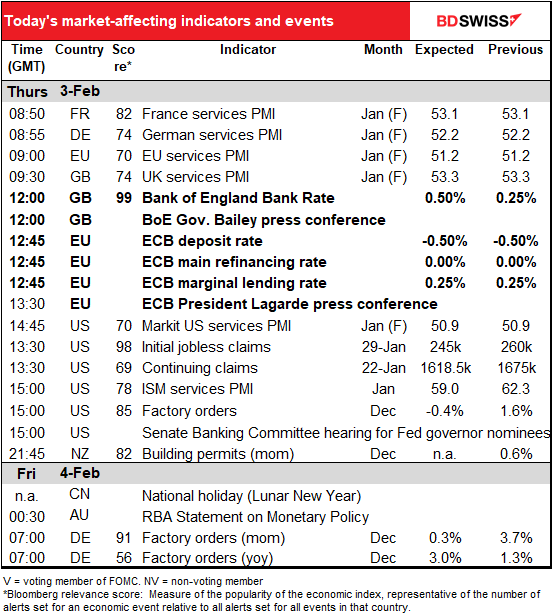

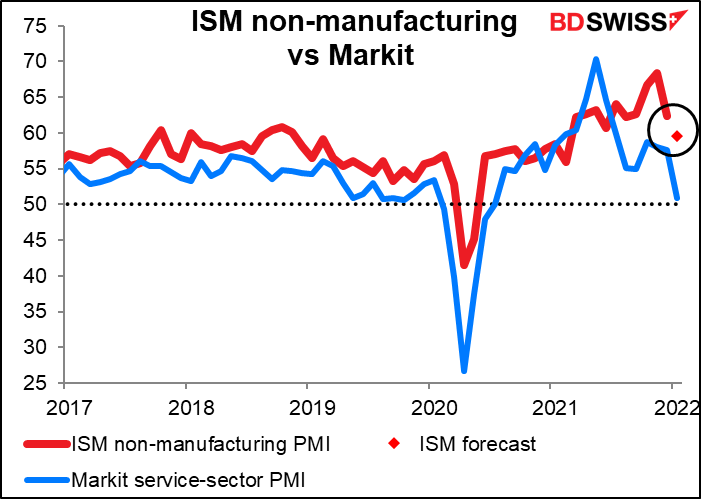

Oggi verranno pubblicati gli indici PMI servizi, incluse le versioni finali per i paesi fortunati che pubblicano anche i dati preliminari, ovverosia la maggior parte dei paesi di nostro interesse.

Inoltre, verrà pubblicata la stessa versione per gli USA dell’Institute of Supply Management (ISM). Si prevede che cali di 2.7 punti, ma dal momento che la versione preliminare Markit è calata di 6.7 durante il mese, un calo di 2.7 punti non sarebbe per nulla male.

Ma non è a questo che siete interessati oggi, no? Oggi se a) siete degli esseri senzienti e b) siete interessati al mercato FX, l’attenzione non può che volgere su due eventi. 1: i risultati dell’incontro del Comitato di politica monetaria della Bank of England e 2: i risultati dell’incontro del Consiglio direttivo della Banca centrale europea. Ho parlato già di entrambi nel mio solito modo brillante, nella mia analisi settimanale, ma colgo l’occasione per ricordare alcuni punti salienti (dal momento che dopotutto vengo pagato a parola) delle conclusioni. Se siete interessati ai dettagli, potete riprendere l’analisi originale.

Bank of England: si prevede un aumento di 25 punti base

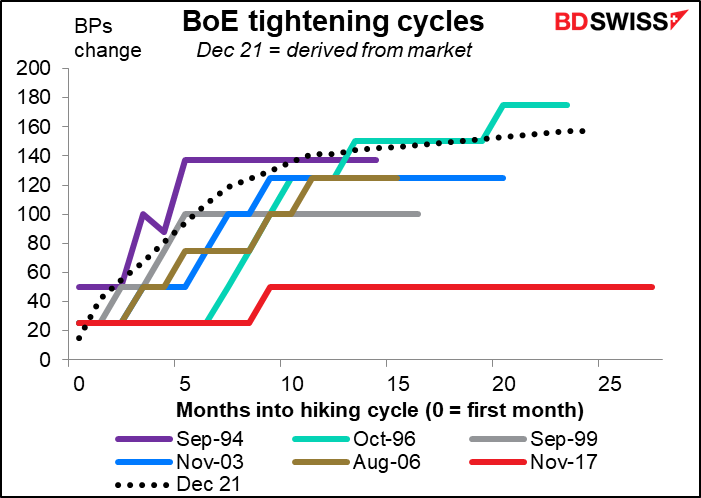

La Nave di Stato potrebbe essere senza timone nel Regno Unito dato che si sta per far fare un giro di chiglia al capitano, ma sottocoperta i navigatori della HMS Grey Lady continuano a definire la rotta e navigare. Il mercato si aspetta ora… cinque rialzi dei tassi per il 2022 dai quattro di una settimana fa.

La domanda non è se è probabile che la banca alzi i tassi di 25 punti base a questo incontro, dal momento che 38 economisti su 42 oggetto dell’indagine di Bloomberg prevedono di sì (mentre gli altri 4 ritengono che venga mantenuto lo status quo), ma se il mercato crede che il MPC sia sufficientemente hawkish da giustificare uno stringimento che il mercato ha già prezzato. Il mercato sta prezzando il più rapido ciclo di stringimento nel Regno Unito dal 1994.

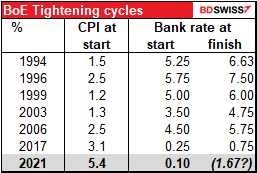

Naturalmente, questo ciclo di rialzi inizia con un’inflazione maggiore e tassi di interesse inferiori rispetto ai precedenti cicli riconducibili all’attuale sistema. Inoltre, il tasso finale che il mercato considera è ancora più basso rispetto al tasso al quale i precedenti cicli di rialzo sono iniziati, ad eccezione del ciclo del 2017.

Oltre all’ampiamente previsto aumento di 25 punti base dei tassi, si parlerà probabilmente del bilancio della Banca, che è un problema comune per le banche centrali ora che l’era del “quantitative easing” sta virando verso un “quantitative tightening”. Prevedo che il MPC decida di non reinvestire quanto ottenuto dalla scadenza delle obbligazioni dell’APF (Asset Purchase Facility) e che l’APF vada pian piano a scemare. Questo non sarebbe un così duro colpo per il mercato o per l’economia, dal momento che le scadenze previste per quest’anno sono di soli 39 miliardi, pari al 4.3% dell’APF.

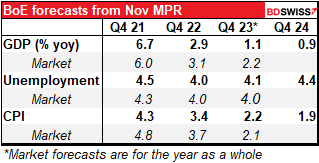

Infine, la Banca pubblicherà un nuovo rapporto di politica monetaria con previsioni aggiornate. Dando uno sguardo al raffronto tra le previsioni di novembre e il mercato, le stime di crescita e di inflazione per il 2022 potrebbero essere riviste al rialzo e questo giustificherebbe ancor più uno stringimento.

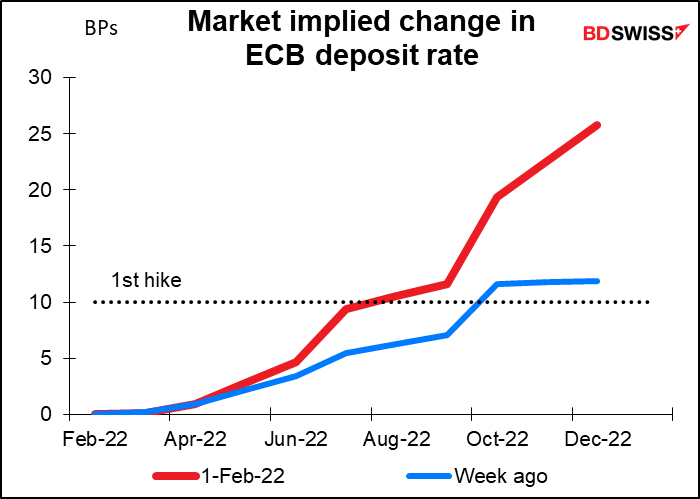

Banca centrale europea: Il nulla all’orizzonte

Probabilmente la BCE chiuderà la giornata senza alcuna variazione. La Banca centrale europea ha un minestrone di lettere dell’alfabeto per identificare i vari programmi: PEPP (Pandemic Emergency Purchase Programme), APP (Asset Purchase Programme) e TLTRO (Target Long-Term Refinancing Operations), ma nessuno di questi programmi sembra essere maturo per delle correzioni. Per quanto riguarda i tassi, come si dice a New York, “fuggedaboutit, cioè scordateveli.

Quindi, cosa bisogna monitorare in occasione di questo incontro? Diciamo il solito da parte della presidente della BCE Lagarde:

- Conferma della necessità di rimanere flessibili e tenersi aperte le porte. Nonostante le previsioni siano di un’inflazione sotto target, le stesse continuano ad aumentare e c’è molta incertezza. Per questo motivo la BCE sta cercando di tenersi le opzioni aperte, aumentando l’APP nonostante si vada verso una chiusura del PEPP.

- Enfasi sull’incertezza, in particolar modo per quanto concerne l’inflazione. La parola “incertezza” è apparsa 17 volte nella conferenza stampa di dicembre, contro le 0 volte di ottobre, mentre i verbali dell’incontro di dicembre hanno parlato di “incertezza eccezionalmente elevata” per quanto concerne l’inflazione.

- Meno contrasto al prezzamento del mercato di inizio di rialzi nel 2022. Sia la presidente della BCE Lagarde che il Capoeconomista Lane hanno provato a contrastare un prezzamento da parte del mercato di un rialzo dei tassi per quest’anno. Di recente però le obiezioni sono diventate meno forti. Forse il Consiglio direttivo inizia a perdere le speranze nelle previsioni del proprio staff e inizierà a prendere decisioni basate sui dati correnti, non sulla base delle aspettative per i dati futuri (un cambio che la Fed ha operato da diverso tempo).

Anche qui il mercato ha rivisto in notevole rialzo le stime per lo stringimento da parte della BCE nell’ultima settimana. La grande domande è se la conferenza stampa giustifica il cambio di aspettative. Io penso di sì e potrebbe supportare l’EUR.

Con tutto l’entusiasmo che c’è, ci si potrebbe quasi dimenticare delle richieste iniziali di sussidi di disoccupazione USA. Un paio di settimane fa sono aumentate, per poi calare la scorsa settimana e si prevede ora che calino ulteriormente questa settimana.

Cosa importa? Con gli Stati Uniti già alla “massima occupazione” secondo quanto indicato dal Presidente della Fed Powell nell’ultima conferenza stampa, questo indicatore non è più così fondamentale come in passato.

Nei 4 anni prima della pandemia la media mobile a 4 settimane delle richieste (ciò che la gente preferisce monitorare per depurare di anomalie di una singola settimana) era di 200.000-300.000. Ritengo che con il tasso di disoccupazione così basso come ora, fintanto che le richieste settimanali rimarranno in tale intervallo non attireranno molto attenzione.

Smetterò anche di seguire le richieste continuative, dal momento che non ritengo che forniscano più un segnale.

Si prevede che gli ordini alle fabbriche USA calino. Non mi entusiasmo mai molto per questo indicatore, in quanto a differenza dei dati sugli ordini alle fabbriche tedesche, sembra essere un indicatore in ritardo (lagging indicator) e non un indicatore predittivo (leading indicator). I dati sugli ordini di beni durevoli (-0.9% m/m), che vengono pubblicati circa una settimana prima, rappresentano il 92% della variabilità di questo numero. Perché quindi non monitorare direttamente i beni durevoli e dimenticarsi degli ordini alle fabbriche?

Il Comitato bancario del Senato terrà l’audizione per la nomina di 3 candidati indicati dall’Amministrazione Biden per il Comitato dei Governatori della Fed. In particolare abbiamo:

- Sarah Bloom-Raskin (Vice presidente della Supervisione), avvocata di formazione e veterana della Fed, già nel Comitato dei Governatori dal 2010-2014 prima di essere nominata Vice Segretaria al Tesoro dal Presidente Obama, ovverosia la n.2 del Tesoro. All’epoca era la donna di più alto rango di sempre al Tesoro (ora superata dalla Segretaria al Tesoro Yellen). La carriera di Bloom-Raskin si focalizza sulla protezione dei consumatori e sulla diseguaglianza reddituale. Ha ricoperto anche la carica di consigliere della commissione davanti alla quale si presenterà.

- Lisa Cook è una macroeconomista molto rispettata e professoressa di economia e relazioni internazionali alla Michigan State University. Ha anche servito nel Consiglio della Fed di Chicago. Se confermata, sarebbe la prima donna nera a servire nel Comitato dei Governatori.

- Dr Philip Jefferson è un rinomato economista e ricercatore, vicepresidente per gli affari accademici, decano della facoltà e professore di economia al Davidson College. In precedenza ha insegnato economia allo Swarthmore College, alla UC Berkeley e alla Columbia University ed è stato un economista e ricercatore per la Federal Reserve Board, oltre ad avere un incarico a contratto alla Fed di New York.

Da quello che si sa dal loro lavoro, tutti e tre dovrebbero essere per lo più dovish. Oggi dovremmo però ricevere maggiori dettagli sulle loro vedute.

Tutte e tre le nomine hanno una solida esperienza di politica e un background di ricerca impeccabile. Nonostante in generale i Repubblicani trovino motivi per obiettare a prescindere da chi presentano i Democratici, non sembrano essere così intenzionati a giocare con la Fed e ricordiamoci che hanno rigettato una delle nomine di Trump, Judy Shelton. Un senatore repubblicano del Comitato, Pat Toomey, ha sollevato alcune obiezioni verso Bloom-Raskin con referenze ridicole al mantenere “l’integrità e indipendenza dei regolatori finanziari”, trascurando naturalmente il fatto che il regime precedente ha cercato di minare “l’integrità e l’indipendenza” di tutti i regolatori governativi, non solo quello finanziario, ma va beh!

Dando per scontato che il Comitato approvi le tre nomine, non è chiaro quanto ci vorrà per avere un voto del Senato, dal momento che la lotta per sostituire il giudice della Corte Suprema Stephen Breyer prossimo al pensionamento avrà senza dubbio precedenza.

Nella notte la Reserve Bank of Australia (RBA) pubblicherà l’annuncio di politica monetaria. Spero che venga spiegato il ragionamento dietro la ridicola e indifendibile decisione di martedì di mantenere invariata la politica monetaria in attesa che l’inflazione sia “sostenibilmente al livello target” anche se l’inflazione è a tale livello dal Q3 2021 e si prevede che continui a rimanere a tale livello (o oltre) per almeno i prossimi 2 anni. Ma dai! Cosa intendono per “sostenibilmente”?

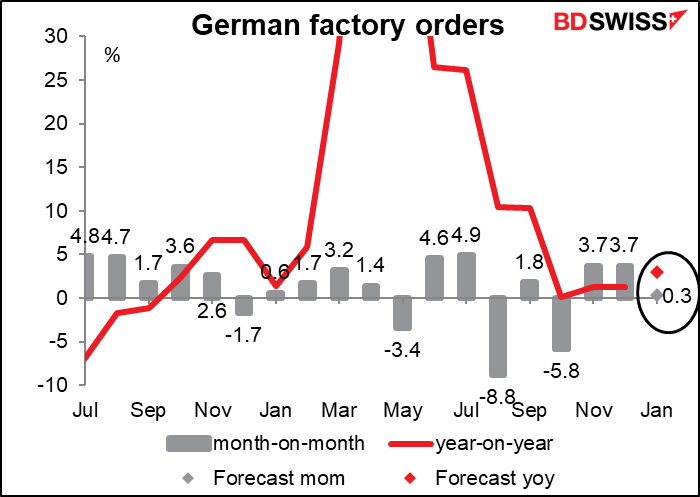

Infine, la giornata europea inizia con gli ordini alle fabbriche in Germania, molto più interessante della controparte statunitense. Si prevede un aumento modesto dello 0.3% mese su mese, che sarebbe il ritmo di crescita più basso degli ultimi tempi, ma parliamo sempre di crescita, anche se la media mobile a 6 mesi è di un’assenza di crescita, quindi anche un tale risultato sarebbe superiore al trend. Dal momento però che il dato viene pubblicato dopo i dati sul PIL Q4, questo potrebbe attirare meno attenzione del consueto.