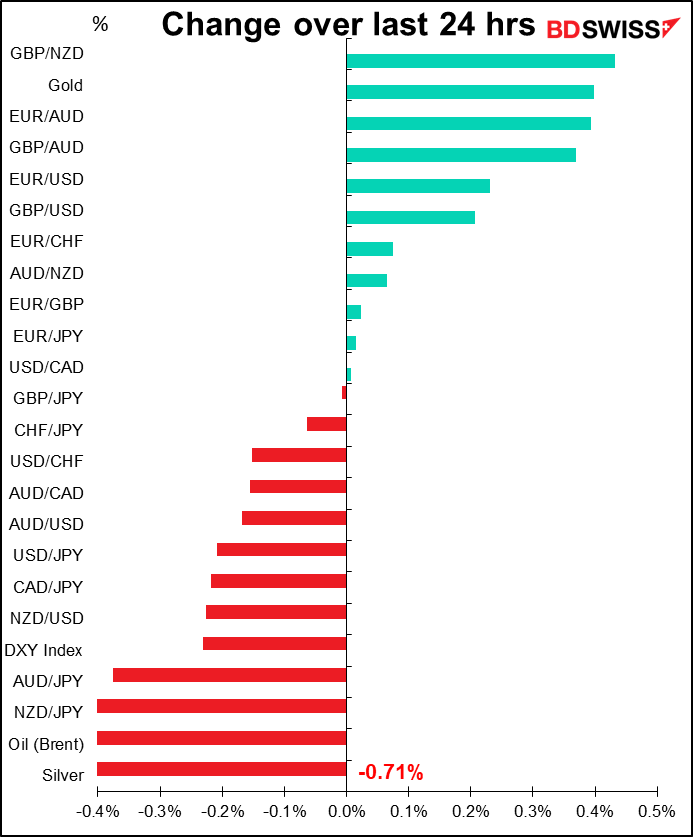

Taxas às 5:00 GMT

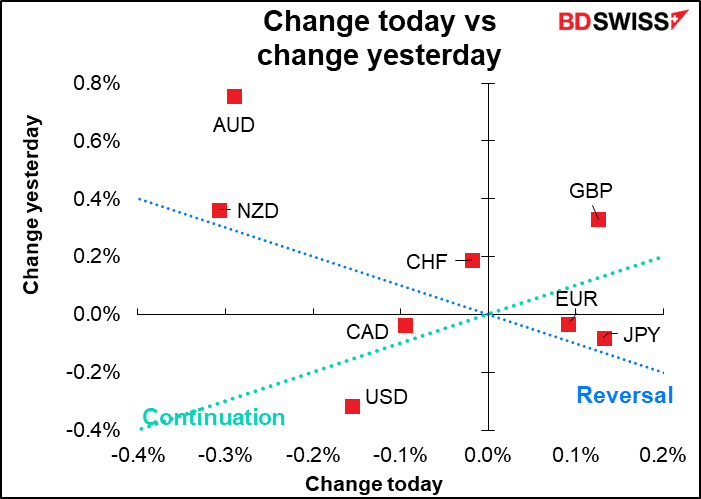

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

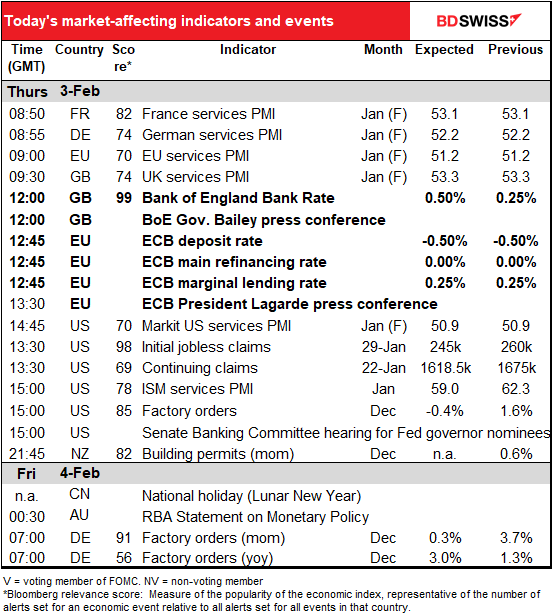

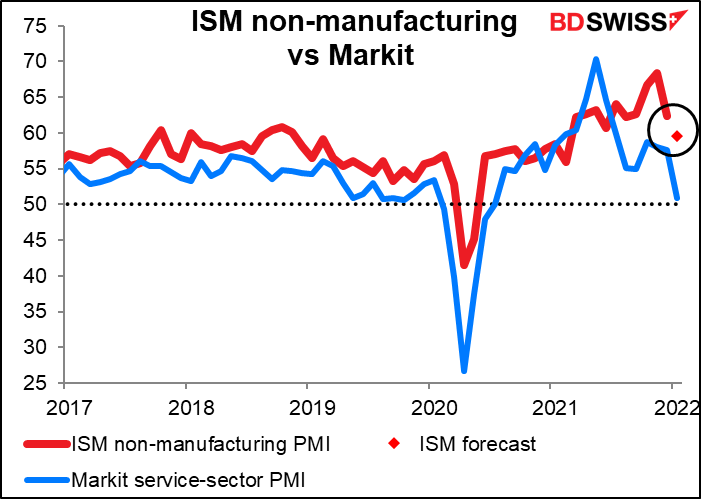

Hoje recebemos os índices dos gestores de compras do sector dos serviços (PMIs), incluindo as versões finais para os países que têm versões preliminares, que são a maioria dos países com os quais se interessa.

Juntamente com estes, surge a versão do Institute of Supply Management (ISM) com os mesmos dados para os EUA. Espera-se que desça 2,7 pontos, mas como a versão preliminar do Markit caiu 6,7 pontos durante o mês, apenas 2,7 pontos seria óptimo.

Mas não é isso que lhe interessa hoje, pois não? Hoje as suas principais preocupações, caso seja a) um ser senciente e b) alguém que observa o mercado FX, são 1. Os resultados da reunião do Comité de Política Monetária do Banco de Inglaterra (MPC) e 2. Os resultados da reunião do Conselho do Banco Central Europeu, para dar nomes apropriados a ambos. Cobri ambos na minha habitual forma coruscante e brilhante no meu Comentário Semanal, Mas só para o/a relembrar (e também uma vez que sou pago à palavra), vou analisar novamente as conclusões aqui. Se estiver interessado nos detalhes, consulte por favor o original.

Banco de Inglaterra: espere +25 pontos base

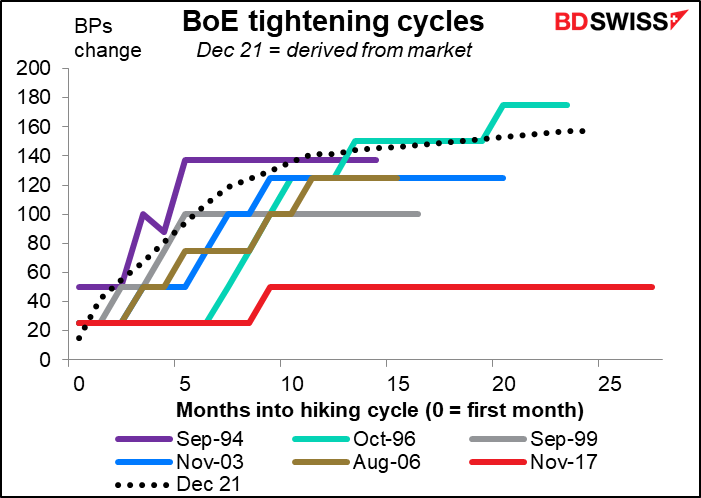

O Navio de Estado pode estar sem leme na Grã-Bretanha, uma vez que o capitão está prestes a naufragar, mas abaixo do convés os navegadores no HMS Grey Lady continuam a definir o seu rumo e a navegar. O mercado está agora à espera de cinco subidas de taxas de juro, contra quatro há apenas uma semana atrás.

A questão agora não é se é provável que o Banco aumente 25 pontos base nesta reunião – 38 dos 42 economistas inquiridos pela Bloomberg esperam que o faça (os outros quatro vêem-nos a manter as taxas inalteradas). A questão para o mercado é saber se o MPC será suficientemente “hawkish” para justificar a contração que o mercado já incorporou nos preços. O mercado está a incorporar nos preços o ciclo de contração mais acentuado na Grã-Bretanha desde 1994.

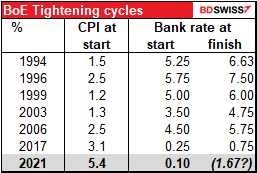

É claro que este ciclo de subidas de taxas de juro começa com uma inflação mais alta e taxas de juro mais baixas do que qualquer ciclo anterior no sistema atual. E a taxa terminal que o mercado prevê seria ainda inferior à taxa a que os ciclos de subiuda anteriores começaram, excepto para o ciclo de 2017.

Juntamente com o esperado aumento da taxa em 25 pontos base, é provável que a declaração fale do balanço do Banco, que é uma questão que todos os bancos centrais enfrentam agora que a era do “quantitative easing” se transforma no “quantitative tightening”. Espero que o MPC decida não reinvestir as receitas das obrigações com vencimento na sua Asset Purchase Facility (APF) e que, em vez disso, o APF desapareça lentamente. Isto não seria um grande golpe para o mercado ou para a economia, uma vez que se espera que este ano os prazos de vencimento sejam apenas de 39 mil milhões de libras esterlinas ou cerca de 4,3% do APF.

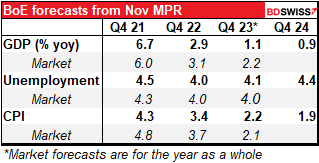

Finalmente, o Banco publicará também um novo Relatório de Política Monetária com estimativas atualizadas. Analisando a forma como as suas previsões de Novembro se comparam com o mercado, poderiam aumentar as suas estimativas tanto para o crescimento como para a inflação este ano, o que só lhes permitiria justificar mais facilmente a contração.

Banco Central Europeu: Nada se faz

Pelo contrário, o BCE provavelmente terminará o dia sem qualquer alteração. Têm um programa completo de sopa de letras: o PEPP (Pandemic Emergency Purchase Programme), o APP (Asset Purchase Programme), e TLTROs (Targeted Long-Term Refinancing Operations), mas nenhum deles está maduro o suficiente para ser afinado neste momento. Quanto às suas taxas… como dizem em Nova Iorque, “fuggedaboutit.”

Então, o que ter em conta nesta reunião? Apenas mais do habitual da Presidente do BCE, Lagarde:

- Confirmação da necessidade de ser flexível e de manter as suas opções em aberto. Enquanto as previsões da equipa mostram uma inflação abaixo do objetivo, as previsões têm vindo a aumentar gradualmente e existe muita incerteza. É por isso que o BCE está a tentar manter as suas opções em aberto, aumentando o APP mesmo quando se encerra o PEPP.

- Ênfase na incerteza, particularmente no que diz respeito à inflação. A palavra “incerteza” apareceu 17 vezes na conferência de imprensa de Dezembro, contra nenhuma em Outubro, e a ata da reunião de Dezembro mencionava “incerteza excepcionalmente elevada” em torno da inflação.

- Menos empurrões contra os preços do mercado em “lift-off” em 2022. Tanto a Presidente Lagarde como o Economista Chefe do BCE, Lane, tentaram contrariar o aumento dos preços de mercado de uma subida das taxas este ano. Ainda assim, recentemente, as suas objeções tornaram-se um pouco menos incómodas. Pode acontecer que o Conselho do BCE comece a perder a confiança nas previsões do seu pessoal e, em vez disso, tome decisões com base nos dados atuais e não nas expectativas sobre dados futuros (uma alteração que a Fed fez há algum tempo).

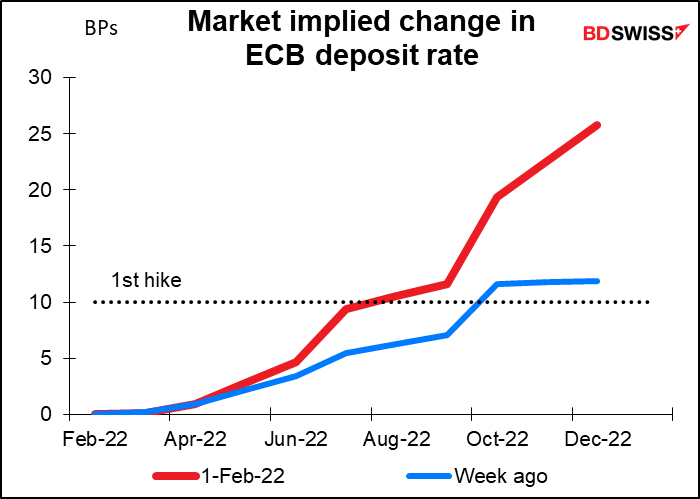

Também aqui, o mercado aumentou as suas estimativas de contração por parte do BCE de forma acentuada durante a última semana. A grande questão é se a conferência de imprensa justifica esta mudança nas expectativas. Penso que o fará, o que poderia suportar uma subida do EUR.

Com toda esta excitação, poderão esquecer-se dos pedidos iniciais de subsídios de desemprego dos EUA. Subiram há algumas semanas atrás, mas caíram na semana passada e espera-se que caiam mais esta semana.

Será que isso importa? Com os EUA já no “emprego máximo”, segundo o presidente da Fed, Powell, na sua recente conferência de imprensa, este indicador provavelmente já não é tão crucial como era antes.

Durante os quatro anos anteriores à pandemia, a média móvel de 4 semanas de pedidos (o que as pessoas preferem para atenuar os problemas de utilizar o período de uma semana) situava-se entre 200k-300k. Penso que com a taxa de desemprego tão baixa como se encontra agora, enquanto os pedidos permanecerem dentro desse intervalo, não atrairão muita atenção.

Também vou deixar de cobrir os pedidos contínuos, pois penso que já não transmitem informação útil.

Espera-se que as encomendas das fábricas americanas sejam inferiores. Nunca consigo entusiasmar-me com este indicador porque, ao contrário das encomendas de fábrica alemãs, parece ser um indicador atrasado e não líder. O número de encomendas de bens duradouros (-0,9% em relação ao mês anterior), que é divulgado cerca de uma semana antes, é responsável por 92% da variabilidade deste número. Por isso, porque não observar apenas os bens duráveis e esquecer as encomendas das fábricas?

O Comité Bancário do Senado realizará a sua audição de nomeação para os três nomeados da Administração Biden para o Conselho de Governadores da Reserva Federal. São eles:

- Sarah Bloom-Raskin (Vice-presidente de Supervisão), uma advogada de formação, é uma veterana da Fed. Fez parte do Conselho de Governadores de 2010-2014 antes de ser nomeada pelo Presidente Obama para Secretária Adjunta do Tesouro, a posição n.º 2 no Tesouro. Na altura, era a mulher com o cargo mais elevado de sempre no Tesouro (agora ultrapassada pela Secretária do Tesouro, Yellen). A carreira de Bloom-Raskin centrou-se na proteção do consumidor e na desigualdade de rendimentos. Ela já foi conselheira do comité no qual irá comparecer.

- Lisa Cook, uma macroeconomista amplamente respeitada, é professora de economia e relações internacionais na Michigan State University. Também fez parte do Conselho de Administração da Fed de Chicago. A confirmar-se, ela seria a primeira mulher negra a servir no Conselho de Governadores.

- Dr. Philip Jefferson, um reconhecido economista de investigação, é vice-presidente para assuntos académicos, reitor do corpo docente, e professor de economia no Davidson College. Anteriormente, ensinou economia no Swarthmore College, UC Berkeley, e na Universidade de Columbia, tendo sido economista de investigação para o Conselho da Reserva Federal, além de terum lugar de visitante na Fed de Nova Iorque.

Pelo que se sabe do seu trabalho, todos os três são susceptíveis se inclinarem para uma posição, de alguma forma, “dovish”. Devemos obter mais detalhes sobre as suas opiniões durante o dia de hoje.

Todos os três nomeados têm uma sólida experiência política e uma formação de investigação impecável. Embora em geral os republicanos encontrem alguma razão para se oporem, independentemente de quem os democratas apresentem, parecem estar menos ansiosos por jogar política com a Fed – lembre-se que rejeitaram um dos nomeados de Trump, a terrível Judy Shelton. Um senador republicano no Comité, Pat Toomey, tem levantado algumas objeções à Ms. Bloom-Raskin com referências ridículas à manutenção da “integridade e independência dos reguladores financeiros”, ignorando obviamente o facto de que o regime anterior tentou minar a “integridade e independência” de todos os reguladores governamentais, não só financeiros, mas não importa agora.

Partindo do princípio de que o Comité dá o seu ok a estes três, não é claro quanto tempo demorará até que todo o Senado vote, uma vez que a luta para substituir o Juiz do Supremo Tribunal Stephen Breyer que se aposenta terá sem dúvida precedência.

Durante a noite, o Banco da Reserva da Austrália (RBA) lança a sua Declaração sobre a política monetária. Espero que expliquem o raciocínio subjacente à sua ridícula e indefensável decisão de terça-feira de manter a política inalterada enquanto aguardam que a inflação se torne “sustentavelmente na meta”, apesar de a inflação ter estado “na meta” desde o terceiro trimestre do ano passado e de preverem que continuaria a estar “na meta” ou a um nível mais elevado durante os próximos dois anos, pelo menos. Quero dizer, vá lá! Quanto tempo tem de estar dentro da meta para se qualificar como “sustentável”

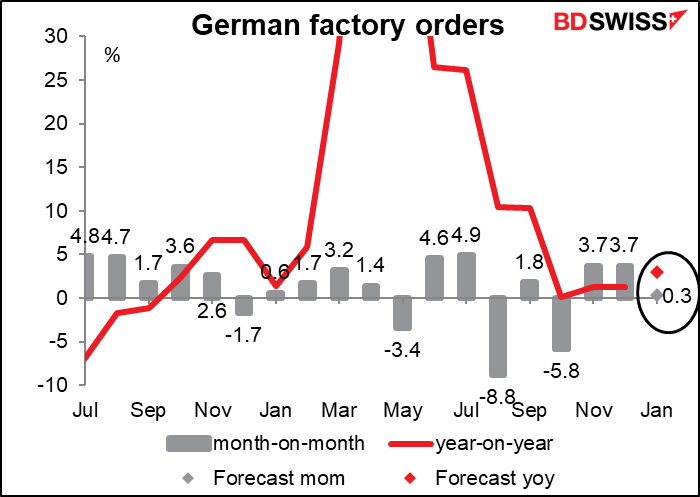

Finalmente, o dia europeu recomeça com as encomendas das fábricas alemãs, uma série muito mais interessante do que a sua homóloga americana. Espera-se que as encomendas subam apenas 0,3%, o que é o crescimento mais fraco em algum tempo, mas que ainda assim é crescimento – embora a média móvel de seis meses para esta série seja de nenhum crescimento, por isso talvez possamos dizer que mesmo este número escasso estaria acima da tendência de crescimento. Em todo o caso, depois de os números do PIB do quarto trimestre já terem sido divulgados, é provável que o número atraia menos atenção do que o habitual.