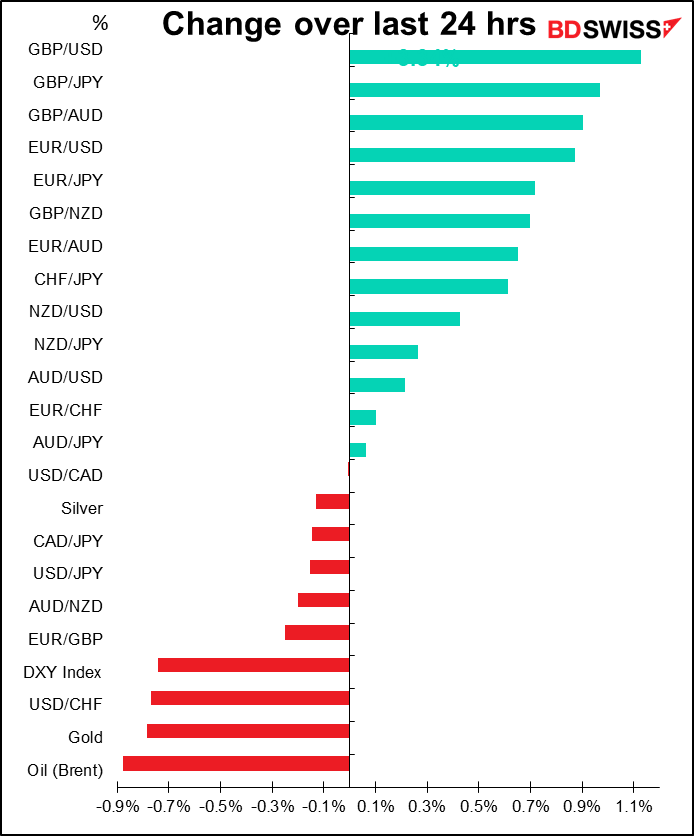

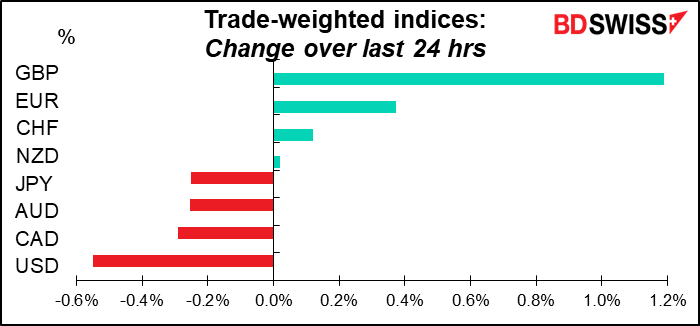

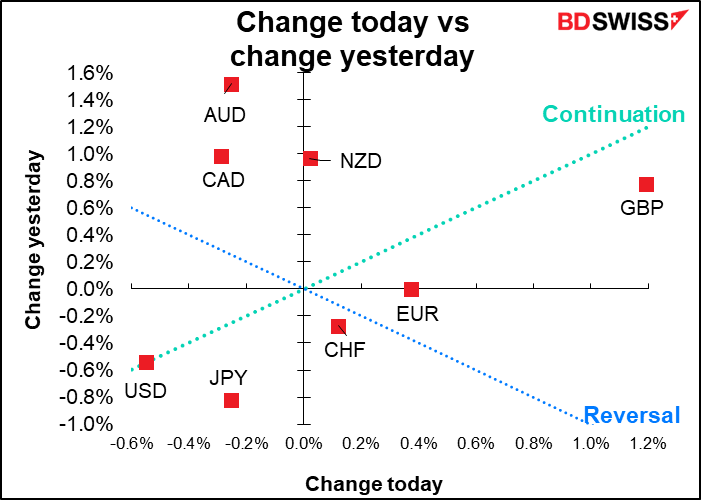

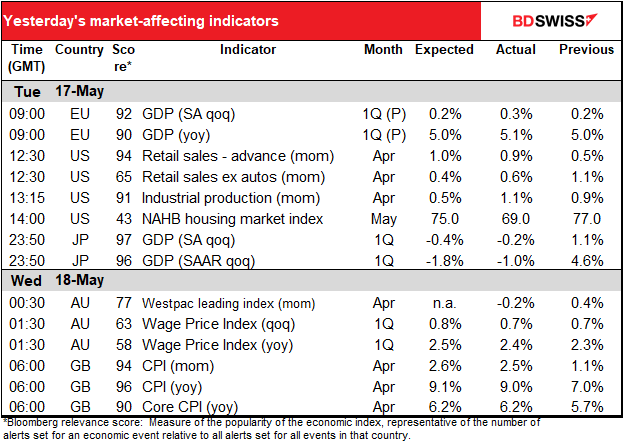

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

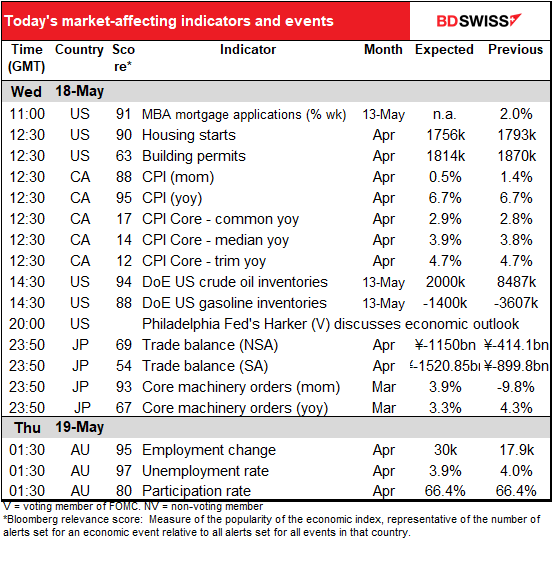

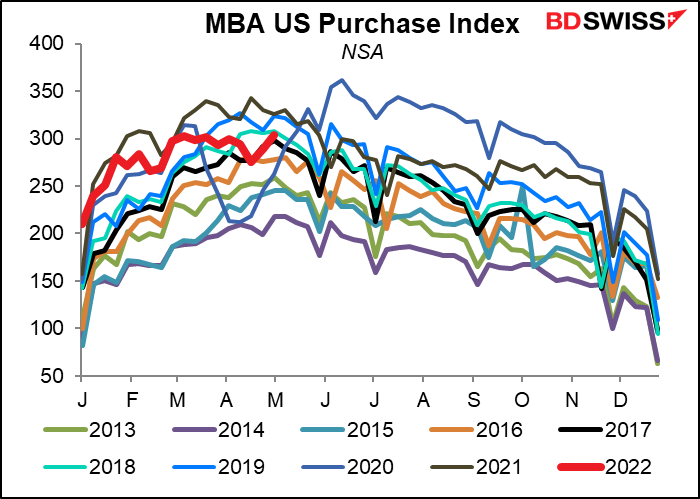

Quando o dia dos EUA começa, recebemos os pedidos de hipoteca da Mortgage Bankers’ Association (MBA). Estes estão a aguentar-se bem apesar do aumento das taxas hipotecárias, embora estejam a começar a ficar abaixo do nível do ano passado para esta época do ano. O mercado imobiliário pode estar a voltar um pouco à terra.

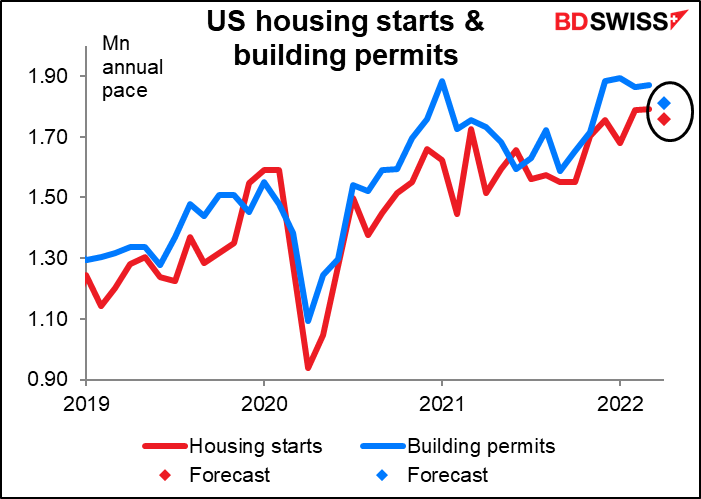

Saberemos mais sobre isso 1 hora e meia mais tarde, quando forem publicados os números de início de construção de novas habitações e licenças de construção nos EUA. Espera-se que ambas diminuam, em 1,8% e 3,1%, respetivamente. Isto não é mau de todo, considerando o aumento de 257 pontos base nas taxas hipotecárias desde o fundo, em Fevereiro do ano passado (212 pontos base só este ano). As licenças atingiram um pico pós-Crise Financeira Global em Janeiro, pelo que um pequeno declínio é normal – este seria ainda um ritmo saudável. No entanto, existe uma hipótese de que o mercado possa tomar qualquer declínio como sinal de mudança. Isso pode ser negativo para o dólar se levar as pessoas a pensar que o aperto da Fed já está a começar a ter um efeito na economia dos EUA.

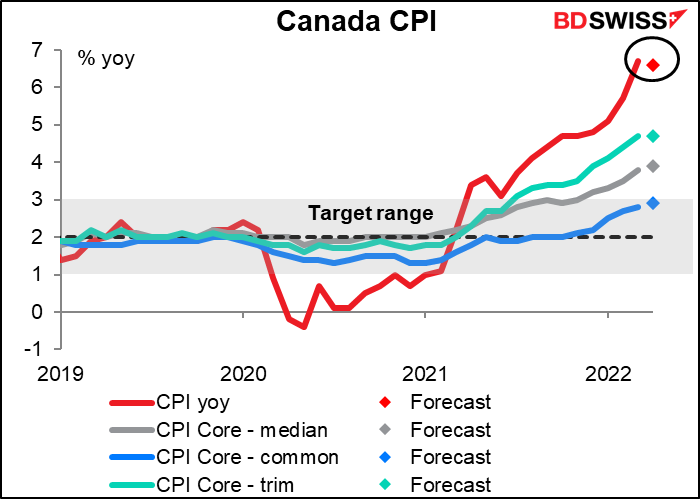

A seguir é o foco da semana para aqueles que negociam o Loonie: o índice de preços no consumidor (IPC) canadiano. Espera-se que a taxa de crescimento mensal abrande consideravelmente, levando a uma pequena queda (10 pontos base) na taxa homóloga. Será que isto irá fazer com que o Banco do Canadá abrande o seu ciclo de aperto? Não é provável. Na declaração após a sua reunião de Abril, o Banco afirmou: “Espera-se agora que a inflação do IPC atinja uma média de quase 6% na primeira metade de 2022 e se mantenha bem acima do intervalo de controlo ao longo deste ano”. Seria necessária uma queda da inflação muito maior do que a que o mercado espera alterar essa avaliação. Por conseguinte, é provável que este número crie um pano de fundo “hawkish” para a reunião do Banco do Canadá a 1 de Junho. CAD+

Durante a noite há um par de indicadores económicos japoneses importantes.

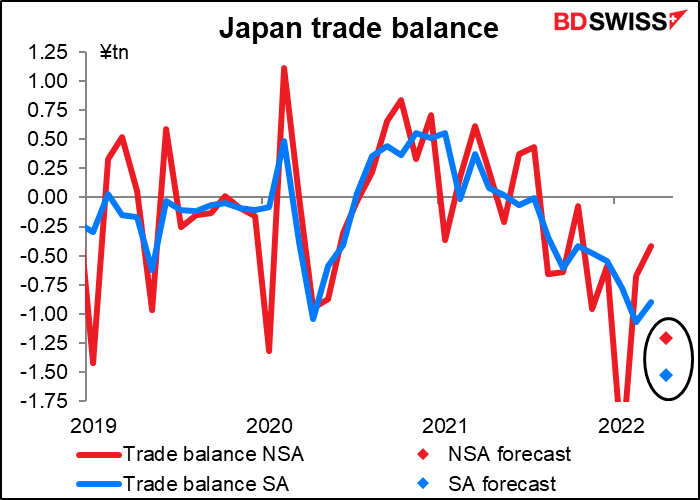

Prevê-se que o défice comercial do Japão aumente em Abril, provavelmente devido tanto a uma queda no valor das exportações como a um aumento do valor das importações.

As exportações para a China são particularmente vulneráveis devido ao encerramento do país. Por outro lado, o aumento dos preços da energia está a aumentar os valores das importações, enquanto a recuperação da economia interna está a aumentar o volume das importações.

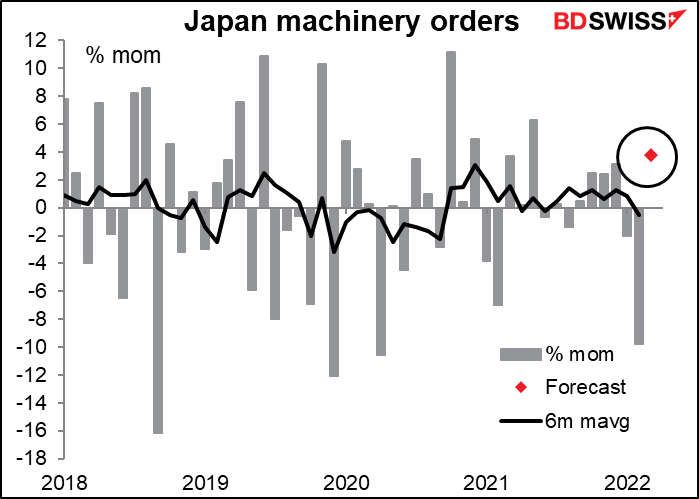

Depois recebemos as encomendas de máquinas no Japão, que como digo todos os meses são o meu indicador menos favorito, porque nunca consigo ver uma tendência nos dados. Mesmo a média móvel de seis meses é bastante volátil. Não vejo, portanto, que conclusão podemos tirar dos dados. No entanto, este é um dos indicadores japoneses mais acompanhados. Espera-se que aumente numa base mensal após a queda dramática do mês anterior.

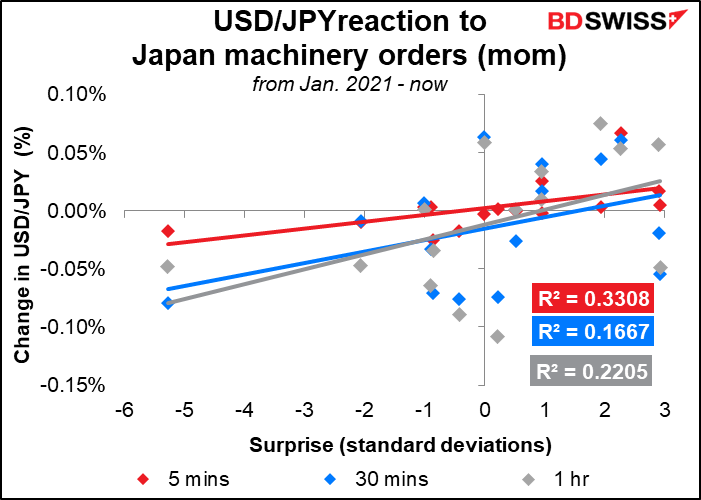

Dito isto, o iene parece reagir ao número, embora não da forma que se poderia esperar. Uma surpresa negativa (encomendas a não subir tanto quanto se esperava ou a cair mais do que se esperava) está associada a uma queda no par USD/JPY, ou seja, um fortalecimento do iene. Vá-se lá entender. Só posso imaginar que isto se deve à aversão ao risco – que o aspeto de “porto seguro” do iene entra em ação quando os números desiludem e o aspeto de “procura de risco” domina quando os dados surpreendem do lado positivo.

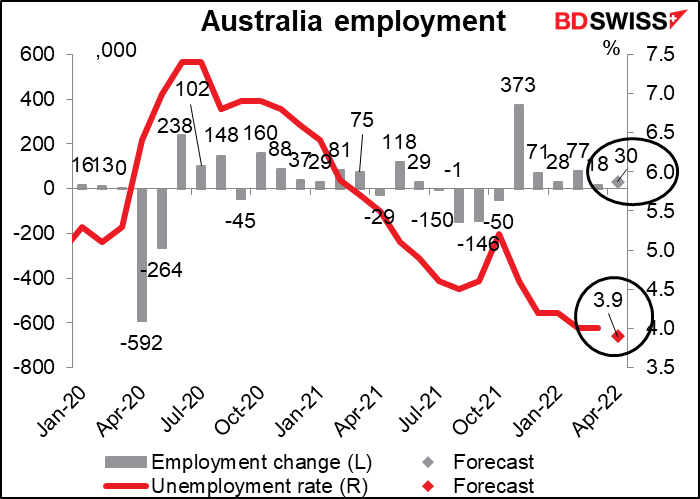

Depois vêm os dados sobre o emprego na Austrália. O Banco da Reserva da Austrália (RBA) é um desses bancos centrais com um “duplo mandato”, ou seja, tem de visar tanto a estabilidade dos preços como “a manutenção do pleno emprego na Austrália”. Isto não é um constrangimento para o RBA atualmente, uma vez que a taxa de desemprego prevista de 3,9% seria um valor recorde, muito abaixo da suposta taxa de desemprego de “pleno emprego” do RBA de cerca de 4,75%. Penso que um novo declínio na taxa de desemprego apenas confirmaria a conclusão do RBA de que o mercado de trabalho se encontra suficientemente apertado para manter a inflação dentro da sua meta de 2%-3% e que deveria continuar a normalizar a política. Por conseguinte, pode ser positivo para o AUD.