Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

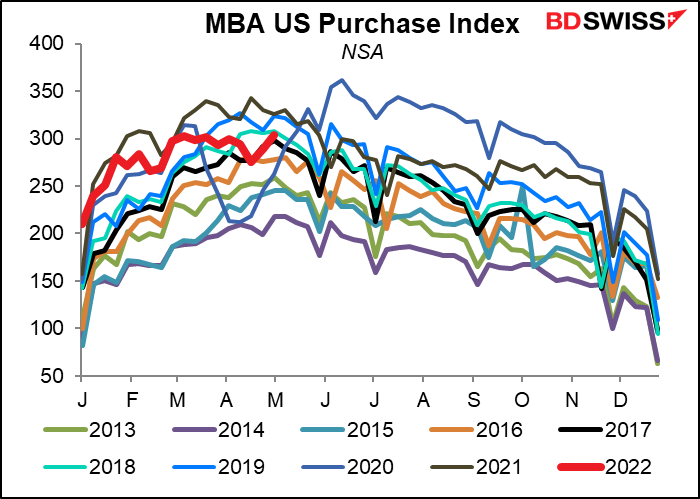

Zu Beginn des US-Tages werden die Hypothekenanträge der Mortgage Bankers‘ Association (MBA) veröffentlicht. Diese halten sich trotz des Anstiegs der Hypothekenzinsen gut, auch wenn sie allmählich unter das Niveau des Vorjahres für diese Jahreszeit fallen. Der Immobilienmarkt könnte sich also wieder etwas erholen.

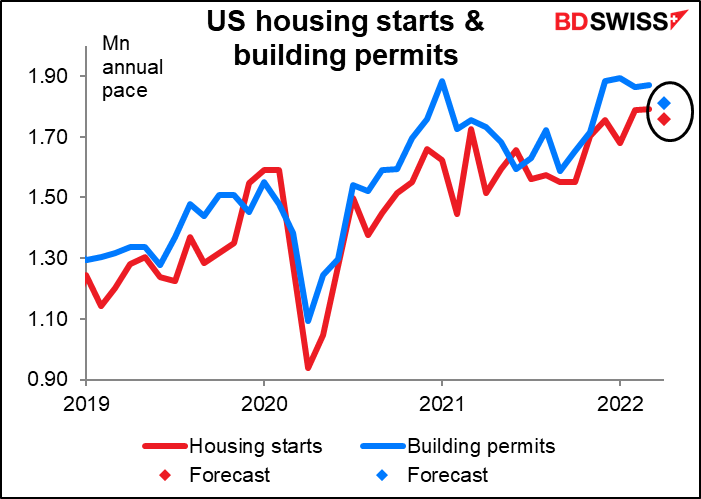

Mehr darüber werden wir 1 ½ Stunden später wissen, wenn die US-Wohnungsbaubeginne und Baugenehmigungen veröffentlicht werden. Es wird erwartet, dass sie beide um 1,8 % bzw. 3,1 % zurückgehen werden. Das ist gar nicht so schlecht, wenn man bedenkt, dass die Hypothekenzinsen seit dem Tiefpunkt im Februar letzten Jahres um 257 Basispunkte gestiegen sind (212 Basispunkte allein in diesem Jahr). Die Baugenehmigungen erreichten im Januar einen Höchststand nach der globalen Finanzkrise, sodass ein leichter Rückgang normal ist – dies wäre immer noch ein gesundes Tempo. Es besteht jedoch die Möglichkeit, dass der Markt jeden Rückgang als Zeichen einer Trendwende auffasst. Das könnte sich negativ auf den Dollar auswirken, wenn die Menschen glauben, dass die Straffung der Fed bereits erste Auswirkungen auf die US-Wirtschaft hat.

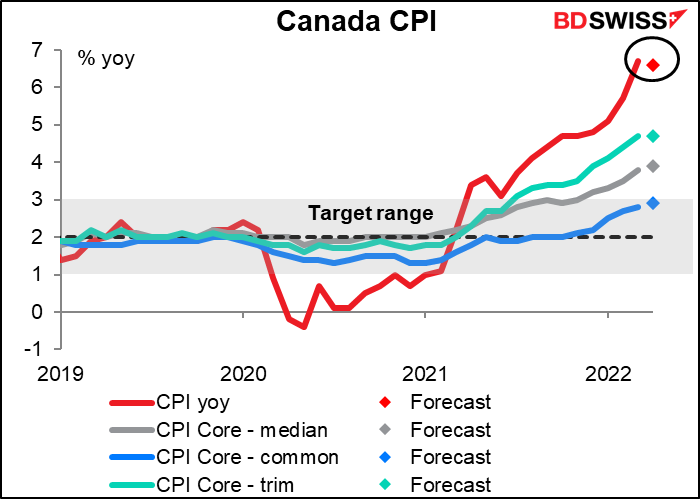

Als Nächstes steht der kanadische Verbraucherpreisindex (VPI) im Mittelpunkt des Interesses der Loonie-Händler in dieser Woche. Es wird erwartet, dass sich die monatliche Wachstumsrate erheblich verlangsamt, was zu einem kleinen (10 Basispunkte) Rückgang der Jahresrate führt. Wird dies die Bank of Canada veranlassen, ihren Straffungszyklus zu verlangsamen? Wahrscheinlich nicht. In der Erklärung im Anschluss an die April-Sitzung der Bank of Canada heißt es: „Die VPI-Inflation dürfte nun in der ersten Jahreshälfte 2022 durchschnittlich fast 6 % betragen und während des gesamten Jahres deutlich über dem Kontrollbereich bleiben.“ Um diese Einschätzung zu ändern, müsste die Inflation weitaus stärker zurückgehen als vom Markt erwartet. Die Zahl dürfte daher für die Sitzung der Bank of Canada am 01. Juni einen optimistischen Hintergrund schaffen. CAD+

Im Laufe der Nacht werden einige wichtige japanische Wirtschaftsindikatoren veröffentlicht.

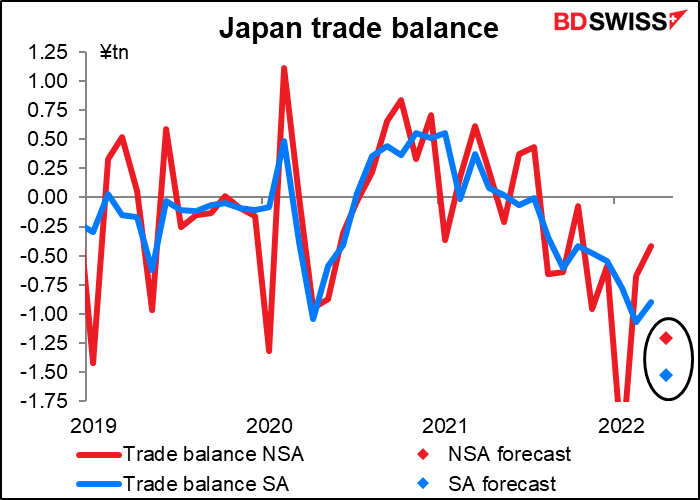

Das japanische Handelsbilanzdefizit wird sich im April voraussichtlich ausweiten, was sowohl auf einen Rückgang des Wertes der Ausfuhren als auch auf einen Anstieg des Wertes der Einfuhren zurückzuführen sein dürfte.

Die Exporte nach China sind wegen der dortigen Lockdowns besonders gefährdet. Andererseits treiben die steigenden Energiepreise den Wert der Importe in die Höhe, während die Erholung der Binnenwirtschaft das Importvolumen erhöht.

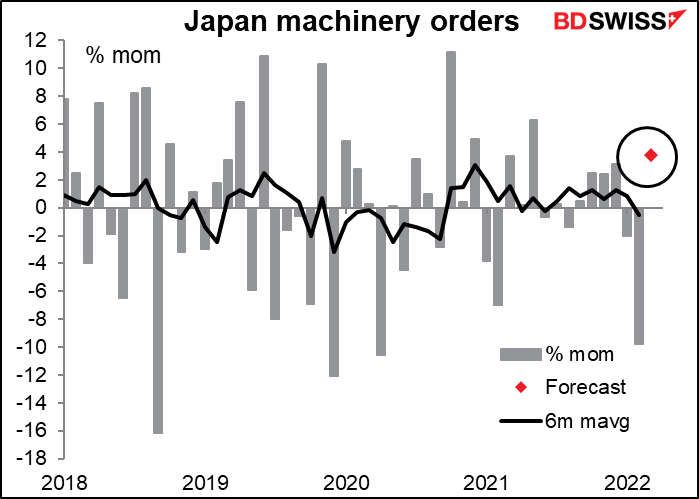

Dann kommen die japanischen Maschinenbestellungen, die, wie ich jeden Monat sage, mein unbeliebtester Indikator sind, weil ich in den Daten nie einen Trend erkennen kann. Selbst der gleitende Sechsmonatsdurchschnitt ist recht unbeständig. Ich weiß daher nicht, welche Schlussfolgerung wir aus den Daten ziehen können. Nichtsdestotrotz ist dies einer der am stärksten beobachteten japanischen Indikatoren. Es wird erwartet, dass er im Monatsvergleich steigt, nachdem er im Vormonat dramatisch gesunken ist.

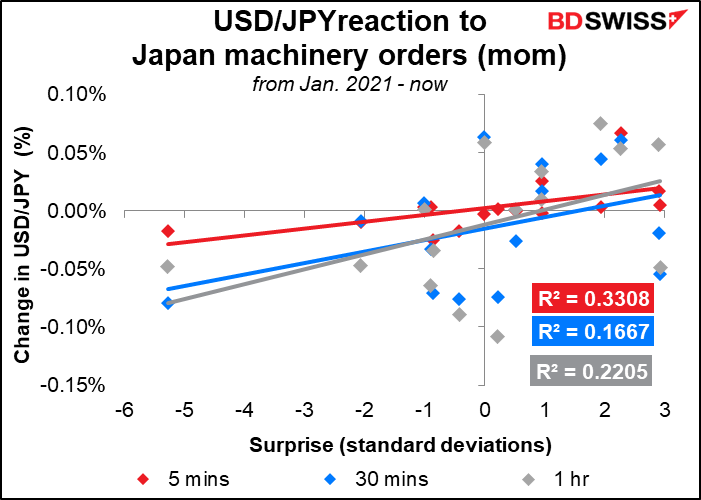

Dennoch scheint der Yen auf die Zahlen zu reagieren, wenn auch nicht so, wie man es erwarten könnte. Eine negative Überraschung (die Aufträge steigen nicht so stark wie erwartet oder gehen stärker zurück als erwartet) geht mit einem Rückgang von USD/JPY, d.h. einer Stärkung des Yen, einher. Stellen Sie sich das vor. Ich kann mir nur vorstellen, dass dies auf die Risikoaversion zurückzuführen ist – dass der Aspekt des „sicheren Hafens“ des Yen zum Tragen kommt, wenn die Zahlen enttäuschen, und dass der Aspekt der „Risikobereitschaft“ überwiegt, wenn die Daten positiv überraschen.

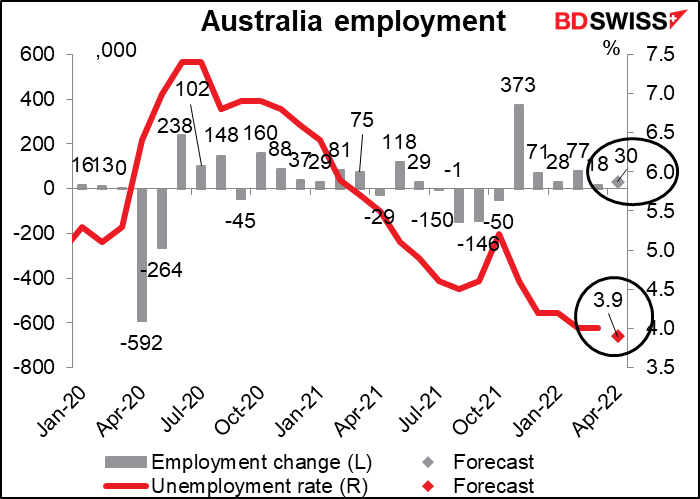

Dann kommen die australischen Beschäftigungsdaten. Die Reserve Bank of Australia (RBA) gehört zu den Zentralbanken mit einem „doppelten Mandat“, d.h. sie muss sowohl Preisstabilität als auch „die Aufrechterhaltung der Vollbeschäftigung in Australien“ anstreben. Dies ist für die RBA heutzutage kein Hindernis mehr, denn die prognostizierte Arbeitslosenquote von 3,9 % wäre ein Rekordtief und läge weit unter der von der RBA angenommenen „Vollbeschäftigungs“-Arbeitslosenquote von etwa 4,75 %. Meines Erachtens würde ein weiterer Rückgang der Arbeitslosenquote nur die Schlussfolgerung der RBA bestätigen, dass der Arbeitsmarkt angespannt genug ist, um die Inflation in ihrem Zielbereich von 2 % bis 3 % zu halten, und dass sie ihre Politik weiter normalisieren sollte. Dies könnte sich daher positiv auf den AUD auswirken.